中國智能傳感器2028年規模將超2400億元

中國智能傳感器2028年規模將超2400億元

本文整理自前瞻產業研究院的2023年最新傳感器產業報告,各項數據均為最新,作為國內領先的咨詢機構,前瞻產業研究院的研報分析深度和數據豐富程度,都首屈一指。

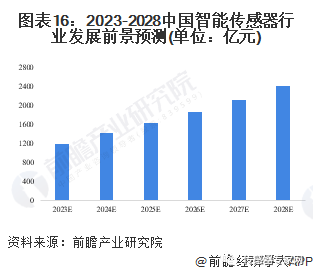

本文部分主要觀點有:應用于工業控制、汽車、醫療、海洋等領域的智能傳感器產品研發成果處于空白狀態,此類智能傳感器市場缺口最大;應用于聲學、慣性、壓力等領域的智能傳感器產品取得一定研發成果,市場相對飽和。中國智能傳感器市場規模從2019年的783.9億元上升至2021年的1020.4億元,預計2022年市場規模達1191.8億元。預計到2028年,中國智能傳感器機場規模有望達到2400億元,年均復合增長率約為14%。我國國內供給能力不足,愛默生、西門子、博世、意法半導體、霍尼韋爾等跨國公司占據超過60%的市場份額,特別是高端產品幾乎全靠進口補給,80%的芯片依賴國外;剩余的份額也只要集中在幾家上市公司手中。智能傳感器行業產品被替代的風險不高,唯一的被替代的風險是產品的升級替代。2021年,我國智能傳感器行業投融資金額最大,達371.68億元……

本文數據豐富、分析深入,從不同角度切入中國傳感器產業,是2023年中國傳感器產業分析較深入的內容之一。推薦分享、收藏。

本文內容主要有如下幾部分,因內容較多可按需閱讀:

2023年中國智能傳感器行業市場規模及發展前景全景圖譜

2023年中國及31省市智能傳感器行業政策匯總及解讀(全)

2023年中國智能傳感器行業競爭格局及市場份額

2023年中國智能傳感器行業重大投融資事件及分析

2023年中國智能傳感器企業大數據(附企業數量、競爭、分布、投融資等)

2023年中國智能傳感器行業全景圖譜

一、行業概況

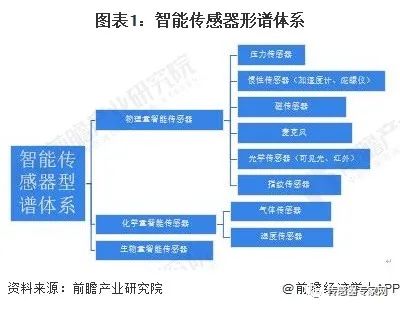

1、定義 根據國家標準GB/T 33905.3-2017對智能傳感器下的定義:智能傳感器是具有與外部系統雙向通信手段,用于發送測量、狀態信息,接收和處理外部命令的傳感器。簡言之,智能傳感器是集傳感單元、通信芯片、微處理器、驅動程序、軟件算法等于一體的系統級產品,具有信息采集、信息處理、信息交換、信息存儲等功能。

智能傳感器型譜體系總體架構參考GB7665-2005《傳感器通用術語》中分類原則,并結合智能傳感器應用特點進行分類。按照外界輸入的信號變換為電信號采用的效應,可分為物理量智能傳感器、化學量智能傳感器和生物型智能傳感器三大類。第二層級按照“工作原理+應用領域”的分類依據具體展開,可分為壓力傳感器、慣性傳感器、磁傳感器、光學傳感器等。

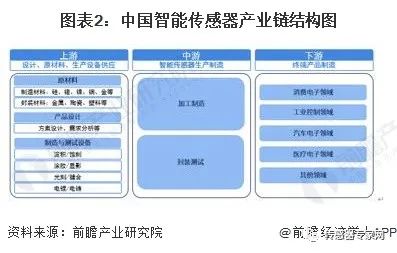

2、產業鏈剖析:產業鏈條長 智能傳感器在工業4.0時代扮演著十分重要的角色。隨著物聯網在工業領域的應用推廣,智能傳感器在其中的應用越來越廣泛。智能傳感器是物聯網技術的最底層和最前沿,對物聯網產業發展有著十分重要的意義。 從產業鏈來看,智能傳感器上游主要為設計、原材料以生產設備供應;中游為智能傳感器器件加工制造與封裝測試;下游是終端產品制造,其中以消費電子、工業控制、汽車電子、醫療電子等應用領域為主。

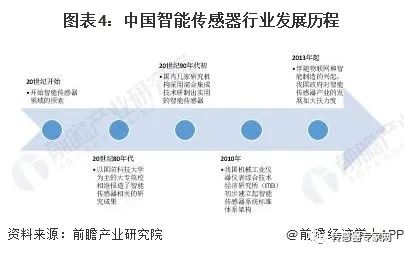

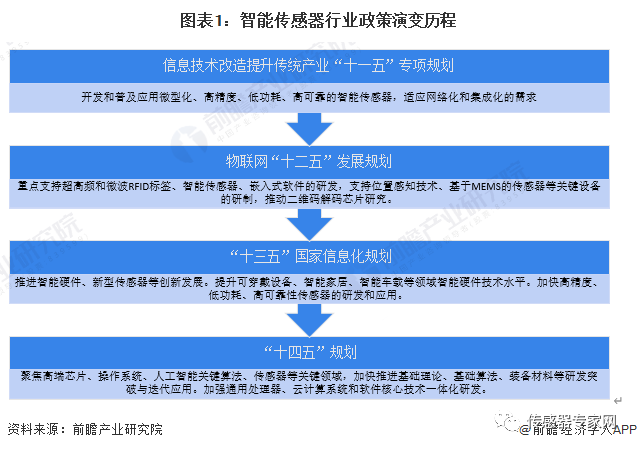

二、產業發展歷程:物聯網和智能制造帶動行業快速發展 傳感器自誕生以來,大致經歷了結構型、固體型、智能型三個階段,隨著各類技術的進步,前兩類傳感器逐漸無法滿足對數據采集、處理等流程的需求,融合了AI技術的智能傳感器開始受到關注。 據資料顯示,20世紀開始,我國開始智能傳感器領域的探索。2013年起,智能傳感器行業扶持政策陸續出臺,例如國家四部委于2013年發布《加快推進傳感器及智能儀器儀表產業發展行動計劃》,重點為使傳感器及智能儀器儀表實現微型化、數字化、模塊化、網絡化;2016年8月,國務院發布《“十三五”國家科技創新規劃》,提出了發展工業傳感器,進行工業傳感器核心器件、傳感器集成應用等方面的技術攻關,提高工業傳感器產業的技術創新能力;2017年,工信部制定了《智能傳感器產業三年行動計劃(2017-2019年)》,明確傳感器產業的發展目標和方向。伴隨物聯網和智能制造的興起,智能傳感器得到了廣泛地關注。

三、行業政策背景:政策支持力度不斷加大 從政策環境上來看,隨著智能化社會的到來,智能傳感器的應用領域不斷擴展,我國對于智能傳感器行業愈加重視。行業政策規劃注重促進高端傳感器及關鍵技術和核心材料的突破,推進智能傳感器相關產業的研發。

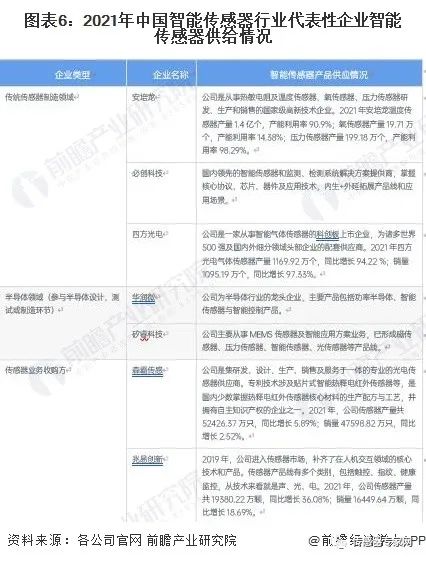

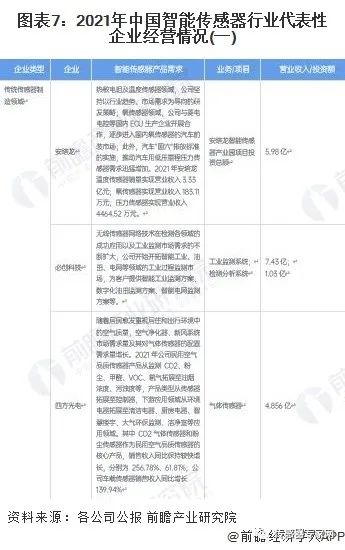

四、行業發展現狀 我國智能傳感器供應商分為傳統傳感器制造商與半導體廠商。由代表企業智能傳感器產品供應情況看出,傳統傳感器制造商致力于傳統傳感器的智能化研發;半導體廠商則基于成熟的半導體工藝,發展智能傳感器技術。

由中國智能傳感器行業代表性企業產品銷售情況,得知我國智能傳感器在汽車、工業監測、民用建筑、消費電子等領域的市場需求不斷擴大。

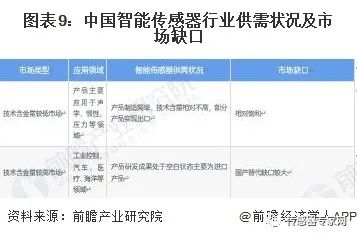

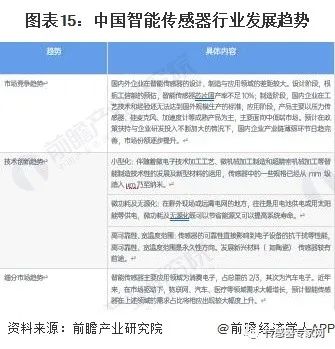

智能傳感器作為現代信息產業的重要神經觸角,是新技術革命和信息社會的重要技術基礎,廣泛應用于工業控制、汽車、醫療、物聯網等行業。 智能傳感器下游行業廣泛,其行業發展速度主要受國家產業政策及國民經濟總體發展狀況的影響。隨著工業、汽車、醫療、物聯網等行業的持續推進,將進一步刺激智能傳感器行業的需求。 目前智能傳感器行業中,應用于工業控制、汽車、醫療、海洋等領域的智能傳感器產品研發成果處于空白狀態,此類智能傳感器市場缺口最大;應用于聲學、慣性、壓力等領域的智能傳感器產品取得一定研發成果,市場相對飽和。

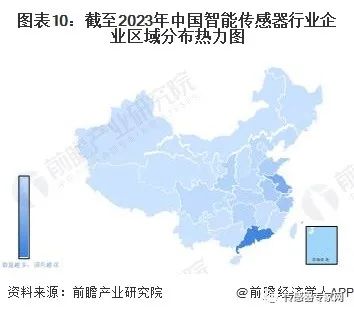

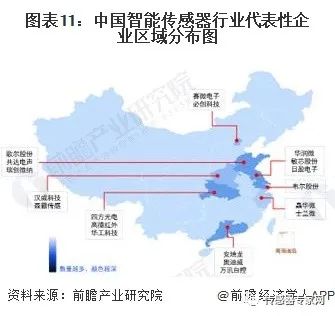

五、行業競爭格局 1、區域競爭:廣東企業數量最多 從我國智能傳感器企業注冊省市分布區域來看,智能傳感器行業企業主要分布在廣東地區,其次是在江蘇、浙江地區。整體來看,東部和南部地區企業分布較多,南部和西部地區企業分布較少。

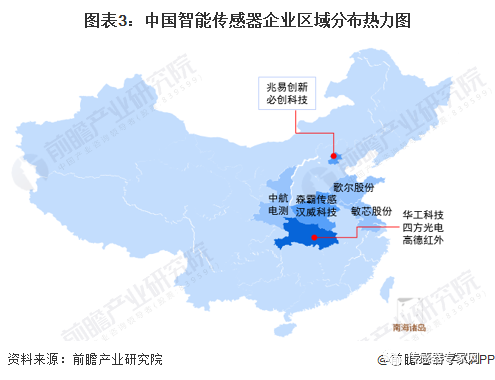

注:數據統計時間截至2023年2月。 從代表性企業分布情況來看,江蘇、山東、湖北、廣東地區代表性企業較多,國內MEMS傳感器龍頭企業歌爾股份(002241)就位于山東。同時,河南、北京、浙江和上海也擁有較多代表性企業,如漢威科技(300007)、森霸傳感等(300701)。

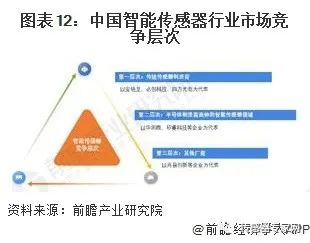

2、企業競爭:多層次競爭 我國智能傳感器的市場競爭層次可分為傳統傳感器制造商、半導體廠商和其他廠商。傳統傳感器制造商致力于傳統傳感器的智能化研發;半導體廠商則基于成熟的半導體工藝,發展智能傳感器技術;其他廠商進行收購等方式進入智能傳感器領域。

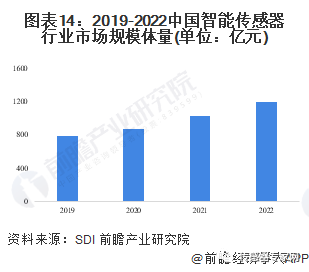

根據SDI發布的《2022年中國智能傳感器十大園區報告》,中國智能傳感器市場規模從2019年的783.9億元上升至2021年的1020.4億元.,預計2022年市場規模達1191.8億元。

六、產業發展前景及趨勢 1、行業發展趨勢分析 近年來,多項政策的出臺推動了中國智能傳感器的快速發展,企業研發力度加大,未來國內企業市場份額有望持續提高;技術創新趨勢向小型化、微功耗及無源化和高可靠性、寬溫度范圍方向發展;在物聯網、汽車、醫療等領域需求將大幅增長。

2、發展前景預測 根據SDI發布的《2022年中國智能傳感器十大園區報告》,中國智能傳感器市場規模從2019年的783.9億元上升至2021年的1020.4億元.,2022年中國智能傳感器市場規模將達1191.8億元,2023年預計將達1425.4億元。 隨著近年來,中國陸續出臺多項政策,進一步明確智能傳感器產業發展的方向和路徑。智能傳感器作為物品與網絡的橋梁,處于物聯網整個構架體系的核心地位,在各個領域中有著廣闊的前景,預計到2028年,中國智能傳感器機場規模有望達到2400億元,年均復合增長率約為14%。

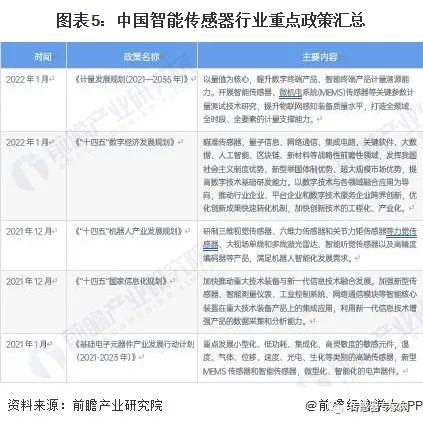

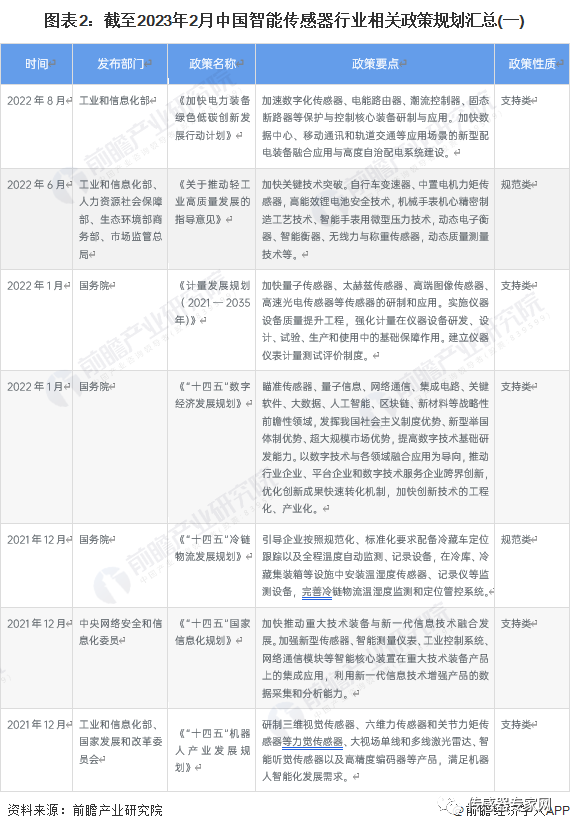

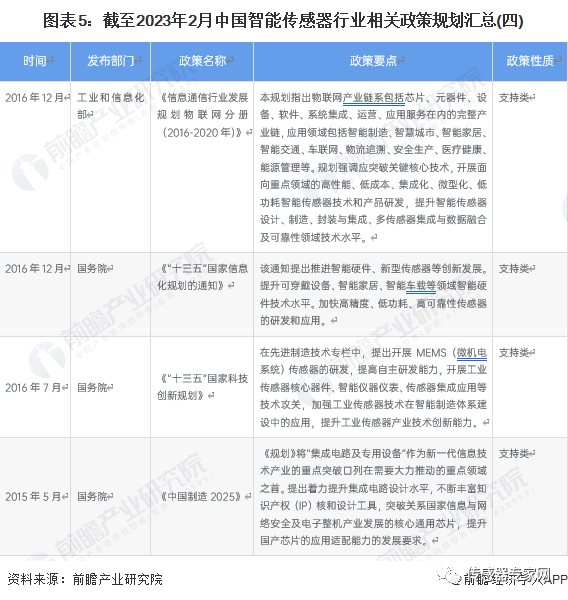

2023年中國及31省市智能傳感器行業政策匯總及解讀(全) 1、政策歷程圖 近年來,物聯網和移動互聯網等新興產業快速發展,智能傳感器作為物聯網、人工智能和工業互聯網等新一代信息技術產業感知層基礎核心元器件,正處于快速發展階段,國家出臺一系列政策支持智能傳感器發展,政策重點聚焦在加快推進基礎理論、基礎算法、裝備材料等研發突破與迭代應用。

2、國家層面政策匯總及解讀 ——國家層面智能傳感器行業政策匯總

——國家層面智能傳感器行業發展方向解讀 2021年3月,《中華人民共和國國民經濟和社會發展第十四個五年規劃和2035年遠景目標綱要》正式發布,提出加強集成電路設計工具,重點裝備和高純靶材等關鍵材料研發,集成電路先進工藝和絕緣柵雙極型晶體管(IGBT)、微機電系統(MEMS)等特色工藝突破,先進存儲技術升級,碳化硅、氮化鎵等寬禁帶半導體發展。 政策上國家支持打造智能傳感器完整產業鏈,包括上游的重點設備和關鍵材料,鼓勵MEMS等小型化,鼓勵智能傳感器在下游工業、汽車、消費電子、家居等多個領域的應用。“十四五”政策規劃發布有利于推動相關重點項目建設和技術突破,推動行業產學研用協同創新,深化產業鏈合作。 3、各省市層面政策匯總及解讀 ——中國31省市智能傳感器行業政策匯總

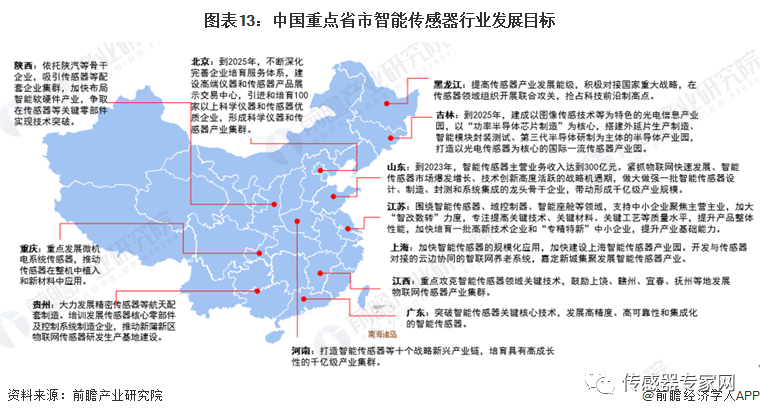

——31省市智能傳感器行業發展目標解讀 “十四五”期間,部分省市針對智能傳感器行業提出了明確發展目標,例如山東省力爭到2023年,智能傳感器主營業務收入達到300億元。緊抓物聯網快速發展、智能傳感器市場爆發增長、技術創新高度活躍的戰略機遇期,做大做強一批智能傳感器設計、制造、封測和系統集成的龍頭骨干企業,帶動形成千億級產業規模。具體如下:

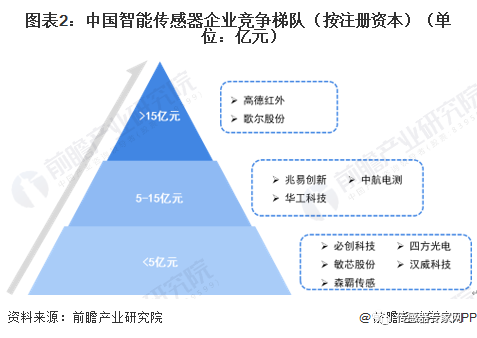

2023中國智能傳感器行業競爭格局及市場份額(市場集中度、企業競爭力評價等) 1、中國智能傳感器行業競爭梯隊 我國的智能傳感器起步相對較晚,在高端傳感器方面的發展落后于歐美日韓等發達國家,伴隨著國內信息化飛速發展,同時國家將智能傳感器技術列為重點突破的領域,近年來我國的智能傳感器發展飛快。 目前,我國智能傳感器行業的上市公司包括華工科技(000988)、中航電測(300114)、森霸傳感(300701)、漢威科技(300007)、敏芯股份(688286)、四方光電(688665)、高德紅外(002414)、歌爾股份(002241)、兆易創新(603986)、必創科技(300667)等。

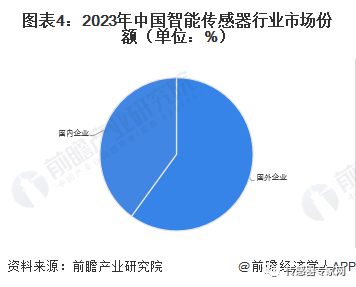

2、中國智能傳感器行業市場份額 目前,我國國內供給能力不足,愛默生、西門子、博世、意法半導體、霍尼韋爾等跨國公司占據超過60%的市場份額,特別是高端產品幾乎全靠進口補給,80%的芯片依賴國外;剩余的份額也只要集中在幾家上市公司手中。

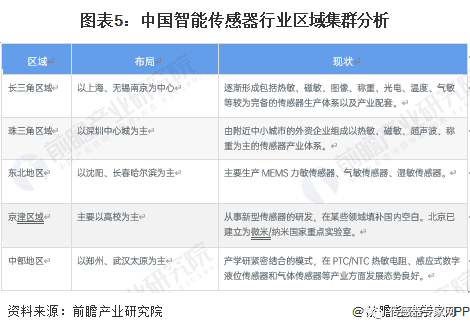

3、中國智能傳感器行業區域集中度 我國傳感器制造行業相關企業正努力追趕國外企業,并出現區域的傳感器產業集群,主要集中在長三角地區,并逐漸形成了以杭州、上海、南京、深圳、沈陽和西安等中心城市為主的區域空間布局。其中,主要傳感器企業有接近一半的比例分布在長三角地區,其他依次為珠三角、京津地區、中部地區及東北地區等。

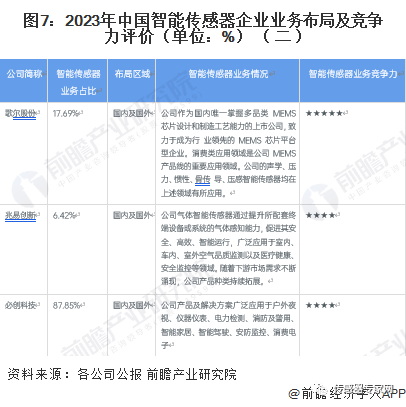

4、中國智能傳感器行業企業布局及競爭力評價 從智能傳感器行業企業業務布局及競爭力情況來看,歌爾股份目前精密零組件收入規模較大,歌爾智能傳感器涵蓋壓力智能傳感器(單體/防水)、交互類智能傳感器(骨聲紋/濕度/血壓/組合等)和流體智能傳感器(氣流/差壓)等,廣泛應用于各類消費類電子產品。處于行業領先地位,競爭力較強。 其次,高德紅外智能傳感器產品應用于廣泛應用于戶外夜視、儀器儀表、電力檢測、消防及警用、智能家居、智能駕駛、安防監控、消費電子,具有較強的競爭優勢。

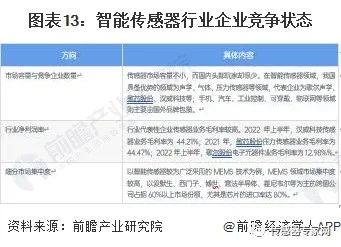

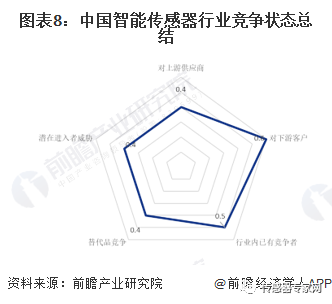

5、中國智能傳感器行業競爭狀態總結 智能傳感器制造行業逐步進入成熟階段,行業整體素質參差不齊,多數企業集中于中低端產品,現有企業競爭較為激烈。 智能傳感器制造行業的關鍵要素主要是其上游原材料,包括:有色金屬、塑料及半導體。國內有色金屬、塑料及半導體行業應用較為廣泛,價格遵從市場選擇,因此供應商議價能力相對較弱。 國內智能傳感器高端產品主要集中在幾家世界知名品牌廠商手里,因此在高端產品市場,智能傳感器制造商企業的議價能力較強。而對中低端的產品,由于生產中低端產品的企業角度,同質化競爭較嚴重,因此在中低端產品市場,智能傳感器制造商企業的議價能力較弱。 中國智能傳感器市場近年來總體保持增長趨勢,加上未來物聯網的發展運用以及智能傳感器應用領域的擴大,智能傳感器市場需求將日益擴大,這在一定程度上會吸引更多企業進入本行業,然而由于傳智能感器行業是技術密集型行業,技術壁壘相對較高,這對行業的進入者會形成一定阻礙。 目前,市場上未出現與智能傳感器功能相似,性價比更高的產品,可以認為,智能傳感器行業產品被替代的風險不高,唯一的被替代的風險是產品的升級替代。

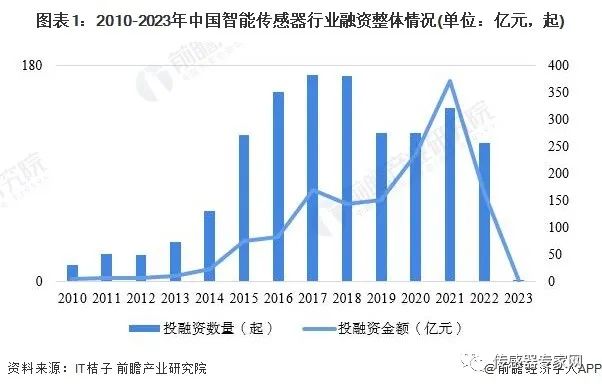

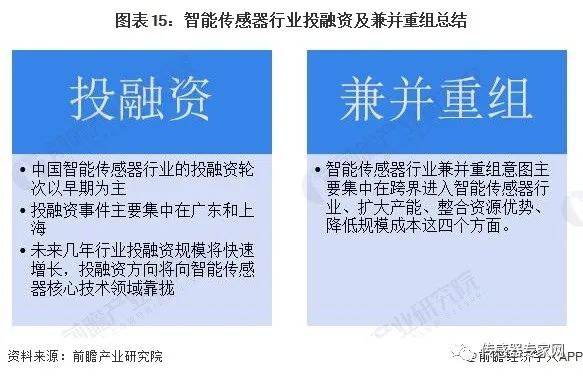

2023年中國智能傳感器行業投融資及兼并重組分析(附投融資匯總、兼并重組等) 1、智能傳感器行業熱度不減 根據IT桔子數據,2010-2023年我國智能傳感器行業融資事件數量整體呈現波動上升態勢,2017年融資事件數量為172起,為歷年來的頂峰;2022年,我國智能傳感器行業融資事件數量為115件。總體來看,我國智能傳感器行業投融資熱度較高。 從投融資金額來看,中國智能傳感器投融資金額整體呈先上升后下降趨勢。2021年,我國智能傳感器行業投融資金額最大,達371.68億元。

注:2023年數據統計事件截至2023年2月8日。 2、智能傳感器行業投融資仍處于早期階段 從智能傳感器行業的投資輪次分析,中國智能傳感器行業的融資輪次仍然處于早期階段,以A輪和天使輪融資為主,2016-2023年,中國智能傳感器行業發生A輪融資事件239起,天使輪融資事件160起,融資規模較大。

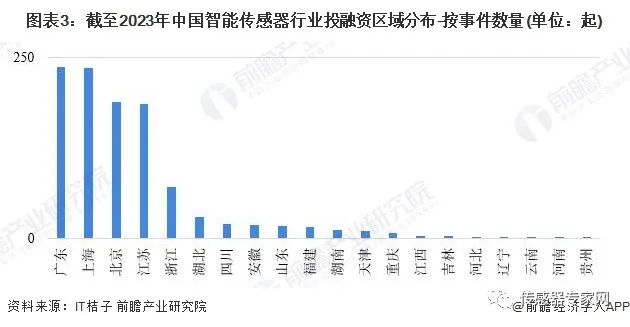

3、智能傳感器行業投融資集中在廣東和上海 從智能傳感器行業的企業融資區域來看,目前廣東的融資事件數量最多,截至2023年2月累計達到237起;其次,主要集中在上海地區,截至2023年2月,上海地區投融資時間數量達235起。

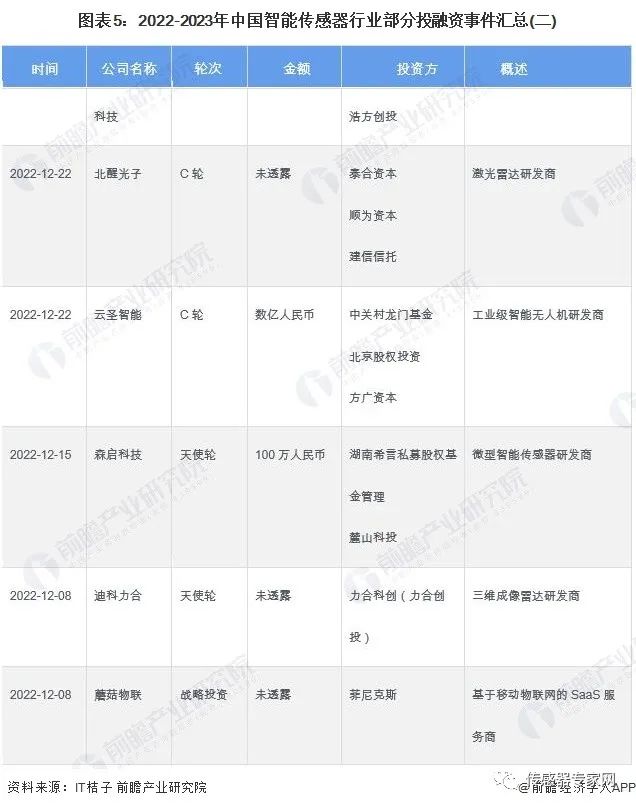

注:2023年數據統計事件截至2023年2月8日。 4、智能傳感器行業投融資事件匯總

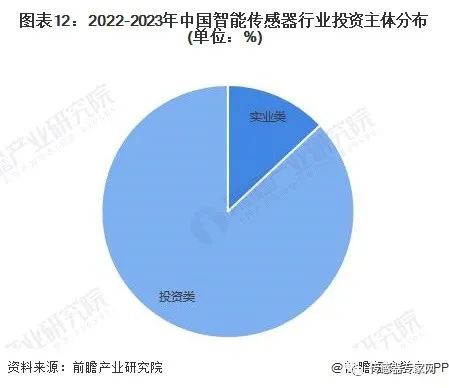

5、智能傳感器行業的投資者以投資類企業為主 根據對智能傳感器行業投資主體的總結,目前我國智能傳感器行業的投資主體主要以投資類為主,代表性投資主體有紅杉資本、深創投、無錫國聯創投等;實業類的投資主體有海康威視、格力電器、漢威科技等。

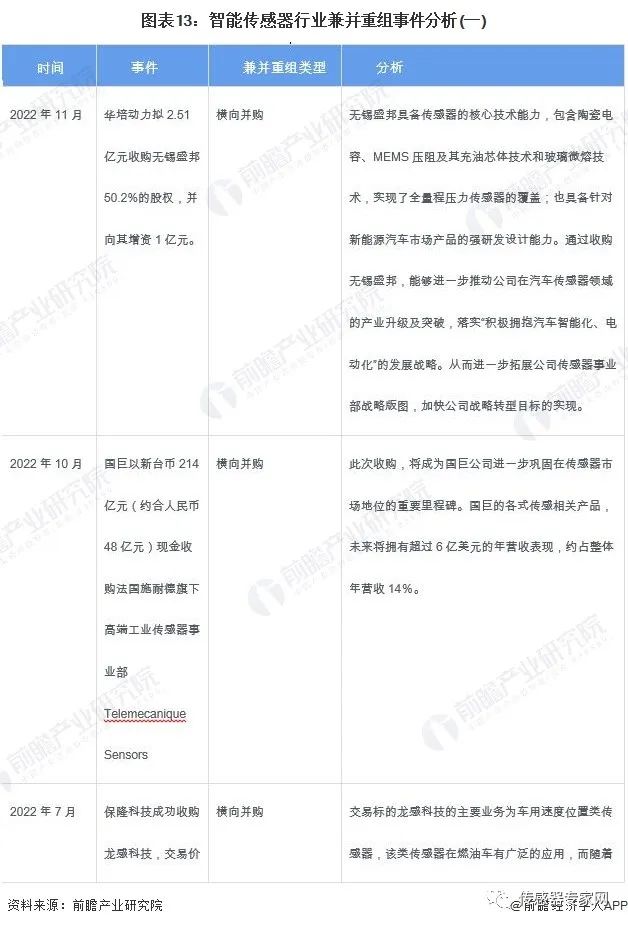

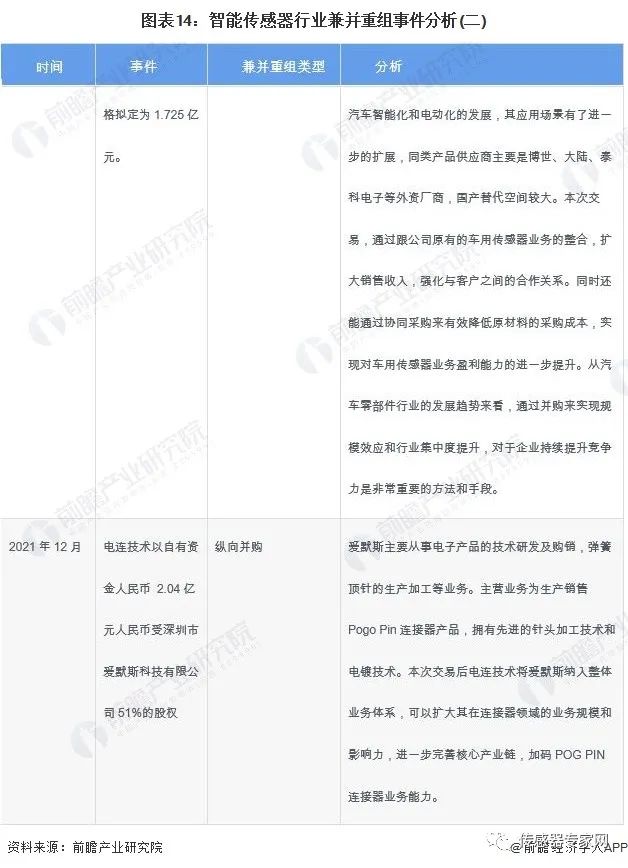

6、智能傳感器行業企業橫向并購鞏固市場地位 目前中國智能傳感器行業兼并重組事件的類型主要為橫向整合,例如,保隆科技收購龍感科技,提高了保隆科技市場競爭力。

2023年中國智能傳感器企業大數據全景圖譜(附企業數量、企業競爭、企業投融資等) ——中國智能傳感器企業在2019年注冊火爆 根據企查貓查詢數據顯示,近年來我國智能傳感器行業快速發展,歷年新注冊企業數量呈先上升后下降趨勢。截至2023年2月9日,中國智能傳感器行業注冊企業共有16875家,其中2019年新注冊企業數量創歷史高峰,達2762家。2020-2022年中國智能傳感器行業注冊企業數量下降,2022年新增注冊量為51家,2023年截至2月9日,我國智能傳感器行業新增注冊企業1家。

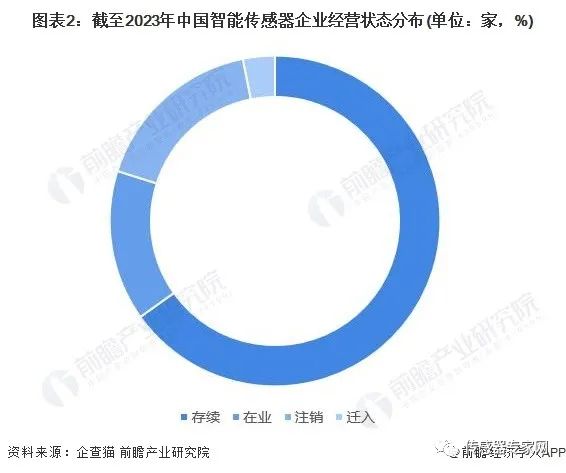

——中國智能傳感器行業存續/在業企業數量占比接近80% 根據中國企業數據庫企查貓,目前中國智能傳感器行業的存續企業13472家,占總企業數的65%;存續企業數占比為14.7%;注銷企業數量占總企業數的17%。

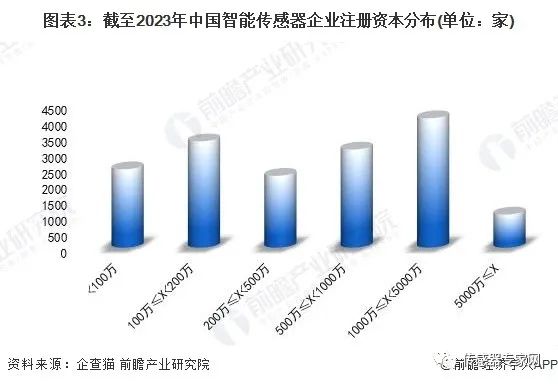

──中國智能傳感器企業注冊資本在500萬以上的企業超過56% 根據中國企業數據庫企查貓,目前中國智能傳感器企業的注冊資本主要分布在1000萬-5000萬之間,相關企業數量為4072家;其次為100萬-200萬的企業,相關企業數量為3343家。從整體來看,中國智能傳感器企業注冊資本在500萬以上的企業近50%,在1000萬以上的企業超過68%。

注:已將以美元和港元的注冊資本轉換為人民幣。 ──智能傳感器企業主要注冊在廣東和江蘇 根據中國企業數據庫企查貓,目前中國智能傳感器企業主要分布在長三角和珠三角等地,特別以廣東和江蘇為代表。截至2023年2月,廣東共有相關智能傳感器企業數4451家,江蘇則有2322家。

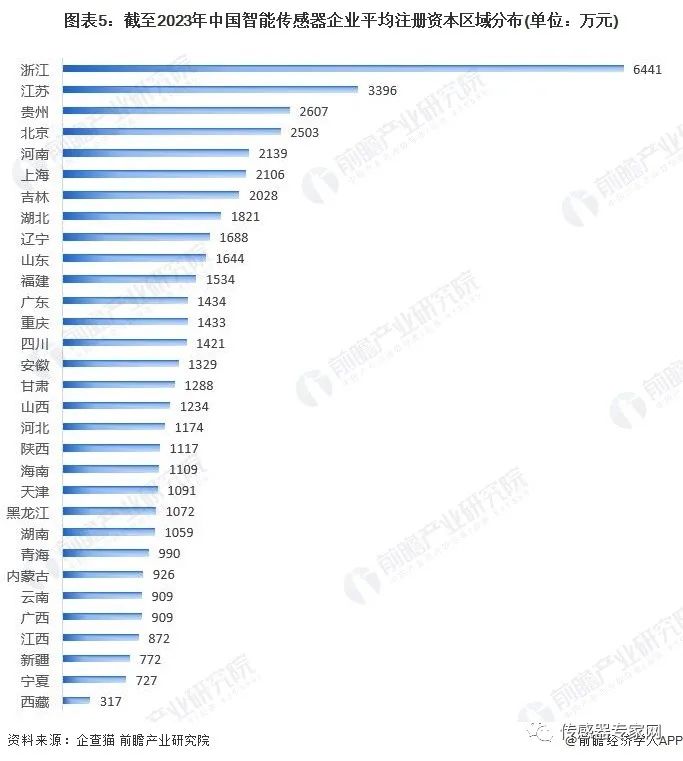

──浙江的智能傳感器企業的平均注冊資本更高 根據中國企業數據庫企查貓,目前中國智能傳感器企業的平均注冊資本區域分布中,浙江相關企業的平均注冊資本最高為6441萬元,除此外,江蘇的智能傳感器企業平均注冊規模均在3000萬以上,規模相對較大。

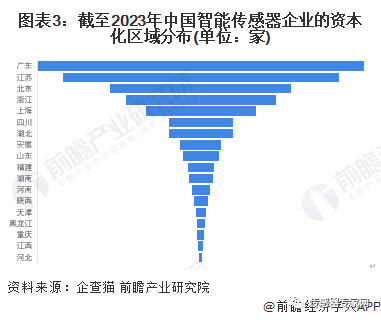

──廣東和浙江的資本化程度最高 根據中國企業數據庫企查貓,目前中國智能傳感器資本化的企業(有融資信息和上市信息)的主要分布在廣東、浙江和北京及浙江等地。截至目前,廣東共有存續和在業的資本化企業共計171家,江蘇為145家,北京和浙江分別為95家和75家。

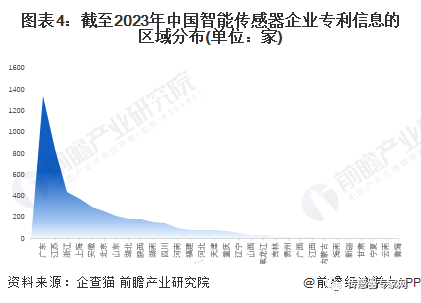

注:上述企業為存續和在業的企業;2)部分地區的相關企業數量為零。 ──廣東省和江蘇省的企業專利申請最多 根據中國企業數據庫企查貓,目前中國智能傳感器有相關專利信息的企業主要分布在廣東和江蘇等地。截至目前,廣東省共有1336家企業擁有專利相關信息,而江蘇則有846家企業擁有專利相關信息。

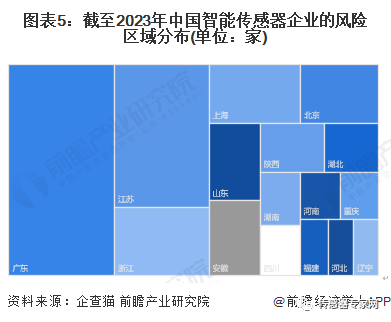

注:上述企業為存續和在業的企業;2)部分地區的相關企業數量為零。 ──廣東省和江蘇省的風險企業最多 根據中國企業數據庫企查貓,目前中國智能傳感器有相關風險信息的企業主要分布在廣東和江蘇等地。截至目前,廣東省共有763家企業擁有專利相關信息,而江蘇省則有461家企業擁有風險相關信息。

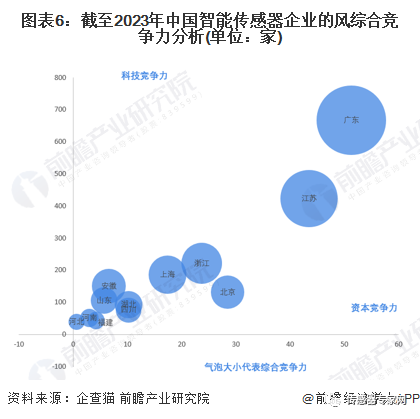

注:上述企業為存續和在業的企業;2)部分地區的相關企業數量為零。 ──廣東省的綜合企業大數據競爭力最強 根據前瞻產業研究院對資本密集型產業、技術密集型產業和勞動密集型產業的不同對行業資本化、專利信息和風險進行不同的賦值,目前廣東省的綜合競爭力最強,其次為江蘇。

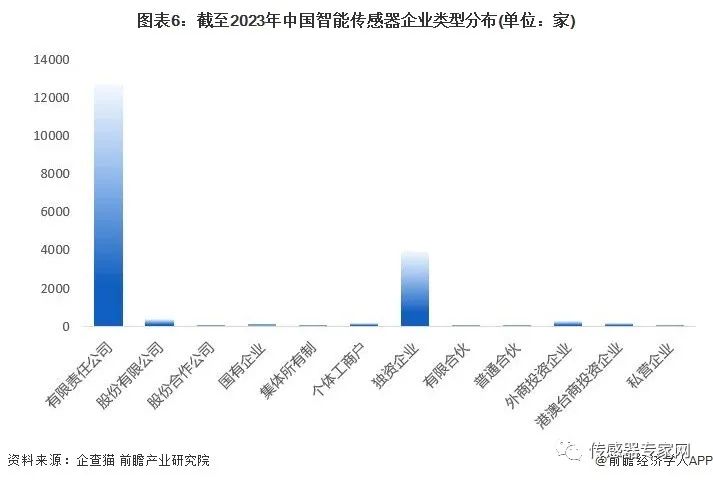

──智能傳感器企業主要為有限責任企業和獨資企業 根據中國企業數據庫企查貓,目前存續和在業的企業13500家,中國智能傳感器企業以有限責任公司為主,目前共有12712家,其次為獨資企業的3944家。

注:1)上述企業為存續和在業企業;2)上述統計未剔除重復值,同一個企業可以同為有限責任公司和獨資企業。 ──智能傳感器企業融資主要在A輪和戰略融資 根據中國企業數據庫企查貓,目前存續和在業的企業13500家,其中共有414家企業有融資信息,而其中以A輪和戰略融資為主。截至2023年2月,中國智能傳感器企業中,有102家企業為A輪融資,152家企業為戰略融資,其次分別為種子輪/天使輪的92家和B輪的32家。

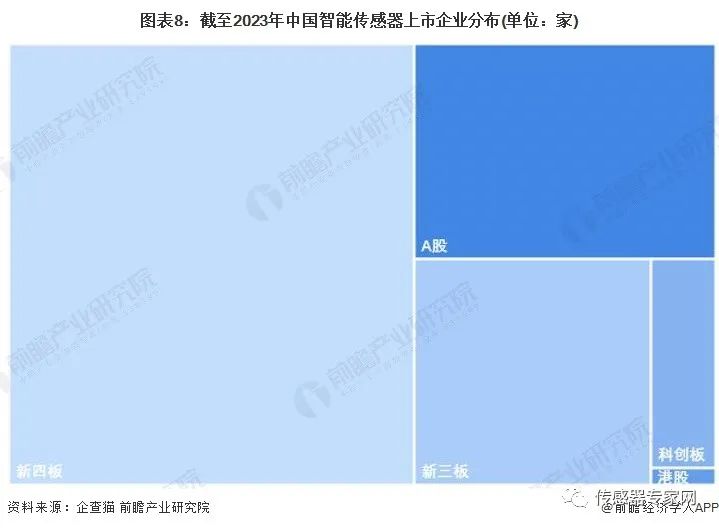

注:上述企業為存續和在業的企業。 ──智能傳感器企業主要在A股和新四板上市 根據中國企業數據庫企查貓,目前存續和在業的企業共13500家,其中13194家未上市,總來來看,智能傳感器企業的上市率僅為2.21%。在上市的企業中,以A股和新四板的企業為主,新四板企業有171家,A股企業有62家。

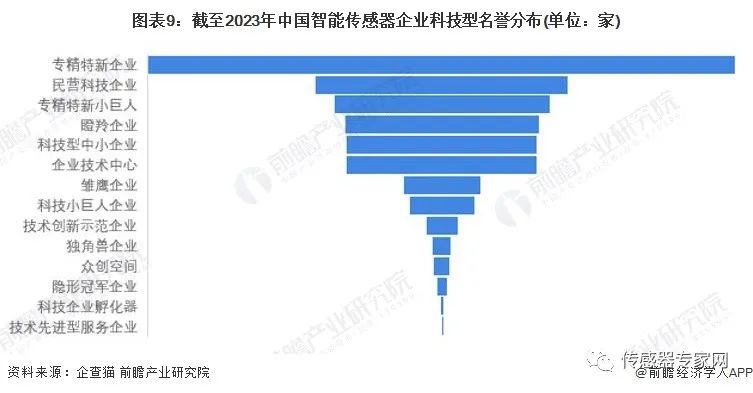

注:上述企業為存續和在業的企業。 ──智能傳感器企業中科技型中小企業和專精特新企業較多 根據中國企業數據庫企查貓,目前存續和在業的企業共13500家,其中共有427家企業獲得專精特新企業的稱號,184家企業為民營科技企業,157家企業為專精特新小巨人。

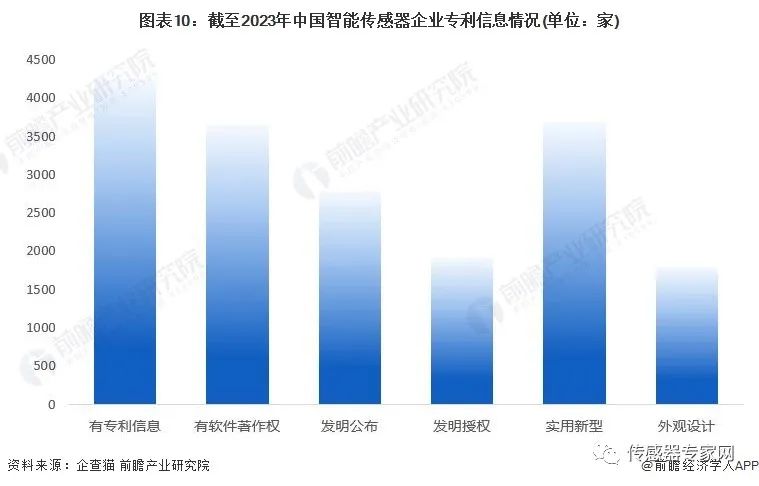

注:上述企業為存續和在業的企業;2)上述統計未剔除重復值,同一個企業可以同為科技型中小企業和專精特新企業。 ──智能傳感器企業中有專利的為主 根據中國企業數據庫企查貓,目前存續和在業的企業共13500家,其中4249家企業有專利信息,3649家企業有軟件著作權。在專利信息中,智能傳感器企業以發明為主,擁有發明信息的企業有4249家,申請實用新型的企業有3686家。

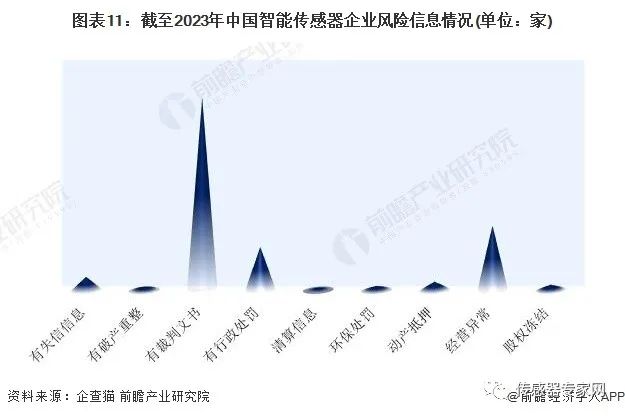

注:上述企業為存續和在業的企業;2)上述統計未剔除重復值,同一個企業可以同時擁有多種專利信息和軟件著作權。 ──智能傳感器企業中風險以裁判文書和經營異常為主 根據中國企業數據庫企查貓,目前存續和在業的企業共13500家,其中2126家企業有裁判文書,714家企業存在經營異常,477家企業有行政處罰。

注:上述企業為存續和在業的企業;2)上述統計未剔除重復值,同一個企業可以同時擁有裁判文書和行政處罰。

-

傳感器

+關注

關注

2562文章

52526瀏覽量

763595 -

mems

+關注

關注

129文章

4061瀏覽量

192725 -

智能傳感器

+關注

關注

16文章

608瀏覽量

55771 -

慣性傳感器

+關注

關注

2文章

175瀏覽量

28283

發布評論請先 登錄

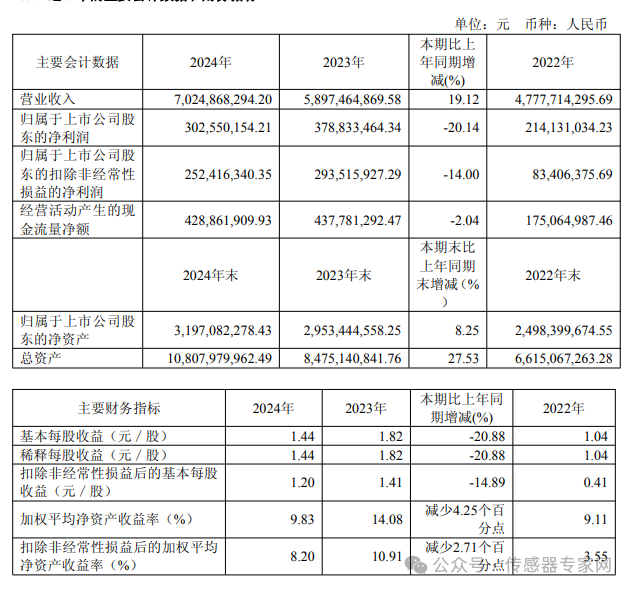

保隆科技:營收70億元增長19.12%,傳感器業務進入高速增長期

上海一家傳感器新勢力獲超億元融資!背靠上市公司、國家風投基金!

昨日,杭州3D視覺傳感器公司獲數億元融資!

逆勢增長!明治傳感躋身國產傳感器前三,光電傳感器市占率登頂

思特威推出5MP車規級圖像傳感器SC530AT

成立15年,鑫精誠這家深圳傳感器公司獲億元天使融資(六維力傳感器這條賽道真火)

鑫精誠傳感器完成近億元首輪融資

3644.7億元,中國是全球傳感器“小”國!發展刻不容緩(最新數據)

2026年:人形機器人產業規模預計超200億元大關

小米汽車明年研發投入將超300億元

扇出型 (Fan-Out)封裝市場規模到2028 年將達到38 億美元

2030年全球自動駕駛傳感器市場或超1700億元,超80%汽車采用

工商網監

工商網監

評論