只見收并購,不見大整合,移動機器人市場未來如何發展?

只見收并購,不見大整合,移動機器人市場未來如何發展?

盡管進行了大量收購,但移動機器人市場實際上并沒有整合,而且每年都會涌現出更多的公司。

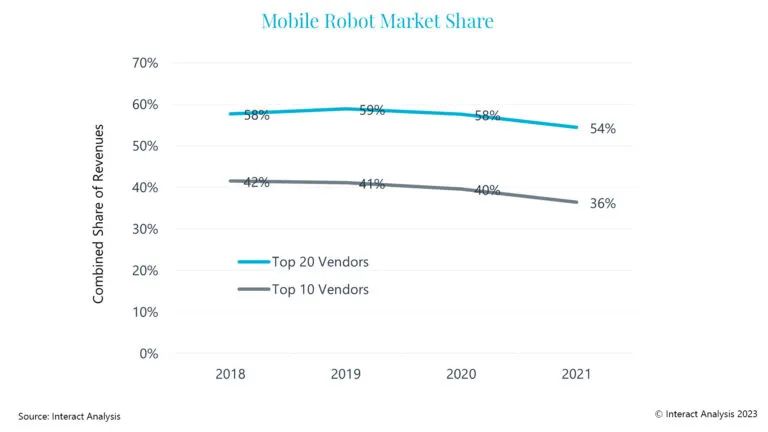

越來越多的工業公司正在推AMR。前10名和前20名領先供應商的總市場份額在 2018 年至 2020 年期間幾乎沒有變化,而且在 2021 年確實有所下降。在過去六年的行業研究中,我們不斷發現新的參與者(初創企業和相鄰的現有公司)現在提供 AMR 的市場。

1、碎片化

鑒于區域和垂直行業績效的急劇增長和巨大差異,供應商基礎可能會進一步分散——尤其是考慮到現有供應商數量眾多且新供應商不斷涌現。移動機器人前 10 名廠商在 2021 年僅占行業總收入的36%。相比之下,更成熟的工業機器人市場前10名廠商的市場份額合計為 73%。協作機器人手臂的相同數字甚至更高,接近 85%。

2、初創企業成長

過去幾年的許多 AMR 初創企業現在都產生了可觀的收入(> 2000 萬美元),并成功擴大了前幾年進行的試點。總部位于美國的 Locus Robotics在近兩年前進行了一輪 1.5 億美元的融資后,成為業內第一家估值超過 10 億美元的“獨角獸”。中國競爭對手極智嘉Geek+ 長期以來一直有傳聞計劃其 IPO(可能在行業和宏觀條件改善時),進一步凸顯了這些曾經的初創企業已經走了多遠。

稍微成熟的參與者也看到他們的業務增長到一個新的水平。在大大擴展了他們的客戶和分銷基礎后,隨著技術變得更加成熟,他們受益于安裝更多 AMR 的客戶。

3、供應商績效差異很大

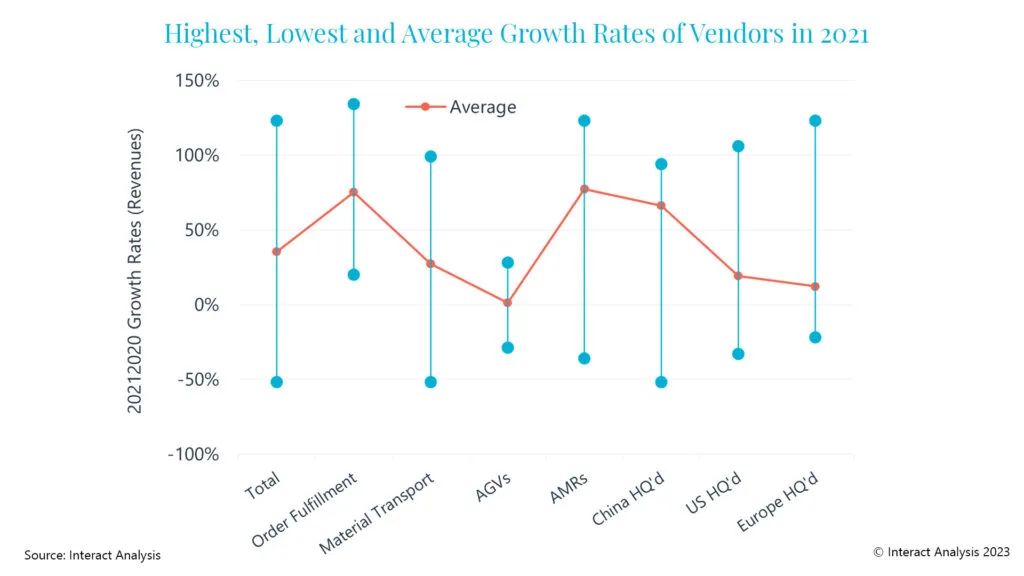

該行業尚未整合的部分原因是“移動自動化”涉及多種機器人類型、行業和應用。從汽車生產線上的自動牽引車,到運營中心揀選單個物品的移動機械手。因此,供應商的績效差異很大,而且往往與他們的戰略、產品或績效關系不大,而更多地與他們所在行業的浪潮有關。

2021 年供應商的整體收入增長率在 150% 到負 50% 之間。供應商的表現在很大程度上與其所接觸的主要終端行業和地區以及他們提供的移動機器人類型有關。

未來該何去何從?

未來 2-3 年內,大型行業整合似乎不太可能發生。然而,鑒于當前的經濟環境和對移動自動化的興趣,一些較小的參與者可能會嘗試“兌現他們的籌碼”。與此同時,我們也可能會在未來幾年看到更多供應商的出現。最終結果可能既不是合并也不是進一步分裂。

在過去兩年中,一些知名和領先的 AMR 供應商被收購(特別是 Fetch Robotics 和 ASTI Mobile Robotics)。然而,這兩家公司都被沒有現有移動機器人產品組合的公司收購,因此這無助于鞏固或集中市場收入。已經有移動機器人公司相互收購的例子。2021 年 9 月,Locus Robotics 收購了 Waypoint Robotics。去年年底,Teradyne 宣布合并其收購的兩個移動機器人(MiR 和 AutoGuide)。乍一看,這可能表明市場正在整合,但仔細觀察就會發現,這種并購活動并不重要,因為 AutoGuide 和 Waypoint 在收購時合計占行業總收入的比例不到 1%。

未來的收購看起來很可能,特別是來自希望利用移動自動化領域的高增長和利潤率的工業公司。然而,我們預計這將來自尚未活躍于該行業的公司。

其他潛在買家可能是零售商或物流公司(例如 Amazon/Kiva)或更大的倉庫自動化系統集成商(例如 Dematic 或 Honeywell Intelligrated)。但在我們看來,目前這似乎不太可能且不明智。有這么多不同的移動機器人供應商和技術,今天收購一家 AMR 公司帶來的價值微乎其微,而且把他們所有的雞蛋都放在一個籃子里。相反,如果零售商或物流公司能夠從多家機器人公司購買,并為手頭的任務選擇同類中最好的,那就更好了。與系統集成商類似,能夠向其客戶提供來自多家機器人供應商(假設他們可以獲得分銷協議)的技術,而不是來自其收購的一家機器人供應商的技術更具吸引力。

當然,能夠利用來自多個供應商的 AMR 技術帶來了自身的挑戰——最顯著的是混合車隊編排。但這完全是另一個話題!

審核編輯黃宇

-

機器人

+關注

關注

213文章

29504瀏覽量

211619 -

AMR

+關注

關注

3文章

456瀏覽量

30846

發布評論請先 登錄

安森美在自主移動機器人領域的發展成果

SICK收購Accerion,強化自主式移動機器人技術

2024移動機器人市場風云:新玩家批量涌現,是挑戰還是機遇

無軌激光AGV移動機器人如何構建地圖?

移動機器人核心科技解碼:導航、感知與掌控力的深度剖析

自主移動機器人設計指南

思嵐科技榮獲雙年度移動機器人優質供應鏈獎

移動機器人的技術突破和未來展望

智能移動機器人系統方案指南

傳感器融合如何賦能自主移動機器人

新松移動機器人批量進軍歐洲新能源市場

智能移動機器人

如何借助恩智浦MCX系列MCU糾錯功能,打造可靠安全的移動機器人?

工商網監

工商網監

評論