賽卓電子科創板IPO獲受理!主打位置傳感器芯片,募資11億研發車規級芯片

賽卓電子科創板IPO獲受理!主打位置傳感器芯片,募資11億研發車規級芯片

電子發燒友網報道(文/劉靜)12月28日,賽卓電子科技(上海)股份 有限公司(簡稱:賽卓電子)科創板IPO獲上交所受理!為車規級芯片研發及產業化項目,募集11億元資金。

這家“明星”半導體企業,已經完成了6輪融資,深受毅達資本、元禾璞華、中芯聚源等中國百強投資機構的青睞。從2011年創立至今,賽卓電子始終堅持在車載傳感芯片賽道上,先后打造了速度傳感器芯片、位置傳感器芯片、電流傳感器芯片三大產品線。

沖刺科創板的賽卓電子,營收、凈利、產品毛利率等基本面情況究竟怎么樣呢?

主打汽車、工業應用領域,2021年營收剛過億

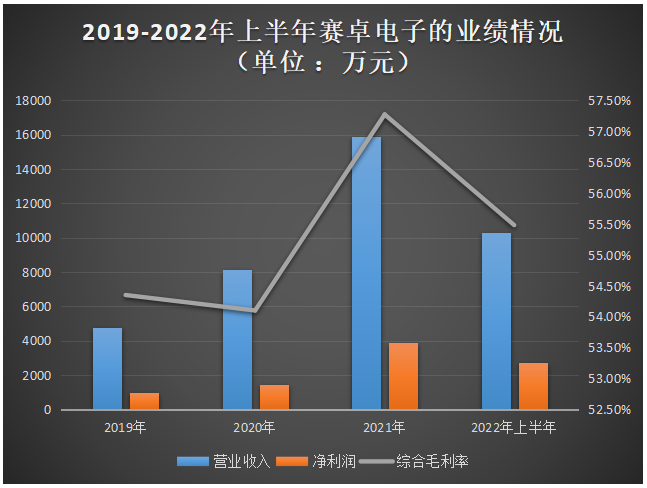

招股書顯示,2019年-2022年上半年賽卓電子實現的營業收入分別為0.48億元、0.82億元、1.59億元、1.03億元。成立11年,臨近IPO上市前期,營收才剛剛越過億元大關,業績成長相對緩慢。在歸母凈利潤上,目前賽卓電子還未沖破5千萬大關,2021年僅實現3千多萬的利潤。以這樣小規模的業績“闖關”科創板,在半導體行業還是比較少見的。

報告期內,賽卓電子的綜合毛利率也在不斷波動中。2019年、2020年維持在54%的水平,2021年提升至57.27%,而好景不長,2022年上半年其毛利率又慘遭下跌。

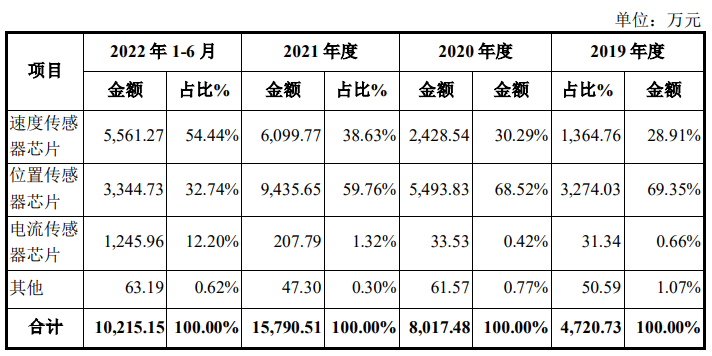

從主營業務來看,賽卓電子的位置傳感器芯片貢獻超一半的營收。2019年-2021年,位置傳感器芯片實現的銷售收入分別為0.33億元、0.55億元、0.94億元,占主營業務收入的比例分別為69.35%、68.52%、59.76%。2022年上半年,賽卓電子的速度傳感器芯片迎來高速增長,導致位置傳感器芯片所占比例下降至32.74%。在銷量方面,2020年賽卓電子的位置傳感器芯片銷量首度突破1億顆,2021年飆升至2.61億顆。

在賽卓電子速度傳感器芯片、位置傳感器芯片、電流傳感器芯片三大產品線中,報告期內占比保持逐年提升的是速度傳感器芯片和電流傳感器芯片,2021年銷售收入增速最高的是電流傳感器芯片,達519.71%。賣得最貴的是速度傳感器芯片,2021年平均銷售單價為2.20元/顆,較2020年上漲了5.77%。

在賽卓電子速度傳感器芯片、位置傳感器芯片、電流傳感器芯片三大產品線中,報告期內占比保持逐年提升的是速度傳感器芯片和電流傳感器芯片,2021年銷售收入增速最高的是電流傳感器芯片,達519.71%。賣得最貴的是速度傳感器芯片,2021年平均銷售單價為2.20元/顆,較2020年上漲了5.77%。

賽卓電子開發的速度傳感器芯片具有頻率響應高、抗干擾能力強、可以在大油污環境運行等優良特點。增長強勁的新產品電流傳感器芯片,具有高精度、快速響應、低溫漂等特點。

在應用領域方面,2019年、2020年、2021年賽卓電子產品最大應用領域是工業,而到了2022年上半年汽車電子成為賽卓電子產品新的最大應用領域,營收占比超7成。

賽卓電子在車規級磁傳感器芯片領域具有多年自主研發經驗,其開發的ABS輪速傳感器芯片、電子油門踏板位置傳感器芯片以及新能源汽車電流傳感器芯片等產品已通過AEC-Q100可靠性測試認證,還通過了ISO 26262汽車功能安全管理體系認證,產品廣泛應用于汽車動力及傳動系統、底盤及安全系統和車身及舒適系統等。

未來,賽卓電子表示將進一步開發汽車電子控制系統電源管理芯片、電機驅動芯片和其他模擬及數模混合芯片,為客戶提供完整的車規級電控系統芯片解決方案。

霍通電子是第一大客戶,供應商集中度較高

在汽車電子領域,賽卓電子已成功進入聯合汽車電子、延鋒安道拓、江蘇阿現特等合資汽車系統集成商,以及寧波高發、保隆科技、三花智控、勝華波、南京奧聯等國內知名汽車系統集成商的供應體系,車規級磁傳感器芯片產品已在比亞迪、上汽集團、長安汽車、長城汽車、吉利汽車、蔚來、理想等整車廠實現批量裝車。

在工業領域,賽卓電子也已經跟匯川技術、尼得科、英威騰、鳴志電器、大華股份、八方股份、雅迪、愛瑪等多家知名企業達成合作。

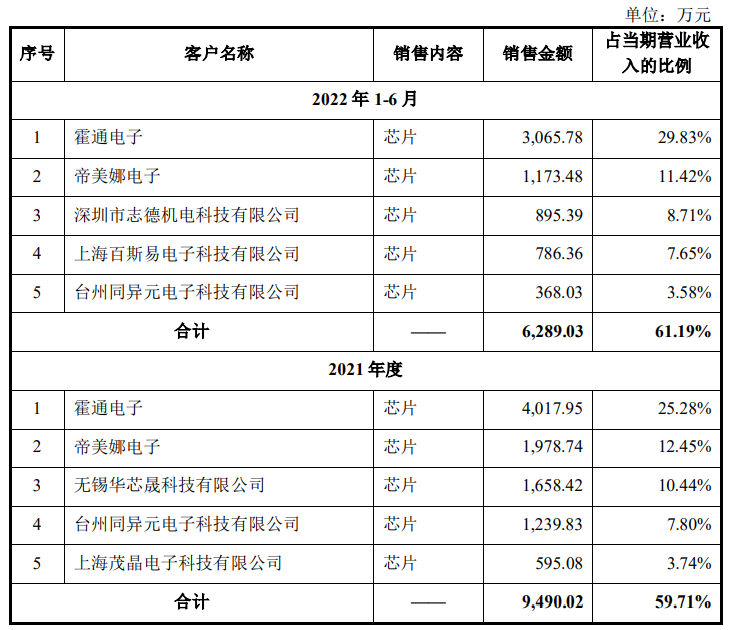

招股書顯示,2021年賽卓電子的前五大客戶是霍通電子、帝美娜電子、無錫華芯晟科技有限公司、臺州同異元電子科技有限公司、上海茂晶電子科技有限公司。近幾年,霍通電子對賽卓電子產品的采購力度在顯著加大,2019年其貢獻的銷售金額僅為950.53萬元,2021年迅速增長至4017.95萬元,2022年上半年依舊保持高強度的采購,單上半年銷售收入就達3065.78萬元,占2021年全年的76.30%。霍通電子是一家專門從事磁傳感器應用開發的公司,與賽卓電子業務相近。

報告期內,賽卓電子前五大客戶銷售收入占當期營業收入的比例分別為72.61%、61.12%、59.71%、61.19%,公司營收對前五大客戶存在較高的依賴。

賽卓電子采用的是芯片設計公司主流的Fabless經營模式,將晶圓制造、封裝測試環節委托給專門的晶圓代工、封裝測試廠商進行。賽卓電子的晶圓,主要是向積塔、先進、無錫華潤上華科技有限公司、DB Hitek Co.,Ltd采購的。

報告期內,賽卓電子向前五大供應商合計采購的金額占同期采購金額的比例分別為90.28%、90.26%、91.08%及94.20%,占比相對較高。未來如果某一供應商突然停止供應賽卓電子,可能對賽卓電子的經營產生不利影響。

募資11億,研發車規級芯片

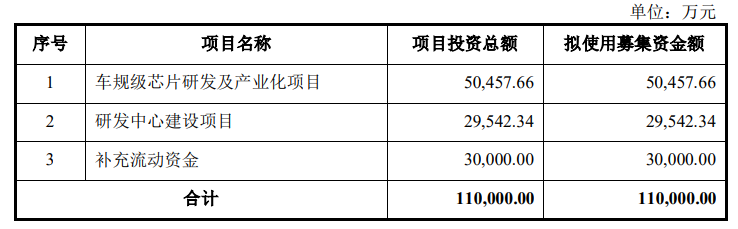

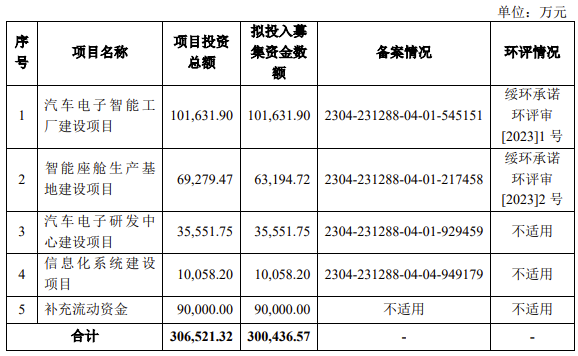

本次賽卓電子沖刺科創板上市,擬募集 11億元資金,投資以下項目:

根據IC Insights數據,2021年汽車芯片出貨量達到534億顆,年增長率高達30%,成長幅度創十年來新高。預計2022年專用模擬芯片各下游市場中,汽車領域增速最快,同比將增長17%。在今年消費電子疲軟下,汽車半導體更是表現出強勁的增長,成為今年度為數不多亮眼增長的細分領域。不少廠商紛紛選擇布局汽車市場,以維持企業在消費電子低迷期的業績持續增長。

此次,賽卓電子計劃將5.05億元募集資金,投入車規級芯片研發及產業化項目,開啟車規級產品的全面布局和完善,開發速度傳感器芯片、位置傳感器芯片和電流傳感器芯片,以及SPx系列電源管理芯片、SDx系列電機驅動芯片等產品。

為了提升公司的技術研發能力,賽卓電子將投資2.95億元募集資金,建設研發中心。在現有產品技術基礎上,進行EMC和AEC-Q100實驗室的建設 、按照ISO26262功能安全體系研發,并對先進封裝PCB-Less/SIP等前沿方向進行全方位的研究。

未來,賽卓電子表示將持續研發創新,拓展產品品類,并自建封測產線,實現產業鏈協同,同時加強人才培養與引進,優化激勵機制。

這家“明星”半導體企業,已經完成了6輪融資,深受毅達資本、元禾璞華、中芯聚源等中國百強投資機構的青睞。從2011年創立至今,賽卓電子始終堅持在車載傳感芯片賽道上,先后打造了速度傳感器芯片、位置傳感器芯片、電流傳感器芯片三大產品線。

沖刺科創板的賽卓電子,營收、凈利、產品毛利率等基本面情況究竟怎么樣呢?

主打汽車、工業應用領域,2021年營收剛過億

招股書顯示,2019年-2022年上半年賽卓電子實現的營業收入分別為0.48億元、0.82億元、1.59億元、1.03億元。成立11年,臨近IPO上市前期,營收才剛剛越過億元大關,業績成長相對緩慢。在歸母凈利潤上,目前賽卓電子還未沖破5千萬大關,2021年僅實現3千多萬的利潤。以這樣小規模的業績“闖關”科創板,在半導體行業還是比較少見的。

報告期內,賽卓電子的綜合毛利率也在不斷波動中。2019年、2020年維持在54%的水平,2021年提升至57.27%,而好景不長,2022年上半年其毛利率又慘遭下跌。

從主營業務來看,賽卓電子的位置傳感器芯片貢獻超一半的營收。2019年-2021年,位置傳感器芯片實現的銷售收入分別為0.33億元、0.55億元、0.94億元,占主營業務收入的比例分別為69.35%、68.52%、59.76%。2022年上半年,賽卓電子的速度傳感器芯片迎來高速增長,導致位置傳感器芯片所占比例下降至32.74%。在銷量方面,2020年賽卓電子的位置傳感器芯片銷量首度突破1億顆,2021年飆升至2.61億顆。

賽卓電子開發的速度傳感器芯片具有頻率響應高、抗干擾能力強、可以在大油污環境運行等優良特點。增長強勁的新產品電流傳感器芯片,具有高精度、快速響應、低溫漂等特點。

在應用領域方面,2019年、2020年、2021年賽卓電子產品最大應用領域是工業,而到了2022年上半年汽車電子成為賽卓電子產品新的最大應用領域,營收占比超7成。

賽卓電子在車規級磁傳感器芯片領域具有多年自主研發經驗,其開發的ABS輪速傳感器芯片、電子油門踏板位置傳感器芯片以及新能源汽車電流傳感器芯片等產品已通過AEC-Q100可靠性測試認證,還通過了ISO 26262汽車功能安全管理體系認證,產品廣泛應用于汽車動力及傳動系統、底盤及安全系統和車身及舒適系統等。

未來,賽卓電子表示將進一步開發汽車電子控制系統電源管理芯片、電機驅動芯片和其他模擬及數模混合芯片,為客戶提供完整的車規級電控系統芯片解決方案。

霍通電子是第一大客戶,供應商集中度較高

在汽車電子領域,賽卓電子已成功進入聯合汽車電子、延鋒安道拓、江蘇阿現特等合資汽車系統集成商,以及寧波高發、保隆科技、三花智控、勝華波、南京奧聯等國內知名汽車系統集成商的供應體系,車規級磁傳感器芯片產品已在比亞迪、上汽集團、長安汽車、長城汽車、吉利汽車、蔚來、理想等整車廠實現批量裝車。

在工業領域,賽卓電子也已經跟匯川技術、尼得科、英威騰、鳴志電器、大華股份、八方股份、雅迪、愛瑪等多家知名企業達成合作。

招股書顯示,2021年賽卓電子的前五大客戶是霍通電子、帝美娜電子、無錫華芯晟科技有限公司、臺州同異元電子科技有限公司、上海茂晶電子科技有限公司。近幾年,霍通電子對賽卓電子產品的采購力度在顯著加大,2019年其貢獻的銷售金額僅為950.53萬元,2021年迅速增長至4017.95萬元,2022年上半年依舊保持高強度的采購,單上半年銷售收入就達3065.78萬元,占2021年全年的76.30%。霍通電子是一家專門從事磁傳感器應用開發的公司,與賽卓電子業務相近。

報告期內,賽卓電子前五大客戶銷售收入占當期營業收入的比例分別為72.61%、61.12%、59.71%、61.19%,公司營收對前五大客戶存在較高的依賴。

賽卓電子采用的是芯片設計公司主流的Fabless經營模式,將晶圓制造、封裝測試環節委托給專門的晶圓代工、封裝測試廠商進行。賽卓電子的晶圓,主要是向積塔、先進、無錫華潤上華科技有限公司、DB Hitek Co.,Ltd采購的。

報告期內,賽卓電子向前五大供應商合計采購的金額占同期采購金額的比例分別為90.28%、90.26%、91.08%及94.20%,占比相對較高。未來如果某一供應商突然停止供應賽卓電子,可能對賽卓電子的經營產生不利影響。

募資11億,研發車規級芯片

本次賽卓電子沖刺科創板上市,擬募集 11億元資金,投資以下項目:

根據IC Insights數據,2021年汽車芯片出貨量達到534億顆,年增長率高達30%,成長幅度創十年來新高。預計2022年專用模擬芯片各下游市場中,汽車領域增速最快,同比將增長17%。在今年消費電子疲軟下,汽車半導體更是表現出強勁的增長,成為今年度為數不多亮眼增長的細分領域。不少廠商紛紛選擇布局汽車市場,以維持企業在消費電子低迷期的業績持續增長。

此次,賽卓電子計劃將5.05億元募集資金,投入車規級芯片研發及產業化項目,開啟車規級產品的全面布局和完善,開發速度傳感器芯片、位置傳感器芯片和電流傳感器芯片,以及SPx系列電源管理芯片、SDx系列電機驅動芯片等產品。

為了提升公司的技術研發能力,賽卓電子將投資2.95億元募集資金,建設研發中心。在現有產品技術基礎上,進行EMC和AEC-Q100實驗室的建設 、按照ISO26262功能安全體系研發,并對先進封裝PCB-Less/SIP等前沿方向進行全方位的研究。

未來,賽卓電子表示將持續研發創新,拓展產品品類,并自建封測產線,實現產業鏈協同,同時加強人才培養與引進,優化激勵機制。

聲明:本文內容及配圖由入駐作者撰寫或者入駐合作網站授權轉載。文章觀點僅代表作者本人,不代表電子發燒友網立場。文章及其配圖僅供工程師學習之用,如有內容侵權或者其他違規問題,請聯系本站處理。

舉報投訴

-

傳感器

+關注

關注

2564文章

52621瀏覽量

763925 -

ipo

+關注

關注

1文章

1229瀏覽量

33425

發布評論請先 登錄

相關推薦

熱點推薦

SLIC芯片品牌推薦,SLIC芯片廠家!賽思獲評國內通訊大廠S級供方,以創新質量雙引擎領跑語音芯片賽道

近日,浙江賽思電子科技有限公司憑借卓越的技術性能、穩定的產品質量及高效的交付能力,獲評國內頭部通訊大廠"2025年質量績效S級供方"。這一里程碑不僅是對賽思"技術+質量

北京市最值得去的十家半導體芯片公司

(Yamatake Semiconductor)

領域 :半導體設備

亮點 :全球領先的晶圓加工設備供應商,產品包括干法去膠、刻蝕設備等,2024年科創板IPO已提交注冊,擬

發表于 03-05 19:37

2024年中國MEMS產業最后一個IPO來了!募資15億元,年均增長近80%!

此前,強一半導體(蘇州)股份有限公司(下文簡稱“強一股份”)更新IPO輔導最新進展,已完成上市輔導工作。 隨后,在2024年12月30日,上海證券交易所官網披露了強一股份在科創板

西安奕材沖刺科創板:未盈利企業首獲受理

近日,備受存儲產業矚目的芯片材料企業——西安奕材,正穩步邁向其上市之路。這家企業不僅是“科創板八條”新規發布以來,上交所

西安奕材科創板IPO獲受理,擬募資49億

近日,上海證券交易所(上交所)官網傳來消息,西安奕斯偉材料科技股份有限公司(簡稱“西安奕材”)的科創板上市申請已正式獲得受理。這是自證監會發布“科

天有為電子IPO募資30億元!年凈賺超8億,全液晶組合儀表業務量激增

股份有限公司(以下簡稱:天有為)也迎來了IPO最新動態。11月14日,天有為申報上會,并發布了招股書。 ? 此次IPO,天有為擬募資30

武漢新芯集成電路科創板IPO申請獲受理

近日,武漢新芯集成電路股份有限公司的科創板IPO申請已獲得受理,標志著這家企業在資本市場上的重要一步。據悉,新芯股份此次

雙芯片磁性位置傳感器中堆疊芯片和并排芯片實施方案之間的比較

電子發燒友網站提供《雙芯片磁性位置傳感器中堆疊芯片和并排芯片實施方案之間的比較.pdf》資料免費

發表于 09-26 09:32

?0次下載

SENSOR CHINA 2024 賽卓電子國產化車規傳感器芯片解決方案

賽卓電子產品總監李振超應邀出席中國(上海)國際傳感器技術與應用展覽,并以“國產化車規傳感器

賽卓電子產品選型指南

賽卓電子正式發布2024產品選型指南,內容全面升級。在這里,您可以找到賽卓品牌熱門型號的產品信息,以及它們的性能特點和適用場景。——公司八大

發表于 08-15 18:02

?2次下載

黃山谷捷擬創業板上市,募資5.02億元

近日,黃山谷捷股份有限公司更新IPO招股書,擬在深交所創業板上市。據悉,本次IPO黃山谷捷計劃募資50,201.19萬元,用于功率半導體模塊

工商網監

工商網監

評論