豪聲電子北交所IPO獲受理!華勤、TCL、OPPO是其大客戶,募資2.37億擴增1.15億只微型電聲元器件

豪聲電子北交所IPO獲受理!華勤、TCL、OPPO是其大客戶,募資2.37億擴增1.15億只微型電聲元器件

電子發燒友網報道(文/劉靜)12月14日,浙江豪聲電子科技股份有限公司(簡稱:豪聲電子)IPO成功獲北交所受理。

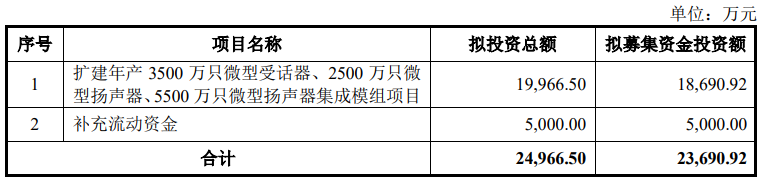

本次北交所IPO,豪聲電子擬發行不超過2450萬股,募集2.37億元,用于擴建年產3500萬只微型受話器、2500萬只微型揚聲器、5500萬只微型揚聲器集成模組項目。

公司控股股東是瑞享投資,直接持有公司32.77%的股份;實際控制人是徐瑞根、陳美林,雙方為夫妻關系,兩人通過瑞享投資、美合投資、美興投資合計控制公司81.09%股份的表決權。

業績平穩增長,微型揚聲器集成模組貢獻近5成營收

豪聲電子成立于2000年,聚焦微型電聲元器件以及音響類電聲產品的研發、生產和銷售,主要產品包括微型揚聲器、微型受話器、微型揚聲器集成模組等微型電聲元器件以及車船用揚聲器、立式音響等音響類電聲產品,產品廣泛應用于手機、平板電腦、智能手表、筆記本電腦等消費類電子產品領域,以及汽車、游艇、家庭等消費和娛樂產品領域。

在市場方面,豪聲電子所處的電聲元器件賽道,近年市場規模呈現明顯的增長。根據新思界給出的數據,2021年-2025年我國聲學器件市場規模將以15.6%的年復合增長率增長,預計2025年將突破460億元。在聲學器件細分的微型揚聲器細分品類上,根據Yole的數據,預計2024年全球微型揚聲器市場規模將增長至109億美元。在這樣持續快速增長的市場背景下,豪聲電子近年的業績究竟如何呢?

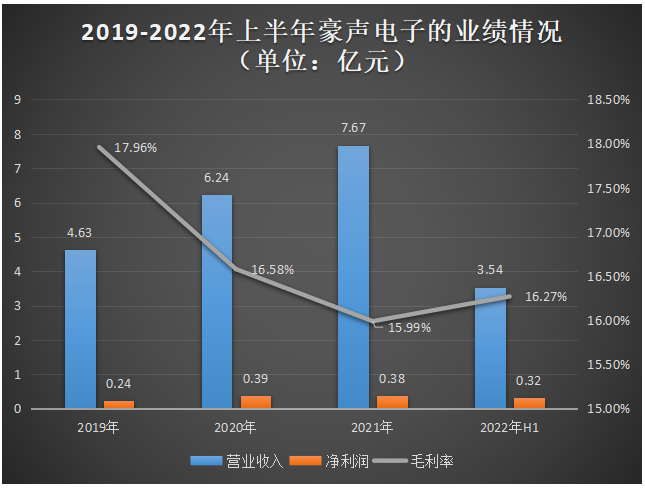

招股書顯示,2019年-2021年豪聲電子的營收規模以28.71%的年復合增長率增長,2021年7.67億元,同比增長22.92%,增速較2020年有所下滑。在歸母凈利潤方面,2020年曾出現短暫的高速增長,但2021年出現增收不增利的情況。2022年上半年,實現3.54億元營收,盈利0.32億元。近幾年豪聲電子的業績增速并不是太高,總體平穩增長。

在盈利能力上,豪聲電子表現并不太理想,出現連續三年的毛利率下降,2021年毛利率較2019年下滑了1.97個百分點。2022年上半年豪聲電子的毛利率終于迎來上揚的勢頭。

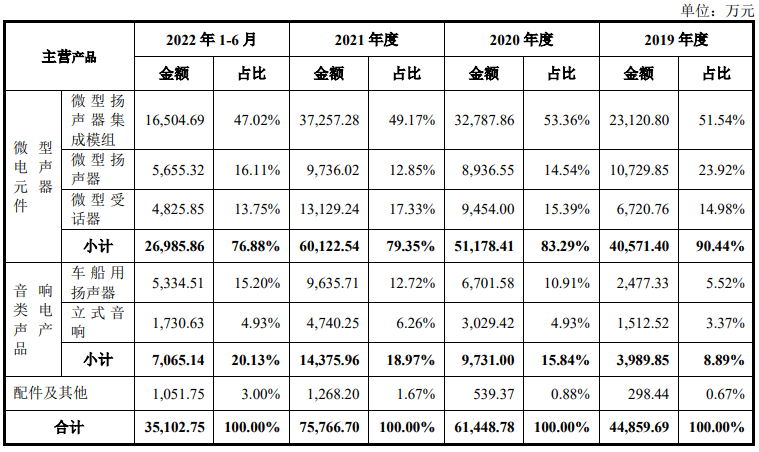

豪聲電子營收的最大來源是微型電聲元器件產品線,2019年-2022年上半年該產品線實現的銷售收入占總營收的比例為90.44%、83.29%、79.35%、76.88%。其中微型揚聲器集成模組貢獻近五成,2020年該產品首度突破3億元大關,達3.28億元,2021年業務收入小幅同比增長13.63%,當期銷量超7583萬只。豪聲電子的微型揚聲器集成模組系列產品主要是應用在智能手機、平板電腦、筆記本電腦等消費類電子產品領域。

除了微型電聲元器件之外,豪聲電子在2019年還開始做車船用揚聲器以及立式音響等音響類電聲產品的生產和銷售,主打汽車、游艇、家庭影院應用領域。

報告期內,車船用揚聲器和立式音響業務規模雖然整體較小,但業務占比逐年快速提升,由2019年的8.89%提升至20.13%,在2021年的時候這兩項新業務合計的銷售收入實現首度破億,達1.43億元。

華勤、TCL、龍旗是其大客戶

招股書顯示,2019年-2022年上半年豪聲電子前五大客戶銷售收入占營業收入的比重分別為69.45%、67.59%、64.46%、65.97%,占比相對較高,存在客戶集中度較高的風險。如果前五大客戶中某一客戶突然停止與豪聲電子合作、或大幅減少訂單,可能會對豪聲電子經營業績造成不利影響。

值得注意的是,在2019年開始,到2022年上半年,豪聲電子的營收至少有兩成是華勤技術這一客戶貢獻的。華勤技術對豪聲電子產品的采購規模逐年增加,由2019年的1.17億元增加至2021年的2.28億元。

龍旗科技是僅次于華勤技術的第二大客戶,2019年-2022年上半年銷售收入分別為5944.48萬元、9776.48萬元、9741.42萬元、4140.47萬元,分別占當期營業收入的比例為12.84%、15.66%、12.70%、11.69%。2020年龍旗科技的采購量同比增長,2021年采購量小幅減少。

較為特別的是,2019年、2020年TCL一直是豪聲電子的第五大客戶,2021年TCL突然大幅增加對豪聲電子產品的采購量,成為豪聲電子的第三大客戶,創造6288.87萬元的銷售收入,占營業收入的比例為8.20%。

此外,SOUND SOURCES、傳音控股、OPPO、聞泰科技也曾在報告期內出現在豪聲電子的前五大客戶名單中。豪聲電子的微型電聲元器件供應給VIVO、小天才、摩托羅拉等國內知名的消費電子企業。車船用揚聲器以及立式音響雖然是豪聲電子新開拓的產品線,但是其已經打入Garmin、Atlas、Cerwin-Vega等境外知名品牌的產品體系。

研發投入不足,專利數量與同行企業有較大差距

21世紀以來,我國電聲產品制造廠商開始逐步從OEM向注重研發設計的ODM轉變,并成功實現在低端電聲元器件市場競爭中突圍,邁進中高端電聲市場。

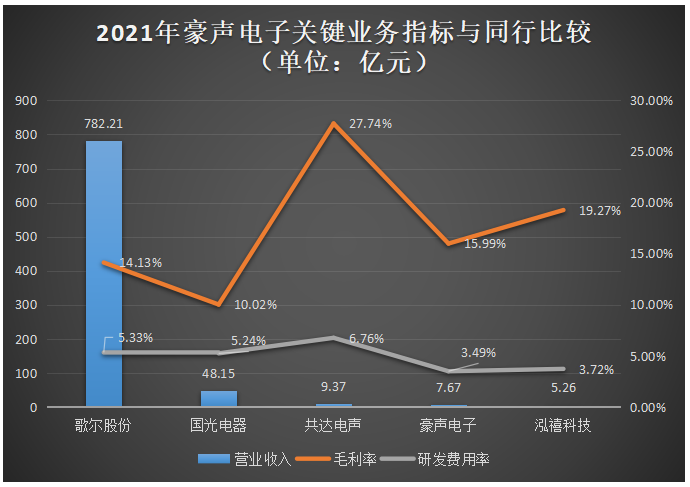

在電聲元器件市場,豪聲電子在國內的主要競爭對手包括歌爾股份、瑞聲科技、共達電聲、國光電器、泓禧科技等等。

歌爾股份在微型電聲器件、精密光學器件、MEMS聲學傳感器、微系統模組、精密結構件等領域擁有行業領先的精密制造能力,共達電聲的產品具有較高的市場競爭力,國光電器在揚聲器設計及制造方面深耕70多年,豪聲電子技術經驗積累的時間較短。

2021年豪聲電子在營業收入、盈利能力、研發投入方面與同行企業的比較情況如下所示:

產品線豐富、應用領域廣覆蓋的歌爾股份在營收規模上遙遙領先國內其他同行企業,是唯一一家2021年營收超700億元的電聲元器件制造企業。豪聲電子的營收略高于泓禧科技,與共達電聲相近。在盈利能力上,豪聲電子處于行業內的中上水平,2021年毛利率超過巨頭歌爾股份和國光電器。

在研發方面,2019年-2022年上半年豪聲電子的研發投入分別為1600.70萬元、2214.07萬元、2678.35萬元、1298.15萬元,研發投入占營業收入的比例分別為3.46%、3.55%、3.49%、3.66%。研發投入逐年加大,但增加幅度并不是太大,研發投入占營收的比例整體較小,低于行業平均水平。

目前豪聲電子獲得授權的專利僅為53項,而歌爾股份授權專利數已經達到上萬項,共達電聲授權專利四百多項,在技術實力上豪聲電子已經表現出一定的劣勢。

未來豪聲電子的研發投入有待更進一步地加大,豪聲電子的產品主要是聚焦在智能手機、平板電腦等消費類電子產品上,產品技術迭代會比其他行業來得更快一些,如果研發投入不足,可能跟不上市場更新換代的速度,產品失去競爭優勢。

募資2.37億,大幅擴增微型電聲元器件產能

在新三板已經上市的豪聲電子,如今沖刺北交所上市,擬募集2.37億元資金,用來大幅擴大微型電聲元器件的生產規模。

據了解,豪聲電子“新廠區遷擴建項目”,在備案時,規劃的是年產微型揚聲器10000萬只、微型受話器15000萬只、微型揚聲器集成模組15000萬只、汽車揚聲器500萬只、智能音響40萬只的生產能力。

此次豪聲電子招股書披露的募投項目看,新增微型受話器年產能為3500萬只、微型揚聲器年產能2500萬只、微型揚聲器集成模組年產能2500萬只、微型揚聲器集成模組年產能5500萬只。在產能擴增上,豪聲電子選擇先利用募集資金進行核心產品微型電聲元器件擴充。

招股書顯示,2021年豪聲電子的微型受話器和微型揚聲器的產能為123552000只、微型揚聲器集成模組產能為 75240000只,此次募投項目豪聲電子擴增微型受話器和微型揚聲器產能占現有產能48.56%,擴增的微型揚聲器集成模組產能占現有產能的33.22%,由此可見這次豪聲電子的擴產幅度是挺大的。未來如何消化這新增的大幅產能,是豪聲電子需要進一步思考的重要問題。

不過在披露的募投項目中,沒有看到豪聲電子對未來技術研發的內容。擴增產能是提高市場份額的重要手段,而技術研發實力是推動企業不斷超越同行頭部企業的關鍵,豪聲電子有待進一步加大研發投入。

本次北交所IPO,豪聲電子擬發行不超過2450萬股,募集2.37億元,用于擴建年產3500萬只微型受話器、2500萬只微型揚聲器、5500萬只微型揚聲器集成模組項目。

公司控股股東是瑞享投資,直接持有公司32.77%的股份;實際控制人是徐瑞根、陳美林,雙方為夫妻關系,兩人通過瑞享投資、美合投資、美興投資合計控制公司81.09%股份的表決權。

業績平穩增長,微型揚聲器集成模組貢獻近5成營收

豪聲電子成立于2000年,聚焦微型電聲元器件以及音響類電聲產品的研發、生產和銷售,主要產品包括微型揚聲器、微型受話器、微型揚聲器集成模組等微型電聲元器件以及車船用揚聲器、立式音響等音響類電聲產品,產品廣泛應用于手機、平板電腦、智能手表、筆記本電腦等消費類電子產品領域,以及汽車、游艇、家庭等消費和娛樂產品領域。

在市場方面,豪聲電子所處的電聲元器件賽道,近年市場規模呈現明顯的增長。根據新思界給出的數據,2021年-2025年我國聲學器件市場規模將以15.6%的年復合增長率增長,預計2025年將突破460億元。在聲學器件細分的微型揚聲器細分品類上,根據Yole的數據,預計2024年全球微型揚聲器市場規模將增長至109億美元。在這樣持續快速增長的市場背景下,豪聲電子近年的業績究竟如何呢?

招股書顯示,2019年-2021年豪聲電子的營收規模以28.71%的年復合增長率增長,2021年7.67億元,同比增長22.92%,增速較2020年有所下滑。在歸母凈利潤方面,2020年曾出現短暫的高速增長,但2021年出現增收不增利的情況。2022年上半年,實現3.54億元營收,盈利0.32億元。近幾年豪聲電子的業績增速并不是太高,總體平穩增長。

在盈利能力上,豪聲電子表現并不太理想,出現連續三年的毛利率下降,2021年毛利率較2019年下滑了1.97個百分點。2022年上半年豪聲電子的毛利率終于迎來上揚的勢頭。

豪聲電子營收的最大來源是微型電聲元器件產品線,2019年-2022年上半年該產品線實現的銷售收入占總營收的比例為90.44%、83.29%、79.35%、76.88%。其中微型揚聲器集成模組貢獻近五成,2020年該產品首度突破3億元大關,達3.28億元,2021年業務收入小幅同比增長13.63%,當期銷量超7583萬只。豪聲電子的微型揚聲器集成模組系列產品主要是應用在智能手機、平板電腦、筆記本電腦等消費類電子產品領域。

除了微型電聲元器件之外,豪聲電子在2019年還開始做車船用揚聲器以及立式音響等音響類電聲產品的生產和銷售,主打汽車、游艇、家庭影院應用領域。

報告期內,車船用揚聲器和立式音響業務規模雖然整體較小,但業務占比逐年快速提升,由2019年的8.89%提升至20.13%,在2021年的時候這兩項新業務合計的銷售收入實現首度破億,達1.43億元。

華勤、TCL、龍旗是其大客戶

招股書顯示,2019年-2022年上半年豪聲電子前五大客戶銷售收入占營業收入的比重分別為69.45%、67.59%、64.46%、65.97%,占比相對較高,存在客戶集中度較高的風險。如果前五大客戶中某一客戶突然停止與豪聲電子合作、或大幅減少訂單,可能會對豪聲電子經營業績造成不利影響。

值得注意的是,在2019年開始,到2022年上半年,豪聲電子的營收至少有兩成是華勤技術這一客戶貢獻的。華勤技術對豪聲電子產品的采購規模逐年增加,由2019年的1.17億元增加至2021年的2.28億元。

龍旗科技是僅次于華勤技術的第二大客戶,2019年-2022年上半年銷售收入分別為5944.48萬元、9776.48萬元、9741.42萬元、4140.47萬元,分別占當期營業收入的比例為12.84%、15.66%、12.70%、11.69%。2020年龍旗科技的采購量同比增長,2021年采購量小幅減少。

較為特別的是,2019年、2020年TCL一直是豪聲電子的第五大客戶,2021年TCL突然大幅增加對豪聲電子產品的采購量,成為豪聲電子的第三大客戶,創造6288.87萬元的銷售收入,占營業收入的比例為8.20%。

此外,SOUND SOURCES、傳音控股、OPPO、聞泰科技也曾在報告期內出現在豪聲電子的前五大客戶名單中。豪聲電子的微型電聲元器件供應給VIVO、小天才、摩托羅拉等國內知名的消費電子企業。車船用揚聲器以及立式音響雖然是豪聲電子新開拓的產品線,但是其已經打入Garmin、Atlas、Cerwin-Vega等境外知名品牌的產品體系。

研發投入不足,專利數量與同行企業有較大差距

21世紀以來,我國電聲產品制造廠商開始逐步從OEM向注重研發設計的ODM轉變,并成功實現在低端電聲元器件市場競爭中突圍,邁進中高端電聲市場。

在電聲元器件市場,豪聲電子在國內的主要競爭對手包括歌爾股份、瑞聲科技、共達電聲、國光電器、泓禧科技等等。

歌爾股份在微型電聲器件、精密光學器件、MEMS聲學傳感器、微系統模組、精密結構件等領域擁有行業領先的精密制造能力,共達電聲的產品具有較高的市場競爭力,國光電器在揚聲器設計及制造方面深耕70多年,豪聲電子技術經驗積累的時間較短。

2021年豪聲電子在營業收入、盈利能力、研發投入方面與同行企業的比較情況如下所示:

產品線豐富、應用領域廣覆蓋的歌爾股份在營收規模上遙遙領先國內其他同行企業,是唯一一家2021年營收超700億元的電聲元器件制造企業。豪聲電子的營收略高于泓禧科技,與共達電聲相近。在盈利能力上,豪聲電子處于行業內的中上水平,2021年毛利率超過巨頭歌爾股份和國光電器。

在研發方面,2019年-2022年上半年豪聲電子的研發投入分別為1600.70萬元、2214.07萬元、2678.35萬元、1298.15萬元,研發投入占營業收入的比例分別為3.46%、3.55%、3.49%、3.66%。研發投入逐年加大,但增加幅度并不是太大,研發投入占營收的比例整體較小,低于行業平均水平。

目前豪聲電子獲得授權的專利僅為53項,而歌爾股份授權專利數已經達到上萬項,共達電聲授權專利四百多項,在技術實力上豪聲電子已經表現出一定的劣勢。

未來豪聲電子的研發投入有待更進一步地加大,豪聲電子的產品主要是聚焦在智能手機、平板電腦等消費類電子產品上,產品技術迭代會比其他行業來得更快一些,如果研發投入不足,可能跟不上市場更新換代的速度,產品失去競爭優勢。

募資2.37億,大幅擴增微型電聲元器件產能

在新三板已經上市的豪聲電子,如今沖刺北交所上市,擬募集2.37億元資金,用來大幅擴大微型電聲元器件的生產規模。

據了解,豪聲電子“新廠區遷擴建項目”,在備案時,規劃的是年產微型揚聲器10000萬只、微型受話器15000萬只、微型揚聲器集成模組15000萬只、汽車揚聲器500萬只、智能音響40萬只的生產能力。

此次豪聲電子招股書披露的募投項目看,新增微型受話器年產能為3500萬只、微型揚聲器年產能2500萬只、微型揚聲器集成模組年產能2500萬只、微型揚聲器集成模組年產能5500萬只。在產能擴增上,豪聲電子選擇先利用募集資金進行核心產品微型電聲元器件擴充。

招股書顯示,2021年豪聲電子的微型受話器和微型揚聲器的產能為123552000只、微型揚聲器集成模組產能為 75240000只,此次募投項目豪聲電子擴增微型受話器和微型揚聲器產能占現有產能48.56%,擴增的微型揚聲器集成模組產能占現有產能的33.22%,由此可見這次豪聲電子的擴產幅度是挺大的。未來如何消化這新增的大幅產能,是豪聲電子需要進一步思考的重要問題。

不過在披露的募投項目中,沒有看到豪聲電子對未來技術研發的內容。擴增產能是提高市場份額的重要手段,而技術研發實力是推動企業不斷超越同行頭部企業的關鍵,豪聲電子有待進一步加大研發投入。

聲明:本文內容及配圖由入駐作者撰寫或者入駐合作網站授權轉載。文章觀點僅代表作者本人,不代表電子發燒友網立場。文章及其配圖僅供工程師學習之用,如有內容侵權或者其他違規問題,請聯系本站處理。

舉報投訴

發布評論請先 登錄

相關推薦

熱點推薦

華電新能源IPO募資180億!單年凈賺超9億元,太陽能業務加速

電子發燒友網報道(文/莫婷婷)5月19日,華電新能源集團股份有限公司(以下簡稱“華電新能”)主板IPO注冊生效。距離2023年3月3日過IPO

控匯股份北交所IPO終止

近日,北交所官網顯示,深圳市控匯智能股份有限公司(以下簡稱“控匯股份”)IPO審核狀態為“終止”。控匯股份此前于2023年11月3日IPO

三協電機沖刺北交所上市

近日,北交所網站顯示,常州三協電機股份有限公司(以下簡稱“三協電機”)答復了第二輪問詢函。三協電機此前于2023年12月29日IPO申請獲

通領科技沖刺北交所

高質量增長奔赴產業新征程 日前,通領科技已正式啟動在北交所的 IPO 進程,期望借助資本市場的力量,加速技術升級,推動全球化戰略布局。這一舉措不僅展現了中國汽車零部件企業的強大實力,也

國亮新材北交所IPO進入第二輪審核問詢

近日,河北國亮新材料股份有限公司(以下簡稱“國亮新材”)在北交所的IPO進程再次取得重要進展,其第二輪審核問詢函已在

汽車內飾廠商通領科技北交所IPO獲受理

近日,北交所官網披露了上海通領汽車科技股份有限公司(以下簡稱“通領科技)招股說明書(申報稿),通領科技的上市申報材料被正式受理。

西安奕材科創板IPO獲受理,擬募資49億

近日,上海證券交易所(上交所)官網傳來消息,西安奕斯偉材料科技股份有限公司(簡稱“西安奕材”)的科創板上市申請已正式獲得受理。這是自證監會發布“科八條”以來,上交所受理的首家尚未盈利的

智駕科技企業地平線登陸港交所

近日,智駕科技企業地平線(地平線機器人-W,股票代碼:9660.HK)在香港交易所主板成功掛牌上市,募資總額高達54.07億港元,成為港股今年最大的科技

募資54億港元!地平線港交所成功掛牌上市,開啟智駕新征程

10月24日,智駕科技企業地平線(股票代碼:9660.HK)正式于香港交易所主板掛牌上市,募資總額達54億港元,成為港股今年最大的科技IPO

武漢新芯集成電路科創板IPO申請獲受理

近日,武漢新芯集成電路股份有限公司的科創板IPO申請已獲得受理,標志著這家企業在資本市場上的重要一步。據悉,新芯股份此次IPO擬募資48

昆侖聯通IPO轉道北交所,年營收超20億,AI技術加速滲透進IT服務行業

IPO,又于2024年3月主動撤回IPO。3個月后,于2024年6月在北交所的IPO完成

強達電路深交所IPO提交注冊,計劃募資6億

近日,深圳市強達電路股份有限公司(以下簡稱:“強達電路”或“公司”)正式向深交所提交IPO注冊申請,計劃募集6億元資金,主要用于南通強達電路科技有限公司的多層板及HDI板項目,并補充流動資金。此次募

工商網監

工商網監

評論