11月動力電池行業的配套關系

11月動力電池行業的配套關系

寫這個文章,是接之前電池行業報告的第二部份,從供應關系來看整個行業的變化。

我是覺得汽車企業來做電池,本身是面向終局的考慮,隨著寧王持續往客戶這邊入股(哪吒、愛馳、阿維塔、極氪、北汽藍谷、小康和奇瑞),在中國動力電池產業鏈一超多強的格局下,有能力奔向100萬甚至200萬的汽車公司需要尋求二供、三供,甚至直接布局動力電池,通過自身的成長來改變自己的博弈地位(賣方市場)。但是在未來的10年,就像華為“不造車”一樣,它是有個期限,隨著寧德時代往下游投資,也是在雙向奔赴。隨著CTC一體化底盤的技術成熟,到2030年,除了比亞迪之外,誰是中國的最大整車企業,還真不好說。

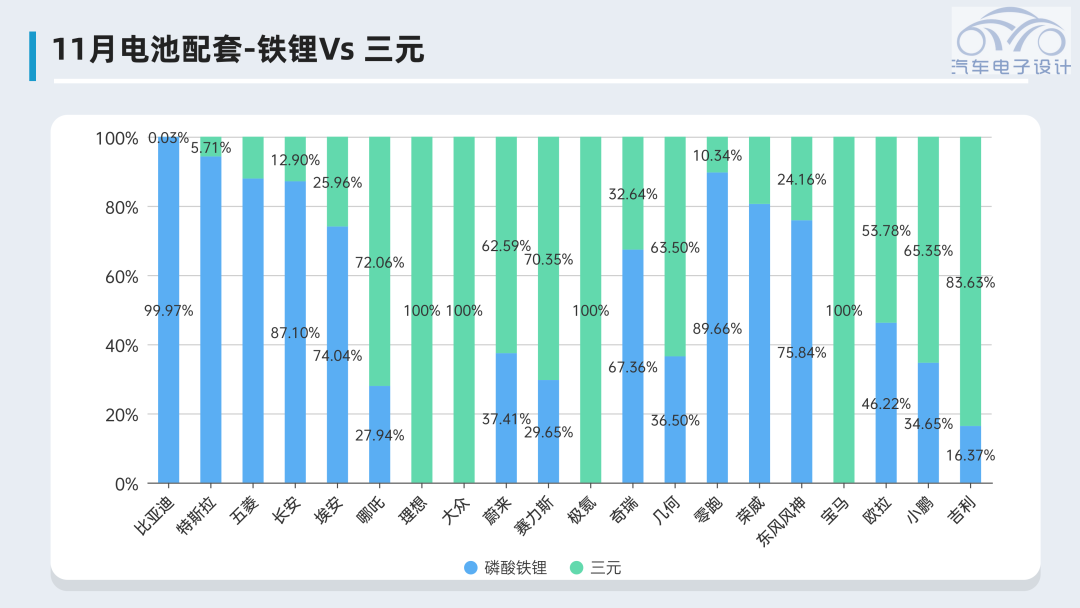

磷酸鐵鋰確實有希望可以讓電池成本最重要的大宗標準化產品,一個標志是特斯拉用的量超級多,一個是各個品牌的磷酸鐵鋰化的進程,除了合資企業外,基本都已經快完成了。事實上對于特斯拉來說,2022年唯一不愁的就是電池供應,4680的真正量產實在2023年(我們一整年看著特斯拉在折騰)。

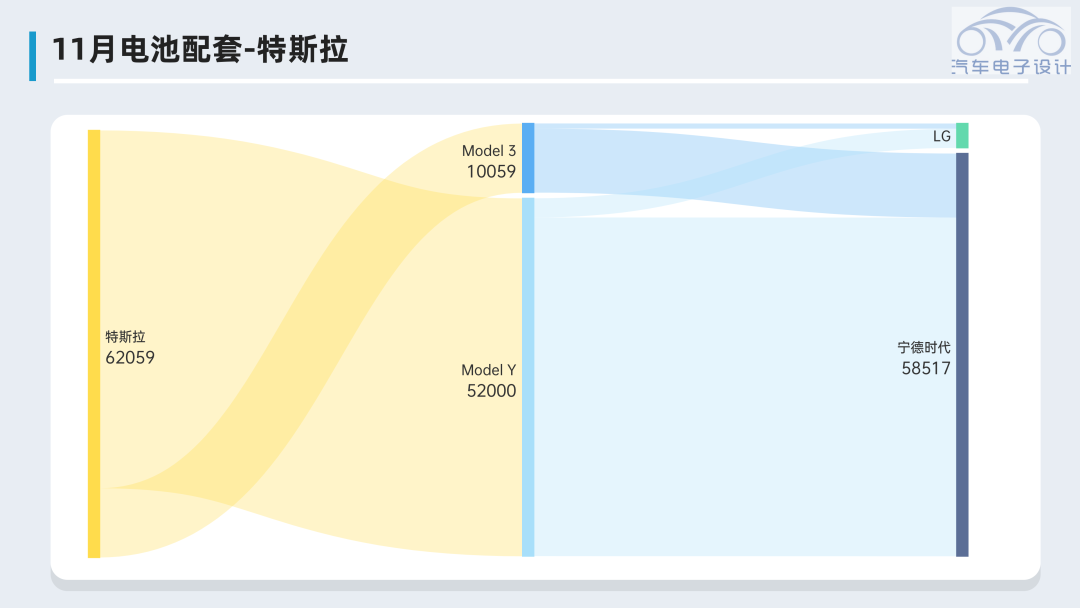

▲圖1.特斯拉的11月供給格局??????

比亞迪是100%,特斯拉是94%,五菱、長安都是90%左右了,而處在激烈競爭中的企業,鐵鋰化的程度是非常高的。

▲圖2. 各個品牌的磷酸鐵鋰化

Part 1

新勢力汽車的情況

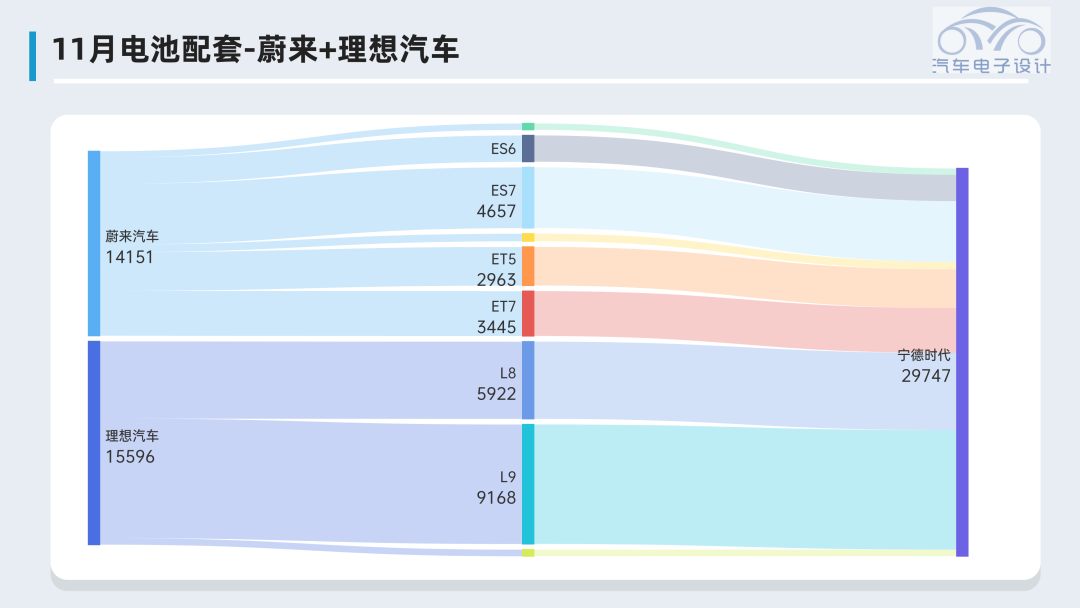

新勢力里面分三類,分為100%寧德派(蔚來和理想)、大比例寧德派(合眾)還有去寧德派(零跑和小鵬)。

●單一供應商

從2023年開始,隨著采購關系的調整,這個會有變化的。我覺得很有意思,雖然電池價格暴漲是理想汽車這邊第一手爆出來的,但是為了供應鏈的穩定,也單一采購了這么久。

我今天去看了增程的系列電池包,這塊可替換的空間比較大。

▲圖3. 單一電池的配套

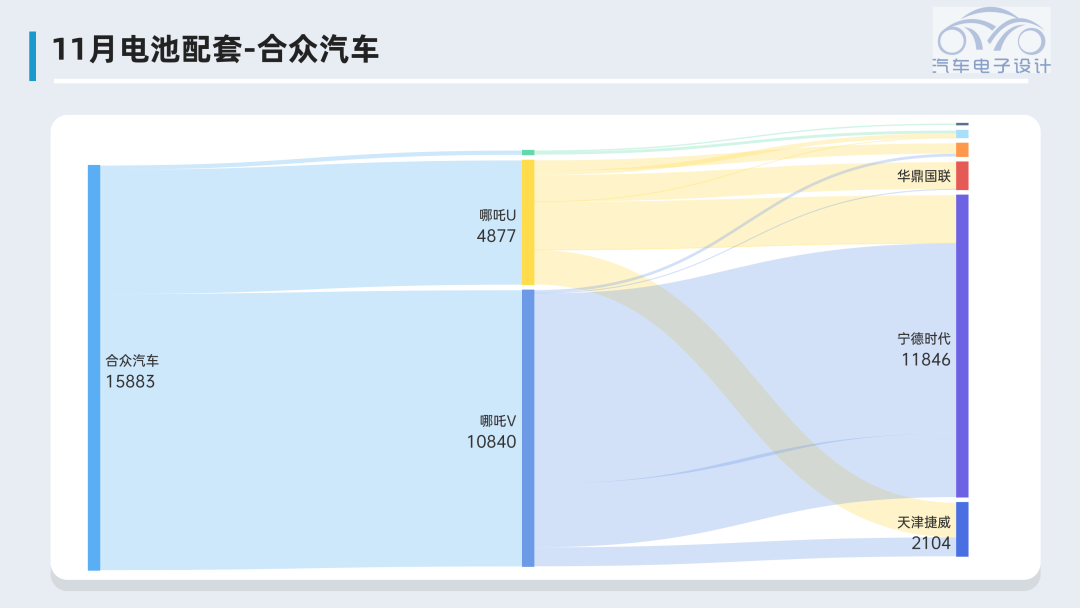

●由于股東方面的考慮,合眾在努力多元化的同時,還是受到了股東方的支持。

▲圖4. 哪吒電池的電池選用

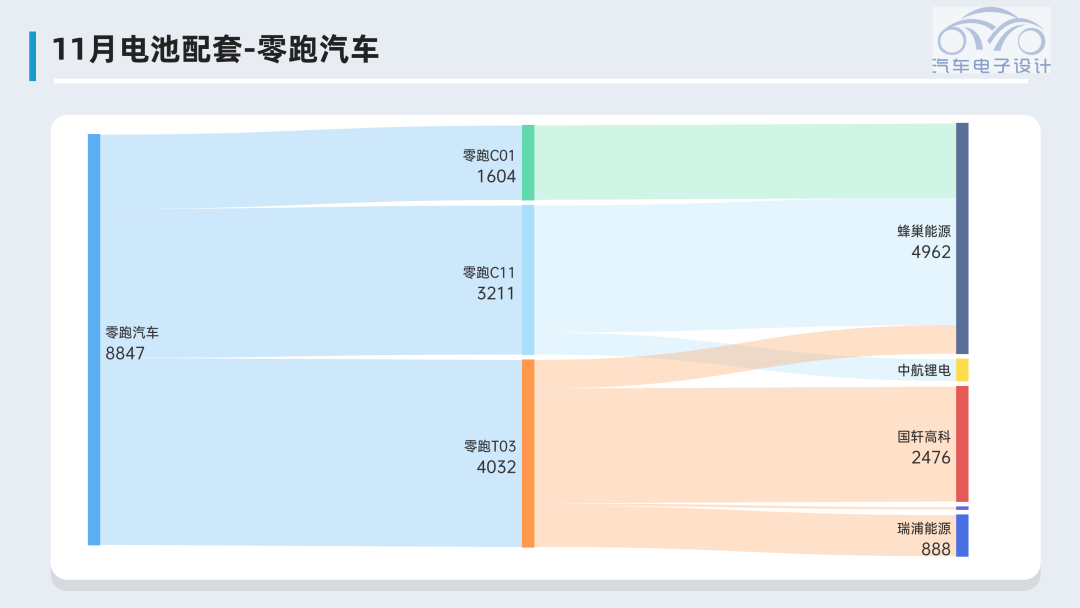

●零跑汽車和小鵬兩家,其實挺努力的。零跑的供應,目前是蜂巢能源占大頭了。在新勢力里面,零跑是磷酸鐵鋰化最徹底的。

▲圖5. 零跑的電池供應

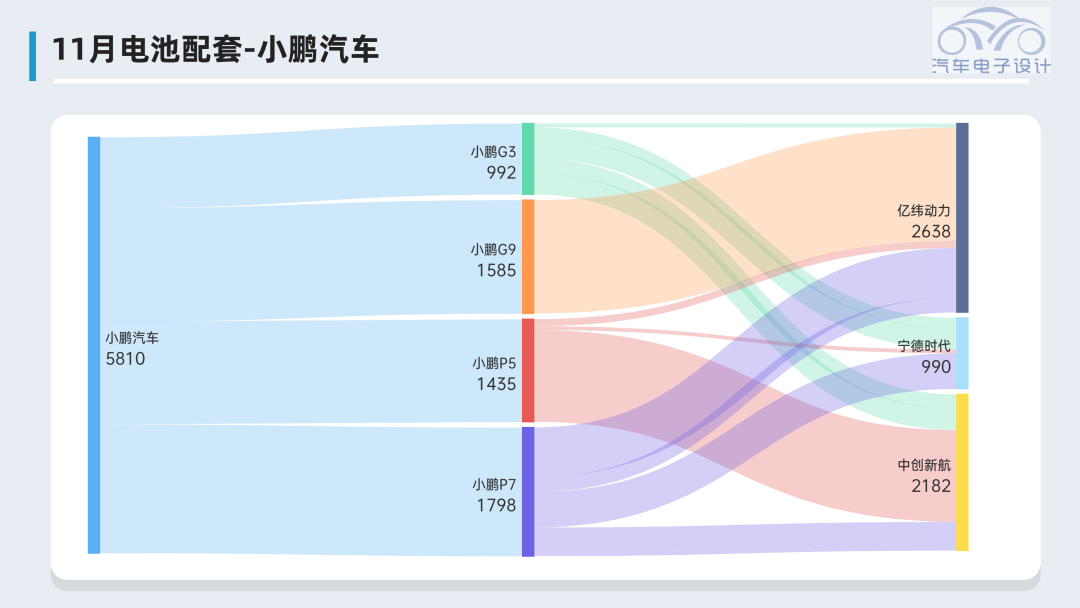

后續G9 電池的供應也會更多起來,等2023年會有一些變化。

▲圖6. 小鵬汽車的電池供應

新勢力里面,沒有一家在電池領域做了合資的。他們的選用相對靈活,有機會往50萬成長的新勢力都是考慮比較多的,競爭太激烈,怎么平衡供應安全和價格是兩難。我們也看到確實二線電池企業在綁定一些企業,努力用產能和價格去圈一些客戶。

Part 2

國資和民營企業

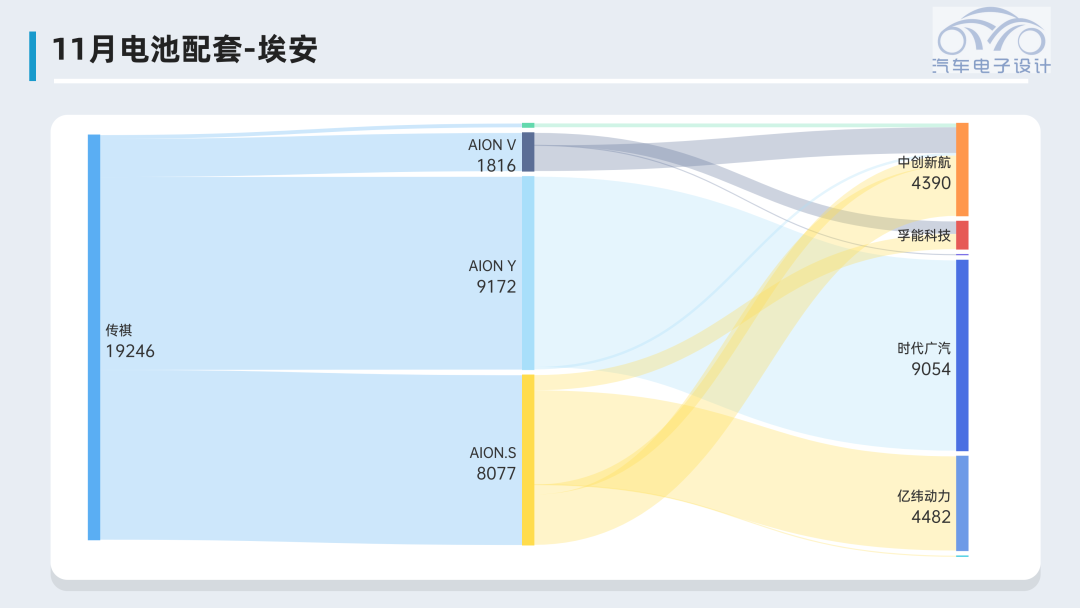

我們來看埃安,這是一家自己要造磷酸鐵鋰的整車企業,目前是四家電芯企業來分配供應。

▲圖7. 埃安的電池供應

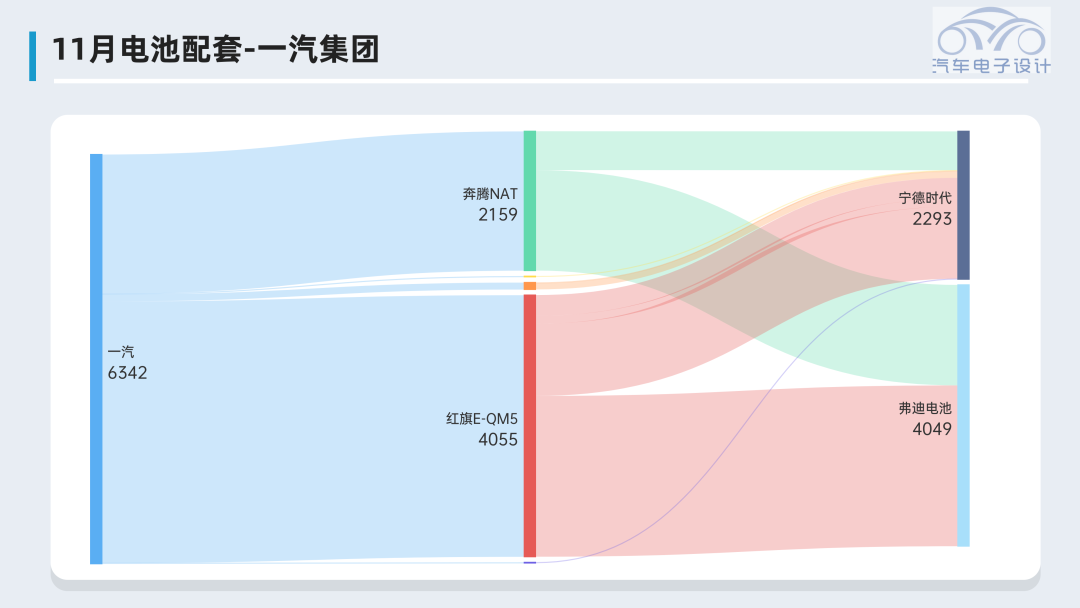

接下來看幾家央企,在電池漲價下,還是完成了電池多元化。一汽主要為了弗迪的合資做準備。

▲圖8. 一汽的電池供應

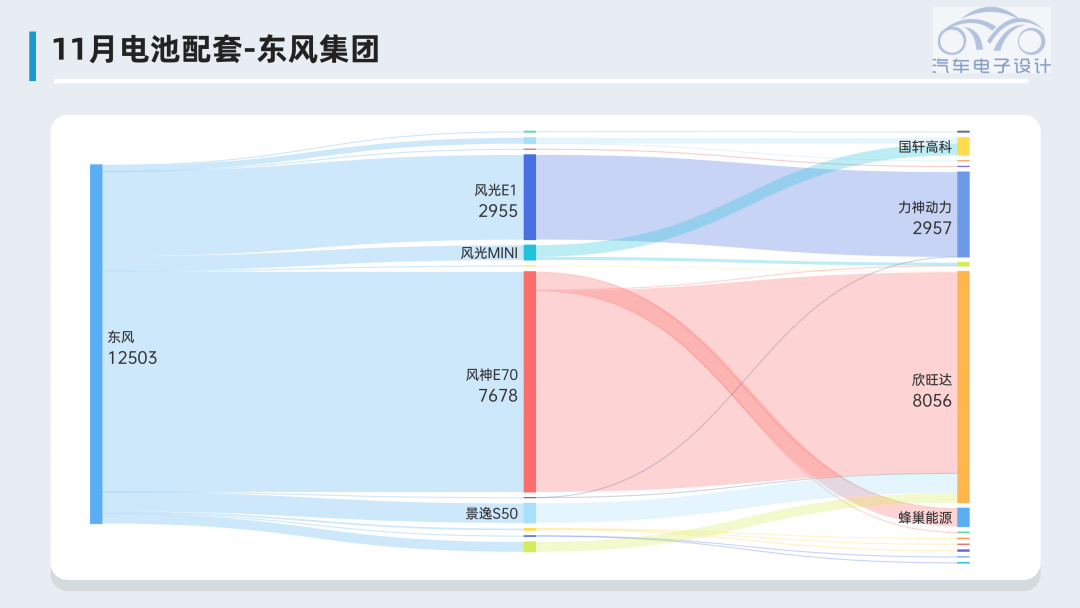

東風是引入了欣旺達、力神、蜂巢和國軒,也是在快速做鐵鋰化。

▲圖9. 東風的電池供應

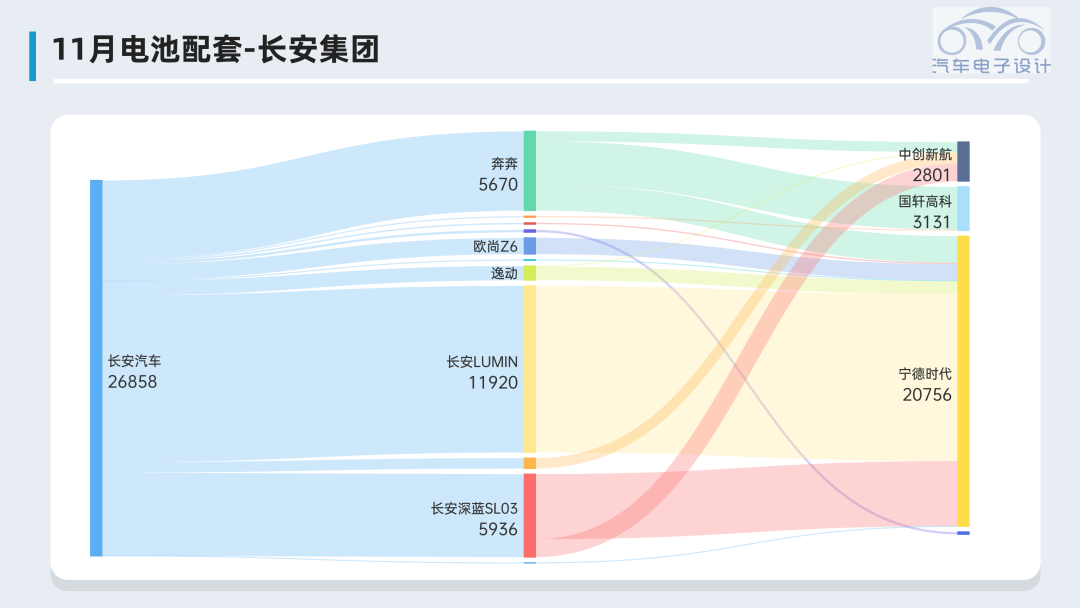

在公開場合,抱怨電池貴的長安是開了炮的,今年長安下半年的新能源汽車走量很激進,鐵鋰化速度也特別快。和寧德時代也是在2022年全面加深了合作。

▲圖10. 長安的供應情況

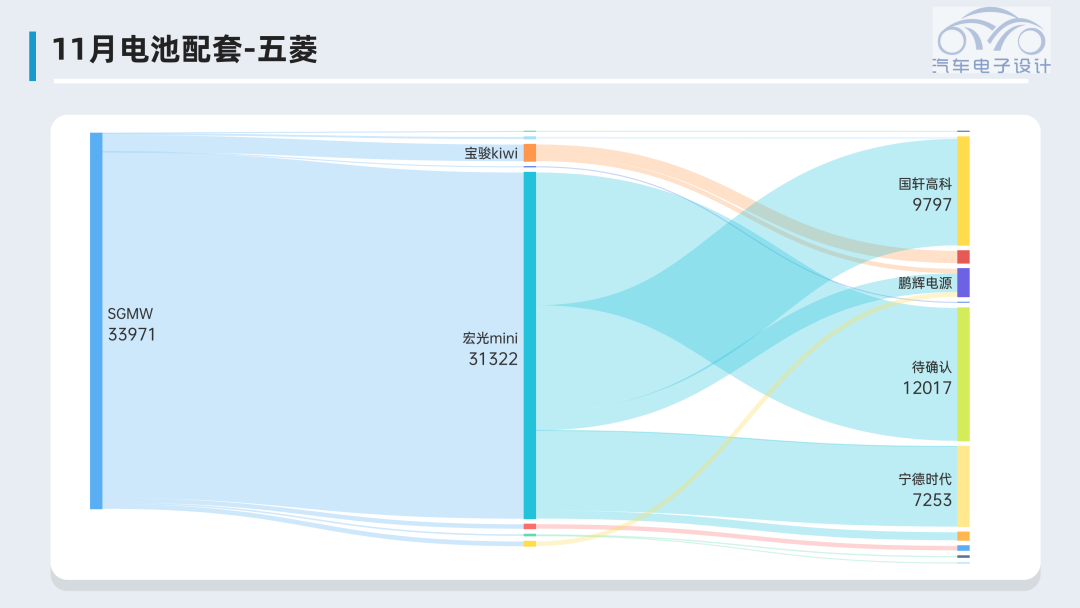

五菱是多元化采購的典范,每個月的情況都差不多,把電池的采購需求均勻分配。

▲圖11. 五菱的電池采購需求

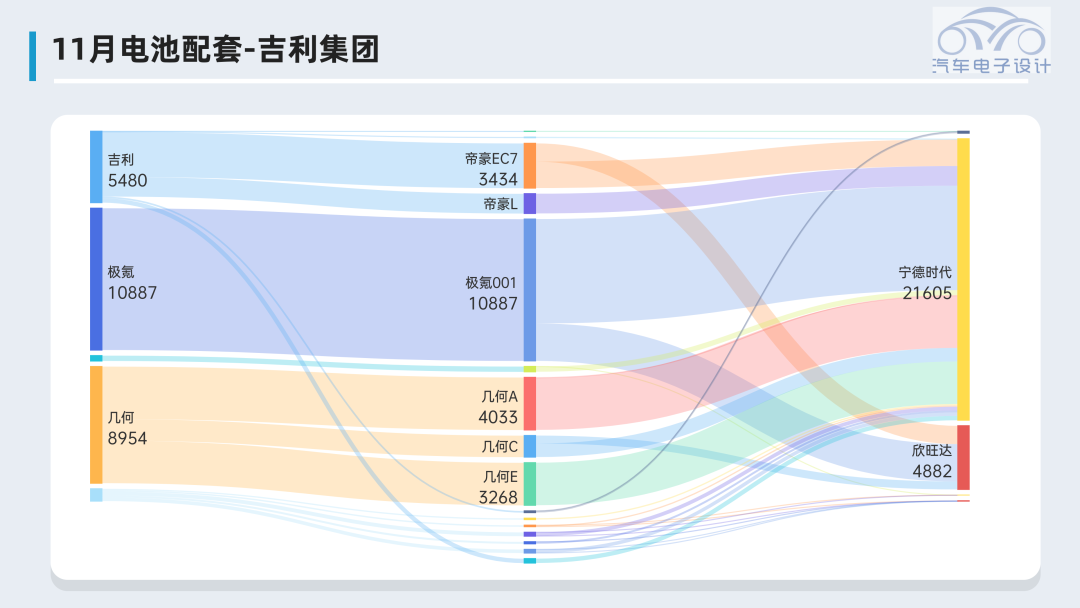

隨著四川和寧德時代的合資電池企業的啟動,吉利今年是起量比較迅速的。

▲圖12. 吉利汽車的電池供應

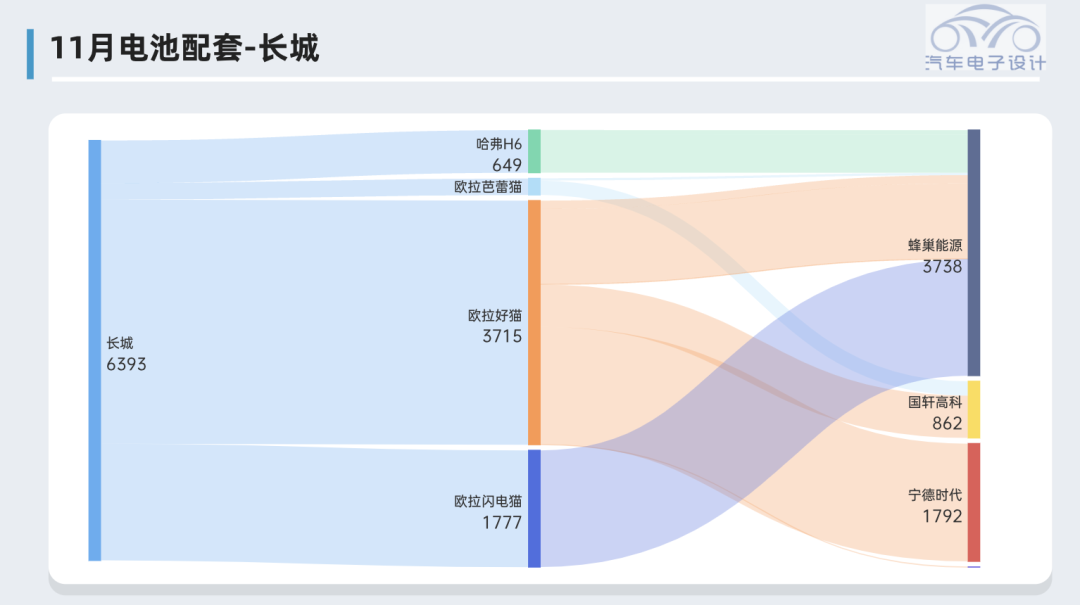

長城這邊后續上量的PHEV,蜂巢能源供應比較多,目前長城汽車的電池蜂巢占了一半多一些,然后由國軒高科和寧德時代供應。

▲圖13. 長城汽車的電池供應

小結:我覺得2023年是一個很大的當口,我們能看出來的問題,整個產業界里面的博弈是很激烈的。最主要是,以前電池廠的長尾客戶的模式不可能持續。大部分車企做個10萬臺純電動汽車不可能賺錢,隨著馬太效應越來越明顯,沒議價權的企業,最終要么倒下,要么被收購。所以整個行業的格局,就面臨誰來賺錢,誰來干活。內卷厲害的情況下,總歸會有贏家和輸家的。

審核編輯 :李倩

-

動力電池

+關注

關注

113文章

4592瀏覽量

79056 -

磷酸鐵鋰

+關注

關注

18文章

295瀏覽量

30840 -

電池

+關注

關注

84文章

10995瀏覽量

134053

原文標題:行業報告|11月動力電池行業的配套關系

文章出處:【微信號:QCDZSJ,微信公眾號:汽車電子設計】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

動力電池新國標:明年7月1日電池必須“刀槍不入”

魏牌全新高山動力電池、哈弗動力電池首批通過電池新國標檢測

一文詳解新能源汽車動力電池

動力電池自動點焊機:新能源汽車制造的智能焊接利器

動力電池點焊機:新能源時代的焊接之星

保障電池安全,動力電池氣密性檢測設備在行業中的作用

動力電池氣密性檢測:了解檢測儀的測試原理

動力電池阻抗分析

【干貨】新能源汽車動力電池詳解

溫度是如何對動力電池的性能造成影響?

動力電池要想充電快,散熱問題要解決!

我國動力電池產業蓬勃發展,裝車量持續增長

工商網監

工商網監

評論