這波晶圓廠擴產浪潮對國產替代影響有多大?

這波晶圓廠擴產浪潮對國產替代影響有多大?

臺積電、聯電、中芯國際等晶圓代工廠進入下一波擴產計劃。

自疫情爆發以來,居家辦公、教育等刺激了電子產品需求量。此外,新能源車滲透率快速提升,亦拉動了芯片需求量大幅增長,芯片短缺問題日益嚴重。據統計,2021年,得益于汽車電子、5G、IoT等下游需求高景氣,行業整體供給偏緊,全球半導體市場規模同比大增26%,達到創紀錄的5560億美元。

除國內市場本身的較快增速外,自主可控進程的加速更是進一步為國產供應商帶來了前所未有的發展良機。近年來,中美貿易關系存在不確定性。美國先后對華為、中芯國際等國產廠商逐步加大制裁,加重了全球供應鏈安全擔憂,使得國內半導體行業意識到了產業鏈自主可控的必要性,紛紛加速國產替代進程。供應鏈已經從成本優先轉移到供應鏈安全優先。

雖然目前部分芯片供給緊缺情況逐漸緩解,但主要晶圓廠判斷行業整體依然偏緊,紛紛宣布了積極的擴產計劃和資本開支計劃,以應對芯片短缺問題。晶圓代工龍頭臺積電看好5G、HPC、汽車電子的長期增長趨勢,在全球范圍內積極擴產,2022年的資本開支指引也在去年300億美元的高基數上進一步顯著提高,達到400-440億美元。

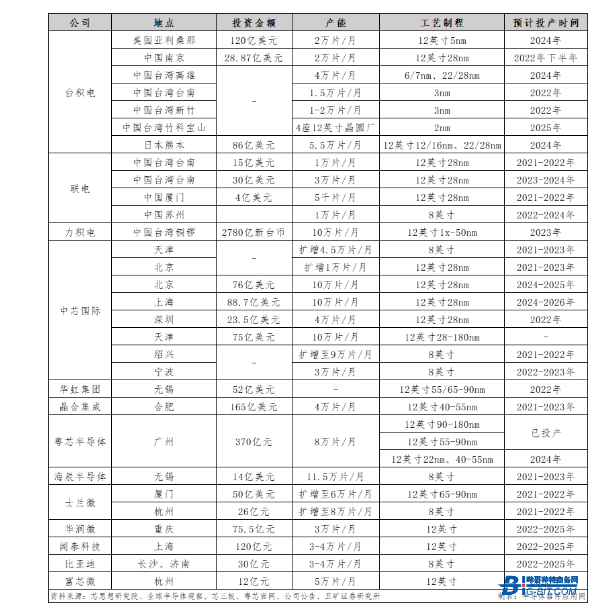

中國大陸廠商中,中芯國際計劃在北京、上海、深圳、天津分別新建10/10/4/10萬片/月的12英寸芯片產能,工藝制程為28nm及以上。此外,華虹半導體、士蘭微、華潤微、聞泰科技、粵芯半導體等廠商均有擴產計劃。從投產時間來看,絕大部分新建產能計劃在2022-2025年陸續投產。

不難發現,未來2-4年,一股晶圓廠擴產浪潮將被規模化掀起。同時,受益于下游晶圓廠紛紛擴產新建階段的推進,半導體設備需求量景氣度將被帶動高漲,而在晶圓廠投產后,隨著產能利用率和良率不斷爬坡,半導體材料也將開始逐步放量。特別是目前在疫情和國際形勢背景下,半導體行業的供應鏈安全意識逐漸加強,為國產半導體材料廠商加速導入國產新建晶圓廠將會形成有利的外部因素。

目前國產晶圓產能約占全球3%-6%,供需缺口高達10倍,未來2-4年國產晶圓廠資本支出將進入超越發展階段,利好國產半導體設備和半導體材料廠商,行業內的國產替代程度也會大大加深。

另一方面,國內先進制程和成熟制程仍在緊缺,此次晶圓廠擴產浪潮中12英寸的工藝制程居多。業內人士預測,隨著在晶圓廠不斷驗證調試和優化,國產半導體材料將有望駛入技術突破提速的過程,產品將不斷向著先進制程去突破,不斷邁向高端化。可以說,未來幾年,這波晶圓廠擴產浪潮也為加速國產替代進程和產品高端化的發展形成了有利的護城河。

本文為嗶哥嗶特資訊原創文章,如需轉載請在文前注明來源

審核編輯 黃昊宇

-

芯片

+關注

關注

459文章

52205瀏覽量

436465 -

連接器

+關注

關注

99文章

15237瀏覽量

139346 -

晶圓

+關注

關注

52文章

5125瀏覽量

129185

發布評論請先 登錄

蝶云智控RK3588國產OPS電腦:以自主創新鑄就國產化替代新標桿

信創浪潮下,國產主板有什么新的發展機遇?

風華電容的性價比:如何成為國產替代的首選?

臺積電CoWoS擴產超預期,月產能將達7.5萬片

半導體行業加速國產替代,萬年芯多種產品受關注

國產替代加速,半導體芯片股票連續漲停震撼市場!

工商網監

工商網監

評論