尚航科技IPO申請資料正式獲受理

尚航科技IPO申請資料正式獲受理

電子發燒友網報道(文/劉靜)近日,數據中心提供商廣州尚航信息科技股份有限公司(以下簡稱:尚航科技)由新三板轉戰深主板,IPO申請資料正式獲受理,保薦機構為國泰君安。

沖刺深主板上市,擬公開發行不超過6163.17萬股,募集9.40億元,投建“尚航華東云基地二期數據中心項目”,擴張自建數據中心規模。

尚航科技成立于2010年,聚焦數據中心領域,以京津冀、珠三角、長三角為核心區域布局,為客戶提供機柜租用及服務器托管服務、帶寬租用服務、IP地址服務、虛擬專用網服務、公有云服務及其他服務。

目前我國IDC市場格局呈現三大運營商為主導,其中中國電信、中國聯通、中國移動分別占據34%、18%、10%的市場份額,尚航科技已與這三大運營商建立長期穩定的合作關系。

數據中心行業競爭激烈,尚航科技脫穎而出的競爭優勢在哪里?近三年尚航科技基本面情況,能否撐起深主板上市?

業績穩健增長,8成收入來自IDC綜合服務業務2021年,全球數據中心市場規模已經超過679億美元,較2020年增長 9.8%,增速略有回升,相較其他產業保持較高的增長水平。

近三年尚航科技受益良好的IDC市場,加之自身較強的營運能力以及市場拓展能力,實現營收規模、盈利水平逐年增長。具體實現的營收分別為3.25億元、4.19億元、4.64億元,同期實現的凈利潤分別為0.28億元、0.52億元、0.73億元。

總體來看,營收增長相對平緩,年均復合增長率為19.51%,2021年同比漲幅在10%左右;凈利潤相對營收增長速度會更快一些,2021年同比漲幅高達40.28%,且年均復合增長率超過50%,達到61.65%的高增長速度。

毛利率方面,近三年也保持持續提升的趨勢,2021年提升了2.86個百分點 ,相比2020年提升幅度略有所收窄。采用租賃經營方式的尚航科技,毛利率水平相較于以自建機柜經營模式的同行企業要低一些。

在尚航科技的三大基本面上,雖然均保持持續增長的趨勢,但是相較于競爭對手及行業龍頭企業,尚航科技的市場規模仍相對較小。

目前尚航科技收入最主要來源于IDC綜合服務業務,該業務包括機柜租用及服務器托管服務、帶寬租用服務、虛擬專用網服務、IP地址服務,2019年-2021年占主營業務的比例分別為93.19%、88.26%、82.78%,為企業貢獻八成以上的營收。

2021年云綜合服務業務(主要是公有云服務)表現強勁,收入增長速度最高,達到89.84%。而2021年機柜租用及服務器托管服務業務、虛擬專用網服務業務增長平緩,帶寬租用服務業務和IP地址服務業務收入出現首度下滑,這兩項業務平均單價均是上漲的,只是銷售的數量相較2020年有所下降。

成立12年完成5輪融資,雷軍是第二大股東

天眼查顯示,尚航科技深受資本青睞,成立12年完成5輪融資,最近一輪交易金額超1億元,光大證券、海通開元、亞商資本、保利資本、亞商諾輝等知名機構均有參投。

最重要的是,小米集團的掌舵人雷軍還參與尚航科技的創辦。2010年8月,蘭滿桔、雷軍、廣州青英分別出資100萬、200萬、50萬元,在廣州創立尚航有限。企業創立之初,雷軍持股比例最高,達57.15%,2011年雷軍減持股份,將持有尚航有限29.15%的股權轉讓給歐遵球。

目前,尚航科技的控股股東和實際控制人為蘭滿桔,合計控制公司44.19%的股份,而雷軍直接持有尚航科技19.47%的股份,為第二大股東。蘭滿桔繼2015年7月開始擔任尚航科技的董事長兼總經理,2021年領取42.05萬元的薪酬。

服務搜狗、騰訊、阿里等物聯網大廠,中國電信為其第一大供應商

招股書顯示,2019年-2021年尚航科技對前五大客戶的銷售額占主營業務收入的比例分別為71.15%、71.18%和61.40%,客戶集中度較高。在數據中心行業內,具有客戶集中度普遍較高的特性,這主要是受產業鏈下游直播、短視頻、云計算行業集中度愈漸提升所致。而且在行業內客戶數據遷移難度較高,一般企業選定數據中心的服務商之后,都不會輕易更換。2021年尚航科技的前五大客戶為搜狗集團、廣州津虹、騰訊集團、福建網龍和荔支網絡。其中搜狗集團為第一大客戶,2021年尚航科技通過向搜狗集團銷售IDC資源取得1.17億元收入,占主營業務收入比重為25.50%。值得注意的是,世界一流企業阿里集團也曾在2019年進入尚航科技的前五大客戶坐席。

采用租賃經營模式的尚航科技,需要向外采購機柜、帶寬、IP、云服務等通信資源。2019年-2021年前五大供應商合計采購金額分別為2.20億元、2.61億元、2.69億元,分別占當期主營業務成本比例為85.56%、82.52%、79.71%。

報告期內,尚航科技向國內中國電信、中國移動、中國聯通三大電信運營商的采購占各期采購總額的比例較高,以中國電信為例,2019年-2021年尚航科技向其采購機柜、帶寬、IP和專線通信資源,分別花費了1.35億元、1.34億元、1.29億元,三年合計近4億元。

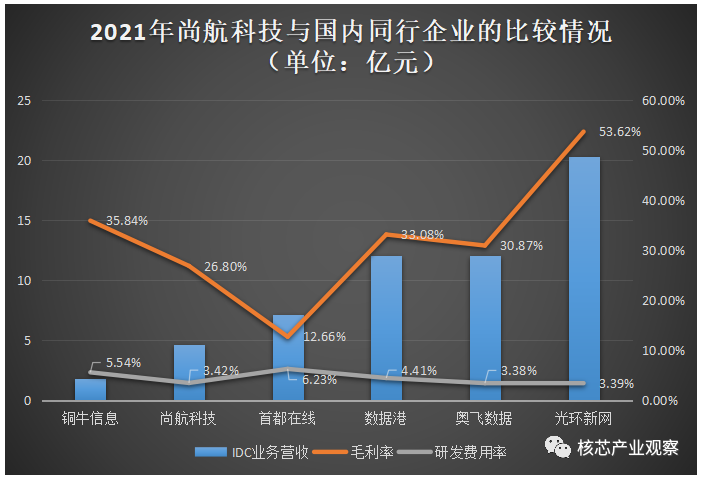

與國內IDC同行企業比較:體量較小、盈利能力較低

在國內IDC行業中,尚航科技要面臨的主要競爭對手有光環新網、奧飛數據、首都在線、數據港、世紀互聯、銅牛信息、萬國數據、中聯數據。2021年尚航科技在IDC業務營收、毛利率、研發費用率方面與上述競爭對手的比較情況如下所示:

2014年創業板上市的光環新網領跑營收榜,以20.29億元營收位居榜首,同樣是創業板上市的奧飛數據緊隨其后,實現年度營收12.05億元,而以批發型數據中心服務為主的數據港營收基本與奧飛數據處于同一水平線。尚航科技的營收規模超過早先上市的銅牛信息,但低于國內IDC行業的大部分企業。

在盈利能力上,采用自建機柜經營模式的銅牛信息、數據港、光環新網毛利率水平普遍高于以租賃機柜經營模式的IDC企業。尚航科技也是以租賃機柜模式為主的IDC企業之一,近三年雖然毛利率逐年上升,但是總體低于光環新網、銅牛信息等企業。為了提高公司的盈利能力,擴大資產規模,尚航科技由租賃模式積極向自建與租賃機房相結合的模式轉型。

在研發方面,首都在線的研發費用率在上述同行企業中最高,營收規模最小的銅牛信息位居第二,尚航科技的研發費用率總體低于行業平均水平,略高于奧飛數據和光環新網。

招股書顯示,尚航科技的四大主要費用中,2019年研發費用最高,而2020年、2021年管理費用大幅增加,連續兩年超過研發費用。對于管理費用快速增加的原因,尚航科技表示,一是隨著公司業務規模的增加,管理團隊人數逐年擴充;二是公司業績的穩步增長,管理人員的工資及績效獎金水平提高。

回顧近三年尚航科技的研發費用,雖然保持逐年增長的趨勢,但是2020年、2021年同比增長僅分別為1.11% 、1.32%,研發投入略顯不足。2021年尚航科技啟動兩大新研發項目,分別為“網絡域名解析智能分發系統研究開發項目”、“運維一體化客戶管理系統演技開發項目”,分別投入221.32萬元、227.82萬元。截至2021年底,尚航科技及子公司擁有83項軟件著作權,11項發明專利。

募資9.4億元投入華東云基地二期數據中心項目,擴增4500個機柜

2018年尚航科技在無錫建設機房,奠基了華東數字地產基地。此次奮力沖刺深主板上市,實則也是為了建設“尚航華東云基地二期數據中心項目”募集資金。

尚航科技擬募集9.40億元資金 ,其中78.72%的募資投入“尚航華東云基地二期數據中心項目”。該項目主要是為了進一步擴張自建數據中心規模,在華東地區占據更大的IDC市場份額,項目完成后將新增4KW標準機柜1000個、6KW標準機柜2500個、8KW標準機柜1000個,帶寬服務540G/年。據悉,目前尚航科技在北京、深圳、無錫等所有機房基地累加起來的機柜數量才3650.56個,“尚航華東云基地二期數據中心項目”新增的機柜產能將遠超現有產能。

在激烈的市場競爭中,快速增加產能是企業提高競爭力的必要手段,如果尚航華東云基地二期數據中心項目順利達產,將進一步提高尚航科技在華東地區的IDC市場份額。目前華東地區是尚航科技收入的第二大來源,僅次于華北地區。

未來,尚航華東云基地數據中心的完工,尚航科技數據中心的自主運營管理能力將得到顯著提高,提供專業IDC綜合服務和云綜合服務的能力也將得到進一步增強。在數據流量爆發以及產業政策的推動下,尚航科技的市場份額和經營業績有望借助資本市場再度快速提升。

-

物聯網

+關注

關注

2931文章

46243瀏覽量

392435 -

服務器

+關注

關注

13文章

9795瀏覽量

87973 -

數據中心

+關注

關注

16文章

5228瀏覽量

73514

原文標題:尚航科技沖刺深主板上市!雷軍出資成立,8成收入來自IDC業務,募資9.4億擴產4500個機柜

文章出處:【微信號:elecfans,微信公眾號:電子發燒友網】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

控匯股份北交所IPO終止

三協電機沖刺北交所上市

華為上汽合作確定智選車模式,申請“尚界”商標

汽車內飾廠商通領科技北交所IPO獲受理

航盛獲批設立深圳市博士后創新實踐基地

奕斯偉IPO獲受理,12英寸硅片產能占全球17%

工商網監

工商網監

評論