") 中感微擬科創(chuàng)板IPO,藍(lán)牙音頻SoC主打中高端,募資6億元加碼物聯(lián)網(wǎng)

中感微擬科創(chuàng)板IPO,藍(lán)牙音頻SoC主打中高端,募資6億元加碼物聯(lián)網(wǎng)

電子發(fā)燒友網(wǎng)報(bào)道(文/梁浩斌)6月29日,無錫中感微電子股份有限公司(下稱中感微)披露了招股說明書(申報(bào)稿),擬IPO并在科創(chuàng)板上市。中感微主營業(yè)務(wù)為傳感網(wǎng)SoC芯片的研發(fā)、設(shè)計(jì)與銷售,產(chǎn)品涵蓋藍(lán)牙音頻傳感網(wǎng) SoC 芯片、鋰電池電源管理芯片、視頻傳感網(wǎng)芯片等,其中藍(lán)牙音頻SoC芯片是公司主要產(chǎn)品,營收占比在80%以上。

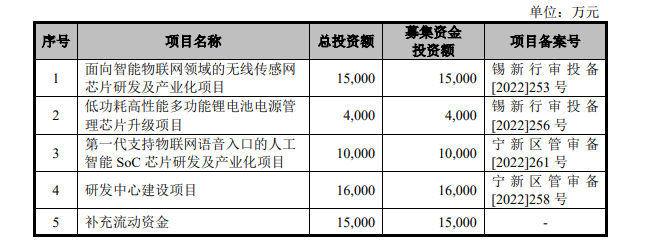

中感微本次計(jì)劃募集資金總額為6億元,其中分別用于面向智能物聯(lián)網(wǎng)領(lǐng)域的無線傳感網(wǎng)芯片研發(fā)及產(chǎn)業(yè)化項(xiàng)目、低功耗高性能多功能鋰電池電源管理芯片升級(jí)項(xiàng)目、第一代支持物聯(lián)網(wǎng)語音入口的人工智能SoC芯片研發(fā)及產(chǎn)業(yè)化項(xiàng)目、研發(fā)中心建設(shè)項(xiàng)目和補(bǔ)充流動(dòng)資金等。

中感微本次計(jì)劃募集資金總額為6億元,其中分別用于面向智能物聯(lián)網(wǎng)領(lǐng)域的無線傳感網(wǎng)芯片研發(fā)及產(chǎn)業(yè)化項(xiàng)目、低功耗高性能多功能鋰電池電源管理芯片升級(jí)項(xiàng)目、第一代支持物聯(lián)網(wǎng)語音入口的人工智能SoC芯片研發(fā)及產(chǎn)業(yè)化項(xiàng)目、研發(fā)中心建設(shè)項(xiàng)目和補(bǔ)充流動(dòng)資金等。

連續(xù)三年?duì)I收無增長,虧損持續(xù)擴(kuò)大

2019年至2021年,公司營收分別約為2.39億元、2.03億元和2.38億元,對(duì)應(yīng)的凈利潤分別為2509.09萬元、-262.04萬元和-1782.02萬元,營收沒有明顯增長態(tài)勢(shì)的同時(shí),凈利潤已經(jīng)連續(xù)三年下滑,虧損持續(xù)擴(kuò)大。中感微在招股書中表示,營收表現(xiàn)主要受到了幾個(gè)因素的影響。

首先,公司目前主要產(chǎn)品定位及終端產(chǎn)品定位為中高端市場(chǎng),主要客戶為世界領(lǐng)先的藍(lán)牙音頻終端供應(yīng)商,主要應(yīng)用領(lǐng)域?yàn)?a href="http://www.asorrir.com/soft/data/39-96/" target="_blank">消費(fèi)電子市場(chǎng),對(duì)公司的技術(shù)先進(jìn)性、產(chǎn)品技術(shù)水平要求及技術(shù)迭代響應(yīng)速度要求較高。為了保證產(chǎn)品能夠快速響應(yīng)終端市場(chǎng)及客戶對(duì)新產(chǎn)品、新技術(shù)、新應(yīng)用的要求,同時(shí)緊跟技術(shù)發(fā)展趨勢(shì)開發(fā)新的應(yīng)用領(lǐng)域以保持公司的持續(xù)盈利能力,需要始終保持較高的研發(fā)投入。

從招股書中了解到,中感微研發(fā)投入占營收的比例在2019年-2021年間逐年提高,分別為20.66%、26.36%、26.79%,研發(fā)投入金額也在不斷提高。

另一方面,在保持較高研發(fā)投入的同時(shí),受制于公司客戶較為集中、產(chǎn)品應(yīng)用領(lǐng)域較為單一

等原因,公司營業(yè)收入規(guī)模與同行業(yè)可比公司相較仍處于低位。在藍(lán)牙音頻SoC領(lǐng)域內(nèi),招股書中引用了高通、聯(lián)發(fā)科(絡(luò)達(dá))、瑞昱、恒玄科技、炬芯科技、中科藍(lán)訊、杰理科技、博通集成、希荻微等企業(yè)作為對(duì)比。

藍(lán)牙音頻SoC龍頭企業(yè)高通2021年?duì)I收335.66億美元,凈利潤為90.43億美元,不過高通的主要營收來源是智能手機(jī)SoC。而業(yè)務(wù)領(lǐng)域與中感微更加相似的幾家企業(yè)中,恒玄科技2021年?duì)I業(yè)收入達(dá)到了17.65億元,凈利潤為4.07億元;去年11月上市科創(chuàng)板的炬芯科技2021年?duì)I收5.26億元,歸母凈利潤為8394.78萬元;中科藍(lán)訊2021年?duì)I收11.24億元,歸母凈利潤為2.29億元;杰理科技2021年?duì)I收24.61億元,歸母凈利潤為5.44億元。

顯然,對(duì)比起上述幾家業(yè)務(wù)范圍類似的企業(yè),中感微的營收規(guī)模以及利潤都有較大差距。

藍(lán)牙音頻SoC單價(jià)上漲,產(chǎn)品定位邁向中高端

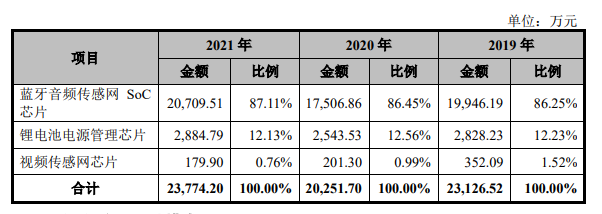

藍(lán)牙音頻傳感網(wǎng)SoC是中感微的最大營收來源,在2019年-2021年分別占總營收的比例為86.25%、86.45%、87.11%,逐年提高。而視頻傳感網(wǎng)芯片占總營收比例在2019年-2021年間逐年下降,能夠看出近幾年公司的業(yè)務(wù)發(fā)展在往藍(lán)牙音頻領(lǐng)域不斷加強(qiáng),包括藍(lán)牙音頻SoC和藍(lán)牙音頻終端設(shè)備上用到的鋰電池電源管理芯片。

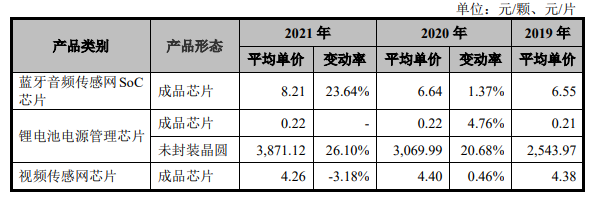

另一方面,中感微藍(lán)牙音頻傳感網(wǎng)SoC芯片的平均單價(jià),在報(bào)告期內(nèi)是逐年上升的,2021年價(jià)格更是同比上漲23.64%。但單價(jià)提升,并沒有帶來營收的明顯增長。從另一個(gè)數(shù)據(jù)中可以看到,中感微藍(lán)牙音頻傳感網(wǎng)SoC在報(bào)告期內(nèi)的銷量是逐年下降的,2019年-2021年的銷量數(shù)字分別為3046.81萬片、2636.03萬片和2523.18萬片。

平均單價(jià)的提升,主要得益于公司高端藍(lán)牙芯片 WS9638 的 Boombox2、Xtreme3等JBL品

牌藍(lán)牙音箱相繼上市,單價(jià)較高的WS9638系列產(chǎn)品銷售收入較2020年大幅增加,占主營業(yè)務(wù)收入比由2020年的34.40%提升至60.85%,進(jìn)而提升了公司藍(lán)牙音頻傳感網(wǎng) SoC 芯片平均銷售單價(jià)。

客戶集中度較高,產(chǎn)品打入國際品牌

在客戶分布方面,中感微客戶集中度較高,前五大客戶中,2019年-2021年間的第一大客戶都是創(chuàng)高鑫科技有限公司,占營收比例在報(bào)告期內(nèi)分別為64.03%、83.96%和85.69%,銷售金額和占營收比例都在逐年上升。而前五大客戶銷售金額占當(dāng)期營業(yè)收入的比例分別為84.94%、94.74%和96.95%,客戶集中度較高。

中感微在招股書中表示,創(chuàng)高鑫對(duì)應(yīng)銷售的終端品牌客戶為世界知名專業(yè)音頻設(shè)備廠商哈曼國際。公司自2016年開始向哈曼國際的子品牌JBL供貨,實(shí)現(xiàn)了從普通產(chǎn)品線向中高端產(chǎn)品線,從單一型號(hào)到多型號(hào)產(chǎn)品的持續(xù)批量供貨。目前,公司已對(duì)哈曼國際多個(gè)便攜藍(lán)牙音箱及耳機(jī)產(chǎn)品線(JBL、Harman Kardon、AKG)實(shí)現(xiàn)穩(wěn)定供貨,銷售收入逐年增加。

據(jù)介紹,公司基于該創(chuàng)新技術(shù)研制的WS962X、WS963X及WS964X等系列藍(lán)牙單晶片自組網(wǎng)SoC芯片從2019年開始陸續(xù)在哈 JBL品牌的Flip5,Pulse4,Boombox2,Xtreme3等中高端藍(lán)牙音箱產(chǎn)品中成熟量產(chǎn)使用。中感微憑借成熟穩(wěn)定的智能自組網(wǎng)等創(chuàng)新技術(shù)及更高性價(jià)比,在哈曼JBL的高端藍(lán)牙音箱中成功應(yīng)用,取代了前一代音箱所使用的高通芯片,在哈曼 JBL的Party Boost功能音箱中實(shí)現(xiàn)了國產(chǎn)替代。

除哈曼國際多個(gè)品牌多個(gè)產(chǎn)品線外,公司從 2014 年開始就陸續(xù)進(jìn)入飛利浦、松下、小米、西伯利亞等多個(gè)知名藍(lán)牙音頻設(shè)備終端品牌供應(yīng)鏈。

第一代TWS芯片已成功流片,未來發(fā)展AIoT智能物聯(lián)網(wǎng)及汽車傳感網(wǎng)方向

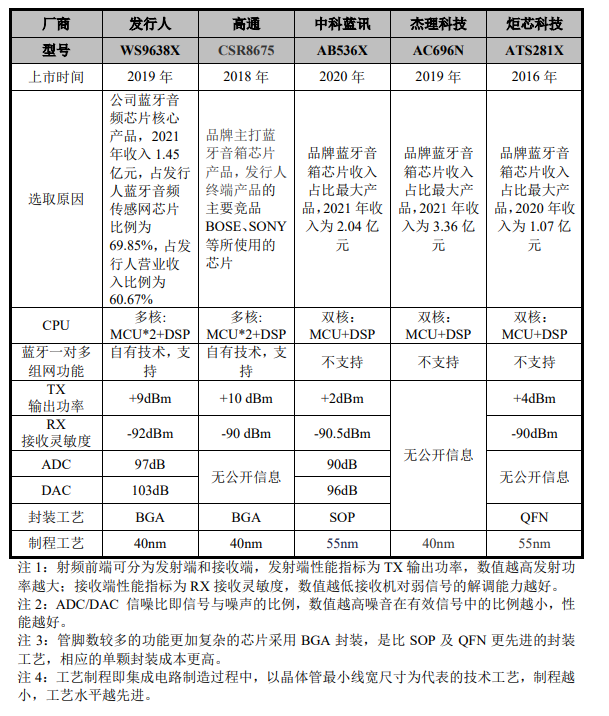

從產(chǎn)品技術(shù)規(guī)格上,中感微WS9638產(chǎn)品與主要競(jìng)品高通公司的CSR8675的制程及封裝工藝相同,芯片結(jié)構(gòu)均采用了較為先進(jìn)的多核異構(gòu)結(jié)構(gòu),將藍(lán)牙協(xié)議棧、音頻算法、和應(yīng)用程序采用不同的MCU分開處理,支持更多音頻應(yīng)用及更高藍(lán)牙信號(hào)處理的需求。

WS9638采用的雙MCU+DSP多核異構(gòu)架構(gòu),與高通CSR8675相同,在功能和性能上較強(qiáng),因此對(duì)引腳數(shù)量等要求較高。同時(shí)采用了40nm制程工藝,在藍(lán)牙射頻信號(hào)處理能力、音頻信號(hào)處理能力及低功耗方面的表現(xiàn)更優(yōu)。

據(jù)招股書透露,中感微新一代高端藍(lán)牙音頻芯片WS9648CSR8675在報(bào)告期末已經(jīng)投入小批量試產(chǎn)。另外,中感微在研產(chǎn)品采用22nm制程的第一代藍(lán)牙TWS耳機(jī)芯片WS9655已成功流片,目前正處于樣片測(cè)試階段,測(cè)試功耗大幅小于目前在售可比產(chǎn)品的功耗水平。

目前來看,中感微的優(yōu)勢(shì)是產(chǎn)品被中高端定位的終端客戶廣泛應(yīng)用,客戶資源優(yōu)質(zhì),可以持續(xù)積累產(chǎn)品口碑。

中感微表示,未來隨著持續(xù)的研發(fā)投入和經(jīng)營規(guī)模的不斷擴(kuò)大,公司核心競(jìng)爭(zhēng)力將逐步增強(qiáng),行業(yè)競(jìng)爭(zhēng)地位將得到進(jìn)一步鞏固和提高。同時(shí),公司將積極通過強(qiáng)化終端客戶開發(fā)、增強(qiáng)研發(fā)能力、拓展產(chǎn)品品類等方式補(bǔ)足短板,縮小與國內(nèi)外競(jìng)爭(zhēng)對(duì)手的差距。

連續(xù)三年?duì)I收無增長,虧損持續(xù)擴(kuò)大

2019年至2021年,公司營收分別約為2.39億元、2.03億元和2.38億元,對(duì)應(yīng)的凈利潤分別為2509.09萬元、-262.04萬元和-1782.02萬元,營收沒有明顯增長態(tài)勢(shì)的同時(shí),凈利潤已經(jīng)連續(xù)三年下滑,虧損持續(xù)擴(kuò)大。中感微在招股書中表示,營收表現(xiàn)主要受到了幾個(gè)因素的影響。

首先,公司目前主要產(chǎn)品定位及終端產(chǎn)品定位為中高端市場(chǎng),主要客戶為世界領(lǐng)先的藍(lán)牙音頻終端供應(yīng)商,主要應(yīng)用領(lǐng)域?yàn)?a href="http://www.asorrir.com/soft/data/39-96/" target="_blank">消費(fèi)電子市場(chǎng),對(duì)公司的技術(shù)先進(jìn)性、產(chǎn)品技術(shù)水平要求及技術(shù)迭代響應(yīng)速度要求較高。為了保證產(chǎn)品能夠快速響應(yīng)終端市場(chǎng)及客戶對(duì)新產(chǎn)品、新技術(shù)、新應(yīng)用的要求,同時(shí)緊跟技術(shù)發(fā)展趨勢(shì)開發(fā)新的應(yīng)用領(lǐng)域以保持公司的持續(xù)盈利能力,需要始終保持較高的研發(fā)投入。

從招股書中了解到,中感微研發(fā)投入占營收的比例在2019年-2021年間逐年提高,分別為20.66%、26.36%、26.79%,研發(fā)投入金額也在不斷提高。

另一方面,在保持較高研發(fā)投入的同時(shí),受制于公司客戶較為集中、產(chǎn)品應(yīng)用領(lǐng)域較為單一

等原因,公司營業(yè)收入規(guī)模與同行業(yè)可比公司相較仍處于低位。在藍(lán)牙音頻SoC領(lǐng)域內(nèi),招股書中引用了高通、聯(lián)發(fā)科(絡(luò)達(dá))、瑞昱、恒玄科技、炬芯科技、中科藍(lán)訊、杰理科技、博通集成、希荻微等企業(yè)作為對(duì)比。

藍(lán)牙音頻SoC龍頭企業(yè)高通2021年?duì)I收335.66億美元,凈利潤為90.43億美元,不過高通的主要營收來源是智能手機(jī)SoC。而業(yè)務(wù)領(lǐng)域與中感微更加相似的幾家企業(yè)中,恒玄科技2021年?duì)I業(yè)收入達(dá)到了17.65億元,凈利潤為4.07億元;去年11月上市科創(chuàng)板的炬芯科技2021年?duì)I收5.26億元,歸母凈利潤為8394.78萬元;中科藍(lán)訊2021年?duì)I收11.24億元,歸母凈利潤為2.29億元;杰理科技2021年?duì)I收24.61億元,歸母凈利潤為5.44億元。

顯然,對(duì)比起上述幾家業(yè)務(wù)范圍類似的企業(yè),中感微的營收規(guī)模以及利潤都有較大差距。

藍(lán)牙音頻SoC單價(jià)上漲,產(chǎn)品定位邁向中高端

藍(lán)牙音頻傳感網(wǎng)SoC是中感微的最大營收來源,在2019年-2021年分別占總營收的比例為86.25%、86.45%、87.11%,逐年提高。而視頻傳感網(wǎng)芯片占總營收比例在2019年-2021年間逐年下降,能夠看出近幾年公司的業(yè)務(wù)發(fā)展在往藍(lán)牙音頻領(lǐng)域不斷加強(qiáng),包括藍(lán)牙音頻SoC和藍(lán)牙音頻終端設(shè)備上用到的鋰電池電源管理芯片。

另一方面,中感微藍(lán)牙音頻傳感網(wǎng)SoC芯片的平均單價(jià),在報(bào)告期內(nèi)是逐年上升的,2021年價(jià)格更是同比上漲23.64%。但單價(jià)提升,并沒有帶來營收的明顯增長。從另一個(gè)數(shù)據(jù)中可以看到,中感微藍(lán)牙音頻傳感網(wǎng)SoC在報(bào)告期內(nèi)的銷量是逐年下降的,2019年-2021年的銷量數(shù)字分別為3046.81萬片、2636.03萬片和2523.18萬片。

平均單價(jià)的提升,主要得益于公司高端藍(lán)牙芯片 WS9638 的 Boombox2、Xtreme3等JBL品

牌藍(lán)牙音箱相繼上市,單價(jià)較高的WS9638系列產(chǎn)品銷售收入較2020年大幅增加,占主營業(yè)務(wù)收入比由2020年的34.40%提升至60.85%,進(jìn)而提升了公司藍(lán)牙音頻傳感網(wǎng) SoC 芯片平均銷售單價(jià)。

客戶集中度較高,產(chǎn)品打入國際品牌

在客戶分布方面,中感微客戶集中度較高,前五大客戶中,2019年-2021年間的第一大客戶都是創(chuàng)高鑫科技有限公司,占營收比例在報(bào)告期內(nèi)分別為64.03%、83.96%和85.69%,銷售金額和占營收比例都在逐年上升。而前五大客戶銷售金額占當(dāng)期營業(yè)收入的比例分別為84.94%、94.74%和96.95%,客戶集中度較高。

中感微在招股書中表示,創(chuàng)高鑫對(duì)應(yīng)銷售的終端品牌客戶為世界知名專業(yè)音頻設(shè)備廠商哈曼國際。公司自2016年開始向哈曼國際的子品牌JBL供貨,實(shí)現(xiàn)了從普通產(chǎn)品線向中高端產(chǎn)品線,從單一型號(hào)到多型號(hào)產(chǎn)品的持續(xù)批量供貨。目前,公司已對(duì)哈曼國際多個(gè)便攜藍(lán)牙音箱及耳機(jī)產(chǎn)品線(JBL、Harman Kardon、AKG)實(shí)現(xiàn)穩(wěn)定供貨,銷售收入逐年增加。

據(jù)介紹,公司基于該創(chuàng)新技術(shù)研制的WS962X、WS963X及WS964X等系列藍(lán)牙單晶片自組網(wǎng)SoC芯片從2019年開始陸續(xù)在哈 JBL品牌的Flip5,Pulse4,Boombox2,Xtreme3等中高端藍(lán)牙音箱產(chǎn)品中成熟量產(chǎn)使用。中感微憑借成熟穩(wěn)定的智能自組網(wǎng)等創(chuàng)新技術(shù)及更高性價(jià)比,在哈曼JBL的高端藍(lán)牙音箱中成功應(yīng)用,取代了前一代音箱所使用的高通芯片,在哈曼 JBL的Party Boost功能音箱中實(shí)現(xiàn)了國產(chǎn)替代。

除哈曼國際多個(gè)品牌多個(gè)產(chǎn)品線外,公司從 2014 年開始就陸續(xù)進(jìn)入飛利浦、松下、小米、西伯利亞等多個(gè)知名藍(lán)牙音頻設(shè)備終端品牌供應(yīng)鏈。

第一代TWS芯片已成功流片,未來發(fā)展AIoT智能物聯(lián)網(wǎng)及汽車傳感網(wǎng)方向

從產(chǎn)品技術(shù)規(guī)格上,中感微WS9638產(chǎn)品與主要競(jìng)品高通公司的CSR8675的制程及封裝工藝相同,芯片結(jié)構(gòu)均采用了較為先進(jìn)的多核異構(gòu)結(jié)構(gòu),將藍(lán)牙協(xié)議棧、音頻算法、和應(yīng)用程序采用不同的MCU分開處理,支持更多音頻應(yīng)用及更高藍(lán)牙信號(hào)處理的需求。

WS9638采用的雙MCU+DSP多核異構(gòu)架構(gòu),與高通CSR8675相同,在功能和性能上較強(qiáng),因此對(duì)引腳數(shù)量等要求較高。同時(shí)采用了40nm制程工藝,在藍(lán)牙射頻信號(hào)處理能力、音頻信號(hào)處理能力及低功耗方面的表現(xiàn)更優(yōu)。

據(jù)招股書透露,中感微新一代高端藍(lán)牙音頻芯片WS9648CSR8675在報(bào)告期末已經(jīng)投入小批量試產(chǎn)。另外,中感微在研產(chǎn)品采用22nm制程的第一代藍(lán)牙TWS耳機(jī)芯片WS9655已成功流片,目前正處于樣片測(cè)試階段,測(cè)試功耗大幅小于目前在售可比產(chǎn)品的功耗水平。

目前來看,中感微的優(yōu)勢(shì)是產(chǎn)品被中高端定位的終端客戶廣泛應(yīng)用,客戶資源優(yōu)質(zhì),可以持續(xù)積累產(chǎn)品口碑。

中感微表示,未來隨著持續(xù)的研發(fā)投入和經(jīng)營規(guī)模的不斷擴(kuò)大,公司核心競(jìng)爭(zhēng)力將逐步增強(qiáng),行業(yè)競(jìng)爭(zhēng)地位將得到進(jìn)一步鞏固和提高。同時(shí),公司將積極通過強(qiáng)化終端客戶開發(fā)、增強(qiáng)研發(fā)能力、拓展產(chǎn)品品類等方式補(bǔ)足短板,縮小與國內(nèi)外競(jìng)爭(zhēng)對(duì)手的差距。

聲明:本文內(nèi)容及配圖由入駐作者撰寫或者入駐合作網(wǎng)站授權(quán)轉(zhuǎn)載。文章觀點(diǎn)僅代表作者本人,不代表電子發(fā)燒友網(wǎng)立場(chǎng)。文章及其配圖僅供工程師學(xué)習(xí)之用,如有內(nèi)容侵權(quán)或者其他違規(guī)問題,請(qǐng)聯(lián)系本站處理。

舉報(bào)投訴

-

soc

+關(guān)注

關(guān)注

38文章

4329瀏覽量

221585 -

藍(lán)牙音頻

+關(guān)注

關(guān)注

0文章

64瀏覽量

8812 -

中感微

+關(guān)注

關(guān)注

0文章

1瀏覽量

3047

發(fā)布評(píng)論請(qǐng)先 登錄

相關(guān)推薦

熱點(diǎn)推薦

從藍(lán)牙音頻模塊中了解I2S的主端和從端功能應(yīng)用

工作,實(shí)現(xiàn)了近乎無損的無線音頻傳輸。那么,藍(lán)牙I2S主端和從端各自承擔(dān)什么功能?讓我們從安朔科技藍(lán)牙音頻模塊(ANS-BT301M)中深入解

北京市最值得去的十家半導(dǎo)體芯片公司

(Yamatake Semiconductor)

領(lǐng)域 :半導(dǎo)體設(shè)備

亮點(diǎn) :全球領(lǐng)先的晶圓加工設(shè)備供應(yīng)商,產(chǎn)品包括干法去膠、刻蝕設(shè)備等,2024年科創(chuàng)板IPO已提交注冊(cè),

發(fā)表于 03-05 19:37

2024年中國MEMS產(chǎn)業(yè)最后一個(gè)IPO來了!募資15億元,年均增長近80%!

。 強(qiáng)一股份成為2024年度最后一家IPO的MEMS廠商。 公告顯示, 本次IPO強(qiáng)一股份將融資15億元,保薦機(jī)構(gòu)為中信建投。 作為中國境內(nèi)極少數(shù)具有MEMS探針卡研發(fā)能力的廠商,強(qiáng)一股份因獲華為哈勃資金投資備受市場(chǎng)關(guān)注,本次

西安奕材科創(chuàng)板IPO獲受理,擬募資49億

近日,上海證券交易所(上交所)官網(wǎng)傳來消息,西安奕斯偉材料科技股份有限公司(簡稱“西安奕材”)的科創(chuàng)板上市申請(qǐng)已正式獲得受理。這是自證監(jiān)會(huì)發(fā)布“科八條”以來,上交所受理的首家尚未盈利的

藍(lán)牙音頻模組在智能鬧鐘中的創(chuàng)新應(yīng)用

隨著智能家居產(chǎn)業(yè)的快速發(fā)展,智能鬧鐘作為其中一個(gè)重要的品類,逐漸從單一的時(shí)間提醒功能演變?yōu)榧?b class='flag-5'>音頻播放、語音交互、智能控制等多種功能于一體的智能設(shè)備。而在這些功能的實(shí)現(xiàn)中,藍(lán)牙音頻模組扮演著核心角色

天有為電子IPO募資30億元!年凈賺超8億,全液晶組合儀表業(yè)務(wù)量激增

股份有限公司(以下簡稱:天有為)也迎來了IPO最新動(dòng)態(tài)。11月14日,天有為申報(bào)上會(huì),并發(fā)布了招股書。 ? 此次IPO,天有為擬募資30

弘景光電創(chuàng)業(yè)板IPO!上半年預(yù)計(jì)凈利潤超億元,供貨影石創(chuàng)新、小米

電子發(fā)燒友網(wǎng)報(bào)道(文/莫婷婷)10月14日,深交所弘景光電創(chuàng)業(yè)板IPO通過上市委會(huì)議。上市之路向前邁進(jìn)一大步。招股書顯示,弘景光電此次IPO擬募

武漢新芯集成電路科創(chuàng)板IPO申請(qǐng)獲受理

近日,武漢新芯集成電路股份有限公司的科創(chuàng)板IPO申請(qǐng)已獲得受理,標(biāo)志著這家企業(yè)在資本市場(chǎng)上的重要一步。據(jù)悉,新芯股份此次IPO

達(dá)發(fā)科技LDAC藍(lán)牙音頻芯片出貨量破7000萬

聯(lián)發(fā)科旗下的網(wǎng)通芯片與物聯(lián)網(wǎng)芯片領(lǐng)先企業(yè)——達(dá)發(fā)科技,宣布了一項(xiàng)重要里程碑。自2021年起,通過與全球知名電子巨頭索尼集團(tuán)的深度合作,達(dá)發(fā)科技成功在其藍(lán)牙音頻平臺(tái)中整合了索尼標(biāo)志性的L

港迪技術(shù)IPO提交注冊(cè),擬募資6.56億元

武漢港迪技術(shù)股份有限公司(下稱“港迪技術(shù)”)擬在創(chuàng)業(yè)板IPO上市,并于近期在深交所提交招股書(注冊(cè)稿),進(jìn)入提交注冊(cè)階段。 港迪技術(shù)IPO招股書(注冊(cè)稿)顯示,公司是一家專注于工業(yè)自動(dòng)化領(lǐng)域產(chǎn)品研發(fā)

強(qiáng)達(dá)電路深交所IPO提交注冊(cè),計(jì)劃募資6億

近日,深圳市強(qiáng)達(dá)電路股份有限公司(以下簡稱:“強(qiáng)達(dá)電路”或“公司”)正式向深交所提交IPO注冊(cè)申請(qǐng),計(jì)劃募集6億元資金,主要用于南通強(qiáng)達(dá)電路科技有限公司的多層板及HDI

掌握半導(dǎo)體核心技術(shù),又一家公司折戟IPO

上市申請(qǐng)。 頂著沖刺 “光刻機(jī)第一股” 的光環(huán),華卓精科闖關(guān)科創(chuàng)板之路一度備受關(guān)注,其IPO擬

黃山谷捷擬創(chuàng)業(yè)板上市,募資5.02億元

近日,黃山谷捷股份有限公司更新IPO招股書,擬在深交所創(chuàng)業(yè)板上市。據(jù)悉,本次IPO黃山谷捷計(jì)劃募資50,201.19萬

聯(lián)蕓科技科創(chuàng)板IPO申請(qǐng)成功過會(huì)

上海證券交易所近日發(fā)布公告,正式通過了科創(chuàng)板擬IPO企業(yè)聯(lián)蕓科技(杭州)股份有限公司(簡稱:聯(lián)蕓科技)的發(fā)行上市申請(qǐng)。這一消息標(biāo)志著聯(lián)蕓科技

華之杰沖刺滬主板IPO!主打智能開關(guān),募資4.86億擴(kuò)產(chǎn)電動(dòng)工具智能零部件

電子發(fā)燒友網(wǎng)報(bào)道(文/劉靜)近日,蘇州華之杰電訊股份有限公司(以下簡稱:華之杰)滬主板IPO回復(fù)上交所問詢,更新2023年財(cái)務(wù)資料。 此次沖刺滬主板IPO,華之杰擬募

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評(píng)論