顯示驅動芯片商視芯科技創業板IPO獲受理!銷量突破6億顆,募資近8億自建IC測試中心等

顯示驅動芯片商視芯科技創業板IPO獲受理!銷量突破6億顆,募資近8億自建IC測試中心等

電子發燒友網報道(文/劉靜)6月1日,顯示驅動IC行業上市再添“新軍”,視芯科技創業板IPO獲深交所受理。

此次沖刺創業板資本市場,視芯科技公開發行不超過1203萬股,擬募資7.98億元,保薦機構是海通證券。

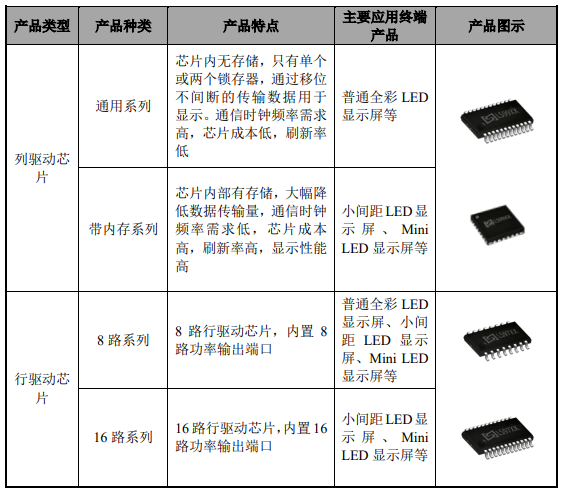

成立于2016年的視芯科技,專注于顯示驅動IC賽道,主要產品有列驅動芯片、行驅動芯片和行列一體驅動芯片等,具有高性能、高可靠性、通信性能強、高集成度、低功耗等競爭優勢,廣泛應用于安防監控、數據中心、電影院、商場、體育賽事和舞臺等。

LED顯示驅動芯片是我國的主導產業,占據全球超94%的市場份額,視芯科技作為行業內的領先企業之一,2021年LED顯示驅動芯片突破6億顆,市占率達5.5%。

成立僅六年的視芯科技,深受資本青睞,截止目前已完成了4輪融資,投資方有深創投、TCL創投、杭州高新投、中芯聚源、銀杏谷資本、冠亞投資、獵鷹投資等知名機構。2016年功率MOSFET分立器件的巨頭士蘭微也曾參與視芯科技的A輪融資,持股3.44%。

業績快速增長,近八成營收來自列驅動芯片

招股書顯示,2019年-2021年視芯科技實現營業收入分別為0.86億元、1.58億元、2.33億元;同期實現凈利潤分別為0.20億元、-0.68億元、0.85億元。

近三年營收增長快速,凈利潤增長2020年首次出現虧損,三年時間凈利翻漲3.25倍。

在研發方面,2019年-2021年研發分別投入683.67萬元、8839.22萬元、1586.48萬元,占營業收入的比例分別是7.98%、55.95%、6.81%。

可見,2020年視芯科技出現巨幅虧損的原因是,同期研發投入過高,超一半營收均投入研發項目,而在研項目當期沒有實現盈利,導致公司整體凈利潤為負。

成立2016年的視芯科技目前仍處于初創階段,研發投入會相對較高,近年其研發隊伍也在迅速擴大,2021年研發人員占員工總數的比例高達71.21%,研發人員的薪酬也由2020年的579.46萬元提升至1045.56萬元。

視芯科技的營收來源于三大業務:列驅動芯片、行驅動芯片、行列一體驅動芯片。其中營收貢獻率最大的是列驅動芯片業務,2019年-2021年分別實現收入是0.68億元、1.24億元、1.88億元,占總營收的比例分別是79.05%、78.73%、80.96%,年度營收貢獻率基本在8成左右。

最小業務是行列一體驅動芯片,2021年該項業務僅創造294萬元的營收,占總營收的比例僅1.26%,但收入同比增長119.27%,增長強勁。

2021年行驅動芯片是唯一一項收入比例出現下滑的業務。總體來看,營收最大來源是列驅動芯片業務,2021年增長最強勁的是行列一體驅動芯片業務。

2021年視芯科技一共生產了61250.86萬顆驅動芯片,銷售了56119.73萬顆,產銷率91.62%。與2020年相比,驅動芯片產量上幾乎無增長,銷量甚至還少于2020年的。不過通過依靠主營的驅動芯片產品價格上漲,視芯科技2021年營收還是比2020年多增加了0.75億元。

對標集創北方、明微電子、富滿微,毛利率大幅提高

根據TrendForce 統計,2021年全球 LED顯示驅動芯片的市場規模達到7.25億美元,相比 2020 年增長了116.42%。市場表現出高速增長態勢,預測2025年市場規模突破10億。

與半導體其他細分行業落后不同的是,我國在LED顯示驅動芯片領域占據主導地位,2021年市場占有率高達94.7%。在行業內,視芯科技面臨的競爭對手主要是大陸和臺灣地區的顯示驅動芯片企業。

主要競爭對手有:集創北方、聚積科技、明微電子、富滿微、德普微等。

視芯科技是上述同行企業中成立最晚的,在營收對比方面,接近德普微,與其他同行企業存在較大的差距。不過視芯科技表現出較強的后發之勢,近年業績在快速增長,在初創企業中已經是做得非常不錯的了。

在市場份額方面,集創北方顯示驅動芯片市占率第一,同時市占率超過10%的還有富滿微、明微電子、聚積科技。成立僅六年的視芯科技,占據5.5%的市場份額。

在毛利率方面,2019年-2021年視芯科技主營業務毛利率分別是37.08%、32.02%、52.30%。視芯科技的競爭對手中集創北方和德普微尚未上市,聚積科技為OTC市場掛牌公司,所以未將這幾家企業納入毛利率對比中。

視芯科技與已經上市的富滿微、明微電子、格科微主營業務毛利率對比中,2019年均超過這三家同行企業,2020年僅落后于明微電子,2021年主營毛利率雖然大幅提升20.28個百分點,但當期毛利率落后同行大部分企業。

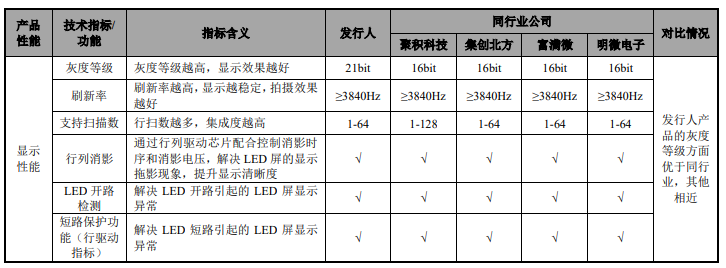

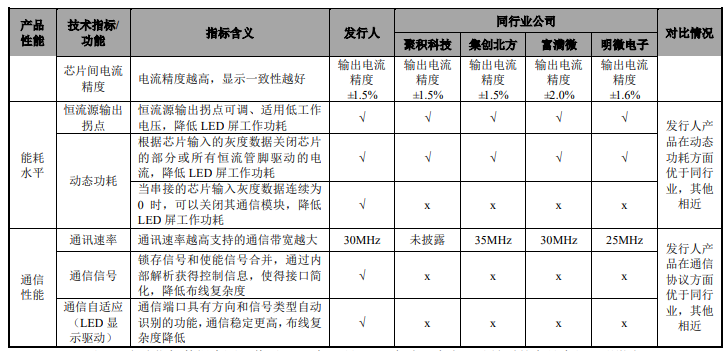

LED顯示驅動芯片技術實力對比,視芯科技在顯示性能的灰度指標上優于同行,刷新率僅低于聚積科技,同時在動態能耗、通信協議技術指標上也優于同行企業。

目前,視芯科技自主研發了LED共陰極驅動技術、顯示數據動態存儲技術、功耗管理技術、通信自適應技術等18項核心技術,取得境內專利23項,境外專利1項,集成電路布圖設計21項。

第一大客戶是強力巨彩,供應商高度集中

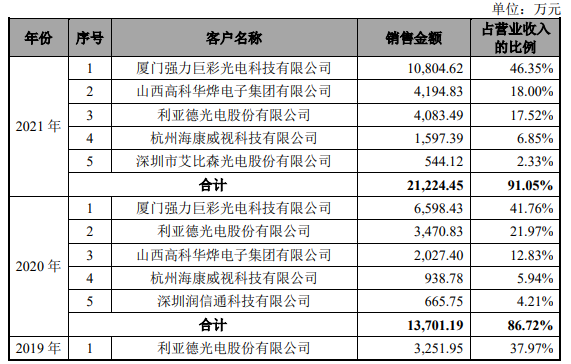

目前視芯科技顯示驅動芯片單年度銷量已突破6億顆。2018年-2021年前五大客戶銷售收入分別是0.60億元、1.37億元、2.12億元,占當期營業收入比例分別是70.57%、86.72%、91.05%。前五大客戶的銷售收入規模在逐年快速增長,同時占比也逐年提高,并且保持在較高水平,客戶集中度較高。

視芯科技向前五大客戶的銷售情況如下:

2020年-2021年前五大客戶較穩定,主要是強力巨彩、高科電子、利亞德、海康威視、艾比森。

除上述前五大客戶外,視芯科技還成功進入洲明科技、大華股份、視源股份、海佳股份和千方科技等知名企業的供應鏈體系。

視芯科技采用Fabless經營模式,向外采購晶圓、晶圓測試、封裝及芯片測試、制版及試流片原材料。

2019年-2021年,視芯科技前五大供應商的采購額分別為0.53億元、1.10億元、1.12億元,占當期采購總額比例分別為93.60%、95.56%、85.80%。供應商集中度較高,不過比例有開始出現下降趨勢。

視芯科技晶圓供應商主要是GLOBAL FOUNDRIES SINGAPORE、中芯國際、華潤上華,封測供應商主要是明泰微、康姆科技。

募資7.98億元 自建測試中心及推進產品迭代升級

視芯科技此次沖刺IPO,擬募集7.98億元資金,用于“高端LED顯示芯片研發及產業化項目”、“集成電路測試中心建設項目”、“研發中心建設項目”等。投資最高的是高端LED顯示芯片的研發及產能擴充項目。

目前視芯科技有五大在研項目,分別是:全彩LED顯示屏三芯片方案、適用于戶外LED顯示屏的恒流驅動電路的開發、全彩小間距LED顯示屏雙芯片方案及電路開發、LED智能背光技術研究項目、LED背光驅動方案及驅動方案。

在現有產品下,視芯科技還儲備了燈驅合封靜態驅動芯片、LED智能背光驅動芯片等多種新產品。并且從募投項目看視芯科技開始進行產品迭代升級,走向高端顯示驅動芯片研發之路,推進產品線多元化建設,讓產品覆蓋更廣的應用場景,為未來帶來更多的業務收入。

另外,值得注意的是Fabless經營模式的視芯科技開始慢慢走向IDM模式,首次提出建設集成電路測試中心。2021年視芯科技封測采購額高達0.63億元,單價有所上漲。封測委外加工,容易受制于人,建立自己的集成電路測試中心,可以為自己的產品服務,大幅提高芯片的交付率和質量,還能降低運營成本。

未來,產品種類豐富是視芯科技的側重點,同時也將擴充現有的研發隊伍,拓展下游其他市場,進一步擴大市場份額,增強核心競爭優勢。

-

科技

+關注

關注

3文章

1674瀏覽量

33591 -

ipo

+關注

關注

1文章

1226瀏覽量

33362 -

驅動芯片

+關注

關注

13文章

1365瀏覽量

55927

發布評論請先 登錄

北京市最值得去的十家半導體芯片公司

眾捷汽車創業板IPO提交注冊

電驅供應商聯合動力創業板IPO:年營收超90億,背靠理想、小米大客戶

西安奕材科創板IPO獲受理,擬募資49億

募資54億港元!地平線港交所成功掛牌上市,開啟智駕新征程

弘景光電創業板IPO!上半年預計凈利潤超億元,供貨影石創新、小米

武漢新芯集成電路科創板IPO申請獲受理

強達電路深交所IPO提交注冊,計劃募資6億

喬鋒智能登陸創業板,募資8億助力數控機床發展

黃山谷捷擬創業板上市,募資5.02億元

國科天成創業板IPO注冊成功

兩大芯企IPO終止!

歌爾微終止創業板IPO,原擬募資31.9億元用于多個MEMS傳感器項目研發

凱博易控科創板IPO“折戟”,礦卡電驅動系統市場份額超過50%,原計劃募資15億

工商網監

工商網監

評論