") 全球汽車芯片格局對(duì)中國(guó)車市有何影響?

全球汽車芯片格局對(duì)中國(guó)車市有何影響?

汽車芯片市場(chǎng)狀況到底如何?一直處于“神隱”狀態(tài)的汽車芯片產(chǎn)業(yè)鏈基本面貌終于在此輪芯片短缺危機(jī)中逐漸露出“真容”。

汽車芯片供應(yīng)緊張問題攪動(dòng)著產(chǎn)業(yè)鏈各方,并時(shí)刻提醒芯片對(duì)汽車制造業(yè)的重要性。

為應(yīng)對(duì)芯片短缺問題,2021年2月26日,工信部指導(dǎo)下編制的《汽車半導(dǎo)體供需對(duì)接手冊(cè)》正式發(fā)布。其覆蓋10大類芯片,53小類產(chǎn)品,占汽車半導(dǎo)體66個(gè)小類的80%。這可能是對(duì)汽車芯片比較系統(tǒng)的一次全面梳理。

從汽車芯片的應(yīng)用來(lái)看,它可用于動(dòng)力控制系統(tǒng)、車身電子系統(tǒng)、安全電子系統(tǒng)、高級(jí)輔助系統(tǒng)和娛樂系統(tǒng)等。據(jù)有關(guān)資料,一輛普通汽車需要芯片多達(dá)600個(gè)左右;一輛傳統(tǒng)燃油車所需ECU(電子控制單元)數(shù)量約70-150個(gè),而智能汽車的ECU數(shù)量已超過(guò)300個(gè)。若按不同維度劃分,汽車芯片可以分為不同類別。比如,從用途角度,它可以分為主控芯片、功能芯片、功率芯片和傳感器芯片等。

那么,目前中國(guó)汽車芯片市場(chǎng)狀況到底如何?全球汽車芯片格局對(duì)中國(guó)車市又有何影響?一直處于“神隱”狀態(tài)的汽車芯片產(chǎn)業(yè)基本面貌終于在此輪芯片短缺危機(jī)中逐漸被揭開面紗。

錯(cuò)配惹“禍”

近年來(lái)國(guó)內(nèi)汽車半導(dǎo)體技術(shù)發(fā)展迅速,但整體來(lái)看,國(guó)內(nèi)半導(dǎo)體企業(yè)對(duì)于汽車產(chǎn)業(yè)的需求以及對(duì)汽車半導(dǎo)體產(chǎn)品的開發(fā)和推廣經(jīng)驗(yàn)都不足,在車用領(lǐng)域尚未形成系統(tǒng)化供應(yīng)能力。3月19日,中國(guó)汽車工業(yè)協(xié)會(huì)組織汽車產(chǎn)業(yè)鏈相關(guān)企業(yè)召開的關(guān)于汽車芯片短缺話題的工作座談會(huì)上,與會(huì)代表談到的其中幾個(gè)高頻問題是供需錯(cuò)配和短期產(chǎn)量受影響等。

受多重因素影響,部分芯片供應(yīng)商在擴(kuò)產(chǎn)的同時(shí)又不得不面對(duì)停工減產(chǎn)的問題。比如,2021年2月,美國(guó)德州遭遇極寒天氣而停電,恩智浦、英飛凌和三星電子等被迫暫時(shí)關(guān)停在奧斯汀地區(qū)的工廠,進(jìn)而影響本已緊張的汽車芯片生產(chǎn)。芯片供應(yīng)商的此類信息又傳導(dǎo)到汽車產(chǎn)業(yè)鏈,加之汽車芯片供需信息原本就錯(cuò)配,導(dǎo)致汽車企業(yè)產(chǎn)量短期內(nèi)出現(xiàn)一定的波動(dòng)。

2021年以來(lái),大眾、豐田、福特、本田等跨國(guó)車企均宣布因芯片供應(yīng)問題而減產(chǎn),并且利潤(rùn)等受到影響。三菱日聯(lián)摩根士丹利證券預(yù)計(jì),2021年上半年日本汽車企業(yè)減產(chǎn)將達(dá)165萬(wàn)輛,其中豐田減產(chǎn)65萬(wàn)輛、本田減產(chǎn)29萬(wàn)輛和日產(chǎn)減產(chǎn)27萬(wàn)輛等。受芯片短缺因素影響,3月18日,福特汽車表示,可能使其今年利潤(rùn)減少10億至25億美元。通用汽車預(yù)計(jì),將使其今年自由現(xiàn)金流減少15億至25億美元。

目前芯片供需失衡比較突出。3月17日,中國(guó)工程院院士吳漢明說(shuō),當(dāng)前我國(guó)芯片制造產(chǎn)能發(fā)展嚴(yán)重滯后于需求,供給能力和需求的差距越來(lái)越大;按照目前速度,再過(guò)幾年中國(guó)產(chǎn)能和需求的差距至少相當(dāng)于8個(gè)中芯國(guó)際的現(xiàn)有產(chǎn)能,因此必須加速擴(kuò)產(chǎn)。

從供應(yīng)端來(lái)看,芯片開發(fā)周期長(zhǎng)、投入大且風(fēng)險(xiǎn)高,比如芯片供貨周期通常達(dá)8-12個(gè)月。同時(shí),受疫情等因素影響,芯片供應(yīng)商產(chǎn)能又受到影響。從需求端來(lái)看,消費(fèi)電子產(chǎn)品對(duì)芯片需求快速增加,搶占了部分汽車芯片產(chǎn)能;汽車智能網(wǎng)聯(lián)化程度不斷提高,推動(dòng)了車用芯片需求量大增。另外,汽車市場(chǎng)復(fù)蘇超預(yù)期,芯片供需各方對(duì)需求判斷失誤等。比如,臺(tái)積電稱,2020年二季度,汽車廠商削減了訂單,于是將產(chǎn)能轉(zhuǎn)移給了其他類型的客戶,而下半年汽車廠商對(duì)芯片的需求有所恢復(fù),但又鑒于半導(dǎo)體生產(chǎn)周期較長(zhǎng),芯片供應(yīng)商非常艱難地應(yīng)對(duì)著其需求反彈。多重因素疊加,加劇了汽車芯片供需失衡。

其實(shí),還有一大“潛水”因素在施加影響。在有限產(chǎn)能條件下,選擇生產(chǎn)車用芯片還是手機(jī)、電腦芯片等,半導(dǎo)體供應(yīng)商會(huì)考慮利益最大化和投資回報(bào)率問題。相比于消費(fèi)類芯片,車用芯片應(yīng)用規(guī)模相對(duì)較小。據(jù)德國(guó)電子產(chǎn)業(yè)協(xié)會(huì)統(tǒng)計(jì)數(shù)據(jù),半導(dǎo)體行業(yè)僅有十分之一的利潤(rùn)來(lái)自于汽車客戶。比如臺(tái)積電,汽車芯片只占其2020年銷售額的3%,遠(yuǎn)低于智能手機(jī)的48%和高性能芯片的33%;2020年第四季度,臺(tái)積電汽車芯片銷量比上一季度上升27%,但仍只占該季度總銷量的3%。公開資料顯示,汽車芯片需求量的份額只占全球芯片市場(chǎng)的10%左右。顯然,對(duì)大多數(shù)半導(dǎo)體企業(yè)而言,車載芯片在其營(yíng)收和利潤(rùn)率層面吸引力不足。

中國(guó)工程院院士孫逢春說(shuō),隨著智能化、網(wǎng)聯(lián)化發(fā)展,車規(guī)級(jí)芯片的應(yīng)用規(guī)模將成倍增長(zhǎng),但供給側(cè)和需求側(cè)需要直接對(duì)接,才能讓國(guó)產(chǎn)芯片在國(guó)產(chǎn)汽車上逐步應(yīng)用起來(lái)。

芯片市場(chǎng)拼圖

在此輪芯片短缺危機(jī)中,全球主要半導(dǎo)體制造和使用地區(qū)均在尋求突圍,并試圖搶占更大的市場(chǎng)份額。

從全球半導(dǎo)體規(guī)模來(lái)看,中芯國(guó)際董事長(zhǎng)周子學(xué)說(shuō),2020年全球半導(dǎo)體市場(chǎng)銷售額為4390億美元,相較2019年的4123億美元,年增長(zhǎng)6.5%,而中國(guó)半導(dǎo)體市場(chǎng)銷售額達(dá)8911億元人民幣(約合1370億美元),年增17.8%。據(jù)市場(chǎng)調(diào)研機(jī)構(gòu)Gartner的數(shù)據(jù),2020年全球芯片采購(gòu)支出4498.38億美元,同比增長(zhǎng)7.3%,其中前五名為蘋果、三星電子、華為、聯(lián)想和戴爾科技。美國(guó)半導(dǎo)體行業(yè)協(xié)會(huì)(SIA)預(yù)測(cè),2021年全球半導(dǎo)體銷售增速為8.4%。

但全球各市場(chǎng)區(qū)域占比不同,其中似乎美國(guó)業(yè)者更焦慮。2021年2月,SIA成員聯(lián)名致信總統(tǒng)拜登,呼吁為半導(dǎo)體制造和研發(fā)提供大量資金列入政府經(jīng)濟(jì)復(fù)蘇和基礎(chǔ)設(shè)施建設(shè)計(jì)劃。據(jù)英國(guó)《金融時(shí)報(bào)》報(bào)道,美國(guó)半導(dǎo)體制造業(yè)的全球市場(chǎng)份額從1990年的37%下降到2020年的12%,而歐洲為9%,在此期間下降了35個(gè)百分點(diǎn);中國(guó)大陸的市場(chǎng)份額從幾乎沒有擴(kuò)大到15%,預(yù)計(jì)未來(lái)10年將增長(zhǎng)到24%。

歐盟也在發(fā)力。2020年12月,歐盟17國(guó)宣布,將在未來(lái)2-3年內(nèi)投資1450億歐元(約合人民幣1.15萬(wàn)億元)發(fā)展半導(dǎo)體技術(shù),以打破美國(guó)的壟斷。歐盟計(jì)劃開設(shè)專屬于歐洲地區(qū)的芯片制造基地,生產(chǎn)5nm工藝以下的高端芯片,并打算邀請(qǐng)臺(tái)積電或者三星等半導(dǎo)體代工巨頭加入。歐盟的目標(biāo)是,到2030年占全球半導(dǎo)體芯片產(chǎn)能的近20%。

全球半導(dǎo)體市場(chǎng)一直在變化中。近些年來(lái),半導(dǎo)體晶圓廠從美國(guó)和日本向韓國(guó)、中國(guó)大陸和中國(guó)臺(tái)灣等地轉(zhuǎn)移。據(jù)國(guó)際半導(dǎo)體產(chǎn)業(yè)協(xié)會(huì)(SEMI)的統(tǒng)計(jì)數(shù)據(jù),2000年美國(guó)和日本的綜合半導(dǎo)體生產(chǎn)能力占世界總量的57%,而中國(guó)大陸僅為2%;到2010年,中國(guó)臺(tái)灣和韓國(guó)的半導(dǎo)體制造業(yè)迅猛發(fā)展,不過(guò)中國(guó)大陸占比仍只有9%。從全球各地芯片消費(fèi)占比來(lái)看,2018年中國(guó)占33%,美洲占22%和歐盟占9%。

而汽車半導(dǎo)體在整個(gè)半導(dǎo)體中的市場(chǎng)地位如何?雖然全球沒有統(tǒng)一的數(shù)據(jù),而且不同機(jī)構(gòu)研究得出的數(shù)據(jù)也不盡相同,但還是可以從中看到其基本面貌。據(jù)麥肯錫的數(shù)據(jù),2019年,汽車集團(tuán)采購(gòu)量大約占半導(dǎo)體4290億美元市場(chǎng)規(guī)模的十分之一。據(jù)公開數(shù)據(jù),2019年全球汽車芯片市場(chǎng)規(guī)模約合人民幣3076億元。另?yè)?jù)公開數(shù)據(jù),目前全球汽車半導(dǎo)體市場(chǎng)規(guī)模約410億美元,2022年或達(dá)650億美元;從區(qū)域所占市場(chǎng)份額來(lái)看,歐洲、美國(guó)、日本和中國(guó)的公司分別占37%、30%、25%和3%。

從中國(guó)市場(chǎng)的情況來(lái)看,2021年2月央視報(bào)道,2020年中國(guó)半導(dǎo)體整體產(chǎn)值達(dá)到227億美元,而中國(guó)市場(chǎng)實(shí)際需求為1400億美元左右。據(jù)海關(guān)總署公布的數(shù)據(jù),2020年,中國(guó)集成電路進(jìn)口總金額超過(guò)3500億美元(約合人民幣2.25萬(wàn)億元),同比增長(zhǎng)14.6%。2021年3月26日,中國(guó)工程院院士、中星微電子集團(tuán)創(chuàng)建人鄧中翰說(shuō),2020年中國(guó)芯片進(jìn)口額為3700多億美元,約占國(guó)內(nèi)進(jìn)口總額的18%。

就整體半導(dǎo)體而言,中國(guó)市場(chǎng)日趨增長(zhǎng),但依賴進(jìn)口,而汽車半導(dǎo)體更是如此。中國(guó)集成電路銷售額從2004年的545億元到2020年達(dá)到8936.9億元。

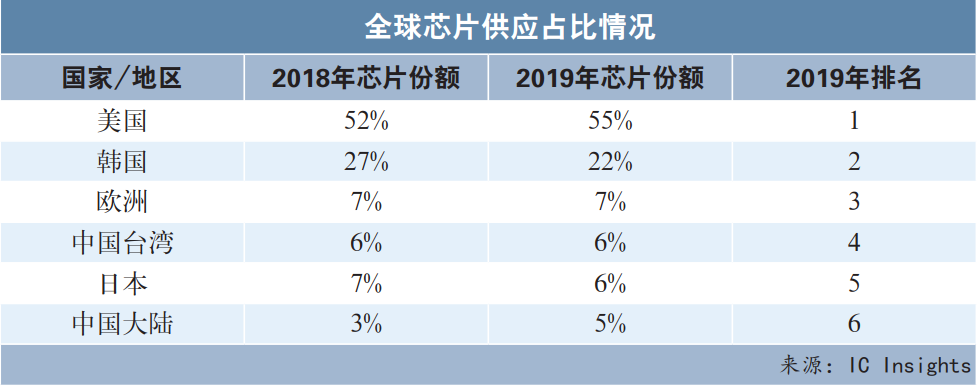

據(jù)市場(chǎng)研究機(jī)構(gòu)IC Insights的數(shù)據(jù),2020年中國(guó)半導(dǎo)體市場(chǎng)規(guī)模為1434億美元(約合人民幣9275億元),同比增長(zhǎng)9%。

中國(guó)是全球最大的汽車生產(chǎn)國(guó)和消費(fèi)市場(chǎng),但汽車芯片自主供給能力不強(qiáng),90%以上依賴進(jìn)口。據(jù)公開數(shù)據(jù),2019年中國(guó)自產(chǎn)汽車芯片規(guī)模不到150億元,占全球產(chǎn)能的4.5%,關(guān)鍵零部件如MCU(微控制單元)等進(jìn)口度超80%,其中核心的硅晶圓產(chǎn)能被日本、德國(guó)等企業(yè)所壟斷,前五大供應(yīng)商的市場(chǎng)份額超過(guò)90%。

2020年9月咨詢公司羅蘭貝格發(fā)布的相關(guān)數(shù)據(jù)顯示,在全球汽車半導(dǎo)體行業(yè)前20強(qiáng)中,中國(guó)本土企業(yè)僅占一席;在中國(guó)每年2800萬(wàn)輛的汽車市場(chǎng),中國(guó)汽車半導(dǎo)體產(chǎn)值占全球不到5%,部分關(guān)鍵零部件進(jìn)口量為80%-90%。若把汽車芯片分為前裝芯片和后裝芯片,2020年12月央視報(bào)道,前裝芯片進(jìn)口率超過(guò)95%,后裝芯片進(jìn)口率超過(guò)80%。

中國(guó)在先進(jìn)傳感器、車載網(wǎng)絡(luò)、三電系統(tǒng)、底盤電控、ADAS、自動(dòng)駕駛等關(guān)鍵系統(tǒng)的芯片過(guò)度依賴進(jìn)口。從產(chǎn)業(yè)鏈來(lái)看,中國(guó)的芯片設(shè)計(jì)發(fā)展很快,但制造仍為短板,仍需境外廠商代工,在光刻機(jī)、材料等方面依然受制于人。2020年12月,SEMI發(fā)布的報(bào)告顯示,2020年中國(guó)是半導(dǎo)體設(shè)備的最大市場(chǎng)。SEMI全球副總裁、中國(guó)區(qū)總裁居龍說(shuō),2020年全球半導(dǎo)體設(shè)備市場(chǎng)增長(zhǎng)18.9%,中國(guó)大陸增長(zhǎng)率達(dá)39%,首次成為全球最大設(shè)備市場(chǎng)。據(jù)彭博社報(bào)道,根據(jù)對(duì)官方貿(mào)易數(shù)據(jù)的分析,2020年中國(guó)企業(yè)從日本、韓國(guó)和臺(tái)灣地區(qū)等地購(gòu)買了近320億美元用于生產(chǎn)計(jì)算機(jī)芯片的設(shè)備,比2019年猛增20%。

針對(duì)芯片產(chǎn)業(yè)存在的短板問題,2020年底,國(guó)家出臺(tái)了《新時(shí)期促進(jìn)集成電路產(chǎn)業(yè)和軟件產(chǎn)業(yè)高質(zhì)量發(fā)展的若干政策》。其中提出,到2025年,芯片自給率由30%提高到70%。

顯然,這對(duì)國(guó)內(nèi)汽車芯片市場(chǎng)的發(fā)展是一大利好。若從單車汽車芯片成本均值來(lái)看,2019年約400美元/車,2022年約600美元/車,2022年我國(guó)汽車市場(chǎng)約2500萬(wàn)輛,汽車芯片市場(chǎng)可達(dá)150億美元,約占全球22%甚至更高。可見,汽車芯片市場(chǎng)潛力巨大。

芯片廠商格局

中國(guó)已成長(zhǎng)為全球最大半導(dǎo)體市場(chǎng)。“十三五”期間,中國(guó)集成電路設(shè)計(jì)產(chǎn)業(yè)年平均復(fù)合增長(zhǎng)率達(dá)到23.4%。波士頓咨詢公司預(yù)測(cè),2030年中國(guó)大陸半導(dǎo)體產(chǎn)能將占據(jù)全球24%,可以超過(guò)臺(tái)灣成為全球最大半導(dǎo)體產(chǎn)地。中國(guó)科學(xué)院微電子研究所研究員周玉梅說(shuō),中國(guó)芯片設(shè)計(jì)企業(yè)已采用5納米工藝,設(shè)計(jì)實(shí)現(xiàn)了麒麟芯片。芯片制造企業(yè)、芯片封裝企業(yè)已進(jìn)入全球同行業(yè)的前十。

但是,消費(fèi)級(jí)、中低端芯片領(lǐng)域國(guó)產(chǎn)芯片供過(guò)于求,已陷入惡性價(jià)格競(jìng)爭(zhēng),而工業(yè)級(jí)和車規(guī)級(jí)芯片市場(chǎng)全球缺貨,國(guó)產(chǎn)化率低。上海集成電路產(chǎn)業(yè)投資基金董事長(zhǎng)沈偉國(guó)認(rèn)為,要避免低端同質(zhì)化價(jià)格競(jìng)爭(zhēng),就要著眼于高端和優(yōu)勢(shì)產(chǎn)業(yè)的國(guó)產(chǎn)芯片替代機(jī)會(huì),同時(shí)警惕造芯泡沫,因?yàn)榧呻娐樊a(chǎn)業(yè)并非簡(jiǎn)單砸錢就可以發(fā)展,而應(yīng)遵循市場(chǎng)發(fā)展邏輯,建立深度互哺的產(chǎn)業(yè)鏈循環(huán)。

沈偉國(guó)認(rèn)為,目前中國(guó)已逐步覆蓋主要半導(dǎo)體材料領(lǐng)域,但在先進(jìn)工藝所需材料和核心中高端產(chǎn)品方面有待突破,高端通用芯片、CPU、GPU、DSP等自主程度較低,在EDA、CPU、FPGA、DRAM和NAND等領(lǐng)域開始起步追趕。不過(guò),中芯國(guó)際的功率器件和封測(cè)發(fā)展較好,WIFI、CIS、NOR Flash和指紋識(shí)別等領(lǐng)域布局也比較好。

在中國(guó)半導(dǎo)體工業(yè)中,上游設(shè)備和材料領(lǐng)域與國(guó)外龍頭企業(yè)存在較大差距,中游晶圓制造正在追趕,下游設(shè)計(jì)已進(jìn)入全球第一梯隊(duì)。比如在上游,國(guó)內(nèi)光刻膠自給率約10%,主要集中在技術(shù)含量較低的PCB光刻膠領(lǐng)域,而全球半導(dǎo)體光刻膠市場(chǎng)主要被日本和美國(guó)企業(yè)所壟斷,其中2019年前五大廠商占據(jù)全球市場(chǎng)份額達(dá)87%,且日本占四家。在下游,中國(guó)的芯片設(shè)計(jì)公司數(shù)量迅猛增長(zhǎng),比如2014年681家,2015年736家,2016年1362家,2017年1380家,2018年達(dá)到1698家。

目前,國(guó)內(nèi)汽車芯片企業(yè)正在奮發(fā)圖強(qiáng)。比如,在車規(guī)級(jí)芯片方面,黑芝麻、地平線、芯馳科技、杰發(fā)科技、全志科技、紫光同芯、和芯星通、兆易創(chuàng)新、匯頂科技、芯旺微、賽騰微、航芯科技、裕太車通、華大半導(dǎo)體等國(guó)內(nèi)廠商均有芯片產(chǎn)品陸續(xù)通過(guò)車規(guī)級(jí)AEC-Q100認(rèn)證。但是,全球前十大半導(dǎo)體供應(yīng)商掌控了車載半導(dǎo)體市場(chǎng)份額超過(guò)80%。

從市場(chǎng)運(yùn)作角度看,目前有兩種發(fā)展趨勢(shì)漸趨明朗:一是汽車芯片廠商、科技公司與主機(jī)廠進(jìn)行深度融合發(fā)展。比如,地平線與長(zhǎng)安汽車、上汽、廣汽、一汽、奇瑞汽和長(zhǎng)城汽車等主機(jī)廠開展深度合作,華為與比亞迪等汽車企業(yè)在合作。二是汽車企業(yè)走芯片自主研發(fā)之路。比如,比亞迪、上汽、北汽、吉利汽車等車企都在嘗試。其中比亞迪在芯片領(lǐng)域布局較早,2002年進(jìn)入半導(dǎo)體領(lǐng)域,2004年成立半導(dǎo)體公司,2007年開始研發(fā)車規(guī)級(jí)MCU。目前比亞迪不僅可以保障自供,還有部分余量進(jìn)行市場(chǎng)化運(yùn)作。比如,全球IGBT芯片市場(chǎng)由飛思卡爾、英飛凌、恩智浦、意法半導(dǎo)體、銳薩、博世、美國(guó)德州儀器等跨國(guó)公司占據(jù)。比亞迪打破它們?cè)谲囈?guī)級(jí)IGBT領(lǐng)域的壟斷,也成為全球首家將SiC模塊應(yīng)用于汽車主電控的半導(dǎo)體廠商。

從全球來(lái)看,目前汽車半導(dǎo)體供應(yīng)商很集中。比如,2019年歐洲、美國(guó)和日本企業(yè)占汽車芯片市場(chǎng)份額的90%以上,其中恩智浦、英飛凌、瑞薩電子、意法半導(dǎo)體、德州儀器、博世、安森美等芯片企業(yè)合計(jì)占據(jù)市場(chǎng)份額超過(guò)80%。

同時(shí),近年來(lái),一些消費(fèi)電子芯片企業(yè)也開始跨界進(jìn)入汽車產(chǎn)業(yè),比如高通、英偉達(dá)、東芝等已在汽車芯片市場(chǎng)開疆拓土。

不過(guò),全球芯片制造與代工集中于東亞,主要是中國(guó)臺(tái)灣的臺(tái)積電和韓國(guó)的三星等,幾家主要企業(yè)占據(jù)全球市場(chǎng)份額80%左右。IHS Markit估計(jì),全球70%的汽車用微控制器產(chǎn)自臺(tái)積電。另外,還有日本的瑞薩電子和中國(guó)大陸的企業(yè)。

值得一提的是,東亞這些企業(yè)相比西方企業(yè)還占據(jù)成本優(yōu)勢(shì)。據(jù)美國(guó)半導(dǎo)體行業(yè)協(xié)會(huì)和波士頓咨詢公司的評(píng)估,在中國(guó)臺(tái)灣、韓國(guó)建造半導(dǎo)體生產(chǎn)企業(yè)的費(fèi)用比在美國(guó)建立類似企業(yè)便宜三分之一,在中國(guó)大陸的費(fèi)用比美國(guó)低37%-50%。

在信息消費(fèi)聯(lián)盟理事長(zhǎng)項(xiàng)立剛看來(lái),美國(guó)芯片設(shè)計(jì)方面能力強(qiáng),但芯片自產(chǎn)率很低;中國(guó)臺(tái)灣的芯片代工能力強(qiáng),但設(shè)計(jì)能力很差;韓國(guó)在芯片生產(chǎn)的材料領(lǐng)域存在很大問題,部分材料依賴日本。

全球各區(qū)域的芯片供應(yīng)商各有長(zhǎng)短,需要協(xié)同共進(jìn)。2021年3月20日,SIA總裁兼CEO諾弗爾(John Neuffer)提醒說(shuō),芯片行業(yè)高度依賴全球供應(yīng)鏈,沒有一個(gè)國(guó)家可以完全讓芯片供應(yīng)鏈自主化,相關(guān)國(guó)家應(yīng)減少對(duì)芯片技術(shù)出口限制,加大基礎(chǔ)研究投入,以推動(dòng)半導(dǎo)體行業(yè)創(chuàng)新。

面對(duì)汽車芯片短缺的問題,全球芯片供應(yīng)鏈企業(yè)只有攜手共進(jìn),無(wú)縫對(duì)接供需,才能一起最終盡早解除汽車芯片短缺之危。

原文標(biāo)題:撩開車用芯片市場(chǎng)神隱面紗

文章出處:【微信公眾號(hào):汽車工程師】歡迎添加關(guān)注!文章轉(zhuǎn)載請(qǐng)注明出處。

責(zé)任編輯:haq

-

芯片

+關(guān)注

關(guān)注

459文章

52492瀏覽量

440643 -

汽車電子

+關(guān)注

關(guān)注

3037文章

8343瀏覽量

170135

原文標(biāo)題:撩開車用芯片市場(chǎng)神隱面紗

文章出處:【微信號(hào):e700_org,微信公眾號(hào):汽車工程師】歡迎添加關(guān)注!文章轉(zhuǎn)載請(qǐng)注明出處。

發(fā)布評(píng)論請(qǐng)先 登錄

東風(fēng)汽車亮相2025中國(guó)汽車知識(shí)產(chǎn)權(quán)年會(huì)

中國(guó)發(fā)展高層論壇亮點(diǎn):何小鵬出席 期望與全球合作伙伴共創(chuàng)未來(lái)

美報(bào)告:中國(guó)芯片研究論文全球領(lǐng)先

比亞迪榮獲2024年汽車市場(chǎng)“三冠王”

2024中國(guó)新能源汽車市場(chǎng)十大亮點(diǎn)

2025年電動(dòng)汽車市場(chǎng)前景樂觀

國(guó)際汽車芯片大廠計(jì)劃將部分生產(chǎn)轉(zhuǎn)向中國(guó),本土產(chǎn)業(yè)迎來(lái)機(jī)遇!

中國(guó)汽車市場(chǎng)份額占全球41%

何小鵬宣布未來(lái)十年愿景,加速全球化AI汽車布局

中國(guó)電動(dòng)汽車浪潮:物聯(lián)網(wǎng)如何推動(dòng)中國(guó)電動(dòng)汽車制造商的全球擴(kuò)張

國(guó)產(chǎn)電動(dòng)汽車拿下全球66%市場(chǎng),但90%芯片仍依賴進(jìn)口

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評(píng)論