") 偏光片基膜業(yè)務(wù)能打破龍華薄膜業(yè)績(jī)上的瓶頸嗎?

偏光片基膜業(yè)務(wù)能打破龍華薄膜業(yè)績(jī)上的瓶頸嗎?

隨著5G時(shí)代的到來(lái)和無(wú)線充電技術(shù)的應(yīng)用,消費(fèi)電子產(chǎn)品越來(lái)越多的功能,如NFC和無(wú)線充電等都需要通過(guò)電磁波實(shí)現(xiàn),同時(shí),手機(jī)背板呈現(xiàn)去金屬化趨勢(shì),因此,眾多消費(fèi)電子廠商開(kāi)始采用PC+PMMA背板復(fù)合材料作為替代金屬材料的解決方案。

受益于此,四川龍華光電薄膜股份有限公司(以下簡(jiǎn)稱(chēng):龍華薄膜)2018年背板復(fù)合材料營(yíng)收暴增752倍,帶動(dòng)其整體業(yè)績(jī)快速增長(zhǎng),成功突破了發(fā)展瓶頸。而在業(yè)績(jī)持續(xù)增長(zhǎng)的背景下,該公司于近日也提交了招股書(shū)擬創(chuàng)業(yè)板上市。

不過(guò),據(jù)筆者觀察發(fā)現(xiàn),在大客戶新綸科技、華為采購(gòu)金額下降的情況下,該公司背板復(fù)合材料營(yíng)收呈現(xiàn)下滑趨勢(shì),導(dǎo)致其經(jīng)營(yíng)業(yè)績(jī)也再次面臨著停滯不前的問(wèn)題。為了擺脫這一局面,龍華薄膜押注偏光片基膜業(yè)務(wù),但目前該領(lǐng)域長(zhǎng)期被日企所壟斷,加之國(guó)內(nèi)廠商紛紛加速布局,龍華薄膜能否脫穎而出仍是個(gè)未知數(shù)。

受益背板復(fù)合材料興起:龍華薄膜實(shí)現(xiàn)扭虧為盈

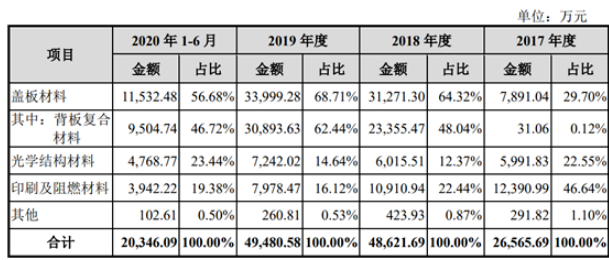

招股書(shū)顯示,龍華薄膜專(zhuān)注于PC材料、PMMA材料及其復(fù)合材料等高分子功能薄膜材料的研產(chǎn)銷(xiāo),主要產(chǎn)品系列包括蓋板材料、光學(xué)結(jié)構(gòu)材料、印刷和阻燃材料等,廣泛應(yīng)用于手機(jī)、平板電腦、筆記本電腦等消費(fèi)電子領(lǐng)域,以及家電、汽車(chē)和交通安全等領(lǐng)域。

從營(yíng)收來(lái)看,2013年至2016年,龍華薄膜的營(yíng)收分別為2.45億元、2.57億元、2.5億元、2.52億元,營(yíng)收增速分別為18.36%、4.90%、-2.72%、0.80%。不難看出,其營(yíng)收始終在2.45億元-2.57億元區(qū)間徘徊,出現(xiàn)營(yíng)收停滯不前的局面。

不過(guò),龍華薄膜的營(yíng)收從2017年起就有了突飛猛進(jìn)的增長(zhǎng)。其營(yíng)收從2017年的2.8億元增長(zhǎng)至2018年的5.05億元,到2019年持續(xù)增長(zhǎng)至5.09億元。營(yíng)收增速也從2017年11.11%增長(zhǎng)至2018年的80.36%,而2019年則有所下滑,增幅僅為0.79%。

凈利潤(rùn)方面,2013年-2017年,其凈利潤(rùn)分別為742.94萬(wàn)元、1007.9萬(wàn)元、976.89萬(wàn)元、1399.2萬(wàn)元、-507.32萬(wàn)元,增速分別為215.63%、35.66%、-3.08%、43.21%、-136.26%,可見(jiàn),這幾年其凈利潤(rùn)出現(xiàn)較大的波動(dòng),且增長(zhǎng)乏力,甚至2017年出現(xiàn)虧損情況。

而到了2018年,龍華薄膜的凈利潤(rùn)不僅扭虧為盈,而且出現(xiàn)大幅度的增長(zhǎng)。從2017年-507.32萬(wàn)元增長(zhǎng)至2018年的5764.52萬(wàn)元,到了2019年,其凈利潤(rùn)進(jìn)一步增長(zhǎng)至7213.44萬(wàn)元。凈利潤(rùn)增速也從2017年的-136.26%增長(zhǎng)至1236.27%,而2019年則有所下滑,僅增長(zhǎng)25.14%。

從其近7年業(yè)績(jī)來(lái)看,2017年是一個(gè)分界點(diǎn),而其業(yè)績(jī)自2018年起出現(xiàn)大幅度增長(zhǎng)主要得益于背板復(fù)合材料。

隨著5G時(shí)代的到來(lái)和無(wú)線充電技術(shù)的應(yīng)用,為滿足消費(fèi)電子產(chǎn)品輕薄化、功能集成化及5G時(shí)代信號(hào)傳輸更快速高效的要求,消費(fèi)電子產(chǎn)品越來(lái)越多的功能,如NFC和無(wú)線充電等都需要通過(guò)電磁波實(shí)現(xiàn),其背板材料呈現(xiàn)去金屬化趨勢(shì)。尤其是在手機(jī)背板領(lǐng)域,各大品牌制造商紛紛采用適用于5G時(shí)代的新型背板材料,PC+PMMA復(fù)合材料得到大范圍應(yīng)用。

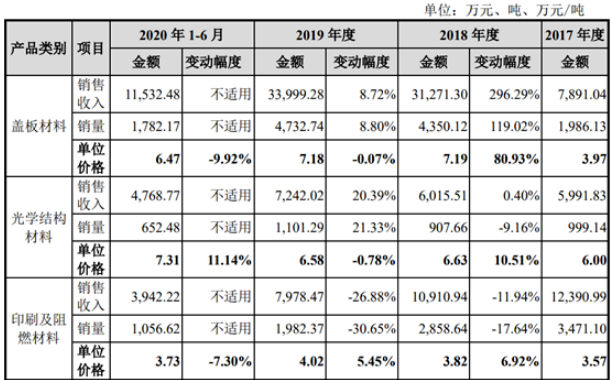

受益于市場(chǎng)大規(guī)模應(yīng)用,龍華薄膜的背板復(fù)合材料的營(yíng)收也從2017年的31.06萬(wàn)元,增長(zhǎng)至2018年的23355.47萬(wàn)元,增長(zhǎng)752倍,到2019年再進(jìn)一步增長(zhǎng)至30893.63萬(wàn)元,增幅也達(dá)到32.28%。

由此可見(jiàn),背板復(fù)合材料營(yíng)收大幅度增長(zhǎng),是龍華薄膜突破營(yíng)收增長(zhǎng)瓶頸、扭轉(zhuǎn)凈利潤(rùn)虧損的主要原因。

大客戶“突變”等因素:致業(yè)績(jī)?cè)俅蜗萑肫款i

據(jù)了解,龍華薄膜背板復(fù)合材料為PC+PMMA材質(zhì),主要用于制作手機(jī)、平板電腦、筆記本電腦等消費(fèi)電子產(chǎn)品背板,其手機(jī)客戶包括華為、OPPO、vivo、三星、小米等品牌。

目前,龍湖薄膜已成為全球最大的手機(jī)背板復(fù)合材料廠商之一。2019年,該公司手機(jī)背板復(fù)合材料出貨量為4,255.86噸。根據(jù)《中國(guó)塑料工業(yè)年鑒》(2020)數(shù)據(jù),龍華薄膜在全球市場(chǎng)占有率為35%,排名第一。

不過(guò),隨著日本住友、日本帝人、蘇州奧美材料科技有限公司、浙江凱信光電科技有限公司等國(guó)內(nèi)外持續(xù)深入布局,加之道明光學(xué)切入布局,其2019年投資了年產(chǎn)1,000萬(wàn)平方米光學(xué)級(jí)PC+PMMA共擠薄膜/薄片生產(chǎn)線。國(guó)內(nèi)外廠商持續(xù)布局導(dǎo)致該市場(chǎng)競(jìng)爭(zhēng)加劇。

另外,華為是龍華薄膜背板復(fù)合材料產(chǎn)品的主要客戶。2018年至2020年上半年,龍華薄膜用于華為品牌的背板復(fù)合材料銷(xiāo)售額占營(yíng)業(yè)收入的比例分別為16.01%、23.99%和21.44%。由于受到美國(guó)禁令的影響,導(dǎo)致華為手機(jī)市場(chǎng)占有率出現(xiàn)下滑,進(jìn)而影響龍華薄膜該業(yè)務(wù)收入。

同時(shí),龍華薄膜蓋板材料第一大客戶新綸科技減少采購(gòu)量,更是讓其該業(yè)務(wù)陷入困境。據(jù)了解,2018年、2019年,新綸科技對(duì)龍華薄膜的銷(xiāo)售金額分別為13684.45萬(wàn)元、10014.60萬(wàn)元,占其總營(yíng)收的比例分別為27.12%、19.66%;遠(yuǎn)遠(yuǎn)超過(guò)其他客戶。但新綸科技并不出現(xiàn)在龍華薄膜的2020年上半年前五大客戶名單當(dāng)中,這也導(dǎo)致其該業(yè)務(wù)收入大幅度減少。

在市場(chǎng)競(jìng)爭(zhēng)加劇以及“流失”客戶訂單的背景下,龍華薄膜蓋板材料的價(jià)格、銷(xiāo)量以及收入均呈現(xiàn)下滑的跡象。該產(chǎn)品價(jià)格從2018年的7.19萬(wàn)元/噸下降,到2019年略降至7.18萬(wàn)元/噸,而到2020年上半年,該產(chǎn)品價(jià)格大幅度下滑至6.47萬(wàn)元/噸,同比下降9.92%。同時(shí)下降的還有其銷(xiāo)量及收入,2020年上半年,其蓋板材料收入僅為2019年的1/3。

與此同時(shí),龍華薄膜的印刷及阻燃材料業(yè)務(wù)也出現(xiàn)下滑。2017年至2020年1-6年,該產(chǎn)品銷(xiāo)量分別為3471.10萬(wàn)噸、2858.64萬(wàn)噸、1982.37萬(wàn)噸、1056.62萬(wàn)噸;對(duì)應(yīng)的收入分別為12390.99萬(wàn)元、10910.94萬(wàn)元、7978.47萬(wàn)元、3942.22萬(wàn)元,其營(yíng)收呈現(xiàn)逐年下滑的趨勢(shì)。

在兩大主營(yíng)業(yè)務(wù)下滑的背景下,龍華薄膜的整體營(yíng)收也受到影響。其2018年至2020年?duì)I收分別為5.05億元、5.09億元、2.07億元,再次出現(xiàn)增長(zhǎng)乏力的情況。為此,龍華薄膜押注偏光片基膜,以借助這一塊新業(yè)務(wù)擺脫當(dāng)前業(yè)績(jī)?cè)鲩L(zhǎng)停滯不前的局面。

押注偏光片基膜業(yè)務(wù)

近年來(lái),隨著日韓廠商的退出,加之京東方、TCL華星、深天馬、惠科等國(guó)內(nèi)廠商的崛起,國(guó)內(nèi)面板產(chǎn)值占全球的比重也越來(lái)越高,而偏光片作為面板的上游材料,也將迎來(lái)國(guó)產(chǎn)替代的機(jī)遇。

行業(yè)周知,偏光片由多種功能膜復(fù)合而成,偏光片基膜作為偏光片的核心原材料,其性能直接決定了偏光片的光學(xué)性能。偏光片基膜包括PVA膜、PVA保護(hù)膜、位相差膜等,其中TAC膜和PVA膜是最主要的膜層,分別占到偏光片原材料成本的54%和17%,兩種膜材料合計(jì)占偏光片成本的75%左右。

根據(jù)IHS數(shù)據(jù),2016年全球TAC膜需求量為9.82億平方米,同比增長(zhǎng)5.66%,預(yù)計(jì)到2020年TAC膜需求量有望達(dá)到11.52億平方米,年均復(fù)合增長(zhǎng)率4.07%。

可見(jiàn),偏光片基膜市場(chǎng)具有廣闊的市場(chǎng)前景,而龍華薄膜也想抓住國(guó)產(chǎn)替代的機(jī)遇,加速布局偏光片基膜業(yè)務(wù),以擺脫當(dāng)前業(yè)績(jī)?cè)鲩L(zhǎng)乏力的困境。

2018年,龍華薄膜購(gòu)入2.0米同步光學(xué)斜向拉伸生產(chǎn)線用于生產(chǎn)OLED及LCD液晶顯示用的PC偏光片位相差膜,該生產(chǎn)線是國(guó)內(nèi)第一條同步光學(xué)斜向拉伸生產(chǎn)線。公司運(yùn)用PC材料生產(chǎn)的偏光片位相差膜為國(guó)內(nèi)首創(chuàng),填補(bǔ)了國(guó)內(nèi)產(chǎn)業(yè)鏈空白。

同時(shí),龍華薄膜與日東電工株式會(huì)社于2019年簽署了《技術(shù)支援合同》系列協(xié)議,日東電工為龍華光電在建的全球第一條2,500mm超大寬幅PMMA偏光片基膜產(chǎn)線提供技術(shù)支持,該產(chǎn)線產(chǎn)品為用于偏光片的PVA保護(hù)膜(基膜),主要用于替代現(xiàn)有偏光片結(jié)構(gòu)中被國(guó)外廠商壟斷的TAC膜。

龍華薄膜表示,目前偏光片基膜產(chǎn)品已通過(guò)客戶認(rèn)證并實(shí)現(xiàn)樣品收入,后續(xù)將逐步投放國(guó)內(nèi)市場(chǎng)。隨著公司偏光片基膜逐步批量生產(chǎn),將逐步實(shí)現(xiàn)偏光片基膜的進(jìn)口替代,未來(lái)也將成為公司的重要增長(zhǎng)點(diǎn)之一。

不過(guò),目前全球TAC膜主要由日企廠商供應(yīng),富士寫(xiě)真和柯尼卡美能達(dá)兩家日企幾乎占據(jù)全球TAC膜市場(chǎng)約90%的份額。在偏光片用PVA膜方面,日企可樂(lè)麗則占據(jù)了全球市場(chǎng)65%,可以說(shuō)是一家獨(dú)大。另外在偏光片的其它原材料膜層方面,日本也居于壟斷地位。

除了日企廠商之外,龍華薄膜也面臨著國(guó)內(nèi)廠商的競(jìng)爭(zhēng)。據(jù)了解,長(zhǎng)春化工于2013年就投資建設(shè)了第2條PVA膜寬幅生產(chǎn)線;而皖維高新生產(chǎn)的PVA膜已進(jìn)入部分國(guó)內(nèi)偏光片生產(chǎn)企業(yè)的供應(yīng)鏈體系。

值得注意的是,早在2005年,國(guó)內(nèi)廠商樂(lè)凱集團(tuán)便投資1.4億開(kāi)建TAC薄膜產(chǎn)線,技術(shù)團(tuán)隊(duì)來(lái)自日本柯達(dá)。2011年再次投資3.5億元建TAC膜二期生產(chǎn)線。但遺憾的是,至今仍只有零星的TAC膜相關(guān)專(zhuān)利申請(qǐng),卻不見(jiàn)樂(lè)凱TFT-LCD使用的TAC產(chǎn)品銷(xiāo)售。

同樣的是,龍華薄膜也是依靠外企日東電工的技術(shù)支持,其未來(lái)是否也會(huì)如樂(lè)凱那樣呢?我們不得而知!

整體來(lái)看,2013年至2017年,龍華薄膜經(jīng)營(yíng)業(yè)績(jī)陷入停滯不前的困境,其2018年依靠背板復(fù)合材料業(yè)務(wù)作為新的經(jīng)濟(jì)增長(zhǎng)點(diǎn),帶動(dòng)經(jīng)營(yíng)業(yè)績(jī)迅速提升。而目前在背板復(fù)合材料和印刷及阻燃材料兩大業(yè)務(wù)下滑的背景下,其經(jīng)營(yíng)業(yè)績(jī)?cè)俅蜗萑肫款i,為此,龍華薄膜押注偏光片基膜業(yè)務(wù),以期待該業(yè)務(wù)再次帶動(dòng)業(yè)績(jī)?cè)鲩L(zhǎng)。不過(guò),目前該領(lǐng)域長(zhǎng)期被日企所壟斷,加之國(guó)內(nèi)廠商加速布局,龍華薄膜能否在市場(chǎng)競(jìng)爭(zhēng)中脫穎而出仍是個(gè)未知數(shù)。

編輯:jq

-

薄膜

+關(guān)注

關(guān)注

0文章

311瀏覽量

33866 -

PC

+關(guān)注

關(guān)注

9文章

2151瀏覽量

156499 -

偏光片

+關(guān)注

關(guān)注

5文章

60瀏覽量

13828 -

pmm

+關(guān)注

關(guān)注

0文章

11瀏覽量

11248

原文標(biāo)題:【IPO價(jià)值觀】龍華薄膜業(yè)績(jī)陷入瓶頸:押注偏光片基膜業(yè)務(wù)能否扭轉(zhuǎn)局勢(shì)?

文章出處:【微信號(hào):gh_eb0fee55925b,微信公眾號(hào):半導(dǎo)體投資聯(lián)盟】歡迎添加關(guān)注!文章轉(zhuǎn)載請(qǐng)注明出處。

發(fā)布評(píng)論請(qǐng)先 登錄

保偏光纖陣列的應(yīng)用領(lǐng)域和發(fā)展趨勢(shì)

有方科技深度參與“數(shù)字龍華”建設(shè)

Techwiz LCD 1D應(yīng)用:光學(xué)薄膜設(shè)計(jì)與分析

上能電氣電能質(zhì)量業(yè)務(wù)全新升級(jí)

保偏光纖跳線基礎(chǔ)知識(shí)

CINNO出席新美材料收購(gòu)韓國(guó)LGC光學(xué)功能膜業(yè)務(wù)交割儀式

Techwiz LCD 1D VA顯示模擬建模

保偏光纖全流程處理技術(shù)簡(jiǎn)述

偏光鏡的工作原理 偏光鏡與普通太陽(yáng)鏡的區(qū)別

打破電壓瓶頸 實(shí)現(xiàn)中國(guó)電壓380V轉(zhuǎn)為日本電壓200V變壓器

深開(kāi)鴻亮相2024年“深圳人才日”龍華分會(huì)場(chǎng)活動(dòng),助力打造龍華區(qū)開(kāi)源鴻蒙人才高地

保偏光纖的原理是什么

三星SDI以1.12萬(wàn)億韓元出售偏光膜業(yè)務(wù)

紫外拉曼光譜在微晶硅薄膜結(jié)晶度分析中的優(yōu)勢(shì)

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評(píng)論