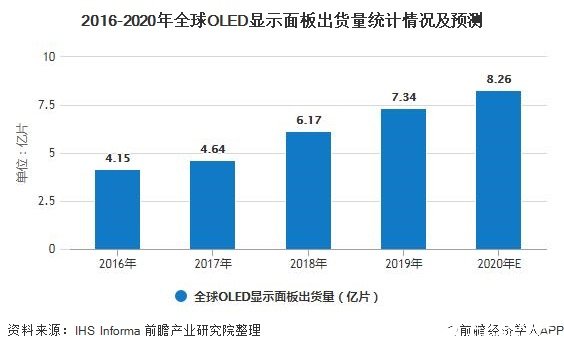

") 預計2020年全球OLED出貨量將達到約8.26億片

預計2020年全球OLED出貨量將達到約8.26億片

首先,得益于國內(nèi)良好的政策及資本環(huán)境,國家及地方政府近幾年重點支持新型顯示的發(fā)展,尤其是OLED產(chǎn)業(yè)發(fā)展。其次,受國際貿(mào)易戰(zhàn)的影響,供應鏈安全成為關注焦點,品牌廠商意識到戰(zhàn)略性培養(yǎng)自主健全供應鏈的重要性,屏作為手機產(chǎn)業(yè)鏈的核心部件,目前華為、小米、OPPO、中興等品牌已從新技術合作研發(fā)、高端機型戰(zhàn)略供應等方面與國內(nèi)OLED面板廠商展開合作,逐漸形成以企業(yè)為核心的協(xié)同創(chuàng)新體系。

1、全球OLED出貨量持續(xù)上漲

目前OLED產(chǎn)業(yè)生產(chǎn)的主流以AMOLED與PMOLED為主。PMOLED技術十分成熟,但受限于發(fā)光型態(tài)與材料特性,大型化與全彩化不易,因此多以Player等小型裝置為主。AMOLED的崛起則在2009年之后,隨著韓國廠商對于AMOLED面板技術的大量投資,特別是Samsung Mobile Display(SMD)大量采用AMOLED面板至旗下自有品牌的手機當中,挾品牌威力,大幅度提高了AMOLED面板的出貨與營收表現(xiàn)。使用OLED可以讓智能手機變得更薄、更輕、可折疊,因此OLED屏幕成為眾多手機廠商的共同選擇。

Informa Tech的IHS Markit | Technology發(fā)布的數(shù)據(jù)顯示,2019年OLED面板全球發(fā)貨量達7.34億片,比2018年上升了近20%。因此,前瞻預計2020年全球OLED出貨量按照保守估計的復合增長率15%計算,將達到約8.26億片。

由于OLED顯示器在設計和能源效率方面的優(yōu)勢,行業(yè)對移動OLED面板的采用正在快速增長。而那些包括夏普、日本顯示和LG Display等在內(nèi)關注LCD面板的企業(yè),或將失去在移動領域的市場份額。

AMOLED面板的市場需求目前主要以智能手機為主,從2017年iPhoneX開始進入快速爆發(fā)期,目前AMOLED面板已基本成為各品牌企業(yè)高端手機的基本配置。同時受到折疊屏、柔性屏等新型手機形態(tài)的涌現(xiàn),柔性AMOLED面板市場出現(xiàn)新的快速增長點。此外,隨著面板產(chǎn)能和良率的提升,AMOLED面板成本進一步降低,將逐漸向中低端手機市場滲透。

根據(jù)群智咨詢(Sigmaintell)初步統(tǒng)計,2019年全球AMOLED智能手機面板出貨約4.7億片,同比增長約8%,占整體智能手機面板出貨近27%,同時預計2020年其滲透率有望達到39%。

在5G及FOD(屏下指紋)的技術優(yōu)勢推動下,面板技術的迭代已成必然趨勢。其中剛性AMOLED憑借其FOD(屏下指紋)技術優(yōu)勢,市場需求旺盛,面板廠商與終端品牌的合作日益緊密,市場空間逐步擴大。

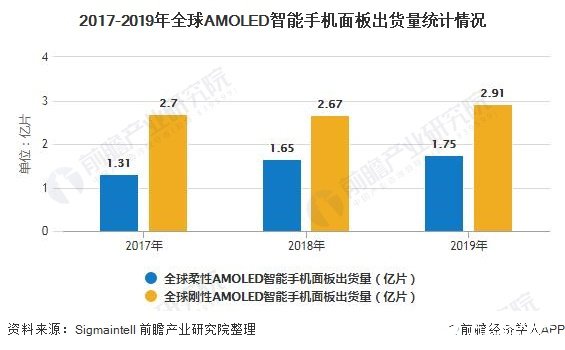

根據(jù)群智咨詢(Sigmaintell)數(shù)據(jù),2019年全球剛性AMOLED智能手機面板出貨量約2.9億片,同比增長9.0%。與此同時,2019年全球柔性AMOLED智能手機面板出貨量約1.8億片,同比增長6.2%。

隨著終端品牌對柔性OLED機型需求的增加,柔性OLED的供需比將持續(xù)收縮,供需狀況開始轉良好, 2020年國內(nèi)廠家的產(chǎn)能將逐步釋放,柔性OLED面板供應格局也將發(fā)生一些改變。

2、中國AMOLED出貨量顯著提升

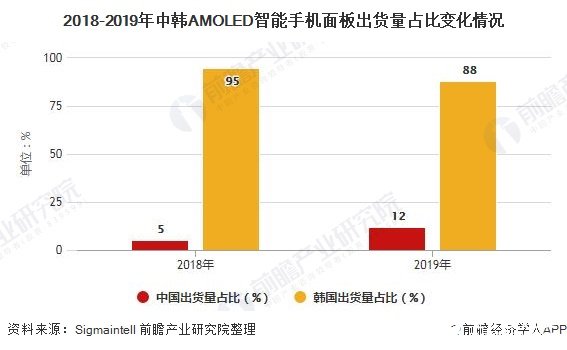

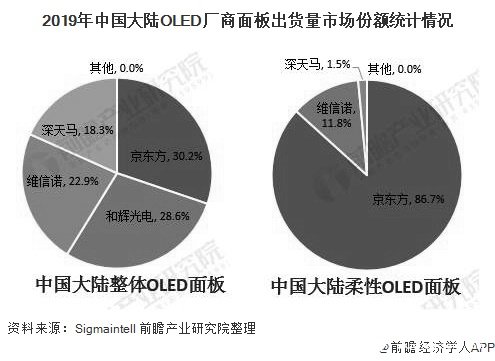

終端品牌逐漸結束單一AMOLED供應商的策略,陸續(xù)培養(yǎng)第二、第三梯隊供應商,大陸AMOLED廠商開始迎來更多的訂單機會。根據(jù)群智咨詢(Sigmaintell)數(shù)據(jù)顯示,2019年中國大陸AMOLED智能手機面板出貨量約5500萬片,同比增長約165%,市場占比提升至12%。

3、韓系廠商持續(xù)領先,國內(nèi)廠商奮力崛起

在平板時代,全球面板產(chǎn)業(yè)形成了中國、日本、韓國以及中國臺灣地區(qū)四足鼎立的格局,日韓面板企業(yè)掌握著大多數(shù)的上游基礎原材料和元器件,而中國與中國臺灣地區(qū)面板企業(yè)更多地則充當了全球面板產(chǎn)業(yè)加工者的角色。長期以來,在這種產(chǎn)業(yè)價值鏈分工下,中國企業(yè)一直處于相對弱勢地位,在全球產(chǎn)業(yè)格局中缺失話語權。

經(jīng)過多年的技術積累和創(chuàng)新,在全球面板企業(yè)都在加速布局OLED時,中國大陸企業(yè)也正借助新技術占據(jù)戰(zhàn)略高地。OLED的研發(fā)量產(chǎn)大多集中在中小尺寸,在大尺寸OLED方面產(chǎn)量還有待后續(xù)開出。

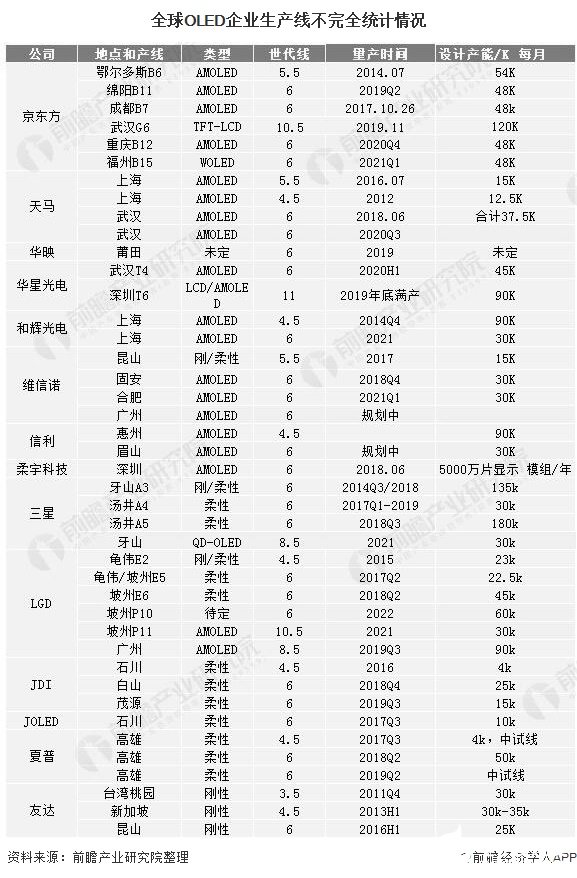

目前,全球主要有三星、LGD、JDI、JOLED、友達、夏普、京東方、天馬、華映、華星光電、和輝光電、維信諾、信利、柔宇科技已投資或正新建OLED產(chǎn)線,中國企業(yè)數(shù)量最多。據(jù)不完全統(tǒng)計,從量產(chǎn)時間來看,目前全球除了已經(jīng)布局的OLED生產(chǎn)線外,還有大約9條OLED6代線未實現(xiàn)量產(chǎn)。

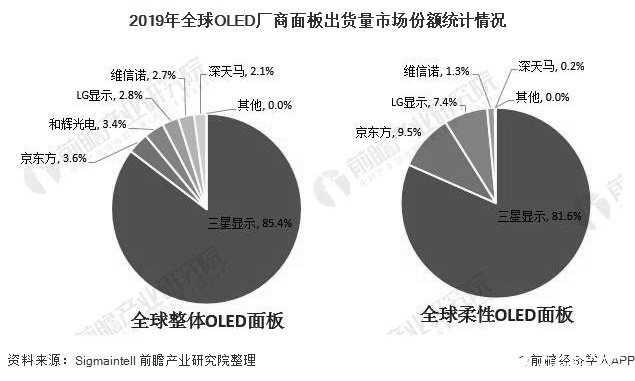

三星顯示(SDC)成熟的AMOLED技術和充足的產(chǎn)能具有絕對的優(yōu)勢,2019年與品牌的戰(zhàn)略合作更加深入。根據(jù)群智咨詢(Sigmaintell)數(shù)據(jù)顯示,其AMOLED智能手機面板出貨接近4.0億片,同比基本持平,出貨量仍然引領全球。同時,2019年其柔性AMOLED智能手機面板出貨依然位居首位,出貨約1.4億片。

2020年三星顯示將會有更積極的組合策略,產(chǎn)品層次更加豐富,推出不同價位段及多種新技術屬性的AMOLED顯示面板,諸如:FOD、YOCTA、120Hz、打孔、3.5D蓋板等,以此來吸引終端品牌客戶。

京東方(BOE)2019年AMOLED智能手機面板出貨近1700萬片,同比增長約286%,位列大陸AMOLED面板廠首位。進入2020年,隨著新產(chǎn)品訂單的交付及擴大了客戶結構,開拓了除華為之外的其他品牌客戶,預計2020年京東方(BOE)整體AMOLED發(fā)貨量有望持續(xù)大幅增長達到約5000萬水平。

與此同時,包括和輝光電(EDO)、TCL華星(CSOT)等均有良好的表現(xiàn),和輝光電(EDO)是現(xiàn)階段國內(nèi)已有產(chǎn)能規(guī)劃中硬屏產(chǎn)能最大的廠商,未來將持續(xù)在硬屏領域發(fā)力,力爭為更多的品牌客戶提供硬屏產(chǎn)品,其G4.5稼動良好,G6產(chǎn)線已于3月開始量產(chǎn)出貨。TCL華星(CSOT)2019年年底宣布量產(chǎn),2020年將致力于柔性AMOLED產(chǎn)品,與品牌客戶展開合作。

責任編輯:gt

-

顯示器

+關注

關注

21文章

5058瀏覽量

141313 -

OLED

+關注

關注

119文章

6267瀏覽量

227018 -

面板

+關注

關注

13文章

1699瀏覽量

54443

發(fā)布評論請先 登錄

2025年全球個人智能音頻市場出貨量將增至5.33億臺

2024年全球AMOLED智能手機面板出貨量創(chuàng)歷史新高

2024年全球顯示器出貨量達1.27億臺

全球PC出貨量微弱回升

2024年全球智能手機面板出貨量預計增長8.7%

2024年全球智能手機面板出貨量突破22億片

2024全球智能手機出貨量上升 預計12.2億臺同比上升6%

Q3’24全球AMOLED手機面板出貨量同比、環(huán)比雙增長

2024年OLED監(jiān)視器出貨量預計激增至144萬臺,年增長率將達181%

Gartner預測:2025年全球AI PC出貨量將占比PC總出貨量43%

IDC展望:2024年全球可穿戴設備市場出貨量預計增長6.1%

2024年AMOLED手機面板出貨量預估將突破8.4億片

2024年大尺寸OLED面板市場迎來強勁復蘇,出貨量預計大幅增長

2024年大尺寸OLED出貨量預計大幅增長

Omdia:預計到2025年,Mini LED背光LCD顯示屏的出貨量將超過OLED顯示屏

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論