中國桌面云行業進入快速發展階段,公有桌面云市場份額有望持續增加

中國桌面云行業進入快速發展階段,公有桌面云市場份額有望持續增加

桌面虛擬化是指將計算機的終端系統進行虛擬化,使得用戶可以通過任何設備,在任何地點,任何時間通過網絡訪問屬于個人的桌面系統,以實現桌面使用的安全性和靈活性。

桌面云是一種基于虛擬化技術的終端操作系統交付與管理方案,可根據業務場景定制標準化的系統模板。終端客戶端可通過遠程桌面傳輸協議、虛擬磁盤讀寫指令、虛擬地址映射等多種技術實現模板的本地化呈現。

桌面云方案通過將前后端軟硬件深度融合,整合服務器虛擬化、桌面虛擬化及存儲虛擬化,將操作系統界面以圖像方式傳送給前端接入設備,為用戶提供安全數據保護、高效桌面管理及靈活用戶訪問服務。用戶可使用瘦客戶端或其他任何與網絡相連的設備(即終端設備,包括云終端、筆記本、普通PC、智能終端等)通過專用的程序或瀏覽器訪問部署在云數據中心(即服務器端)的客戶桌面與各種應用。

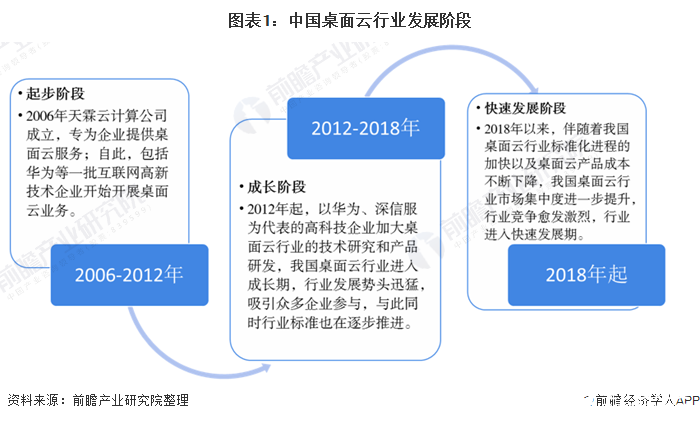

中國桌面云行業進入快速發展階段

中國桌面云行業的發展起源于2006年,2006年中國IT界的傳奇人物談天霖創立天霖云計算公司,該公司主要業務是為企業提供桌面云服務,自此中國桌面云行業發展進入起步階段;

2012年起,以華為、深信服為代表的高科技企業加大桌面云行業的技術研究和產品研發,我國桌面云行業進入成長期,行業發展勢頭迅猛,吸引眾多企業參與;

2018年以來,伴隨著我國桌面云行業標準化進程的加快以及桌面云產品成本不斷下降,我國桌面云行業市場集中度進一步提升,行業競爭愈發激烈,行業進入快速發展期。

混合架構成為發展趨勢

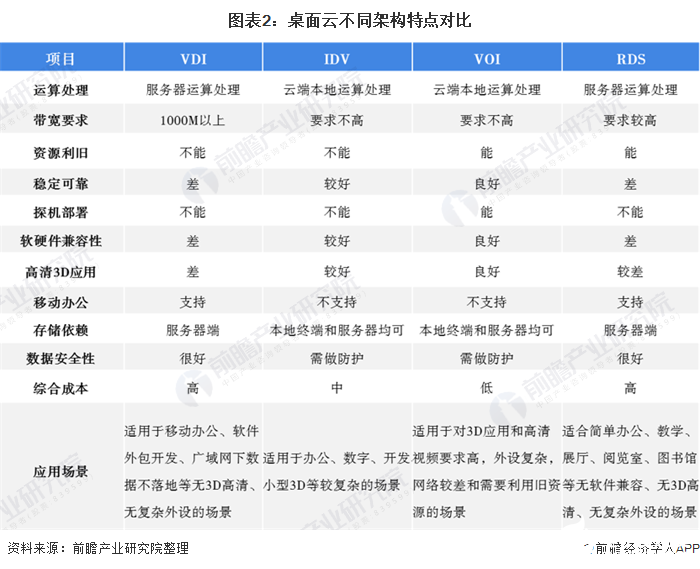

隨著云計算的快速發展,桌面云作為云計算的一大應用,參與桌面云業務的供應商逐漸增多,市面上的桌面云技術架構種類也逐漸增加,目前市面上的桌面云技術架構主要包括VDI(虛擬桌面基礎架構)、IDV(智能桌面虛擬化)、VOI(虛擬操作系統基礎架構)、RDS(共享云桌面架構)等,不同的技術架構有各自的特點和局限,適用的應用場景也各有不同,目前比較主流的技術架構為VDI和IDV,值得注意的是,為解決用戶復雜環境下的虛擬化應用,融合VDI、IDV和VOI三種架構的混合架構已經出現,未來有望成為桌面云的主流架構。

政策推動企業加速上云

近年來,國家高度重視我國云計算產業發展,出臺系列政策推進云計算在各產業中的深入滲透。2018年國家提出“企業上云”戰略目標:2020年全國新增上云企業100萬家,形成標桿應用案例100個以上。2019年政府工作報告中指出“未來打造工業互聯網平臺,拓展‘智能+’,為制造業轉型升級賦能。”

2020年4月7日,國家發展改革委、中央網信辦聯合印發的《關于推進“上云用數賦智”行動培育新經濟發展實施方案》中,鼓勵在具備條件的行業領域和企業范圍內,探索大數據、人工智能、云計算、數字孿生、5G、物聯網和區塊鏈等新一代數字技術應用和集成創新,為企業數字化轉型提供技術支撐。

除了國家頂層設計外,各省政府也根據本省實際情況落實本省“企業上云”、“行業云平臺”的建設目標。政府主要通過兩個方面加速企業上云的進程:

一是通過公有云平臺、電信運營商降費方式,降低企業信息化建設一次性投入成本和網絡使用成本30%以上;

二是加大財政補助,采取服務券后補助方式,企業使用云上平臺、實施數字化網絡化智能化升級后才獲取補助,有別于傳統的先補助后實施的政策模式,先實施后補助的方式最大程度的發揮政策效用。

加速企業上云相關政策從戰略提出到逐步落到實處,我國“企業上云”加快推進,將有力的推動桌面云行業的發展。

桌面云解決方案需求快速增長

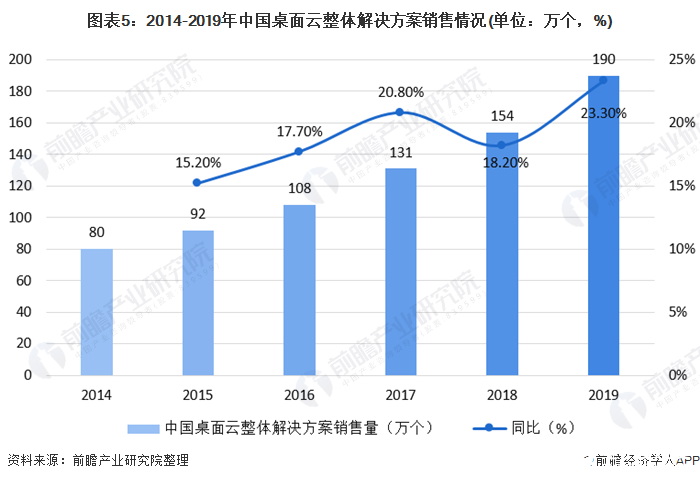

隨著云計算的快速發展,企業業務上云提速,中國桌面云產品普及率逐漸升高,再加上桌面云產品在各場景加緊滲透,使得桌面云整體解決方案銷售量快速增長。

2014年中國桌面云整體解決方案銷售量僅為80萬個,2019年中國桌面云整體解決方案銷售量增長至190萬個,2014至2019年的年復合增長率為19%。

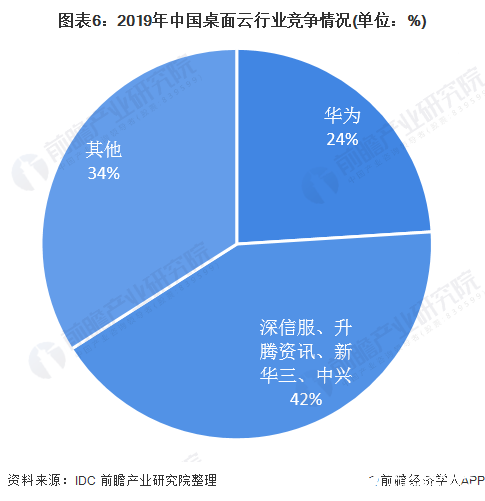

桌面云行業市場集中度高

目前,中國桌面云行業市場集中度較高,華為、深信服、中興、升騰資訊、新華三等頭部企業共占據超過70%的營收份額,根據IDC公布的數據顯示,2019年華為中國桌面云市場規模比重達24%,未來行業的馬太效應將更加明顯。

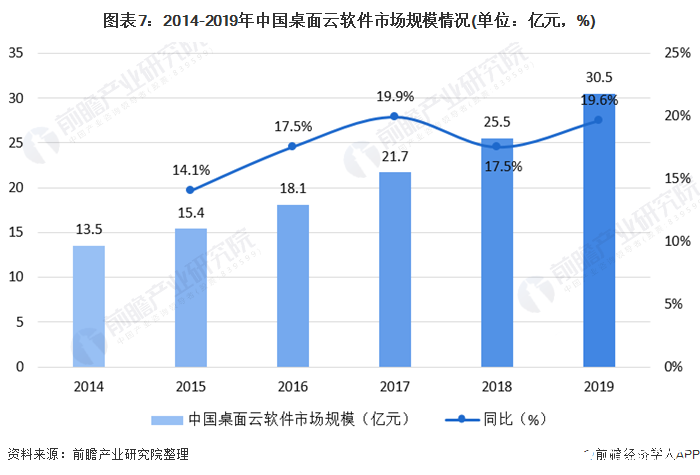

桌面云軟件市場規模持續上升

在企業數據安全需求、IT設施便捷管理需求增長的推動下,教育、醫療、通信、能源、政府等各行業對桌面云的采納率持續提高,桌面云軟件市場規模也在持續上升。

根據桌面云整體方案銷售數量及桌面云軟件(含桌面云管理軟件、桌面虛擬化軟件、服務器虛擬化軟件、存儲虛擬化軟件等)價格測算,2014年中國桌面云軟件市場規模僅13.5億元,2019年中國桌面云軟件銷售規模達30.5億元,2014至2019年均復合增長率17.7%。

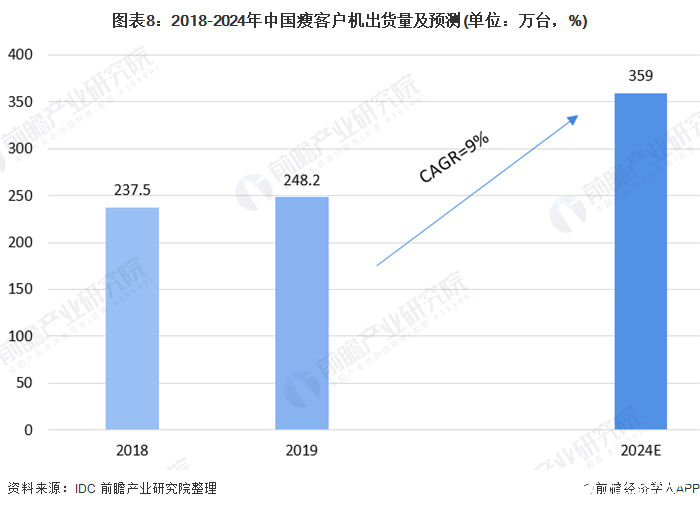

瘦客戶機市場穩步增長

瘦客戶機(thin client)是使用專業嵌入式處理器、小型本地DOM電子盤、精簡版操作系統的基于PC工業標準設計的小型行業專用商用PC。瘦客戶機作為桌面云主要前端硬件設備,有著高效安全、經濟可靠、便于維護升級的特點。

近年來中國瘦客戶機市場穩步增長,根據IDC公布的數據顯示,2019年全年中國瘦客戶機市場總出貨量突破248.2萬臺,同比增長4.5%。其中傳統瘦客戶機(ECD)出貨量達到 147.6萬臺,同比增長5.7%;VDI產品出貨量增至100.7 萬臺,同比增長2.9%。IDC預計,至2024年中國瘦客戶機市場規模將超過359萬臺,2019-2024年復合增長率將達到9%。

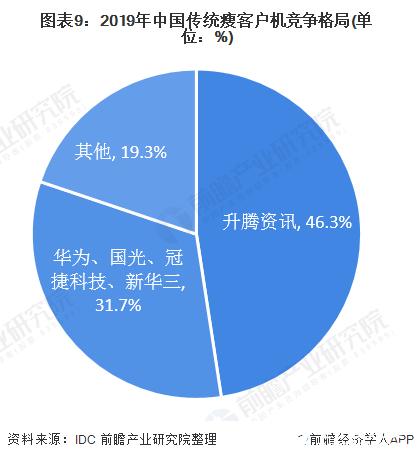

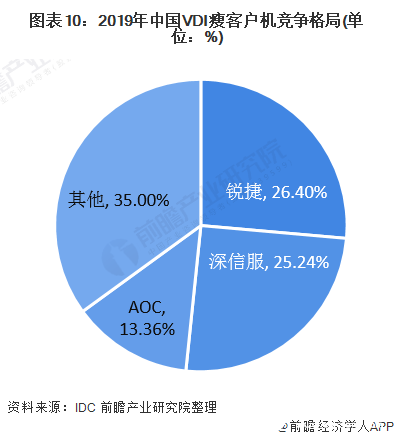

升騰、銳捷分別占據傳統和VDI瘦客戶機的主要份額

從品牌競爭來看,2019年傳統瘦客戶機市場前五名為升騰、華為、AOC、國光和H3C,合計市場份額達到78%。VDI市場三甲被銳捷、深信服和AOC奪得,銳捷占比為26.4%,深信服占比為25.24%,AOC占比為13.36%,合計市場份額達到65%。

公有桌面云市場份額有望持續擴容

桌面云的部署模式分為公有、私有和混合三大類,目前我國混合桌面云占整個桌面云市場的比重過半,主要是因為混合桌面云解決方案的應用實現了跨平臺資源靈活調配,簡化IT運維并提高運營效率,因此大型企業率先引入混合桌面云產品進行企業信息化管理。

隨著我國中小企業信息化建設的加快,與此同時“企業上云”政策加碼推動中小企業上云步伐加快,將刺激中小企業對桌面云的需求釋放。

而對于中小企業而言,公有桌面云無需用戶購買單獨的VDI硬件和軟件設施,大幅度降低中小企業用戶初期系統建設成本,同時公有桌面云收費模式為租賃收費,中小企業用戶可根據自身業務實際情況靈活調用資源,以最大程度實現降本增效,因此中小企業將更加青昧于通過公有桌面云建設信息化管理系統,公有桌面云市場份額有望持續增加。

責任編輯:gt

-

筆記本

+關注

關注

14文章

2690瀏覽量

74863 -

服務器

+關注

關注

13文章

9791瀏覽量

87929 -

數據中心

+關注

關注

16文章

5226瀏覽量

73499

發布評論請先 登錄

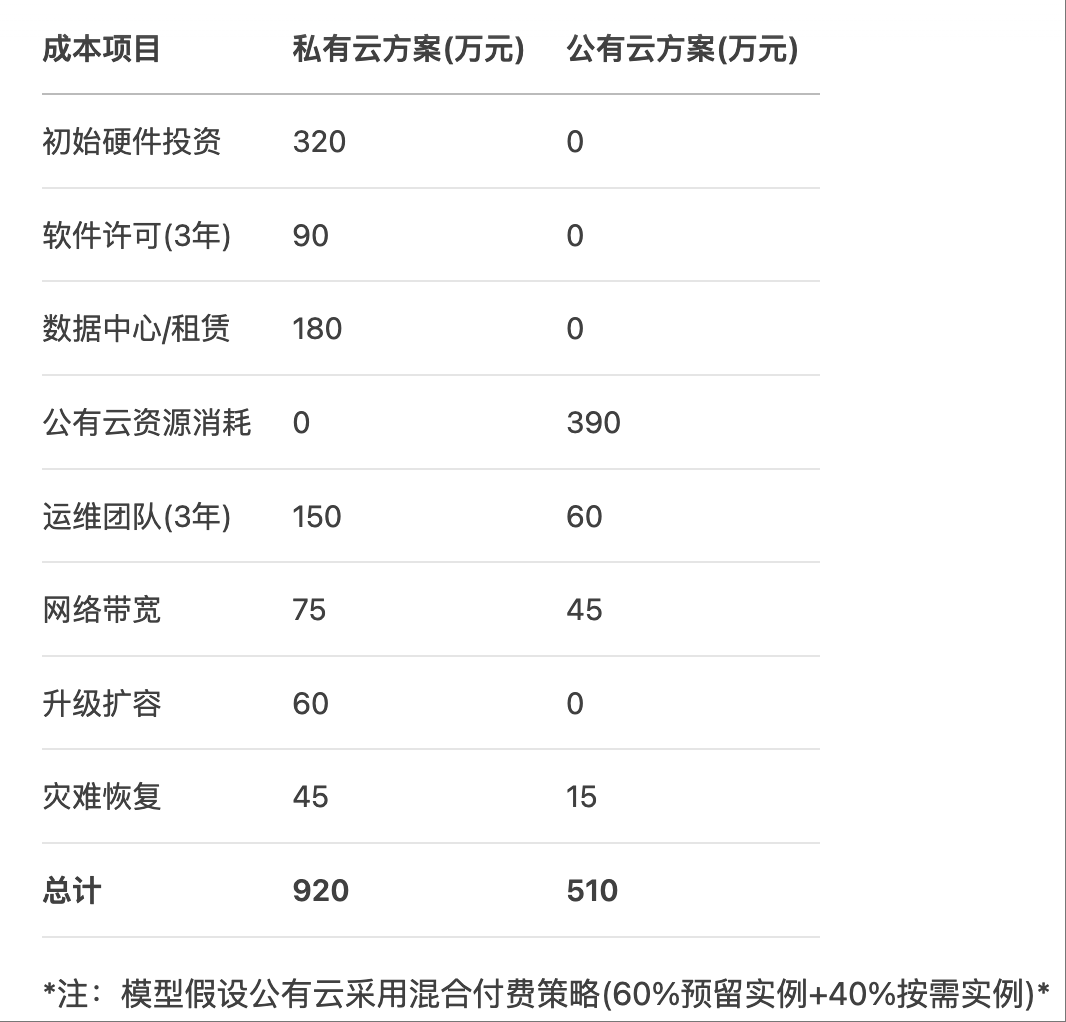

自建私有云vs.公有云:長期成本建模深度分析

曙光云正式開放信創公有云服務

華為蟬聯中國SD-WAN市場份額第一

Giada杰和科技桌面云終端Y-BOX S2拆機測評

公有云服務市場將持續增長

Forrester公有云評估:阿里云全球排名第二

公有云存儲和私有云存儲哪個好一些?

四種云桌面技術優劣勢分析:VDI、VOI、IDV、RDS

每天不到 1 塊錢!華為云 Flexus 版云會議 828 特惠亮相

工商網監

工商網監

評論