") 關(guān)于大陸和臺(tái)灣半導(dǎo)體產(chǎn)業(yè)

關(guān)于大陸和臺(tái)灣半導(dǎo)體產(chǎn)業(yè)

中芯國(guó)際基本已經(jīng)確認(rèn)梁孟松辭職的事實(shí)。網(wǎng)上流傳的梁孟松給董事會(huì)的辭呈現(xiàn)在還沒(méi)有得到官方消息的確認(rèn)。

梁孟松和蔣尚義都曾經(jīng)在臺(tái)積電工作多年,2003年臺(tái)積電重要技術(shù)“130納米銅制程技術(shù)”幫助臺(tái)積電與IBM的競(jìng)爭(zhēng)中占據(jù)了上風(fēng),行政院表?yè)P(yáng)臺(tái)積電研發(fā)團(tuán)隊(duì),當(dāng)時(shí)負(fù)責(zé)先進(jìn)模組的梁孟松名列第二,資深研發(fā)副總蔣尚義排第一。

兩位都是半導(dǎo)體技術(shù)大牛,梁孟松從2017年11月被任命為中芯國(guó)際聯(lián)席CEO,到2020年年底,實(shí)現(xiàn)了從28nm到7nm小規(guī)模量產(chǎn)的跨越,這可是整整五代技術(shù)的進(jìn)步,只用了不到四年的時(shí)間。

但是中芯國(guó)際目前面臨著沒(méi)有EUV***可用的情況,7nm以下的工藝離不開(kāi)EUV***,國(guó)產(chǎn)EUV***還需要至少5~10年的時(shí)間。

中芯國(guó)際聘請(qǐng)蔣尚義,猜測(cè)一下,可能是想轉(zhuǎn)換賽道,蔣尚義一直想做先進(jìn)封裝和Chiplet,因?yàn)殡S著人工智能和5G、物聯(lián)網(wǎng)時(shí)代的帶來(lái),芯片的需要是多種多樣的,中芯國(guó)際在沒(méi)有EUV可用的情況下,開(kāi)始向多元化芯片需求轉(zhuǎn)換賽道,也是生存下去的必要選擇。

很多人對(duì)于梁孟松的辭職感到惋惜,甚至?xí)X(jué)得大陸芯片制造行業(yè)會(huì)被臺(tái)積電、三星等甩的更遠(yuǎn)。其實(shí)不然,芯片的重要性現(xiàn)在已經(jīng)不容置疑,發(fā)展芯片尤其是半導(dǎo)體制造是不會(huì)改變的趨勢(shì),除了中芯國(guó)際,各地也開(kāi)始涌現(xiàn)出一股半導(dǎo)體建廠熱。

華為也在武漢開(kāi)始建立了光芯片工廠,雖然是光芯片工廠,與臺(tái)積電等的集成電路芯片不一樣,但是這也反映了像華為這樣的終端大廠開(kāi)始進(jìn)入芯片制造領(lǐng)域。

梁孟松離開(kāi)了中芯國(guó)際,也可以加入到其他的半導(dǎo)體廠商,比如華為、華虹等,或者其他新建設(shè)的大廠,這對(duì)于國(guó)內(nèi)半導(dǎo)體制造來(lái)說(shuō)或許是一件好事。中芯國(guó)際根據(jù)目前的實(shí)際情況,硬上7nm以下工藝可能并不會(huì)像之前一樣順利,作為國(guó)內(nèi)技術(shù)最先進(jìn)的半導(dǎo)體制造商,在保持7nm的技術(shù)條件下,實(shí)現(xiàn)穩(wěn)定的盈利,先生存下去慢慢等待時(shí)機(jī),或許是最好的選擇。

除了梁孟松和蔣尚義,從臺(tái)灣過(guò)來(lái)的半導(dǎo)體人還有創(chuàng)辦中芯國(guó)際的張汝京、從聯(lián)發(fā)科跳到展訊的袁帝文、華亞科前董事長(zhǎng)高啟全入職紫光等等。

臺(tái)灣的的半導(dǎo)體產(chǎn)業(yè)發(fā)展較早,張忠謀、曹興誠(chéng)等第一批半導(dǎo)體人吸收了美國(guó)企業(yè)的經(jīng)驗(yàn),把握住了晶圓代工的大時(shí)機(jī),創(chuàng)立了臺(tái)積電、聯(lián)電等一批半導(dǎo)體廠商,隨著半導(dǎo)體產(chǎn)業(yè)的轉(zhuǎn)移,臺(tái)灣地區(qū)發(fā)展成半導(dǎo)體產(chǎn)業(yè)重鎮(zhèn)。

到了近十年,大陸半導(dǎo)體廠商開(kāi)始發(fā)力,正負(fù)的大力投資和優(yōu)惠政策,以及眾多海外學(xué)成歸來(lái)的人才,大陸半導(dǎo)體產(chǎn)業(yè)追趕的腳步越來(lái)越快,我們來(lái)對(duì)比一下到目前大陸和臺(tái)灣地區(qū)的半導(dǎo)體產(chǎn)業(yè)。

談起大陸半導(dǎo)體發(fā)展的時(shí)候,網(wǎng)上文章總是在講中芯國(guó)際的制程到了多少納米,市場(chǎng)規(guī)模和增速是多少,和臺(tái)積電還有多大的差距。但是我們是否應(yīng)該首先考慮一個(gè)問(wèn)題,就是拿中芯國(guó)際和臺(tái)積電作對(duì)比是否合理,或者說(shuō)臺(tái)積電是不是中芯國(guó)際在現(xiàn)在這個(gè)階段的目標(biāo)。

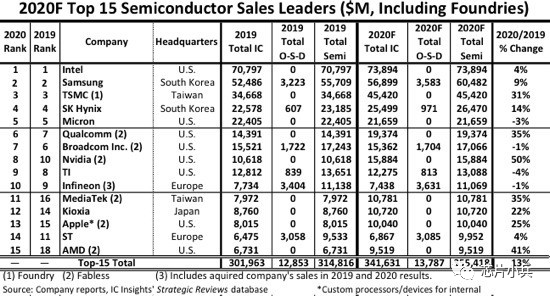

我們知道半導(dǎo)體行業(yè)從產(chǎn)業(yè)特點(diǎn)分類(lèi)可分三大類(lèi):設(shè)計(jì)、工藝和封裝。籠統(tǒng)的講大陸在這三個(gè)產(chǎn)業(yè)里,設(shè)計(jì)和封裝產(chǎn)業(yè)發(fā)展較好,工藝制造較差。在被美國(guó)加入黑名單之前,華為海思已經(jīng)可以進(jìn)入全球半導(dǎo)體公司的前十名,但是在被列入黑名單之后,2020年全球前十五大半導(dǎo)體廠商中,已經(jīng)沒(méi)有大陸半導(dǎo)體的身影了。

先從產(chǎn)業(yè)的龍頭公司對(duì)比來(lái)看一下大陸和臺(tái)灣半導(dǎo)體的發(fā)展情況,晶圓制造方面是臺(tái)灣最強(qiáng)的,臺(tái)積電在2019年占據(jù)了超過(guò)50%的全球晶圓代工市場(chǎng)份額,雖然晶圓代工模式是臺(tái)積電首創(chuàng)的,但是超過(guò)整個(gè)全球市場(chǎng)一半的市場(chǎng)份額,也確實(shí)讓其他廠商感到短期追趕的無(wú)力。

張忠謀之前是在TI和通用電器工作,20世紀(jì)九十年代的時(shí)候半導(dǎo)體廠商還都是IDM模式,IDM模式就是一家公司做集成電路設(shè)計(jì)、晶圓制造和封裝整個(gè)產(chǎn)業(yè)線,也就是自己設(shè)計(jì)產(chǎn)品,自己制造出來(lái)。

那個(gè)時(shí)期是全球半導(dǎo)體的擴(kuò)張時(shí)期,晶圓制造產(chǎn)業(yè)又是一個(gè)重設(shè)備的產(chǎn)業(yè),完整的制造過(guò)程需要上百種設(shè)備和工藝流程,設(shè)計(jì)出來(lái)的產(chǎn)品常常因?yàn)闆](méi)有足夠的產(chǎn)能而拖期交付。張忠謀看到這個(gè)機(jī)會(huì)創(chuàng)立臺(tái)積電,單做晶圓制造,吸收IDM廠商溢出的產(chǎn)能,因?yàn)槭墙o其他公司制造芯片,所以就叫晶圓代工模式。

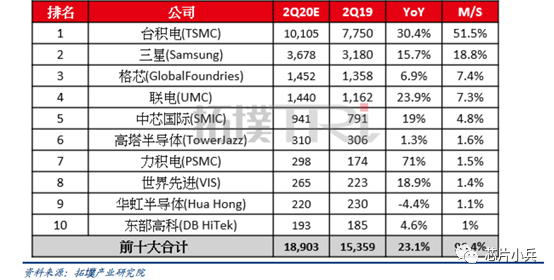

拓墣產(chǎn)業(yè)研究院統(tǒng)計(jì)了全球晶圓代工行業(yè)全球十大公司的營(yíng)收,排在中芯國(guó)際前面的臺(tái)灣晶圓代工廠除了臺(tái)積電還有聯(lián)電(聯(lián)華電子),臺(tái)積電創(chuàng)立于1986年,中芯國(guó)際成立于2000年,聯(lián)電創(chuàng)立于1980年,是臺(tái)灣第一家半導(dǎo)體企業(yè),比臺(tái)積電還要早6年。

臺(tái)積電創(chuàng)始人張忠謀1931年出生于浙江寧波,成年之前主要生活在香港和重慶,1949年進(jìn)入哈佛大學(xué),1950年轉(zhuǎn)到了麻省理工,1954年拿到了麻省理工的機(jī)械碩士學(xué)位,1958年入職德州儀器,中途又去念了斯坦福的博士后又回到了德州儀器,一直做到了德州儀器的資深副總裁。當(dāng)時(shí)德州儀器是世界電子領(lǐng)域的老大哥,全球有6萬(wàn)多員工,其中一半的員工歸張忠謀管理。

1986年受臺(tái)灣邀請(qǐng)去臺(tái)灣并創(chuàng)立臺(tái)積電,并將臺(tái)積電做到世界晶圓代工老大哥的地位,2005年委任蔡力行接替自己出任臺(tái)積電CEO,2009年金融危機(jī)回任臺(tái)積電CEO,重振臺(tái)積電,震撼半導(dǎo)體行業(yè),張忠謀任內(nèi)的臺(tái)積電始終是晶圓代工行業(yè)龍頭,2018年張忠謀正式退休。

與張忠謀的頂尖美國(guó)大學(xué)的教育經(jīng)歷不同,聯(lián)電創(chuàng)始人曹興誠(chéng)一直在臺(tái)灣接受教育,碩士畢業(yè)于臺(tái)灣交通大學(xué),1974年入職工研院電子所,后成為副所長(zhǎng),1982年聯(lián)電成立,1983年便成為聯(lián)電副總經(jīng)理,2000年決策失敗致使聯(lián)電技術(shù)落后于臺(tái)積電,2005年涉嫌違禁投資大陸聯(lián)電遭臺(tái)灣當(dāng)局打壓,2008年宣布退出聯(lián)電。

中芯國(guó)際創(chuàng)立于2000年,總部位于上海,創(chuàng)始人是張汝京,張汝京是張忠謀在德州儀器期間的下屬,但是在不同部門(mén)。1997年張汝京在臺(tái)灣創(chuàng)立了世大半導(dǎo)體,世大半導(dǎo)體成立后發(fā)展迅速,成為臺(tái)積電有利的潛在競(jìng)爭(zhēng)對(duì)手,2000年世大的股東瞞著張汝京秘密與臺(tái)積電協(xié)商,將世大以50億美元賣(mài)給了臺(tái)積電,張汝京因此強(qiáng)烈不滿(mǎn)后辭職,來(lái)到了上海創(chuàng)立了中芯國(guó)際。

按照制程水平分,半導(dǎo)體廠商分三個(gè)梯隊(duì),進(jìn)入先進(jìn)制程的臺(tái)積電、三星、Intel是第一梯隊(duì),其次則是格羅方德、聯(lián)電、中芯國(guó)際的中間梯隊(duì),再者是全球市占率在2.5%以下的第三梯隊(duì),含括Tower Jazz、世界先進(jìn)、力晶、華虹半導(dǎo)體等。

中芯國(guó)際在制程方面處于什么水平呢?目前中芯國(guó)際是第二梯隊(duì)廠商中唯一的先進(jìn)制程追趕者,因?yàn)槁?lián)電和格羅方德已經(jīng)宣布放棄了7nm及以下工藝的研發(fā)。所以從制程上來(lái)看,國(guó)際上除了臺(tái)積電、三星和Intel,最有希望的就是中芯國(guó)際了。

把中芯國(guó)際、臺(tái)積電和聯(lián)電的研發(fā)投入對(duì)比一下,臺(tái)積電的研發(fā)投入遠(yuǎn)遠(yuǎn)高于另外兩家,中芯國(guó)際近幾年開(kāi)始超過(guò)聯(lián)電,并且研發(fā)增速中芯國(guó)際是最快的,也就是說(shuō)中芯國(guó)際不但目前研發(fā)費(fèi)用比聯(lián)電高,增速也比它高。 2019年中芯國(guó)際制程到了14nm,已經(jīng)追上了聯(lián)電,而聯(lián)電已經(jīng)宣布放棄了7nm及以下制程,所以在制程方面,中芯國(guó)際超過(guò)聯(lián)電只是時(shí)間的問(wèn)題。

但是目前中芯國(guó)際與臺(tái)積電相比還是明顯處于劣勢(shì),研發(fā)投入遠(yuǎn)遠(yuǎn)小于臺(tái)積電,雖然增速超過(guò)了,但是制程方面目前已經(jīng)落后近5年的時(shí)間,同時(shí)受中芯國(guó)際被美國(guó)加入貿(mào)易黑名單之后,在設(shè)備和原材料方面肯定會(huì)受到很大影響。 半導(dǎo)體制造行業(yè)的設(shè)備和材料方面,美國(guó)和日本公司是半導(dǎo)體廠商目前還不能避開(kāi)的環(huán)節(jié),美國(guó)應(yīng)用材料、科磊、Lam Research的設(shè)備遍布各大半導(dǎo)體廠商,有的國(guó)內(nèi)有替代品,有的沒(méi)有替代品,即使有替代品,在半導(dǎo)體產(chǎn)線里替代設(shè)備的上馬也不是短時(shí)間能夠完成的。 一個(gè)芯片的制造常常需要上千道工序,一道工序失敗,或者良率出問(wèn)題就會(huì)影響整個(gè)工序,一次流片少則幾百萬(wàn),多則幾個(gè)億的投入,更換一種設(shè)備如果出現(xiàn)工序問(wèn)題,帶來(lái)的損失將是巨大的,并且工序問(wèn)題會(huì)帶來(lái)客戶(hù)信任度的問(wèn)題,就會(huì)帶來(lái)更大的市場(chǎng)問(wèn)題。

所以,設(shè)備去美化將是一個(gè)中芯國(guó)際不得不面對(duì)的巨大難題。 相對(duì)來(lái)說(shuō),臺(tái)積電幾乎不受美國(guó)科技戰(zhàn)的影響,美國(guó)發(fā)起的科技戰(zhàn)對(duì)臺(tái)積電影響最大的是華為訂單的流失,雖然華為在2019年給臺(tái)積電貢獻(xiàn)了361億人民幣的營(yíng)收,同比增長(zhǎng)超過(guò)80%,占到臺(tái)積電整體營(yíng)收比重,從8%提升至至14%。這讓華為成為臺(tái)積電第二大客戶(hù),僅次于蘋(píng)果。 但是,華為流失的訂單可以迅速由其他客戶(hù)補(bǔ)上,目前7nm及以下先進(jìn)制程可是處于供不應(yīng)求的狀態(tài),各大手機(jī)廠商都在代工廠門(mén)口排隊(duì)等著拿訂單。在失去華為訂單之后,臺(tái)積電的營(yíng)收不降反,臺(tái)積電公布了11月的財(cái)報(bào),財(cái)報(bào)顯示,11月份臺(tái)積電營(yíng)收1248.65億新臺(tái)幣,約合人民幣289.65億,同比增長(zhǎng)了15.7%,這已經(jīng)是臺(tái)積電連續(xù)18個(gè)月持續(xù)增長(zhǎng)。 國(guó)家大基金對(duì)中芯國(guó)際的投資,能不能加快縮短與臺(tái)積電的差距呢?我們先看一下大基金給中芯國(guó)際投資了多少。大基金一期共投資給中芯國(guó)際47億元,持股15.8%,大基金二期到目前投資給中芯國(guó)際近百億元。

有了大基金的投資,中芯國(guó)際的研發(fā)投入是不是能夠趕上臺(tái)積電呢?2019年臺(tái)積電的研發(fā)費(fèi)用是213億元,中芯國(guó)際是44.8億元,即使有大基金的投資,中芯國(guó)際研發(fā)費(fèi)用也只有臺(tái)積電的21%,五分之一多一點(diǎn)。而且2019年臺(tái)積電的研發(fā)費(fèi)用只占了營(yíng)收的9%,中芯國(guó)際占了22%。這也就意味著臺(tái)積電是在一個(gè)正向循環(huán)的研發(fā)迭代中,先進(jìn)的制程帶來(lái)更高的營(yíng)業(yè)收入,從而有更多的研發(fā)投入,進(jìn)而帶來(lái)更先進(jìn)的制程,然后又有更高的營(yíng)業(yè)收入。

所以在晶圓代工方面,聯(lián)電基本已經(jīng)被中芯國(guó)際趕超,但是中芯國(guó)際離臺(tái)積電還有很大的距離。

再來(lái)看一下封裝,根據(jù)Yole統(tǒng)計(jì)數(shù)據(jù),2018年全球封測(cè)的市場(chǎng)規(guī)模達(dá)到了560億美元,臺(tái)灣的日月光營(yíng)收排第一,52.5億美元,美國(guó)的安靠和大陸的長(zhǎng)電科技排第二和第三。全球前十大封測(cè)廠商有三家大陸公司,長(zhǎng)電科技、通富微電和華天科技。臺(tái)灣地區(qū)的公司除了日月光,還有矽品精密、力成科技、京元科技和欣邦,總共五家。按照2018年的營(yíng)收占比,大陸三家公司總共占了20.8%,臺(tái)灣公司總共占了41.7%,是大陸企業(yè)的兩倍。

由于晶圓代工的關(guān)鍵技術(shù)(多少納米線寬)比較好理解,所以大家知道臺(tái)積電進(jìn)展到了3nm,中芯國(guó)際正在突破7nm,兩者的差距比較明顯。封裝測(cè)試是晶圓制造的最后一步,把制造完成的晶圓進(jìn)行切割、裝片、焊線、塑封、蓋印和成品測(cè)試,最后賣(mài)給客戶(hù)。但是,封裝的技術(shù)相對(duì)來(lái)說(shuō)沒(méi)有這樣一個(gè)關(guān)鍵指標(biāo),現(xiàn)在的封裝可以分傳統(tǒng)封裝和先進(jìn)封裝,傳統(tǒng)封裝技術(shù)基本已經(jīng)走到頭了,現(xiàn)在各大封裝廠都在先進(jìn)封裝下下功夫。

先進(jìn)封裝的技術(shù)主要包括了倒裝芯片、硅通孔、嵌入式封裝、晶圓級(jí)封裝和系統(tǒng)及封裝,從名字上大概能夠看出現(xiàn)在的封裝主要是從三維和集成封裝上下功夫。大陸的封測(cè)廠通過(guò)海外并購(gòu)快速的積累了先進(jìn)封測(cè)技術(shù),在技術(shù)上已經(jīng)與臺(tái)灣和美國(guó)的廠商同步了。

與臺(tái)灣封測(cè)廠的差距主要還是在市場(chǎng)占有率上、企業(yè)營(yíng)收和利潤(rùn)方面,在設(shè)計(jì)、制造和封裝三大方向上,大陸在封測(cè)方面是相對(duì)來(lái)說(shuō)做的最好的。

再來(lái)看一下設(shè)計(jì)方面,根據(jù)拓璞產(chǎn)業(yè)研究所的數(shù)據(jù),統(tǒng)計(jì)全球2019年公開(kāi)財(cái)報(bào)的IC設(shè)計(jì)公司營(yíng)收排名,由于華為不是上市公司,所以沒(méi)有把海思計(jì)算在內(nèi),華為的財(cái)報(bào)上沒(méi)有單獨(dú)把海思的營(yíng)收列出來(lái),但是根據(jù)中國(guó)半導(dǎo)體行業(yè)協(xié)會(huì)對(duì)外公布的數(shù)據(jù),大陸排名第一的IC設(shè)計(jì)企業(yè)的營(yíng)收是842.7億元,這應(yīng)該就是華為海思,按照這個(gè)營(yíng)收算,2019年海思可以排在英偉達(dá)前面,第三名的位置。

今年隨著海思被美國(guó)列入黑名單之后,基本確定會(huì)掉出前十,這樣全球前十大IC設(shè)計(jì)公司沒(méi)有大陸公司的影子,大多被美國(guó)和臺(tái)灣地區(qū)占據(jù)。

總的來(lái)說(shuō),設(shè)計(jì)、制造和封測(cè),三個(gè)產(chǎn)業(yè)方向上大陸廠商與臺(tái)灣廠商都還有一定差距,封測(cè)產(chǎn)業(yè)發(fā)展最好,市場(chǎng)占有率還有待提高;設(shè)計(jì)產(chǎn)業(yè)在海思被制裁后,大陸廠商還沒(méi)有能夠與高通、博通競(jìng)爭(zhēng)的企業(yè);制造產(chǎn)業(yè),中芯國(guó)際遭遇海思同樣的情況,追趕臺(tái)積電的腳步慢了下來(lái)。

原文標(biāo)題:大陸和臺(tái)灣半導(dǎo)體產(chǎn)業(yè)

文章出處:【微信公眾號(hào):芯片小兵】歡迎添加關(guān)注!文章轉(zhuǎn)載請(qǐng)注明出處。

責(zé)任編輯:haq

-

芯片

+關(guān)注

關(guān)注

459文章

52203瀏覽量

436439 -

半導(dǎo)體

+關(guān)注

關(guān)注

335文章

28626瀏覽量

232848 -

中芯國(guó)際

+關(guān)注

關(guān)注

27文章

1434瀏覽量

66065 -

臺(tái)積電

+關(guān)注

關(guān)注

44文章

5740瀏覽量

168989

原文標(biāo)題:大陸和臺(tái)灣半導(dǎo)體產(chǎn)業(yè)

文章出處:【微信號(hào):gh_949fec8ea15d,微信公眾號(hào):北固山】歡迎添加關(guān)注!文章轉(zhuǎn)載請(qǐng)注明出處。

發(fā)布評(píng)論請(qǐng)先 登錄

M31 深耕中國(guó)大陸IP市場(chǎng) 賦能汽車(chē)電子與 AI 應(yīng)用新突破

想了解半導(dǎo)體芯片的設(shè)計(jì)和生產(chǎn)制造

中國(guó)半導(dǎo)體的鏡鑒之路

臺(tái)企獲12.7億元補(bǔ)貼,助力半導(dǎo)體產(chǎn)業(yè)發(fā)展

中國(guó)大陸成全球半導(dǎo)體制造設(shè)備銷(xiāo)售核心市場(chǎng)

中國(guó)大陸8家半導(dǎo)體大廠被調(diào)查!

中國(guó)大陸芯片設(shè)備支出領(lǐng)跑全球

2024年上半年中國(guó)大陸芯片制造設(shè)備支出達(dá)1779.40億元

萬(wàn)年芯解讀臺(tái)積電與ASML報(bào)告,中國(guó)大陸半導(dǎo)體需求強(qiáng)勁

全球半導(dǎo)體前道設(shè)備供應(yīng)商列表(356家)

喜報(bào) | 江西薩瑞微榮獲中國(guó)大陸半導(dǎo)體功率器件企業(yè)第32名

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評(píng)論