") 2020年中國磷酸鐵鋰電池行業(yè)市場調(diào)研分析報告(2020-2025年)

2020年中國磷酸鐵鋰電池行業(yè)市場調(diào)研分析報告(2020-2025年)

摘要

高工產(chǎn)研鋰電研究所(GGII)推出《2020年中國磷酸鐵鋰電池行業(yè)市場調(diào)研分析報告(2020-2025年)》。

磷酸鐵鋰(LFP)電池一直是中國新能源汽車發(fā)展戰(zhàn)略中的重要組成部分,2015年以來,磷酸鐵鋰電池憑借高安全性、長循環(huán)壽命等特點在新能源商用車、儲能等領域確立了自己的行業(yè)優(yōu)勢。

隨著2020年比亞迪“漢”車型攜磷酸鐵鋰刀片電池出擊乘用車市場及換裝磷酸鐵鋰電池的國產(chǎn)Model 3將在2020年下半年上市,磷酸鐵鋰電池的市場關注熱度再一次提升。

部分搭載磷酸鐵鋰動力電池的乘用車車型

數(shù)據(jù)來源:333~355批《道路機動車輛生產(chǎn)企業(yè)及產(chǎn)品公告》

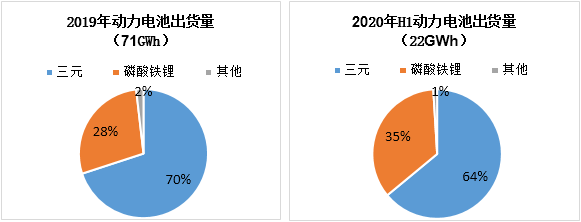

高工產(chǎn)研鋰電研究所(GGII)數(shù)據(jù)顯示,2020年上半年,磷酸鐵鋰動力電池出貨量占比已出現(xiàn)明顯回升。

數(shù)據(jù)來源:高工產(chǎn)研鋰電研究所(GGII),2020年8月

為全面、深入分析磷酸鐵鋰電池市場現(xiàn)狀以及潛在市場空間,多角度挖掘行業(yè)投資機會,高工產(chǎn)研鋰電研究所(GGII)經(jīng)過實地調(diào)研、電話調(diào)研、公開信息等收集大量一手數(shù)據(jù)后,推出《2020年中國磷酸鐵鋰電池行業(yè)市場調(diào)研分析報告(2020-2025年)》,報告共分四章,內(nèi)容涵蓋磷酸鐵鋰電池上游材料市場、磷酸鐵鋰電池行業(yè)現(xiàn)狀、細分市場供需、技術現(xiàn)狀及趨勢、市場競爭格局及演變、市場機遇及風險等多個方面,為想要了解磷酸鐵鋰電池市場的從業(yè)者以及投資者提供全面的行業(yè)數(shù)據(jù)和分析報告

第一章主要介紹磷酸鐵鋰材料市場現(xiàn)狀、趨勢及價格分析與走勢預測,方便企業(yè)了解上游材料市場情況。磷酸鐵鋰材料近兩年價格大幅下滑,為電池成本下降在原材料環(huán)節(jié)提供充足空間。目前磷酸鐵鋰材料價格為3~4萬元/噸,預計未來兩年價格將會下降到2.5~3.5萬元/噸。

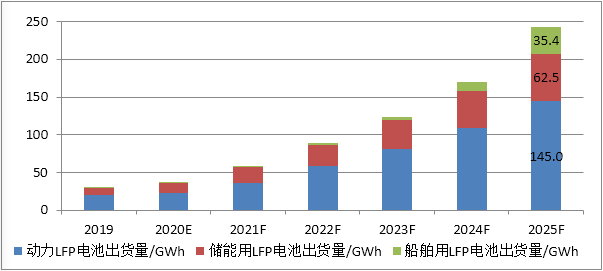

第二章與第三章主要對磷酸鐵鋰電池市場、價格、應用領域、競爭因素、技術趨勢、細分領域成長空間等進行分析。磷酸鐵鋰電池目前應用的領域包括新能源汽車、儲能、電動船舶以及其他動力領域,其中新能源汽車領域應用占比最大的為新能源商用車領域(包含新能源客車與新能源專用車),磷酸鐵鋰電池的應用比例非常高;儲能領域目前使用磷酸鐵鋰電池占比超過94%,包括新品電池與梯次電池,主要應用在UPS、后備電源以及通訊儲能等領域;電動船舶市場未來發(fā)展預期較好,電動船舶領域應用全部是磷酸鐵鋰電池,磷酸鐵鋰電池在二輪車換電市場也開始應用起量。

2019-2025年中國磷酸鐵鋰電池下游三大應用領域出貨量及預測(GWh)

數(shù)據(jù)來源:高工產(chǎn)研鋰電研究所(GGII),2020年8月

雖然鐵鋰電池未來市場成長空間較大,但鐵鋰電池生產(chǎn)企業(yè)生存環(huán)境并不樂觀,主要原因有:

1)車端磷酸鐵鋰電池市場份額日益集中,中小電池企業(yè)無法參與其中;2)在小動力與儲能端部分場景中,鐵鋰電池主要競爭對手為鉛酸電池,電池價格仍是消費者首要考慮的因素,在降本壓力下,滿足品質(zhì)要求的電芯,產(chǎn)品毛利率無法保證;3)鐵鋰電池及材料技術已進入瓶頸期,技術壁壘逐步降低,市場競爭激烈;4)補貼退坡,車企成本壓力傳導至電芯廠,在鐵鋰上游材料環(huán)節(jié)企業(yè)利潤空間已經(jīng)很小,很難承擔電芯廠要求的成本下降幅度,導致電芯廠分攤的成本壓力加大。上述原因導致磷酸鐵鋰電池企業(yè)對未來市場走向依然信心不足。

第四章重點闡述磷酸鐵鋰電池企業(yè)及競爭要素分析。高工產(chǎn)研鋰電研究所(GGII)認為,未來磷酸鐵鋰電池企業(yè)在產(chǎn)品、經(jīng)營、技術、渠道等方面將呈現(xiàn)出一些新的特點,具體如下:

1)電池端銷售轉運營,解決毛利率問題:在以鉛酸電池為競品的應用場景中,鐵鋰電池的循環(huán)壽命有明顯過剩現(xiàn)象,企業(yè)將銷售模式轉變?yōu)樽赓U運營,這會直接提高鐵鋰電池全生命周期經(jīng)濟性,并改善產(chǎn)品毛利率。

2)電芯產(chǎn)品尺寸逐步統(tǒng)一,通用性需求增強:在儲能、船舶等下游市場,銷售環(huán)節(jié)呈現(xiàn)需求波動大,項目數(shù)量多,但單次采購量低等特點,方形鐵鋰電池通用化需求增強,特別是在通信儲能和工業(yè)儲能環(huán)節(jié),模塊化將有利于加速下游企業(yè)應用速度。

3)磷酸鐵鋰材料生產(chǎn)將更多帶有“大宗化學品”特點:鐵鋰材料在鐵鋰電池市場技術門檻降低,市場規(guī)模擴大、應用場景更加豐富的趨勢下,產(chǎn)品型號逐漸統(tǒng)一,銷售價格進一步降低,企業(yè)生產(chǎn)率和生產(chǎn)規(guī)模進一步提高。

4)渠道建設需求增加,平臺和品牌影響力將成為企業(yè)補足點:儲能、小動力、船舶等領域均具備明顯地域特色,提供此類電芯的企業(yè)也具有集中度低,企業(yè)數(shù)量波動大,采購渠道不健全等問題,磷酸鐵鋰材料企業(yè)如何實現(xiàn)平臺化銷售,打造口碑效應將成為其銷售、營銷環(huán)節(jié)的重要課題。

5)異地建廠,根據(jù)終端需求布局生產(chǎn):磷酸鐵鋰材料生產(chǎn)成本中,用電成本占比較高,隨著隨著寧德時代、比亞迪等企業(yè)在成渝、關中地區(qū)建廠,鐵鋰材料企業(yè)可以各地電力價格差異尋找適合自身發(fā)展的平衡點,目前我國成渝、云貴地區(qū)電力價格低廉,化工原料基礎完善,可支撐企業(yè)完成產(chǎn)能轉移。

第五章重點分析磷酸鐵鋰電池市場投資前景及策略。對于技術逐步成熟,市場需求高速增長的磷酸鐵鋰電池企業(yè)來說,如何保障產(chǎn)能高利用率下實現(xiàn)低成本是企業(yè)最大風險點及關鍵點,在規(guī)模效應影響下,低產(chǎn)能利用率的企業(yè)甚至會面臨產(chǎn)品成本高于同行售價的窘迫場面。GGII根據(jù)市場發(fā)展情況提出相應投資建議和風險提示。

附錄部分為磷酸鐵鋰電池產(chǎn)業(yè)鏈名錄,方便企業(yè)和投資者尋找相關合作、投資標的。

高工產(chǎn)研鋰電研究所(GGII)推出《2020年中國磷酸鐵鋰電池行業(yè)市場調(diào)研分析報告(2020-2025年)》,是GGII多年以來實地走訪、調(diào)研和分析成果的呈現(xiàn),報告對中國磷酸鐵鋰電池市場以及上下游產(chǎn)業(yè)鏈做了全面梳理和深入分析,掌握大量行業(yè)一手數(shù)據(jù)。

除一手調(diào)研信息和數(shù)據(jù)外,國家統(tǒng)計局、工信部、汽車保險上牌數(shù)據(jù)、高工鋰電數(shù)據(jù)庫、上市公司公開報告(招股說明書、轉讓說明書、年版、半年報、問詢報告等)、企業(yè)公開演講資料或報告等權威數(shù)據(jù)源亦共同構成本報告的數(shù)據(jù)來源。

數(shù)據(jù)范圍說明

●本報告數(shù)據(jù)更新至2020年8月,部分數(shù)據(jù)更新到2019年12月;

●本報告數(shù)據(jù)以中國大陸地區(qū)數(shù)據(jù)為主,少量涉及全球其他地區(qū)數(shù)據(jù)。

●本報告所述鋰電池是指二次鋰離子電池,中國大陸、港澳臺地區(qū)鋰電池產(chǎn)值產(chǎn)量,不包括外資企業(yè)(含日資企業(yè)ATL),除有特殊說明外;

●本報告部分數(shù)據(jù)來自于實地調(diào)研、電話調(diào)研,與企業(yè)及行業(yè)真實數(shù)據(jù)可能存在一定差異。

責任編輯:lq

-

鋰電池

+關注

關注

260文章

8416瀏覽量

176192 -

新能源汽車

+關注

關注

141文章

10995瀏覽量

102690 -

磷酸鐵鋰

+關注

關注

18文章

295瀏覽量

30944

原文標題:【廣舜檢測?高工數(shù)說】2020年國內(nèi)磷酸鐵鋰電池行業(yè)市場復盤

文章出處:【微信號:weixin-gg-lb,微信公眾號:高工鋰電】歡迎添加關注!文章轉載請注明出處。

發(fā)布評論請先 登錄

磷酸鐵鋰電池自動分選機:新能源產(chǎn)業(yè)的智能新寵

力神磷酸鐵鋰電池批發(fā) 磷酸鐵鋰電池批發(fā),你了解多少?

磷酸鐵鋰電池的 “三大克星”,你知道嗎?

通信基站用磷酸鐵鋰電池 通信基站的綠色新動力 磷酸鐵鋰電池 優(yōu)勢

特種設備磷酸鐵鋰電池循環(huán)壽命

朗凱威磷酸鐵鋰電池:原理與結構的科技密碼

朗凱威廢舊磷酸鐵鋰電池回收:環(huán)保與資源再生的新機遇

朗凱威磷酸鐵鋰電池批發(fā):可靠能源選擇的優(yōu)勢與考量

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論