") 面板盛宴的背后有哪些隱憂

面板盛宴的背后有哪些隱憂

聲明:本文基于公開資料撰寫,僅作為信息交流,不構(gòu)成任何投資建議。

2020年顯示面板最大的故事是“韓”退“中”進。

隨著韓國三星和LG退出LCD賽道成為定局,我國一躍成為全球LCD領(lǐng)頭羊,京東方(SZ:000725)和TCL華星也滿懷信心從“吸血鬼”改頭換面成為“現(xiàn)金牛”,甚至門外漢如杉杉股份(SH:600884)也通過收購LG偏光片資產(chǎn)妄圖分一杯羹。

盛宴的背后有哪些隱憂?

01

面板折疊

【1】韓國的撤退與中國的進擊

面板組件行業(yè)掙錢難是共識。由于技術(shù)進步快,每個面板企業(yè)都需要疲于奔命追趕下一代技術(shù),而產(chǎn)品同質(zhì)化導(dǎo)致產(chǎn)能擴張也成為參與競爭的必要條件。讀者可能要問,芯片行業(yè)不也這樣嗎,為什么瞧不起面板行業(yè)?面板與芯片行業(yè)最大的區(qū)別有兩點:

1)面板主要企業(yè)之間技術(shù)代差并不大,因此完全比拼性價比;

2)顯示面板的下游需求增速低,導(dǎo)致整個行業(yè)在擴產(chǎn)減產(chǎn)的循環(huán)中淪為周期行業(yè)。

而對于追趕者,這樣雞肋的賽道更顯得像吸金無底洞。以國內(nèi)龍頭京東方為例,近十年的ROE(凈資產(chǎn)收益率)始終在低個位數(shù)徘徊,而且眾所周知,京東方的大部分利潤還是政府補助,同時還有部分虧損資產(chǎn)在體外并未并表,所以實際的ROE根本沒法看。

所以,顯示面板是毫無疑問是吸血鬼行業(yè),也就是常說的“燃燒自己、照亮他人”的價值毀滅型行業(yè)。

圖1:京東方的凈資產(chǎn)收益率極低,資料來源:公司公告

而2020年,轉(zhuǎn)機隱現(xiàn)。轉(zhuǎn)機主要來自供給端韓國大廠產(chǎn)能的快速收縮。

1)三星:計劃在2020和2021年將韓國本土的3條共510K產(chǎn)能的大尺寸LCD產(chǎn)線全部退出,且其在蘇州產(chǎn)線已經(jīng)協(xié)議出售給TCL華星(注:TCL科技的子公司)。

2) LG:計劃在2020年關(guān)停韓國本土3條基本全部的TV面板產(chǎn)能,關(guān)停產(chǎn)能達到240K,只有一條產(chǎn)線為蘋果供IT面板暫時保留;且LG旗下優(yōu)質(zhì)的偏光片資產(chǎn)將全部出售給A股上市公司杉杉股份,將在下一章節(jié)談到。

與韓國廠退出形成鮮明對比的是國內(nèi)雙雄的逆流而上,收購和擴產(chǎn)都不落下。新增產(chǎn)能方面,2020年往后TCL華星的T7,京東方在武漢10.5代線也都將量產(chǎn);收購方面,除了TCL華星以11億美元收購三星的蘇州產(chǎn)線外,京東方也計劃以120億人民幣左右的對價拿下中電熊貓的南京和成都兩條G8.5產(chǎn)線的部分股權(quán)。

面板的產(chǎn)能不是一天就能變出來的,因此未來很顯然,隨著韓廠的退出, LCD面板領(lǐng)域國內(nèi)的京東方和TCL華星將成為毫無爭議的“全球雙雄”,根據(jù)產(chǎn)能匯總,當(dāng)前雙雄的全球市場份額約為40%,而到2023年,雙雄的份額將超過50%。

圖2:2020年面板產(chǎn)能變化情況估算,資料來源:IC insights,中信建投

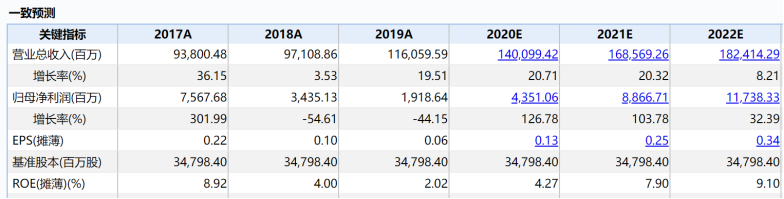

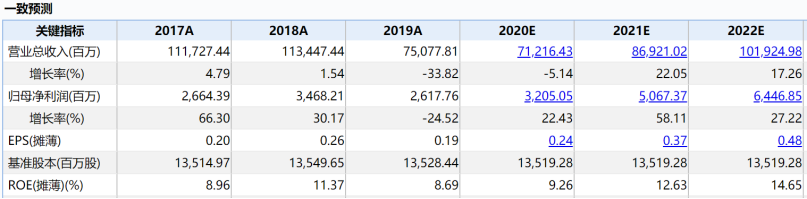

因此市場開始暢想競爭格局改善后帶來盈利能力的提升,尤其是在明年供需關(guān)系仍然相對緊張的背景下,畢竟雙寡頭是最為讓人喜歡的競爭格局。市場預(yù)期雙雄2020-2022年都將呈現(xiàn)高速的業(yè)績增長,比如萬得一致預(yù)期顯示京東方2020和2021的凈利潤增速將分別高達127%和104%。

當(dāng)然這也不是什么遙不可及的目標(biāo),根據(jù)Witsview數(shù)據(jù), 2020年11月上半月, 32/43/55吋面板最新價格為58/103/160美元,與2020年5月底部相比已上漲81%/54%/58%。強勁的價格反彈證明供需的確緊張。

圖3:市場對京東方A的盈利一致預(yù)期,資料來源:Wind

圖4:市場對TCL科技的盈利一致預(yù)期,資料來源:Wind

02

折疊

但在過度高興之前,可能需要幾盆冷水讓我們頭腦更加清醒。錦緞研究員用“折疊”一詞來進行總結(jié),折疊屏本身是顯示面板的一種新興產(chǎn)品,此處的折疊隱含了三層含義:LCD面板產(chǎn)能的收縮、低端競爭的內(nèi)卷化、以及下游缺乏增長性。

【1】供給收縮真的如想象的這么好嗎?

供給收縮上面進行了詳細的討論,也是面板行業(yè)具備投資機會的最為重要的支撐。

此處更進一步說明的是,當(dāng)我們考慮需求后,供需緊張的程度其實是很有限的,面板行業(yè)經(jīng)常用glut值(即超額供給量占需求量的比值)來反應(yīng)估供需狀況,歷史經(jīng)驗數(shù)據(jù)gIut在15%為供需平衡,因為有部分渠道庫存需求;

雖然現(xiàn)在預(yù)期明后年glut值都將下降,但實際也高于15%,所以實際是否是供應(yīng)緊缺還要看韓廠退出的速度和渠道商的眼色。

圖5:全球大尺寸面板行業(yè)供需測算,資料來源:Omida,中金公司

【2】低端競爭下可能內(nèi)卷化

日韓退出的只是價值量最低的環(huán)節(jié)。LCD產(chǎn)業(yè)鏈上、中、下游行業(yè)的毛利率水平構(gòu)成了著名的“微笑曲線”,曲線左邊是上游的玻璃基板、光學(xué)膜材、化學(xué)品和背光模組等相關(guān)供應(yīng)商,曲線中間是液晶面板及模組制造廠商,曲線右邊是下游整機組裝、整機品牌商和渠道經(jīng)銷商。顯然國內(nèi)的面板雙雄所處的就是價值量最低的環(huán)節(jié),毛利率高點也在30%以內(nèi)。

從整個產(chǎn)業(yè)鏈來說,從設(shè)備、材料、芯片到TV終端,日韓企業(yè)仍絕對占據(jù)著高附加值環(huán)節(jié)。中國大陸雖然成為全球新增高世代產(chǎn)能集中地,但如果不解決產(chǎn)業(yè)價值鏈分工的問題,仍然可能只是給別人做嫁衣,雙雄的盈利天花板也將不會太高。

如果不能突破價值鏈的低端鎖定,我們在未來還是只能看到巨頭對小企業(yè)落后的產(chǎn)能收購,而非價值躍遷。

而且值得補充說明的是,三星和LG退出LCD面板并不是代表退出了顯示面板模組制造這個環(huán)節(jié),實際上是為了把精力集中于盈利能力更好、成長性更好的OLED系列產(chǎn)品。

圖6:LCD顯示面板的“微笑曲線”,資料來源:DisplaySearch,三利譜招股說明書

【3】下游缺乏增長性

電視是LCD面板的最大需求終端。按照LCD 面板出貨面積拆分,第一大下游是電視,占比78%,其他顯示器占比10%、筆記本電腦 占比5%、智能手機4%、平板電腦占比2%。雖然智能手機的面板需求經(jīng)常占據(jù)新聞頭條(注:其實主要是OLED),但電視才是決定LCD面板需求的唯一關(guān)鍵變量。

雖然2020年的疫情催生了“在家經(jīng)濟”和“遠程辦公經(jīng)濟”,拉動了對LCD的需求,且2021年市場普遍預(yù)期東京奧運會能召開拉動大屏顯示的需求,且電視保持尺寸不停增長的趨勢。但常識也能知道,電視尺寸終究不能比房子還大,而面板價格卻一直會趨勢性下降;而且東京奧運會是否會開也要畫上一個大大的問號。

總結(jié)來說,LCD面板行業(yè)在最重要的下游缺乏增長性,且不排除大尺寸領(lǐng)域也被OLED替代的風(fēng)險下,終究只是一個周期性行業(yè)。

03

杉杉來遲

【1】價值鏈躍遷的嘗試

上文著重強調(diào)了目前市場所討論的競爭格局改善完全拋開了價值鏈分工的探討。實際上,國內(nèi)企業(yè)自然也是意識到了這個問題,在2020年9月,杉杉股份發(fā)布《重大資產(chǎn)購買報告書》的公告,計劃以11億美元的對價收購LG偏光片資產(chǎn)100%的股權(quán),最開始先持有70%,剩余30%逐步轉(zhuǎn)讓,成為國內(nèi)企業(yè)布局LCD上游最大手筆的投資。

偏光片屬于顯示面板產(chǎn)業(yè)鏈的材料部分,顯然屬于價值鏈更高的部分,根據(jù)公告,LG的偏光片2019年收入90億元,凈利潤6.2億元,盈利能力比面板模組制造高出不少。

似乎京東方和TCL華星在忙于整合產(chǎn)能的時候,國內(nèi)配套企業(yè)幫他們完成價值鏈的上遷,大家用集群的方式分工協(xié)作,但一切看起來就是這么和諧嗎?

圖7:杉杉股份收購LG化學(xué)的偏光片資產(chǎn),資料來源:公司公告

【2】杉杉真的在交易中占到便宜了嗎?

據(jù)稱LG集團近期財務(wù)困難,因此各種出售旗下資產(chǎn),本次計劃轉(zhuǎn)讓給杉杉股份的偏光片業(yè)務(wù)屬于LG的優(yōu)質(zhì)資產(chǎn),該業(yè)務(wù)全球市占率高達23%,長期占據(jù)全球第一的位置。

而杉杉股份花費僅僅11億美元,就收購了LG全部的偏光片資產(chǎn)和對應(yīng)的知識產(chǎn)權(quán)。從《重大資產(chǎn)購買報告書》披露的數(shù)據(jù),這筆交易交易對價對應(yīng)2019年P(guān)E為13倍,而國內(nèi)同為偏光片企業(yè)的三利譜2020年P(guān)E高達54倍。從財務(wù)數(shù)據(jù)來看,門外漢杉杉股份揀了一個大便宜,用遠低于市價的水平買了一個全球第一的稀缺資產(chǎn)。

我們畢竟不是審計機構(gòu),不能去盡調(diào)幾條偏光片資產(chǎn)到底值多少錢,但是從常識來做一個簡單的推斷,偏光片是LCD的絕對核心原材料,占物料成本的20%,僅次于玻璃基板。對于這么重要的原材料,尤其是LG這么優(yōu)質(zhì)的資產(chǎn)并且打包了知識產(chǎn)權(quán),下游的模組制造商如京東方和TCL華星,居然毫不動心?

復(fù)盤日本、中國臺灣和韓國的面板企業(yè)發(fā)展歷史,可以清晰的看到模組制造廠基本上都會在內(nèi)部扶持偏光片企業(yè)來保障自己的產(chǎn)能安全和核心競爭力,而國內(nèi)的面板雙雄居然對送上門來、白菜價的重要資產(chǎn)視若不見。

即使模組商不動心,但諸如三利譜、深紡織A這種本身就主營中低端偏光片、缺乏高端技術(shù)的企業(yè)來說,不應(yīng)該爭相競價嗎?為什么門外漢就讓門外漢揀了這么大一個便宜?

背后的故事不得不引人深思。

圖8:偏光片全球廠商份額,資料來源:公司公告

【3】從產(chǎn)業(yè)角度,如何看待門外漢的切入

杉杉股份本身主營業(yè)務(wù)是鋰電池的材料企業(yè),是國內(nèi)唯一涵蓋正極、負極、電解液三大材料的生產(chǎn)企業(yè),截至2020年年中,公司擁有正極產(chǎn)能6萬噸,負極產(chǎn)能12萬噸、電解液產(chǎn)能4萬噸,均有一定的產(chǎn)能競爭力,但實際經(jīng)營情況是各大業(yè)務(wù)都不突出,早早的占據(jù)了2020年最火的賽道,卻跑在了隊伍的后面。

圖9:公司鋰電材料業(yè)務(wù)布局,資料來源:公司資料

在新能源領(lǐng)域黃金賽道上錯失重大發(fā)展機會的杉杉股份亟待破局,而且其本身就是LG在鋰電領(lǐng)域的合作伙伴。因此合理推斷,公司就是想通過偏光片業(yè)務(wù)再次尋找增長點(或者直白說就是創(chuàng)造資本市場喜歡的增長的故事),所以選擇跨界進入陌生的LCD行業(yè)。

在我們看來,門外漢杉杉股份通過收購LG偏光片,肯定會顯著增厚EPS,實現(xiàn)報表利潤的快速增長,但是已經(jīng)商業(yè)化30年的LCD,如今已經(jīng)根本不是所謂的成長賽道了,杉杉很可能“來遲”了。

杉杉股份一腔熱血的來揀“便宜”是可以收獲短期增長,但是否是花錢買了個燙手山芋呢?相信時間會給我們答案。

以上。當(dāng)然,羅馬不是一天建成,惟愿中國面板軍團激流勇進,持續(xù)向科技樹上方攀登。

責(zé)任編輯:xj

-

三星電子

+關(guān)注

關(guān)注

34文章

15888瀏覽量

182347 -

LG

+關(guān)注

關(guān)注

2文章

2375瀏覽量

143839 -

面板

+關(guān)注

關(guān)注

13文章

1710瀏覽量

54676

發(fā)布評論請先 登錄

顯示面板 “良率保衛(wèi)戰(zhàn)”:新啟航激光修屏如何破解國產(chǎn)面板廠 “卡脖子” 困局?

Electronica現(xiàn)場演示 | Samtec前面板解決方案

明晚開播 | 數(shù)據(jù)智能系列講座第6期:大模型革命背后的算力架構(gòu)創(chuàng)新

直播預(yù)約 | 數(shù)據(jù)智能系列講座第6期:大模型革命背后的算力架構(gòu)創(chuàng)新

小米AR眼鏡背后有多少技術(shù)難點

IAR無法跳轉(zhuǎn)定義,系統(tǒng)庫文件文件名后有[RO]是怎么回事?

《哪吒2》背后的算力與存力

DLP6500開發(fā)板鏈接時自動跳轉(zhuǎn)到stand模式,無法控制dmd進行相關(guān)操作怎么解決?

CES Asia 2025:科技盛宴,共襄盛舉

使用SN74TVC3306時發(fā)現(xiàn)電平轉(zhuǎn)換后有直流分量疊加,怎么解決?

香橙派AI產(chǎn)品亮相HUAWEI DAY,打造科技與智慧的盛宴

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論