依圖有望成為AI“第一股”

依圖有望成為AI“第一股”

又一家科技獨角獸即將登陸科創板,這次是被稱為 “AI 四小龍” 之一的依圖科技。 依圖科技成立于 2012 年,是上海本土孕育的人工智能公司。創始人朱瓏曾在麻省理工學院人工智能實驗室任博士后研究員,在紐約大學 Yann Lecun 的數學研究所擔任研究員。Yann Lecun 是卷積神經網絡(CNN)之父,與深度學習鼻祖 Geoffrey Hinton、Yoshua Bengio,共同獲得 2018 年圖靈獎,被并稱為“全球深度學習三巨頭”。 聯合創始人林晨曦創業之前曾先后任微軟亞洲研究院研究員、以及阿里云資深專家,曾帶領團隊搭建了阿里云飛天分布式云計算操作系統。有趣的是,早年間,朱瓏和林晨曦就曾就讀同一所小學、初中和高中,如今,兩人又合力創業造就了這家國內數一數二的 AI 獨角獸公司。

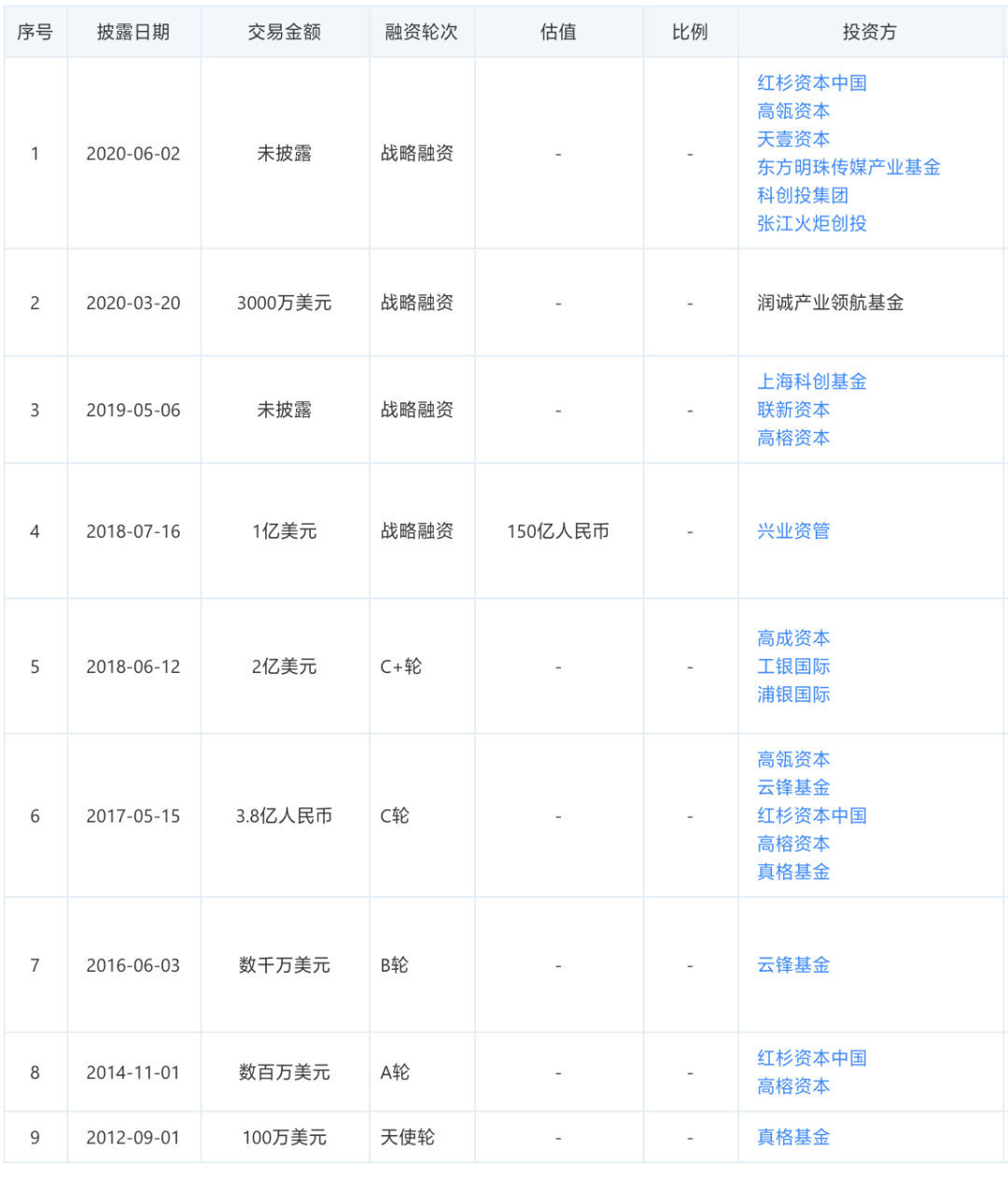

在計算機視覺領域,依圖科技是霸榜常客,其團隊曾連續三年在美國國家標準技術局(NIST)組織的人臉識別競賽(FRVT)中斬獲冠軍。值得關注的是,2018 年底,依圖的語音識別技術還在全球最大開源中文數據庫的詞錯率測試上刷新了紀錄;2019 年,又在國際聲紋識別權威競賽 VoxSRC 中奪得第一。 兩位創始人的 “硬核” 背景,使得依圖自成立以來就頗受業界關注。公開信息顯示,公司至今已獲得過 9 次融資,2019 年 6 月依圖獲得上海科創基金戰略融資時,業界便有依圖 IPO 傳聞。上海科創基金由上海國資委下屬上海國際集團主導設立,后者旗下投資的多家公司入選了首批科創板受理名單。 現在,一向低調的依圖科技申請科創板上市,透過招股書我們發現,它早已不是一家簡單的計算機視覺公司,新的標簽是“人工智能算力”。

有望成為AI“第一股”

當前,包括依圖科技在內的 “AI四小龍” 都已拿到多輪巨額融資臨近 IPO 節點,然而,談及上市進度,卻各有各的不明朗。這個節點之下,已遞交招股書的依圖有望率先“登頂”,成為“人工智能第一股”。 談及依圖科技,外界的認知可能都還停留在計算機視覺算法、AI 軟件系統層面,但在招股書中,依圖科技對于主營業務的描述,是以 AI 芯片技術和算法技術為核心,研發及銷售包含人工智能算力硬件和軟件在內的人工智能解決方案,這些解決方案的形態不限于軟件、硬件、軟硬件組合以及技術服務等。 在人工智能領域,軟硬件結合的方式對于端到端算力性能的影響頗大。過去幾年中,算法性能高速發展和機器算力提升緩慢的矛盾一直存在,導致各公司要么削減算法性能去適應硬件,要么沒有先進算法,浪費算力資源。因此,針對實際應用場景和業務邏輯定義 AI 芯片十分必要和迫切,作為 AI 獨角獸的依圖科技顯然意識到了這一點,并已經開始探索新的突圍方向。

從 AI 芯片的設計層面講,找對芯片的應用場景,準確預判該場景下最適合的智能算法,然后根據兩者定制芯片,用這種 “端到端設計” 思路去迭代 AI 系統或芯片架構,有望充分激發 AI 的潛能。 自研 AI 芯片和頂尖算法的結合,依圖可以在所聚焦的業務場景中擺脫很多算力局限和束縛,為特定業務場景尋求最優解,提高市場滲透能力。 招股書中提到,報告期內依圖已為國內 30 余省、自治區、直轄市及境外 10 多個國家和地區的 800 余家政府及企業終端客戶提供產品及解決方案。 尤其是在城市級人工智能技術大規模落地的場景下,依圖科技提出的城市視覺中樞解決方案和智慧社區方案,可以充分利用現有非智能設備,將大量非智能設備的信息在云端進行智能解析,又可以通過 AI 芯片及智能服務器提高人工智能計算能力,大幅降低區域智能化改造的投入門檻,目前已在上海、貴陽、福州等城市落地。

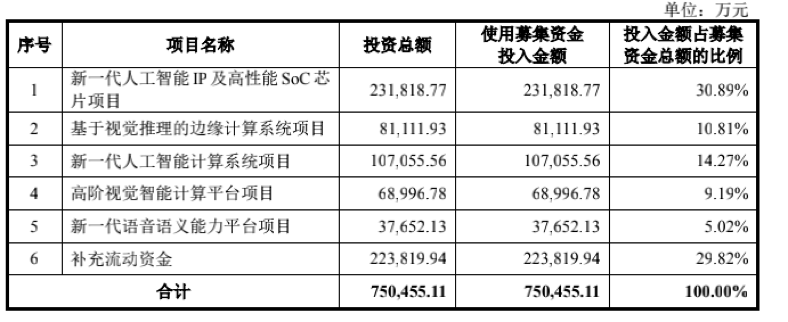

今年10 月 22 日央視《新聞聯播》“十三五”巡禮報道里,曾專門提到依圖賦能上海“一網統管”建設,其中說道,依圖人工智能芯片極大地釋放人工智能算力在城市管理中規模化落地的可能性。 根據招股書,作為科技創新公司,依圖本次所募集的資金未來也將重點用于芯片相關產品的研發。 募資 75 億元,圍繞芯片搭建全局 AI 競爭力

依圖科技的招股書披露,此次沖刺科創板,募資規模將達 75 億元,其中一項關鍵布局是:新一代人工智能 IP 及高性能 SoC 芯片,該項目擬投資 23 億元,占到募資總額的 30.89%。 芯片加持下,其余的投資項目則涉及基于視覺推理的邊緣計算系統項目(8.11 億元)、新一代人工智能計算系統項目(10.71 億元)、高階視覺智能計算平臺項目(6.89 億元)以及新一代語音語義能力平臺項目(3.77 億元)等,另有 22 億元用于補充流動資金,占比 29.82%。

通常來講,計算機視覺公司的算力支撐,幾乎離不開英偉達高性能的 GPU 系列芯片支撐,但依圖正在擺脫這種依賴,并且很顯然,AI 技術邊界被不斷拓寬,形成更高維度的全局競爭能力。

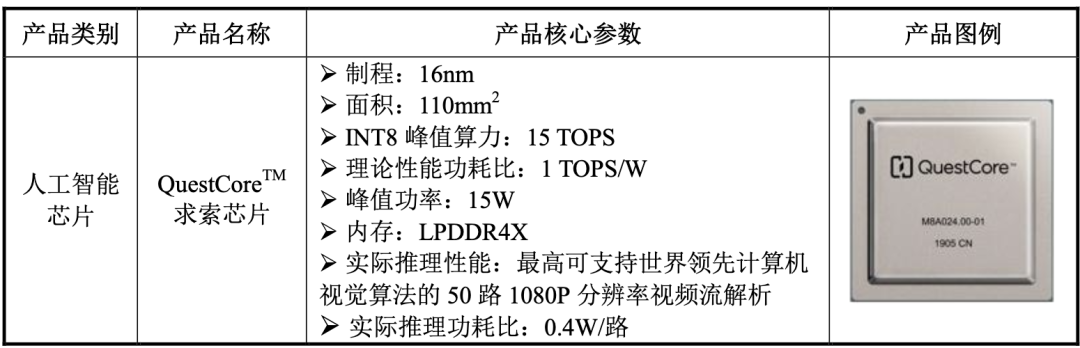

在 2019 年 5 月,依圖發布了自研的“求索”AI 芯片切入算力領域,這款芯片集成了 ARM 架構通用計算單元、ManyCoreTM 深度學習計算單元和圖像視頻解碼單元等,支持 TensorFlow、PyTorch、Caffe、MXNet 等主流機器學習框架及 Python、Java、C/C++ 等編程語言,可高效運行各類常見的深度學習模型。 求索芯片具備 AI 推理計算的端到端處理能力,在單顆芯片內即可完成全部計算步驟,將低帶寬高延遲的芯片間通信轉化成為高帶寬低延遲的芯片內通信,能夠實現成本、功耗和吞吐效率的最優化,且支持云端和邊緣計算場景。 依托上海相對完善的集成電路產業優勢,“求索”芯片采用 Fabless 模式生產,很快實現了流片并投入規模化應用。 如招股書所提及,“求索”芯片并未走單獨銷售模式,而是集成到服務器和邊緣計算設備中對外銷售,以結合軟硬件綜合能力,實現高性能低功耗的 AI 解決方案。

業務場景滲透方面,依圖科技主要聚焦兩大類:智能公共服務和智能商業,這些領域基本也是各家 AI 企業兵家必爭之地。 具體而言,公共服務業務涵蓋城市管理、醫療健康等,而商業業務則覆蓋園區管理、網點服務、安全生產、交通出行和互聯網服務等場景。 在 2020 年上半年,智能公共服務營收占比為 58.46%,智能商業則為 41.54%,其中 60.16% 為境內業務,39.84% 為境外業務。

自研芯片為依圖的營收帶來增長。在報告期內,軟硬件組合業務占營收比重逐年增加,在 2020 年上半年達到了 60.78%,而在 2017 年,超過一半的營收都來自軟件業務,軟硬件組合只占到 10.32%。 近年來,硬件營收比重也從 2017 年的 8.28% 增長至 2019 年的 29.90%。 這個變化并不難理解,在很多大規模應用中計算硬件是必不可少的,城市視覺中樞、智慧社區、“一臉通城”等大規模 AI 解決方案中,基于求索芯片打造的智能服務器、邊緣計算設備,以及智能攝像機、智能識別終端等產品,都在軟件業務之外創造了新的營收增長點。 造芯的關聯好處,是大幅增加了公司的綜合毛利率水平。

在報告期內,依圖分別實現了 57.39%、54.55%、63.89% 及 70.99% 的綜合毛利率。2017 到 2019 年,營收規模分別達到 6871.89 萬元、3.04 億元和 7.17 億元,這么算下來,復合增長率達 222.97%,增長還是比較迅猛的。 綜合考慮技術、產品或業務相似度等因素,依圖科技將同行業可比公司為了三類:第一類是 Google、華為等覆蓋多 AI 技術領域并實現產業化的科技巨頭;第二類是 NVIDIA、寒武紀等專業 AI 芯片設計公司;第三類是海康威視、科大訊飛、商湯、曠視、虹軟科技等人工智能解決方案公司。 在可對比的上市公司方面,依圖科技的毛利率水平與在科創板上市的 AI 芯片獨角獸寒武紀逐年接近,且顯著高于海康威視、科大訊飛等人工智能領域成熟期的上市公司,虹軟科技的總體毛利率比較高,主要原因系虹軟科技以成本較低的軟件類業務為主,在報告期內,依圖科技在軟件銷售收入毛利率分別為 64.07%、81.90%、87.46% 及 86.80%,其實相差無幾。

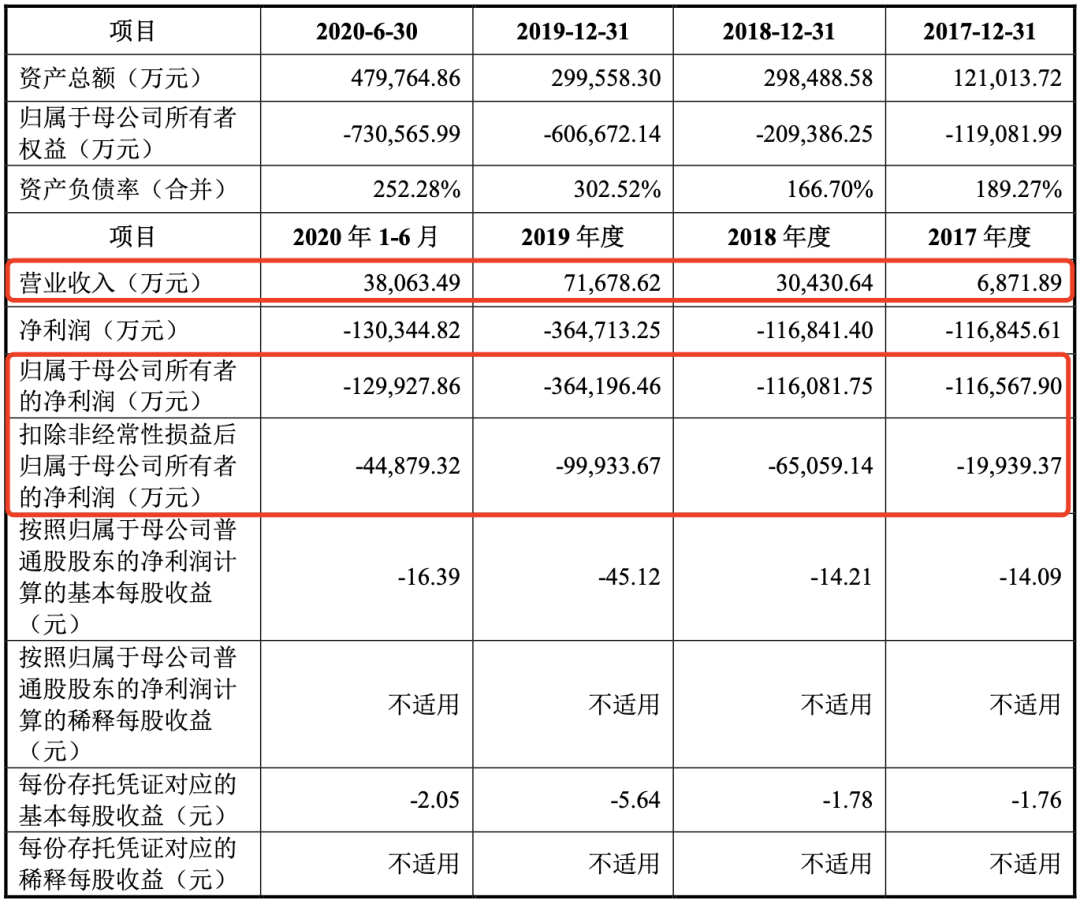

隨著在軟硬件技術上的契合度增高,依圖科技軟硬件綜合毛利率水平可能還會有優化提升空間。 70% 虧損由于 “優先股公允價值” 變動 市場對人工智能獨角獸的質疑聲始終存在,一個一針見血的話題便是:是否存在巨額虧損?造血能力是否可持續? 從財務報表直觀上來看,報告期內,依圖科技歸屬于母公司所有者的凈利潤分別為 -11.66 億元、-11.61 億元、-36.42 億元及 -12.99 億元,三年半累計虧損達到 72.68 億元,乍一看,又是一個讓人心頭一驚的數字。 那么問題來了,是什么原因導致這么大的虧損數字呢?招股書中給予了一定的解釋。

一方面,是因為公司經過多輪的優先股融資,使得公司整體價值水平不斷上升,讓優先股公允價值相應上升,使得各期形成公允價值變動損失分別為 9.83 億元、5.45 億元、26.19 億元和 9.36 億元,累計達 51 億,占到虧損賬面的 70%。 眾所周知,優先股公允價值變動是一種會計處理方式,小米公司在港股上市時也曾受優先股公允價值變動影響賬面虧損1351億元。實際上,這部分價值并不屬于實質的經營虧損,也不能反映一家公司真實的業務發展能力。 未來當公司成功發行上市,已發行的優先股將全部轉換為普通股,未來公司優先股公允價值變動損失造成的虧損對財務報表的影響將消除。

此外,根據依圖招股書,為了保持在市場中的競爭力,依圖在研發方面的投入也是非常巨大,在2019 年,依圖研發費用占營收比例達 91.69%,2020 年上半年則超過了 100%。對研發的高投入也是人工智能獨角獸公司的普遍特點,截至 2020 年 6 月 30 日,依圖科技研發人員有 837 人,占員工總數的 55.54%。 圍繞 “AI 算力” 展開新布局

關于依圖科技的未來規劃,顯然不是要做什么“AI 四小龍”。 招股書中給出的發展定位是要致力于全面解決機器看、聽、理解和規劃的根本問題,為 AI 技術的應用普及提供高性能、高密度和通用的算力,滿足云端數據中心、邊緣計算和物聯網等領域的智能計算需求。 在下一步發展規劃中,依圖招股書中凸顯出四方面目標和野心: 1、引領人工智能芯片及算法技術發展;2、全線升級云端、邊緣端和終端 AI 算力產品;3、聚焦高價值業務場景;4、構建人工智能算力生態。 隨著 AI 芯片在業務中扮演著越來越關鍵的角色,依圖科技正在變成一家真正意義上的人工智能算力公司,招股書上顯示,芯片相關的業務讓整體毛利率持續提升,不僅形成了與其他算法公司差異化的競爭打法,也構建了綜合能力更高的技術壁壘。 依圖科技給人的 “新印象” 也與科創板支持硬科技、發展硬科技的理念相呼應,用芯片和 AI 算力打開新天地。如果不出意外,依圖科技的科創板之路可能會相對順暢一些,上市后的表現值得一番期待。

原文標題:依圖沖刺科創板,“算力”成為新標簽,造芯將是重頭戲

文章出處:【微信公眾號:DeepTech深科技】歡迎添加關注!文章轉載請注明出處。

責任編輯:haq

-

芯片

+關注

關注

459文章

52205瀏覽量

436457 -

機器視覺

+關注

關注

163文章

4514瀏覽量

122306 -

AI

+關注

關注

87文章

34294瀏覽量

275480

原文標題:依圖沖刺科創板,“算力”成為新標簽,造芯將是重頭戲

文章出處:【微信號:deeptechchina,微信公眾號:deeptechchina】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

AI衛星第一股IPO,國星宇航估值暴漲67倍,但虧損翻倍!

國星宇航沖刺港股“商業航天第一股”

3D掃描第一股:思看科技成功登陸上交所科創板!

“全球 Robotaxi 第一股” 文遠知行:榮登 2024 中國無人駕駛商業化先鋒 TOP10

英諾賽科香港上市,國內氮化鎵半導體第一股誕生

“醫療大模型第一股”訊飛醫療在港交所上市

“全球Robotaxi第一股”文遠知行受多國使團青睞,共謀無人駕駛創新發展

工商網監

工商網監

評論