") 全球主要國(guó)家車(chē)企發(fā)展報(bào)告:2020年總結(jié)及趨勢(shì)

全球主要國(guó)家車(chē)企發(fā)展報(bào)告:2020年總結(jié)及趨勢(shì)

01

上半年總結(jié):資本市場(chǎng)分化,車(chē)市筑底

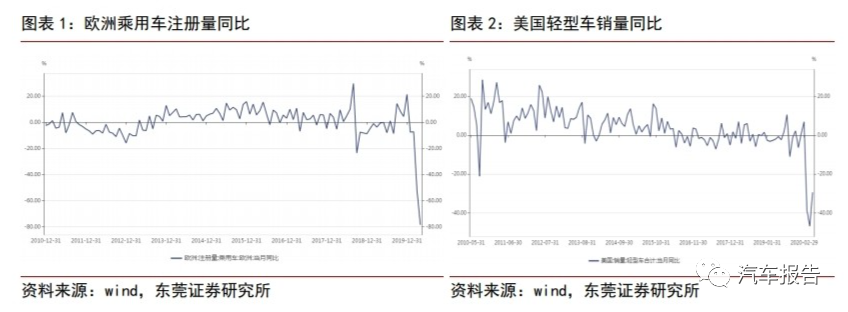

1.1 汽車(chē)銷(xiāo)量:中國(guó)Q1承壓,海外Q2承壓歐洲:乘用車(chē)1/2/3/4月注冊(cè)量同比分別下降7.43%/7.20%/51.8%/78.3%。3月開(kāi)始受疫情影響注冊(cè)量大幅下滑。 美國(guó):輕型車(chē)1/2/3/4/5月銷(xiāo)量同比+0.77%/+6.87%/-38.48%/-46.80%/-29.40%。美國(guó)3月份開(kāi)始受疫情影響,銷(xiāo)量大幅下滑。

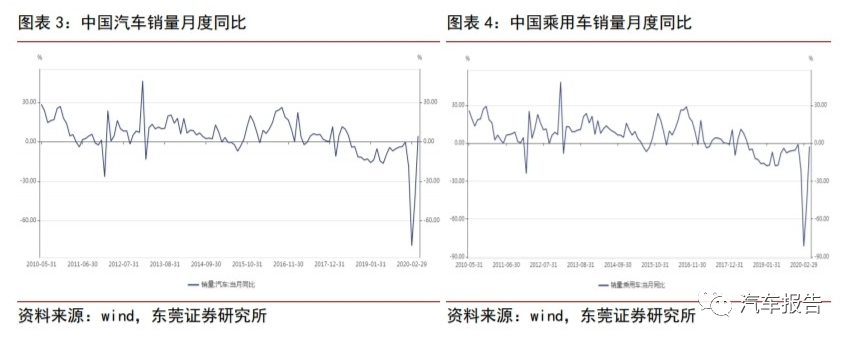

中國(guó):1/2/3/4月汽車(chē)銷(xiāo)量同比分別-18%/-79%/-43%/+4.4%,乘用車(chē)銷(xiāo)量分別同比為-21%/-82%/-48%/-2.6%。中國(guó)2月、3月份汽車(chē)銷(xiāo)量受疫情影響比較嚴(yán)重,4月開(kāi)始明顯好轉(zhuǎn)。

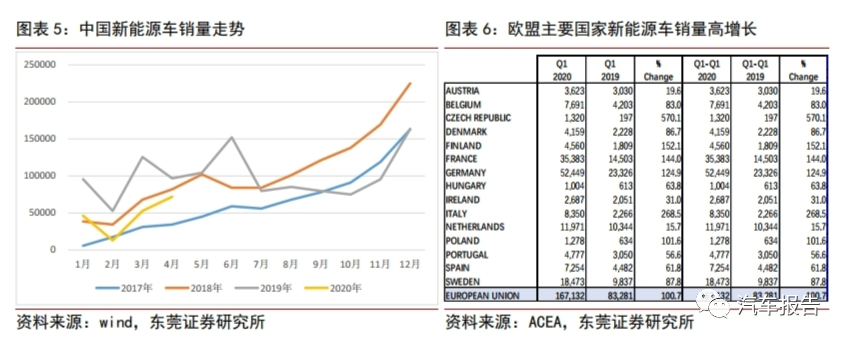

1.2 新能源車(chē)銷(xiāo)量:中國(guó)承壓,歐洲表現(xiàn)靚麗中國(guó)1-4月份新能源車(chē)?yán)塾?jì)銷(xiāo)量約18萬(wàn)輛,同比下降約50%。1/2/3/4月銷(xiāo)量同比下降52%/76%/58%/26%,下降較為明顯,但降幅在4月份開(kāi)始收窄。 歐盟新能源車(chē)銷(xiāo)量維持高增長(zhǎng),2020Q1歐盟新能源車(chē)銷(xiāo)量約16.7萬(wàn)輛,同比增長(zhǎng)約100%。2020Q1電車(chē)滲透率達(dá)到約7%,2019年Q1為2.5%,滲透率大幅提升。

2020年4月/5月,德國(guó)電車(chē)銷(xiāo)量依舊維持高增長(zhǎng),2020年4月插電式注冊(cè)量0.56萬(wàn)臺(tái),同比增長(zhǎng)87%,純電動(dòng)注冊(cè)量0.46萬(wàn),同比下降約3%,表現(xiàn)顯著好于整個(gè)汽車(chē)市場(chǎng)。2020年5月,德國(guó)插電式銷(xiāo)量0.67萬(wàn)輛,同比增長(zhǎng)107%,純電動(dòng)銷(xiāo)量0.56萬(wàn)臺(tái),同比增長(zhǎng)21%。

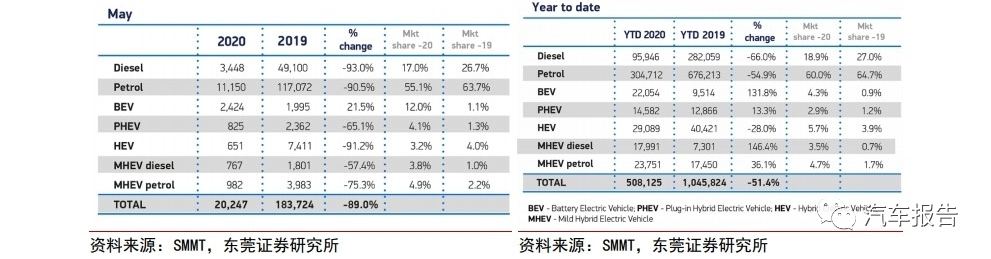

英國(guó)5月新車(chē)注冊(cè)量為2萬(wàn)臺(tái),同比下降89%,而插電式注冊(cè)量為825輛,同比下降65%,純電動(dòng)注冊(cè)0.24萬(wàn)臺(tái),同比增長(zhǎng)22%。5月英國(guó)電車(chē)滲透率提升到16%,而同期滲透率約2%。1-5月,英國(guó)純電動(dòng)注冊(cè)量為2.2萬(wàn)輛,同比增長(zhǎng)132%,插電式1.46萬(wàn)輛,同比增長(zhǎng)13.3%,而1-5月英國(guó)新車(chē)注冊(cè)量同比下降約51%。電動(dòng)車(chē)注冊(cè)量增速明顯高于整個(gè)英國(guó)汽車(chē)市場(chǎng)增速,滲透率由2%提升到7%。

法國(guó)5月乘用車(chē)注冊(cè)量為96310輛,純電車(chē)注冊(cè)量4112輛,同比增長(zhǎng)34%;插電混動(dòng)車(chē)注冊(cè)量3064輛,同比增長(zhǎng)134%,滲透率3%;新能源車(chē)整體滲透率7%。

1.3 全球整車(chē):Q1受中國(guó)拖累,Q2受歐美影響大我們?cè)谶@里主要分析全球核心主機(jī)廠2020年H1銷(xiāo)量數(shù)據(jù),整體來(lái)看,2020年Q1在中國(guó)區(qū)占比較大的受拖累比較明顯,而2020年Q2歐美等地占比較大的受拖累比較明顯。

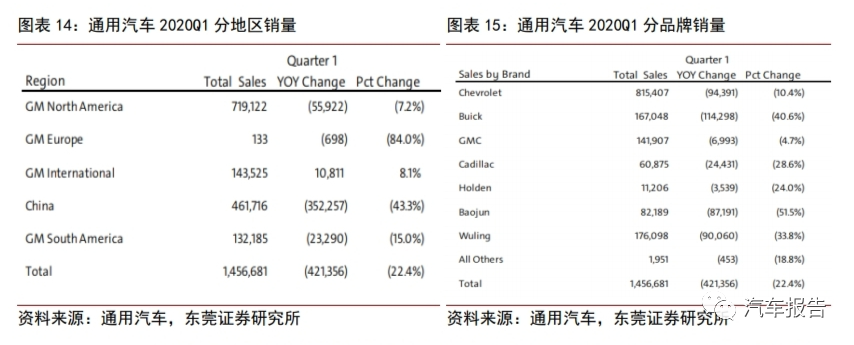

首先美系,通用汽車(chē)2020Q1銷(xiāo)量為146萬(wàn)輛,同比下降22.4%。分地區(qū)來(lái)看,中國(guó)區(qū)銷(xiāo)量下降43.3%,北美銷(xiāo)量下降7.2%,受中國(guó)區(qū)拖累比較明顯。具體到品牌上,主要受寶駿、別克、五菱、卡迪拉克拖累比較明顯。其中,寶駿銷(xiāo)量下降約51.5%,別克下降約40.6%,五菱同比下降約33.8%。

福特汽車(chē)2020Q1銷(xiāo)量142.5萬(wàn)輛,同比下降21%,中國(guó)區(qū)占比較小,受拖累不是很明顯。歐洲銷(xiāo)量占比約26%,同比下降約25%,北美占比約55%,同比下降18%。福特汽車(chē)2020Q1全球市場(chǎng)份額為6%,與2019年持平。北美市場(chǎng)份額為13.6%,較2019Q1持平。歐洲市場(chǎng)份額約6.9%,較2019Q1的7.6%下降明顯。

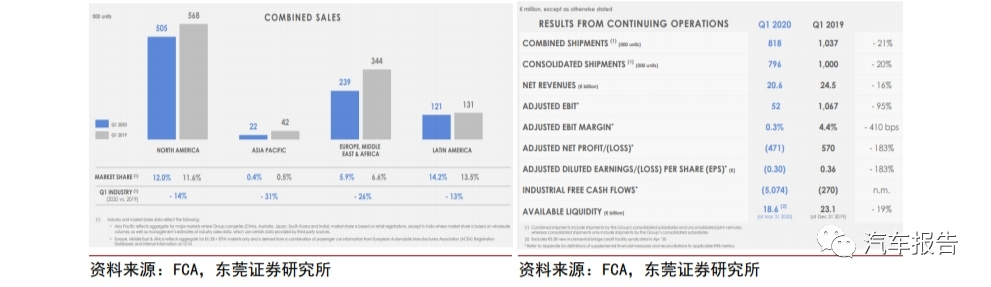

菲亞特克萊斯勒2020年Q1交付量約81.8萬(wàn)輛,同比下降21%。北美地區(qū)銷(xiāo)量2020Q1銷(xiāo)量50.5萬(wàn)輛,占約57%,同比下降14%,市場(chǎng)份額為12%,較2019Q1的11.6%有所提升。歐洲、中東、非洲地區(qū)銷(xiāo)量約23.9萬(wàn)輛,占比約27%,同比下降26%,市場(chǎng)份額為5.9%,較2019Q1下降約0.7個(gè)百分點(diǎn)。拉美地區(qū)銷(xiāo)量約12.1萬(wàn)輛,占比約14%,同比下降13%,市場(chǎng)份額約14%,較同期略有提升。

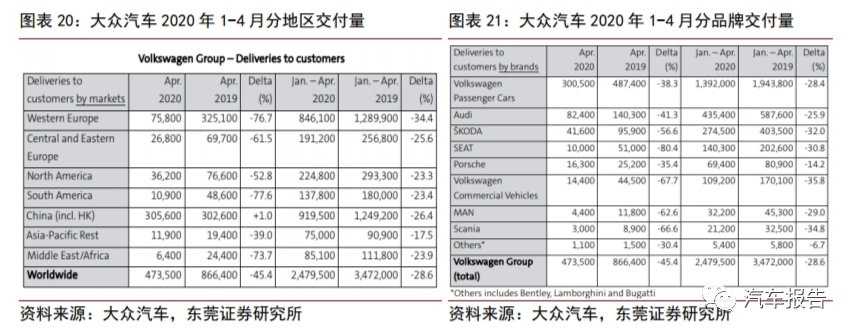

大眾汽車(chē)2020年1-4月累計(jì)交付量為248萬(wàn)輛,同比下降約28.6%。分地區(qū)來(lái)看,中國(guó)區(qū)交付量為92萬(wàn)輛,同比下降26.4%,4月中國(guó)區(qū)強(qiáng)勢(shì)復(fù)蘇,交付量為31萬(wàn)輛,同比增長(zhǎng)1%。而4月西歐銷(xiāo)量大幅下降,同比下降76.7%,形成明顯拖累。分品牌來(lái)看,奧迪1-4月銷(xiāo)量下降26%,大眾乘用車(chē)銷(xiāo)量下降28%,保時(shí)捷下降14.2%。

寶馬集團(tuán)2020Q1交付量47.7萬(wàn)輛,同比下降20.6%,其中中國(guó)大陸交付量11.6萬(wàn)輛,同比下降30.9%,歐洲交付量22萬(wàn)輛,同比下降18%,美國(guó)交付量8.2萬(wàn)輛,同比下降17.6%。分品牌來(lái)看,寶馬交付量41萬(wàn)輛,同比下降20.1%,mini品牌交付量6.4萬(wàn)輛,同比下降23%。寶馬集團(tuán)Q1銷(xiāo)量主要受中國(guó)區(qū)拖累,Q2預(yù)計(jì)受歐美拖累。

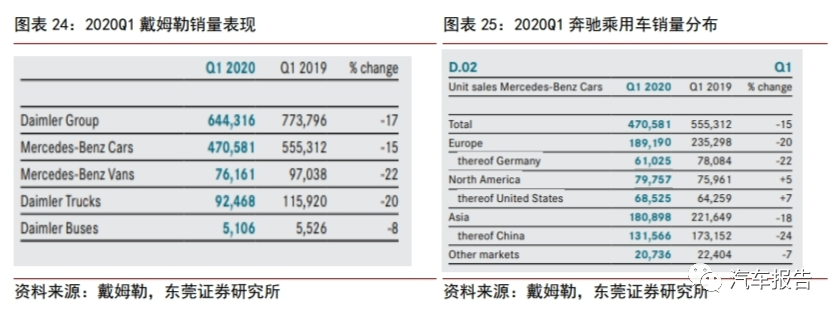

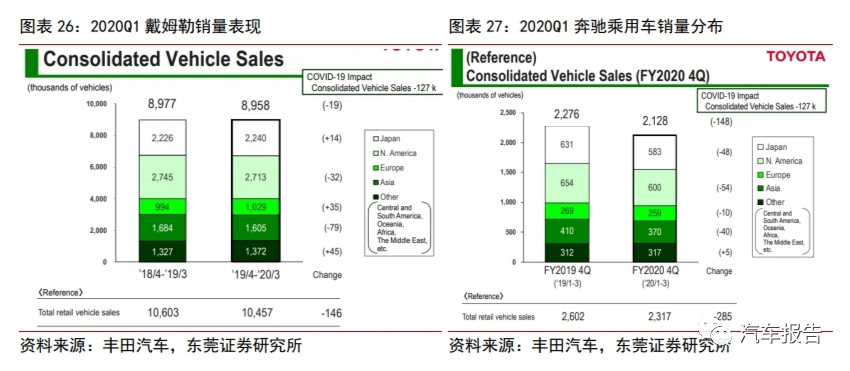

戴姆勒集團(tuán)2020Q1銷(xiāo)量64.4萬(wàn)輛,同比下降17%。集團(tuán)Q1合計(jì)銷(xiāo)量64萬(wàn)輛,同比下降17%,其中奔馳乘用車(chē)銷(xiāo)量47萬(wàn)輛,同比下降15%,奔馳商務(wù)車(chē)銷(xiāo)量7.6萬(wàn)輛,同比下降22%,戴姆勒卡車(chē)Q1銷(xiāo)量9萬(wàn)輛,同比下降20%,大巴車(chē)銷(xiāo)量5106輛,同比下降8%。奔馳乘用車(chē)分地區(qū)來(lái)看,歐洲銷(xiāo)量約19萬(wàn)輛,同比下降20%,北美銷(xiāo)量約8萬(wàn)輛,同比增長(zhǎng)5%,中國(guó)銷(xiāo)量13萬(wàn)輛,同比下降24%。

豐田汽車(chē)2020財(cái)年(201904-202003)銷(xiāo)量896萬(wàn),同比基本持平。2020Q1豐田汽車(chē)銷(xiāo)量213萬(wàn),同比7%。2020Q1日本占比27%,同比下降8%;北美地區(qū)占比28%,同比下降8%;亞洲銷(xiāo)量占比17%,同比下降10%。

本田集團(tuán)2020財(cái)年(2019.4-2020.3)汽車(chē)銷(xiāo)量479萬(wàn),同比下降約10%,其中2020Q1銷(xiāo)量98萬(wàn),同比下降約28%,主要受亞洲地區(qū)拖累。2020Q1日本地區(qū)銷(xiāo)量占比19%,北美地區(qū)銷(xiāo)量占比43%,亞洲地區(qū)占比30%,亞洲地區(qū)2020Q1銷(xiāo)量同比下降約44%形成拖累。

現(xiàn)代汽車(chē)1-4月零售106萬(wàn)輛,同比下降26%。其中韓國(guó)下降10%,占比22%;美國(guó)下降19%,占比23%;中國(guó)銷(xiāo)量下降37%,占比約10%。4、5月份受美國(guó)疫情影響,銷(xiāo)量下降明顯。

標(biāo)致集團(tuán)2020年1-4月銷(xiāo)量68萬(wàn)輛,同比下降約43%,歐洲銷(xiāo)量占比85%,同比下降44.4%,其中歐洲4月銷(xiāo)量?jī)H3萬(wàn)輛,同比下降88%。看標(biāo)致汽車(chē)2020Q1不同動(dòng)力系統(tǒng)結(jié)構(gòu),電動(dòng)車(chē)銷(xiāo)量增長(zhǎng)明顯,2020Q1銷(xiāo)量達(dá)1.4萬(wàn)輛,同比增長(zhǎng)約7倍,滲透率達(dá)2%。

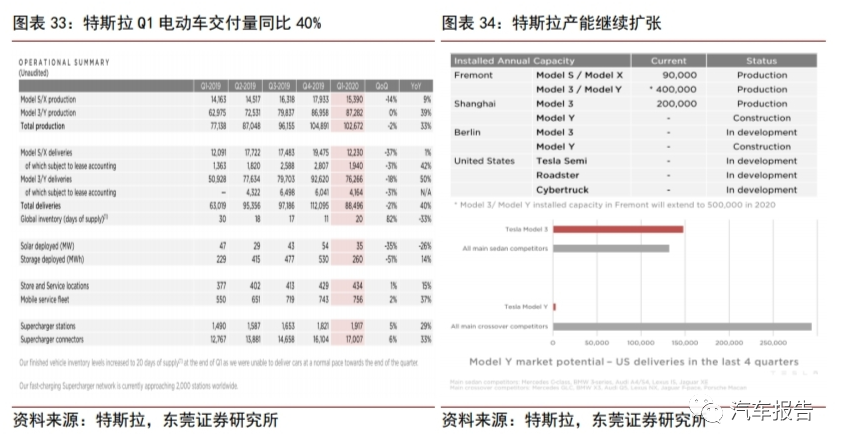

特斯拉維持高增長(zhǎng),繼續(xù)引領(lǐng)電動(dòng)車(chē)行業(yè)。2020Q1特斯拉交付量為8.8萬(wàn)輛,同比增長(zhǎng)40%,產(chǎn)量為10萬(wàn)輛,同比增長(zhǎng)33%,盡管受疫情影響,但公司銷(xiāo)量依舊維持高增長(zhǎng)。2020年公司產(chǎn)能為79萬(wàn)輛,增長(zhǎng)車(chē)型主要來(lái)源于model3及Y。

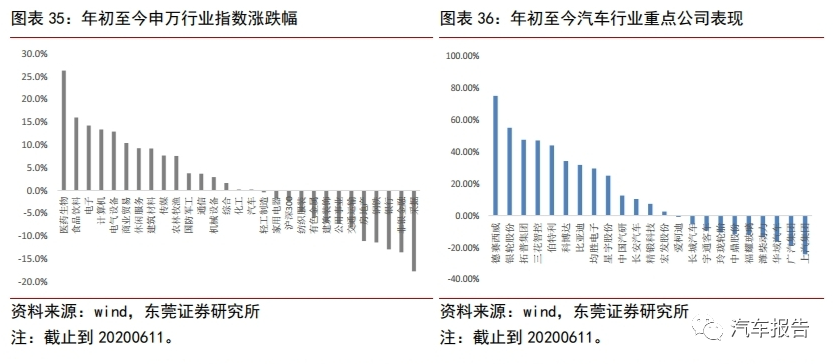

1.4 資本市場(chǎng):高度分化,資本青睞電動(dòng)智能互聯(lián)年初至今(截至20200611),申萬(wàn)汽車(chē)上漲0.20%,滬深300指數(shù)下跌2.46%,與我們年初的判斷一致,我們認(rèn)為,2020年汽車(chē)指數(shù)大概率跑贏滬深300指數(shù)。從重點(diǎn)公司來(lái)看,表現(xiàn)分化非常嚴(yán)重。與電動(dòng)智能互聯(lián)相關(guān)的公司漲幅靠前,絕對(duì)收益明顯,比如熱管理的三花智控、銀輪股份(包括國(guó)六影響);智能座艙的德賽西威;電子電氣化的科博達(dá)、伯特利、均勝電子、星宇股份等。

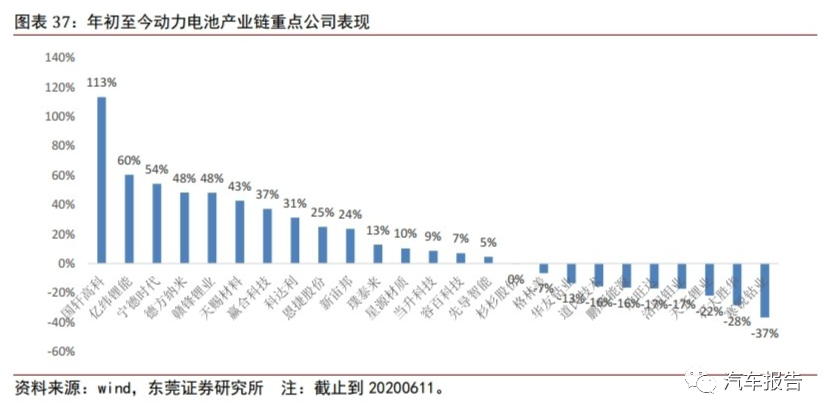

年初至今(截止到20200611),動(dòng)力電池產(chǎn)業(yè)鏈表現(xiàn)也有所分化,動(dòng)力電池、負(fù)極、隔膜、鐵鋰、電解液環(huán)節(jié)表現(xiàn)較好,鈷、三元正極環(huán)節(jié)表現(xiàn)一般,主要受鈷價(jià)下跌以及特斯拉無(wú)鈷電池預(yù)期影響。整體來(lái)看,龍頭的表現(xiàn)好于二線公司,呈現(xiàn)強(qiáng)者恒強(qiáng)局面。

02

2020下半年展望:維持峰回路轉(zhuǎn)判斷

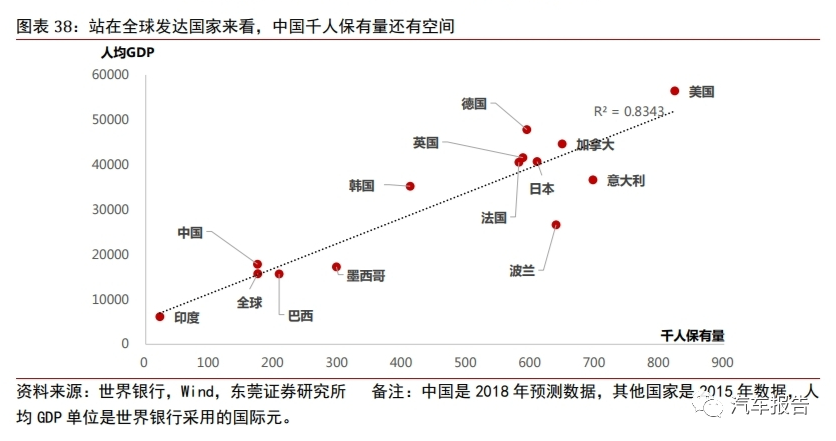

放眼全球,中國(guó)汽車(chē)行業(yè)大而不強(qiáng),未來(lái)仍具備成長(zhǎng)空間,零部件尤甚,過(guò)去5年中國(guó)零部件公司成長(zhǎng)速度顯著高于全球主要零部件公司;我們認(rèn)為站在當(dāng)前,對(duì)汽車(chē)行業(yè)無(wú)需悲觀,最壞的情況預(yù)計(jì)已過(guò),繼續(xù)邊際改善有望;長(zhǎng)期來(lái)看,便宜是硬道理,目前安全墊高,放眼全球,考慮到增長(zhǎng)潛力,中國(guó)汽車(chē)上市公司目前估值處于低位;以及我們對(duì)歷史汽車(chē)指數(shù)相對(duì)收益進(jìn)行復(fù)盤(pán),結(jié)合基本面判斷,維持2020年年度策略報(bào)告觀點(diǎn)“峰回路轉(zhuǎn)”。2.1 長(zhǎng)期仍具備空間,零部件成長(zhǎng)空間大長(zhǎng)期來(lái)看,中國(guó)汽車(chē)潛在需求仍存空間。我們比較了全球主要經(jīng)濟(jì)體汽車(chē)千人保有量情況,2015年千人保有量美國(guó)為823輛,日本為609輛,德國(guó)為593輛,韓國(guó)為411輛,預(yù)計(jì)中國(guó)2018年為174輛。整體上來(lái)看,中國(guó)汽車(chē)保有量仍存在空間。但預(yù)計(jì)周期屬性更強(qiáng),成長(zhǎng)屬性相對(duì)變?nèi)酢iL(zhǎng)期來(lái)看,一個(gè)國(guó)家汽車(chē)保有量與GDP高度相關(guān),中國(guó)未來(lái)汽車(chē)保有量很大程度上取決于中國(guó)經(jīng)濟(jì)發(fā)展速度與質(zhì)量。

2018年中國(guó)汽車(chē)產(chǎn)量占全球約30%,是當(dāng)之無(wú)愧的汽車(chē)生產(chǎn)大國(guó)。2018年全球汽車(chē)產(chǎn)量約9563萬(wàn)輛,中國(guó)產(chǎn)量為2781萬(wàn)輛,占全球比重29%。乘用車(chē)中國(guó)2018年產(chǎn)量為2353萬(wàn)輛,占全球比重為33%,產(chǎn)量全球第一。

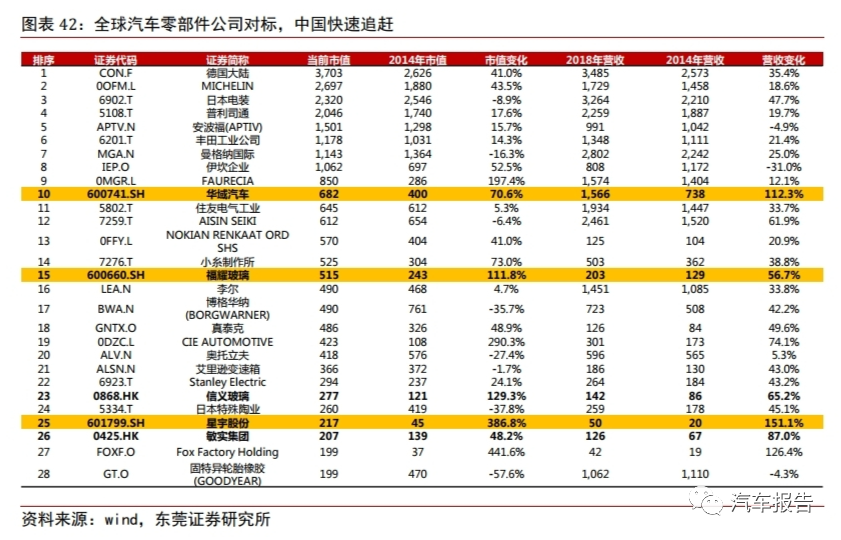

但是,我們縱觀全球主要資本市場(chǎng)與核心汽車(chē)強(qiáng)國(guó),中國(guó)汽車(chē)行業(yè)大而不強(qiáng),缺乏具備競(jìng)爭(zhēng)力的企業(yè),數(shù)量眾多。根據(jù)我們的初步統(tǒng)計(jì),汽車(chē)強(qiáng)國(guó)如德國(guó)、日本、美國(guó)等,這些國(guó)家所在資本市場(chǎng)汽車(chē)股數(shù)量明顯少于中國(guó)A股,但大市值公司居多,中國(guó)在這方面還具備空間,中國(guó)A股汽車(chē)行業(yè)千億市值公司占比不到2%。

值得重視的是,過(guò)去幾年,中國(guó)汽車(chē)行業(yè)公司正在崛起。我們以零部件行業(yè)為例,統(tǒng)計(jì)全球主要零部件公司過(guò)去5年市值變化及營(yíng)收變化,我們發(fā)現(xiàn)中國(guó)零部件企業(yè)成長(zhǎng)速度驚人,明顯快于全球主要零部件公司。我們認(rèn)為中國(guó)零部件公司成長(zhǎng)空間大。

整車(chē)在于抓周期,零部件長(zhǎng)期成長(zhǎng)空間或更優(yōu)從戴姆勒、豐田、通用、福特等全球國(guó)際車(chē)企股價(jià)走勢(shì)來(lái)看,波動(dòng)較大,抓周期較為重要。此外,優(yōu)秀車(chē)企比如豐田等伴隨其研發(fā)投入,順應(yīng)行業(yè)趨勢(shì),股價(jià)整體呈現(xiàn)向上趨勢(shì)。但如果忽略周期因素,做長(zhǎng)期投資,戴姆勒從2000年至今收益率為負(fù),豐田近20年復(fù)合收益率約3%,通用近9年復(fù)合收益率約4.5%,福特近39年復(fù)合收益率約6.7%。我們認(rèn)為,伴隨中國(guó)汽車(chē)銷(xiāo)量進(jìn)入穩(wěn)定增長(zhǎng)態(tài)勢(shì),抓準(zhǔn)周期成為投資汽車(chē)整車(chē)股的重要因素。當(dāng)然,中國(guó)自主品牌目前競(jìng)爭(zhēng)格局分散,未來(lái)市占率提升亦是重要變量。

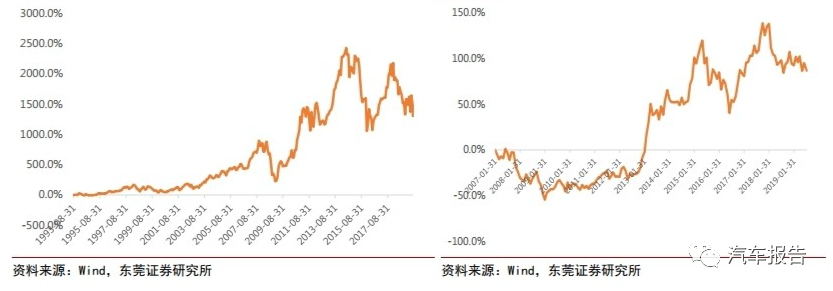

我們認(rèn)為中國(guó)零部件公司相較于整車(chē)成長(zhǎng)性更大,一方面,中國(guó)零部件企業(yè)可以伴隨優(yōu)秀的自主品牌成長(zhǎng),另外一方面,零部件公司具備進(jìn)口替代、全球化成長(zhǎng)路線,優(yōu)秀的企業(yè)天花板較高,反應(yīng)到股價(jià)上,預(yù)計(jì)優(yōu)秀零部件企業(yè)周期屬性相對(duì)更弱,成長(zhǎng)屬性更強(qiáng)。比如博格華納,公司是汽車(chē)動(dòng)力系統(tǒng)領(lǐng)先企業(yè),近26年(考慮到疫情,統(tǒng)計(jì)到2019年下半年,下同)股價(jià)年化復(fù)合收益率為11%,超過(guò)標(biāo)普500指數(shù)約7%的復(fù)合年化收益率。博格華納股價(jià)在2014年6月創(chuàng)歷史新高,近幾年波動(dòng)有所加大,其成長(zhǎng)周期跨度好于整車(chē)。普利司通年化收益率約6%,日經(jīng)225年化收益率約2%,遠(yuǎn)高于指數(shù)。

曼格納國(guó)際主營(yíng)動(dòng)力、座椅等模塊及系統(tǒng),是全球領(lǐng)先的汽車(chē)零部件公司,公司近33年股價(jià)復(fù)合收益率約11%,超過(guò)標(biāo)普500指數(shù)約8%復(fù)合年化收益率。李爾是全球領(lǐng)先的座椅制造廠商,公司2018年實(shí)現(xiàn)營(yíng)收1451億元,同比增長(zhǎng)3.33%,實(shí)現(xiàn)凈利潤(rùn)78.9億元,同比下降12.5%。公司近10年股價(jià)復(fù)合收益率約15%,高于標(biāo)普500指數(shù)約11%的收益率。

2.2便宜是硬道理,PB處于歷史底部目前申萬(wàn)汽車(chē)行業(yè)PB為1.56倍,處于歷史底部區(qū)間,歷史分位數(shù)12%位置。

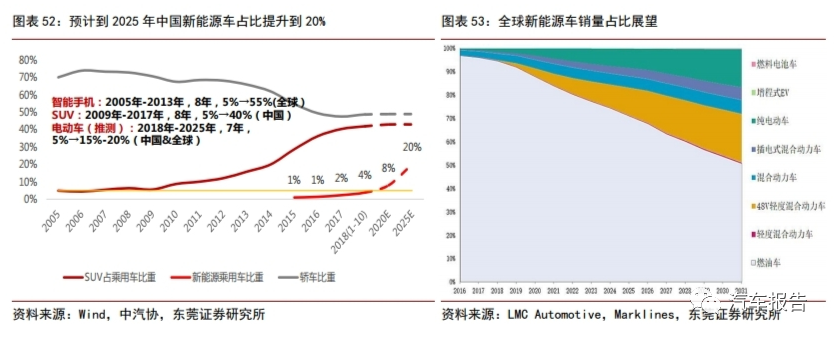

03電動(dòng)車(chē):維持“2020年需樂(lè)觀”觀點(diǎn)正如我們?cè)?020年年度策略報(bào)告中所論述:“電動(dòng)車(chē),我們認(rèn)為2020年需樂(lè)觀,供給端產(chǎn)品豐富,看好尤其是鋰電池產(chǎn)業(yè)鏈。大眾MEB平臺(tái)、特斯拉產(chǎn)業(yè)鏈值得關(guān)注。”電動(dòng)化大勢(shì)所趨,工信部預(yù)計(jì)到2025年新能源車(chē)銷(xiāo)量占比提升到20%,國(guó)際化車(chē)企持續(xù)發(fā)力,歐洲銷(xiāo)量維持樂(lè)觀。大眾計(jì)劃到2025年新能源車(chē)占比提升到20%-25%,戴姆勒集團(tuán)計(jì)劃到2022年新能源車(chē)銷(xiāo)量占比提升到15%-25%,國(guó)際化車(chē)企引領(lǐng)。參考智能手機(jī)替代傳統(tǒng)手機(jī)路徑,SUV替代轎車(chē)路徑,智能手機(jī)占比從2005年的5%提升到2013年的55%(全球),SUV從2009年占比5%提升到2017年的40%(中國(guó)),結(jié)合國(guó)際整車(chē)廠商規(guī)劃、工信部規(guī)劃及LMCAutomotive預(yù)測(cè),預(yù)計(jì)到2025年全球新能源車(chē)占比由目前約2%提升到15%-20%。2021年歐洲碳排放嚴(yán)格要求及特斯拉,中國(guó)補(bǔ)貼延長(zhǎng)引領(lǐng),歐洲加大補(bǔ)貼力度,維持對(duì)未來(lái)1年電動(dòng)車(chē)產(chǎn)業(yè)鏈的樂(lè)觀預(yù)期。

04

投資策略:精選賽道,以“龍”為首我們認(rèn)為中國(guó)汽車(chē)零部件企業(yè)成長(zhǎng)空間大,對(duì)于二級(jí)市場(chǎng)投資,尋找具備進(jìn)口替代或全球化發(fā)展路徑的標(biāo)的,當(dāng)然這個(gè)前提是公司所在賽道必須具備一定前景(包括電動(dòng)化、智能化、互聯(lián)網(wǎng)化等),擁有較大的市場(chǎng)空間。在核心賽道一致前提下,龍頭公司得益于其資本優(yōu)勢(shì),勝出概率更大。而對(duì)于整車(chē)的投資,在中國(guó)汽車(chē)銷(xiāo)量增速放緩背景下,預(yù)計(jì)周期屬性更強(qiáng),建議把握周期,順勢(shì)而為,兼顧尋找市占率能夠提升的優(yōu)質(zhì)標(biāo)的。

站在當(dāng)前,2020年疫情成為干擾項(xiàng),但不改復(fù)蘇趨勢(shì),我們判斷全球汽車(chē)銷(xiāo)量在Q3預(yù)計(jì)出現(xiàn)修復(fù),中國(guó)Q2已經(jīng)明顯修復(fù)。建議重點(diǎn)關(guān)注:華域汽車(chē)、廣汽集團(tuán)、三花智控、中國(guó)汽研、德賽西威、拓普集團(tuán)等。

中國(guó)電動(dòng)車(chē)產(chǎn)業(yè)鏈齊全,具備完善的上下游產(chǎn)業(yè)鏈基礎(chǔ),在全球競(jìng)爭(zhēng)力較強(qiáng)。盡管目前相關(guān)公司估值處于較高位置,但長(zhǎng)期我們?nèi)匀粓?jiān)定看好,基本面確定性較高,建議積極把握估值切換機(jī)會(huì)。建議重點(diǎn)關(guān)注:贛鋒鋰業(yè)、寧德時(shí)代、新宙邦、當(dāng)升科技、璞泰來(lái)、恩捷股份、華友鈷業(yè)。

責(zé)任編輯:lq

-

乘用車(chē)

+關(guān)注

關(guān)注

0文章

249瀏覽量

10696 -

新能源車(chē)

+關(guān)注

關(guān)注

3文章

643瀏覽量

24543 -

純電動(dòng)

+關(guān)注

關(guān)注

0文章

89瀏覽量

11804

原文標(biāo)題:全球主要國(guó)家車(chē)企發(fā)展報(bào)告(2020年總結(jié)及趨勢(shì))

文章出處:【微信號(hào):qidianxiehui,微信公眾號(hào):深圳市汽車(chē)電子行業(yè)協(xié)會(huì)】歡迎添加關(guān)注!文章轉(zhuǎn)載請(qǐng)注明出處。

發(fā)布評(píng)論請(qǐng)先 登錄

物聯(lián)網(wǎng)未來(lái)發(fā)展趨勢(shì)如何?

恩智浦發(fā)布2024年企業(yè)可持續(xù)發(fā)展報(bào)告

2024-2025年新車(chē)及供應(yīng)商發(fā)展趨勢(shì)分析

2024年AI編程技術(shù)與工具發(fā)展總結(jié)

比亞迪躋身2024全球車(chē)企銷(xiāo)量前十名

2024年risc-v的發(fā)展總結(jié)

CES2025趨勢(shì)動(dòng)向總結(jié)報(bào)告:二十八項(xiàng)主要趨勢(shì)特點(diǎn)

長(zhǎng)安汽車(chē)成為國(guó)家數(shù)據(jù)安全合規(guī)車(chē)企之一

長(zhǎng)安汽車(chē)董事長(zhǎng)朱華榮論全球車(chē)企合作新趨勢(shì)

11月全球車(chē)企銷(xiāo)量榜:豐田領(lǐng)跑,比亞迪躍居第二

Cloudflare發(fā)布2024年度互聯(lián)網(wǎng)流量趨勢(shì)報(bào)告

大電流鐵氧體磁片行業(yè)技術(shù)發(fā)展趨勢(shì)及市場(chǎng)空間預(yù)測(cè)報(bào)告

2024年新能源汽車(chē)Q3季報(bào):傳統(tǒng)車(chē)企車(chē)機(jī)表現(xiàn)逆襲

2024年汽車(chē)操作系統(tǒng)趨勢(shì)及TOP10分析報(bào)告

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評(píng)論