一文分析2020年全球及中國市場的外部存儲

一文分析2020年全球及中國市場的外部存儲

20Q2的全球外部存儲銷售額為49.7億美元,較19Q2增長0.02%。固態陣列(SSA)的收入增長了3.7%,而硬盤/混合陣列的收入下降了2.8%。亞太地區以中國為首,回升至18.9%的增速,同比增長42.3%。

第二部分是一個總覽,列出TOP5廠商的變化和背后的原因。從Gartner的觀點看,幸虧有了華為的OceanStor 100D,才保住了Q2全球存儲市場沒有下滑。看來Gartner對OceanStor 100D印象很深刻啊。

20季度第二季度外部存儲系統的供應商收入為49.7億美元,同比增長0.02%。增長的原因是2020年華為發布了分布式存儲OceanStor 100D在中國取得重大勝利的結果。不包括OceanStor 100D,整體存儲收入為48.6億美元,同比下降2.0%。OceanStor 100D是華為分布式存儲戰略的重點。

主存儲需求仍然疲弱,收入同比下降5.9%。專用備份設備和用于非結構化數據的輔助存儲分別增長了1.1%和43.6%。本季度,亞太地區以同比增長18.9%的增速反彈至增長,其中以中國增長42.3%為首。美洲,EMEA和日本的存儲銷售額分別下降了7.0%,2.7%和5.3%。除華為,IBM和富士通以外,大多數技術提供商的收入均同比下降,其中:

戴爾技術,-10.1%

富士通,5.3%

日立-5.0%

惠普企業(HPE),-22.7%

華為67.7%

IBM,12.5%

NetApp,-4.0%

甲骨文,-3.9%

純存儲,-4.6%

注意:不包括OceanStor 100D,華為的同比增長38.5%。

固態陣列(SSA)的收入在20年第二季度增長了3.7%,扭轉了20年第一季度的下降趨勢,而硬盤驅動器/混合陣列下降了2.8%。SSA是主存儲的主要平臺,占主存儲收入的56.9%,但僅占輔助存儲收入的10.0%。前五名SSA供應商合在一起占全球SSA收入的82.8%:

戴爾技術,27.3%

NetApp,17.7%

IBM,15.8%

純存儲,11.2%

華為,10.8%

在前五名廠商中,IBM和華為與去年同期相比增加了他們的SSA市場份額。

Gartner的報告信息量很少,就這么點內容。但是,Gartner給出了其原始數據,幾萬行的一個Excel表格。西瓜哥花了一個周末時間,鉆研分析這些數據,給大家一個從西瓜哥角度出發的一個獨家的詳細解讀。

我想了一下,感覺一個季度的時間長度太短了,因此,我的分析長度就以上半年為單位吧。另外,本來這個周末要上Netflix刷韓劇的,現在全投入時間做數據透視工作去了,后面有一部分詳細的分析,俺就設置為收費閱讀了,不好意思。

市場概覽

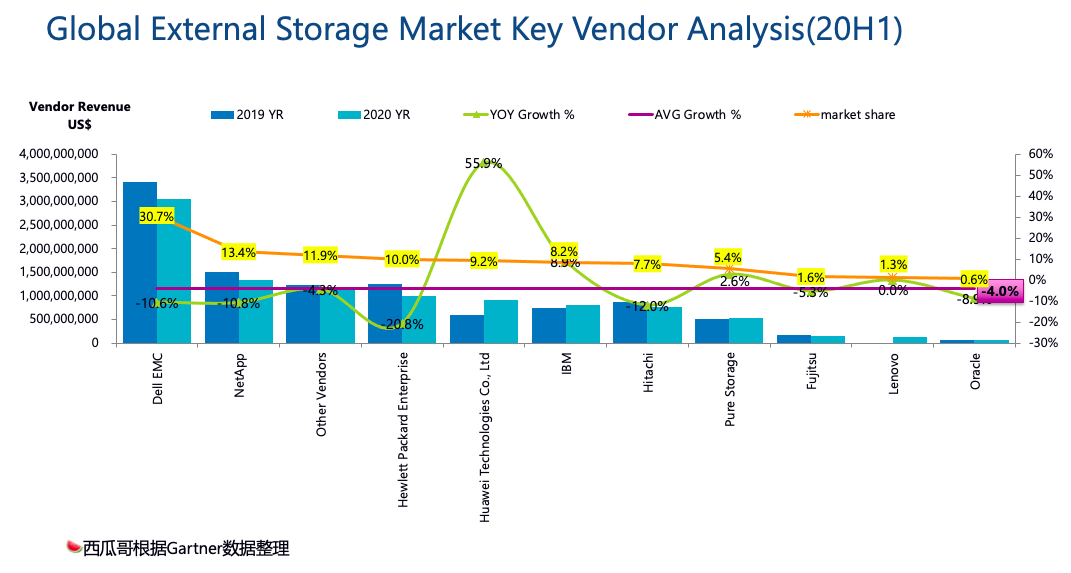

今年上半年,全球外部存儲同比整體下滑了4%。這個其實可以理解,因為雖然Q2由于中國高速增長,全球沒有下滑,但Q1下滑有點多,因此上半年整體還是受到疫情影響,全球都是下滑的。

TOP3公司是Dell EMC、NetApp和HPE,但都有兩位數的下滑,HPE的下降幅度甚至超過了20%。華為排名第4,增長率是55.9%,為全球最高。IBM由于趕上大型機的升級換代,保住了增長,排在第5。全閃存廠商Pure Storage排名第7,雖然還在增長,但增幅只有2.6%了。聯想首次入圍全球TOP10,剛單列出來,因此無法算增長率(后同)。

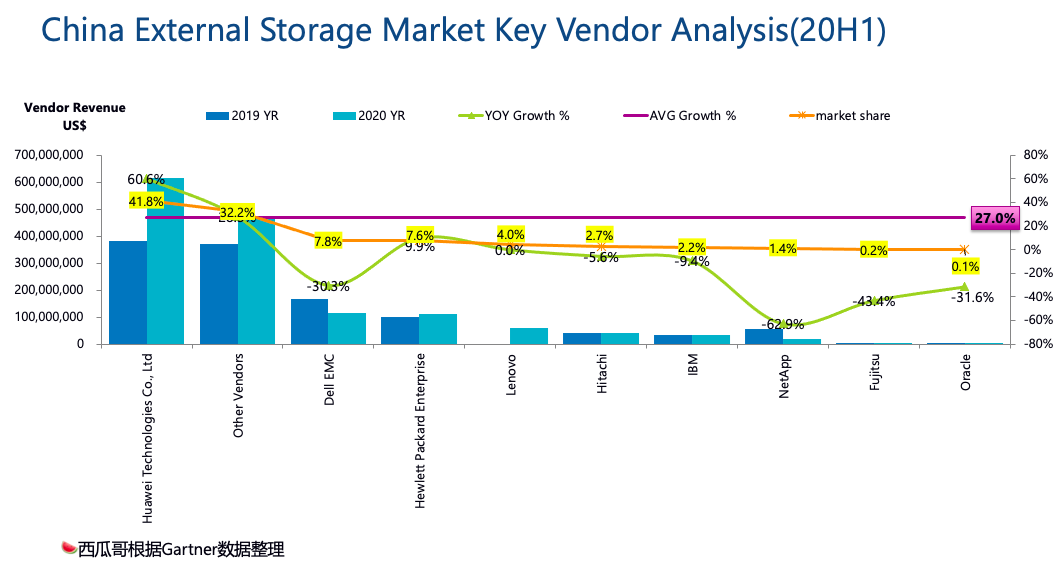

至于中國上半年的外部存儲市場,同比增長了27%,恢復了高速的增長。這也側面反映了中國在疫情控制方面做得非常成功,生產秩序基本恢復正常。

華為當然還是第一,份額超過40%;其增長率是60%,比全球還高一些。其他廠商除了HPE有近10%的增幅,其余都在下滑。Dell EMC下滑的幅度超過30%,差點老二的位置不保。

如果不算中國,整個海外市場上半年外部存儲下降了8%。

從海外市場來看,華為的增長率也有46.9%,也是全球最高的。說明華為存儲不是只吃軟飯的,不僅僅依靠國內市場,海外的成績也非常不錯。

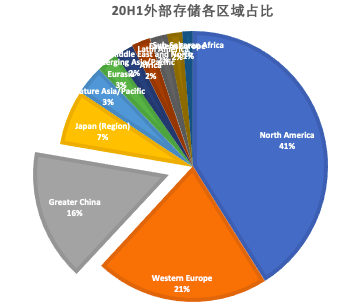

我們看一下中美的固態存儲占比情況。我們看到,北美市場SSA占比已經超過50%了,但大中華地區的SSA占比只有20%多,大約只有北美的一半比例。

由于中國存儲在上半年一枝獨秀,大中華區的外部存儲占比不斷上升,高達16%了,當然,離北美的41%還是有非常大的差距。

后面我們展開詳細分析,分析全閃存陣列(Gartner叫固態陣列,縮寫SSA)、第二存儲(輔助存儲,我一般叫分布式存儲)、備份恢復存儲(我一般叫災備一體機)各個廠商的表現,分布式存儲和災備一體機我還詳細到產品級別,看具體的產品的市場表現。

責任編輯人:CC

-

存儲

+關注

關注

13文章

4507瀏覽量

87088 -

外部存儲器

+關注

關注

0文章

13瀏覽量

10396

原文標題:2020上半年外部存儲全球及中國市場分析(根據Gartner 2Q20數據)

文章出處:【微信號:High-end_Storage,微信公眾號:高端存儲知識】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

工商網監

工商網監

評論