") 中國手機江湖十年:老炮猶在,只是“換了人間”

中國手機江湖十年:老炮猶在,只是“換了人間”

文/云鵬

來源:智東西(ID:zhidxcom)

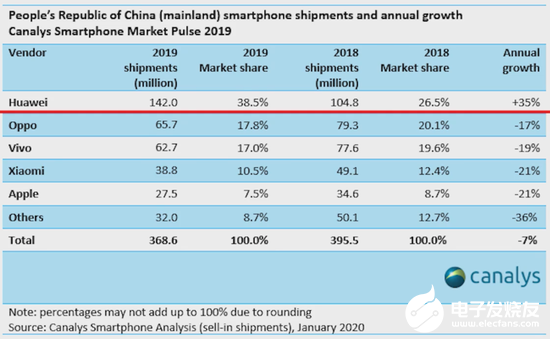

今年5月以來的美國芯片限令,讓華為的手機業(yè)務發(fā)展陷入了前所未有的困境中,雖然2019年華為以1.42億部的出貨量、38.5%的市場份額穩(wěn)居國內(nèi)智能手機市場第一,但其后續(xù)的發(fā)展仍然畫著一個問號。

2014年6月,運營商補貼的終止標志著“中華酷聯(lián)(中興、華為、酷派、聯(lián)想)”時代的結(jié)束,僅有華為一家幸存,而中興、聯(lián)想和酷派的手機業(yè)務都已經(jīng)逐漸邊緣化。但從去年5月至今,華為高端芯片遇劫,中興、聯(lián)想和酷派則一點“沒閑著”。

2019年11月,聯(lián)想“復活”了15年前的Razr V3,憑借一部“刀鋒”折疊屏手機顛覆了傳統(tǒng)大眾對折疊屏形態(tài)的認知;今年9月初,中興搶在小米、OV之前,首發(fā)了屏下攝像頭手機,將手機屏幕之戰(zhàn)引向新的階段;酷派在手機上沒動靜,但直接在7月甩出了自家首款輕量級一體式AR眼鏡。

中國手機江湖這十年,這些老炮猶在,只是“換了人間”。中華酷聯(lián)的十年輪回是中國手機江湖的巨大變遷,也是中國通信技術(shù)產(chǎn)業(yè)以及智能手機市場大變局的縮影。

沒人可以永遠強大,亦如沒人會一直安于沉寂。中興、聯(lián)想、酷派這些手機圈的“沒落貴族”,仍然玩的起勁。而華為這位當今機圈的巨人,則似乎被戳中了“阿喀琉斯之踵”。

從2011年起這近十年,中華酷聯(lián)手機業(yè)務到底發(fā)展的怎么樣,是另辟蹊徑,還是艱難求生?而在5G、AIoT、大數(shù)據(jù)、云服務的時代背景下,中興加碼5G芯片、新基建,聯(lián)想入局數(shù)據(jù)中心,酷派對智慧城市頗感興趣,發(fā)力B端業(yè)務,他們的葫蘆里到底賣的什么藥?

本文福利:從百機大戰(zhàn)到強者愈強,5G手機時代又是誰領風騷?推薦深度報告《以史為鑒:從中國手機產(chǎn)業(yè)格局的演變之路看5G手機未來之戰(zhàn)》,公眾號對話框回復【手機】下載。

從四家占去四成市場,到三家不足3%

雖然說,“好漢不提當年勇”,但中華酷聯(lián)當年,的確是真的勇。

2011年的國產(chǎn)手機市場,可以說是被中興、華為、酷派所主導,而2012年,聯(lián)想通過全渠道、多產(chǎn)品線的布局,殺入市場,市場份額暴漲了536%,也就是從那時起,“中華酷聯(lián)”的格局正式形成。

當時國內(nèi)運營商大力推動3G、4G網(wǎng)絡的普及,因此中華酷聯(lián)可以從運營商手中拿到很多補貼,充話費送手機的銷售模式成為主流,在運營商的燒錢補貼之下,中國的智能手機市場迎來了風口,大量用戶換機時都選擇了國產(chǎn)智能手機。

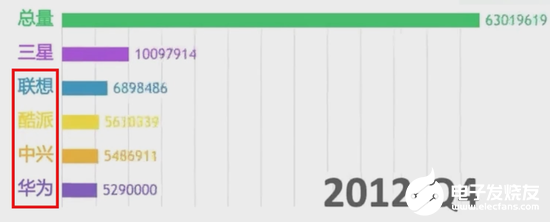

在2012年第四季度的中國智能手機市場中,中華酷聯(lián)四家的出貨量市場份額加總超過了40%。在中華酷聯(lián)四家當中,酷派的勢頭最強,根據(jù)賽諾調(diào)查數(shù)據(jù)顯示,2012年4月,酷派出貨量排名第二,僅次于三星。

在當時,誰能想得到,短短幾年后,中興、酷派的市場份額不及1%,想從數(shù)據(jù)機構(gòu)統(tǒng)計報告中找到他們的年銷量都變成了一件困難的事情,聯(lián)想市場份額也僅為2.6%,而華為卻已經(jīng)一家吃去了近四成市場。

▲2019年中國智能手機市場出貨量情況今天,中興的手機業(yè)務僅占總營收的15%。并且中興對于手機業(yè)務的策略也很簡單,重視利潤,而非出量,這從中興定位高端的策略就可以看得出來。目前中興的天機Axon系列普遍都是主打旗艦智能手機,并且價位通常都在2000元到3000元之間,部分機型甚至可以達到4000元或更高。

▲中興2020年上半年財報業(yè)務營收分布情況由于業(yè)務重點方向沒有放在跑量上,因此中興手機有機會嘗試主打新技術(shù)的率先落地,比如5G、屏下攝像等技術(shù),搶首發(fā),為自己創(chuàng)造僅存的聲量。別管賣的怎么樣,反正我們是“首發(fā)”,這一定程度上證明了中興的研發(fā)實力,也側(cè)面反映了中興這么多年來積累的供應鏈關(guān)系還是牢靠的。

現(xiàn)在對于中興來說,手機業(yè)務更像是一個“面子工程”,一定要做的漂亮,而且要能掙到錢,體量小沒關(guān)系,不要賠錢。

▲中興A20屏下攝像頭智能手機聯(lián)想2019年的智能手機出貨量接近4000萬臺,相對中興和酷派來說還是一個“不錯”的數(shù)字,市場份額也維持在2.6%左右。

今年二季度聯(lián)想手機業(yè)務營收76.5億元,占總營收僅為8%,同比下降27%,還虧損了3.5億元,聯(lián)想的手機業(yè)務看上去是“既不出量,也不賺錢”。

不過,隨著聯(lián)想拯救者電競手機的發(fā)布,聯(lián)想在智能手機圈的聲量又有所回復。聯(lián)想是全球PC市場出貨排名前二的巨頭,而近年來游戲市場火爆,不論是筆記本還是PC臺式機都推出了針對游戲玩家的電競系列產(chǎn)品。

為了發(fā)揮自身在PC領域的優(yōu)勢,聯(lián)想直接創(chuàng)立了拯救者這個品牌,專注于游戲電競產(chǎn)品。游戲手機的興起也吸引了聯(lián)想的目光,拯救者電競手機就此誕生。對于聯(lián)想這樣做硬件起家的廠商來說,游戲手機所需要的“極致性價比”正是聯(lián)想的強項。

▲聯(lián)想拯救者電競手機只不過,2019年全球游戲手機的出貨量不過百萬臺,這仍然是一個極其細分且小眾的市場,更加廣闊的普通智能手機市場,目前對于聯(lián)想還是大門緊閉。而聯(lián)想的手機業(yè)務,也因此一直難以突破。

酷派的情況相比另外三家是最“危重”的了。中興、聯(lián)想仍然有自己的“主業(yè)”,比如中興的通信設備業(yè)務和聯(lián)想的PC業(yè)務,手機對于他們來說只是“副業(yè)”,但酷派目前營收則全部來源于手機平板業(yè)務。

那為什么我們基本看不到酷派的手機了呢?這主要是因為酷派手機平板業(yè)務有92%以上都放在了海外市場中,尤其是整個美洲市場,中國大陸市場上半年手機業(yè)務營收只有2635萬元。

▲2020年上半年酷派營收分布情況但由于這場疫情黑天鵝事件,酷派今年上半年整體手機業(yè)務直接虧損了五千多萬,營收同比下降41%,虧損擴大了近1.5倍,酷派的日子著實過的更艱難了。

不過今年8月,酷派發(fā)布了Coolpad X10,最有意思的是,這是一款酷派與天翼電信合作的運營商定制機,給人一種“恍如隔世”的感覺。酷派也表示,他們將通過這款產(chǎn)品,重新回歸國內(nèi)手機市場。

▲Coolpad X10對于中興、酷派和聯(lián)想曾經(jīng)輝煌的手機業(yè)務,他們?nèi)齻€的思路也很明確:避開大部隊,要么主打海外市場,要么主打細分市場。中興、聯(lián)想都將手機業(yè)務邊緣化,酷派也在努力找尋新的機會。

相比這三家,華為雖然龐大的體量仍然擺在那里,但壓力卻一點不比他們小。對于華為來說,手機業(yè)務是他們最核心的業(yè)務之一,營收占比超過54%。而目前美國芯片限令給華為今后如何拿到高端手機SoC畫上了一個問號。

雖然華為前不久包機連夜將臺積電生產(chǎn)的先進工藝芯片運回了自家倉庫,但這畢竟只能“解渴”,不能“開源”。一旦高端芯片庫存耗盡,華為旗艦P系列和Mate系列都將寸步難行,要知道,華為比較突出的影像能力、系統(tǒng)調(diào)度優(yōu)化能力,都是基于自研SoC所產(chǎn)生的。

運營商的 “達摩克里斯之劍”之下,誰能幸免?

從中華酷聯(lián)時代的四家稱霸發(fā)展到今天華為一支獨秀,其他三家已經(jīng)邊緣化的狀態(tài),絕非一日之功,這中間究竟是哪些關(guān)鍵轉(zhuǎn)折點,左右了這幾家中國智能手機廠商的命運?

如果說拎出一個最核心的影響因素,那一定是2014年運營商補貼被砍。這一刀,讓中興、聯(lián)想和酷派元氣大傷。

▲2014到2015年中國智能手機市場出貨情況2014年6月,運營商的合約機政策出現(xiàn)了變化,手機終端補貼下降,以往憑借與運營商綁定賣手機的中華酷聯(lián)一下子優(yōu)勢全無。賣不出手機就會導致庫存積壓,另外還有定價混亂的問題。

當時聯(lián)想近80%的利潤都來自于運營商定制機,中興也被運營商牢牢鎖死,而酷派更是有90%的出貨量都來自運營商定制機。雖然他們一直艱難求變,但他們的手機業(yè)務在2014年之后一度接近停滯,前行十分困難。

聯(lián)想在這幾家中算是“家大業(yè)大”的,在智能手機方面,進行了多次戰(zhàn)略調(diào)整,收購了摩托羅拉,并創(chuàng)立了自家的樂檬、ZUK等品牌。但問題是,這些子品牌最終都沒有存活下來。

2014年下半年,運營商業(yè)務的負責人自然要出來“背鍋”,因此主抓運營商業(yè)務的馮幸離職,還捎帶手挖走了一批聯(lián)想部下,跳槽成為了樂視移動業(yè)務的掌門人。

▲馮幸2015年6月,時任手機業(yè)務負責人的劉軍被調(diào)離崗位,神奇工廠CEO陳旭東接管手機業(yè)務,常程擔任ZUK品牌CEO。從2014年到2018年,聯(lián)想手機業(yè)務換了四任主帥,其中喬健一任還大舉從外面挖來高管,直接砍掉聯(lián)想手機品牌,企圖專注摩托羅拉的營銷。

最終這些調(diào)整并未奏效,反而帶來了巨額虧損,挖來的高管也走的走,散的散。經(jīng)過這一頓折騰,聯(lián)想手機品牌元氣大傷,很長一段時間這口氣都喘不過來。

聯(lián)想這幾任手機業(yè)務主帥,有的想打高端、有的想打性價比、有的想抓住年輕人,但楊元慶顯然只留給每個人很短的時間去“試錯”,不行就換人。實際上,這也讓聯(lián)想遲遲立不起自己的特色,難以在消費者心中留下印象。

ZUK品牌雖然在剛剛誕生時由于“萬磁王”常程的個人輿論影響,引起了廣泛關(guān)注,但由于實際銷量不佳,最后也不了了之。

運營商補貼被砍,對于中興來說也是“滅頂之災”,因為中興其實是2014年那時依賴運營商定制機的最大廠商。在脫離了運營商之后,中興也曾推出過自己的子品牌,希望重新塑造自己的品牌形象,但始終反響平平。

▲2013年中興推出Grand S系列甚至作為國企,中興更加難以應對變革。2012年,《南方周末》就曾描述當時的中興說,“中興的管理層其實已經(jīng)形成了一個內(nèi)在且隱秘的利益分配體系,底層員工基本被排除在既定利益格局之外”。這樣的結(jié)構(gòu),形成了桎梏,也限制了產(chǎn)品設計的突破和創(chuàng)新。

2014年,被中興內(nèi)部稱作“曾十億”和“八大金剛”的曾學忠開始主抓手機業(yè)務,大刀闊斧進行改革,放棄機海戰(zhàn)術(shù),專注核心技術(shù),做精。既然不知道怎么走,中興就跟別人學,華為怎么做的,中興就向那個方向去靠。

但市場非常冷酷,在繼續(xù)經(jīng)歷了兩年繼續(xù)虧損后,殷一民上任,隨后半年不到,程立新接棒,曾學忠也從那時起正式離開了工作20多年的中興通訊。

▲曾學忠今天,中興Axon系列發(fā)布會經(jīng)常是一位有著陌生面孔的產(chǎn)品經(jīng)理主持,反倒是子品牌努比亞負責人倪飛成為了現(xiàn)在中興受關(guān)注度最高的一任高管,而努比亞也成為了中興在游戲手機賽道上的一把利劍。

對于酷派來說,2014年的運營商補貼風波后,命運顯然有些“捉弄”這位手機圈的老將。

酷派先是在與360的合作當中爆發(fā)了沖突,換了賈躍亭出資21億入股酷派,占股18%,成為第二大股東。但后來隨著樂視危機的爆發(fā),賈躍亭的退出,這使得酷派“本就不富裕的家庭雪上加霜”。

從2014年開始,酷派高層頻繁換血,但仍然持續(xù)虧損,酷派對資本輸血的依賴程度越來越高,這也一定程度上給他們的管理層造成了隱患。2016年,創(chuàng)始人郭德英正式離開酷派,原華為榮耀總裁劉江峰出任酷派CEO,這時的酷派,已經(jīng)不是當年那個酷派了。

▲酷派創(chuàng)始人郭德英2016年的一年里,酷派手機出貨量 1500萬部,繼續(xù)虧損了 35億人民幣。Cool1、酷派S1、Cool M7的都沒能給酷派的斷崖式下跌按下暫停鍵。

在運營商定制機時代,廠商們在生產(chǎn)產(chǎn)品的時候,基本不用花太多心思考慮用戶需求,他們只需要完成運營商的要求就可以了。離開了運營商的手機制造商們,沒有在產(chǎn)品設計理念和品質(zhì)把控方面有所提升,但用戶對于智能手機產(chǎn)品要求卻有了明顯提升。

這時,你不出局,誰出局?

相比中興、聯(lián)想、酷派的一路下滑,2014年6月補貼停掉之后,華為似乎走的更加坦然,因為對于華為來說,似乎一切早已在意料之中。

早在2010年12月3日,華為就曾召開了高級別座談會,任正非將手機業(yè)務升級為公司三大業(yè)務板塊之一,最重要的是,他決定華為將從做合約機,轉(zhuǎn)向以消費者為中心的高端自主品牌。

之后華為成立了消費者事業(yè)部,任正非說,新部門至少在研發(fā)和投入上不會少于同行。2010年,隨著中國智能手機的崛起,上游通信設備需求暴漲,華為凈利潤也來到了238億人民幣,因此任正非說這話著實是底氣十足。

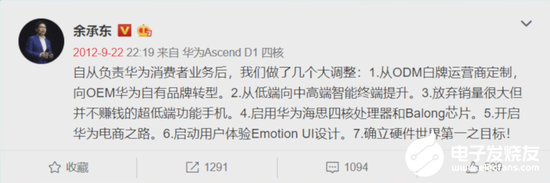

2011年,伴隨著華為消費者事業(yè)部的成立,余承東成為了扛旗的大將,接任消費者業(yè)務CEO、華為終端公司董事長。自他上任后,華為直接砍掉了年銷量3000萬的白牌運營商定制機業(yè)務,主攻智能手機。

當然,轉(zhuǎn)型就有陣痛,當時歐洲15個運營商有14個都跟華為終止了合作。2012年華為全年銷量只有1.2億臺,而2011年還有1.5億臺,要知道當時都是各家智能手機銷量全面爆發(fā)的時點。

另外,就是華為自有高端品牌的打造。余承東掌管消費者業(yè)務后,華為制定了Ascend系列四大產(chǎn)品線,包括D、P、G、Y系列。其中P系列和D系列主打高端旗艦。

從2012年1月的Ascend P1全年銷售50萬臺,到首款采用華為自研芯片K3V2的Ascend D1頻頻因發(fā)熱死機,再到2013年6月發(fā)布的Ascend P6銷量突破400萬臺。華為其實早在2014年運營商變革之前就完成了自身的轉(zhuǎn)型。

▲華為海思自研芯片K3V2

在運營商補貼這把達摩克里斯之劍落下之前,華為提前三年就自斷一臂,咬緊牙關(guān),硬是早早開啟了自有高端品牌的打造。

華為通過一步步地試錯,調(diào)整產(chǎn)品設計思路,逐漸找到了自己在消費者市場中的定位。2014年9月,華為Mate 7搭載了麒麟925自研處理器,銷量突破700萬臺,P6系列和Mate 7系列幫助華為在高端市場正式站穩(wěn)了腳跟。

從2014年到2015年,華為的出貨量和市場份額都在高速增長,出貨同比增長達到了53%,出貨量市場份額僅次于小米,位列第二。在沖擊高端市場的路上,2016年華為的P9 Plus發(fā)布8個月,全球發(fā)貨量就超過了1000萬臺,這也是華為首款出貨量破千萬的高端旗艦智能手機。

2016年第二季度,根據(jù)Gartner數(shù)據(jù)顯示,三星、蘋果銷量遙遙領先,華為以3000萬部銷量穩(wěn)居國內(nèi)廠商第一位。這段時期的國產(chǎn)手機市場迎來了新的“華米OV”四強爭霸的時代,而這一局面也一直延續(xù)到了今天。

▲2016年第二季度中國智能手機市場出貨情況今天,中華酷聯(lián)的輪回又要轉(zhuǎn)向哪里?

每一個產(chǎn)業(yè)都有自己發(fā)展的不同階段,正如智能手機行業(yè)既有百家爭鳴、群雄并起,也有三足鼎立,甚至是一家獨大。曾經(jīng)的中華酷聯(lián)已經(jīng)消失在歷史長河里,但中興、華為、酷派和聯(lián)想?yún)s依然在屬于他們自己的賽道上奔馳著,從未放棄。

從中興、聯(lián)想和酷派當下的發(fā)展情況以及各自表態(tài)來看,他們各家對自己的發(fā)展前景都有著比較樂觀的預期,他們不約而同地都將目光鎖定在了5G、IoT、AI、大數(shù)據(jù)、云服務這些熱門賽道上。

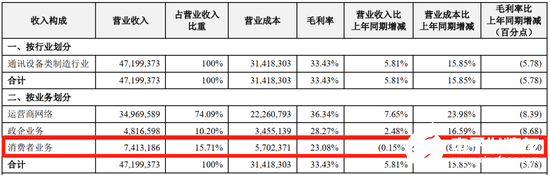

中興的看家本領當然不是手機,而是通信,中興的運營商網(wǎng)絡業(yè)務現(xiàn)在占比高達74%,他們在全球范圍內(nèi)已經(jīng)收到了46個5G訂單,隨著華為受到限制,他們在海外市場中的阻力還會減小一些。

通信技術(shù)是中興的根,他們繁茂的業(yè)務都是成長于其上的。通信芯片設計研發(fā)、通信技術(shù)專利以及光傳輸網(wǎng)絡設備的巨大市場體量,都是中興明確提出的,后續(xù)要圍繞發(fā)展的核心。在全球范圍內(nèi),中興在5G領域的專利布局超過5000件。

提到國產(chǎn)芯片,大家的目光都聚焦于華為身上,但其實中興一直是國內(nèi)營收和利潤綜合表現(xiàn)前三的芯片設計廠商,僅芯片專利中興就有超過4100件。并且中興是目前國內(nèi)不多的每年研發(fā)投入超過100億人民幣的企業(yè),單看通信領域能夠排到全球前四。

就在昨天,中興通訊副總裁李暉在第三屆數(shù)字中國峰會上透露說,中興已經(jīng)在 5G 無線基站、交換機等設備的主控芯片上實現(xiàn)了自研7 nm芯片的市場商用,而5 nm芯片還在實驗階段。

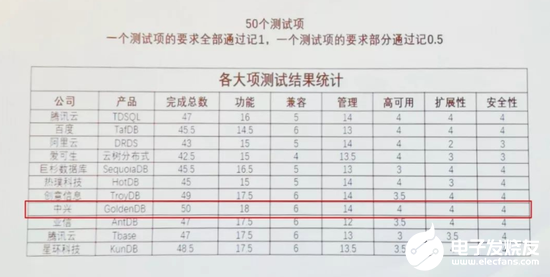

在通信技術(shù)的基礎上,中興的政企業(yè)務也成為了他發(fā)展的重點,比如大數(shù)據(jù)、云計算、物聯(lián)網(wǎng)。今年上半年,中興的政企業(yè)務已經(jīng)占到了總營收比重的10%,其中就包括面向企業(yè)的云電腦解決方案和Golden DB分布式數(shù)據(jù)庫。

在6月初舉行的2019 BDIC大會上,中興通訊的Golden DB數(shù)據(jù)庫獲得了全部50項測試滿分的成績,是當時參與測試的唯一獲得全滿分的廠家,力壓百度、阿里、騰訊等科技巨頭。

中興國企的背景雖然曾經(jīng)給它的轉(zhuǎn)型造成了阻礙,但在發(fā)展政企業(yè)務時也成為了它的先天優(yōu)勢,國內(nèi)業(yè)務占據(jù)了中興營收的三分之二。現(xiàn)在中國經(jīng)濟發(fā)展的數(shù)字化轉(zhuǎn)型仍在高歌猛進,中興的機會很大。

聯(lián)想在當下的發(fā)展機會也很多。它的業(yè)務其實是非常全球化的,中、亞、美、歐非基本四等分其業(yè)務營收,當然,按業(yè)務分類來看,PC業(yè)務占據(jù)絕對主導,二季度營收742億元,占總營收80%,同比增長10%,目前聯(lián)想是全球排名前二的PC廠商。

數(shù)據(jù)中心是現(xiàn)在數(shù)字化、信息化建設的基礎設施,而數(shù)據(jù)中心的硬件設備其實是PC的一個延伸產(chǎn)物。

聯(lián)想幾十年來深厚的產(chǎn)業(yè)鏈布局,可以為自身提供產(chǎn)品的成本優(yōu)勢,因此聯(lián)想也逐步進軍數(shù)據(jù)中心領域,目前該業(yè)務的二季度營收已經(jīng)來到了113 億元,占總營收12%,同比增長 18.9%,不過,這項業(yè)務目前還在虧損中。

聯(lián)想在PC領域有專注電競領域的拯救者品牌,,而拯救者團隊今年也開始入局電競手機,總體來說,聯(lián)想的電競手機只是其電競品牌的一個小分支業(yè)務,基本已經(jīng)告別主流旗艦智能手機市場。

酷派這邊,單單指望手機業(yè)務的復蘇是不實際的。他們現(xiàn)在也在向工業(yè)物聯(lián)網(wǎng)、AR/VR智能設備和智慧城市等領域拓展自己的業(yè)務。今年5月,酷派發(fā)布了旗下首個5G工業(yè)路由模組,可以用在無人機、機械臂、VR終端、攝像頭和機器人上面,這其中的野心,不可小覷。

同時,對于智慧城市這樣的新興市場酷派也饒有興致,今年7月,他們就與深圳市景悅科技有限公司簽訂了智慧城區(qū)合作項目。

其實酷派是有一定技術(shù)儲備的,2020年上半年,酷派國內(nèi)主體宇龍通信以224項專利位列中國第35位。酷派的優(yōu)勢,在于研發(fā)團隊小而精,他們聚焦物聯(lián)網(wǎng)、XR等細分領域。

比較有意思的是,8月酷派發(fā)布了千元5G手機,重新回歸國內(nèi)市場。看來沒有人愿意錯失5G換機這波市場紅利,畢竟對于現(xiàn)在財務狀況下的酷派來說,哪怕只是從5G千元機市場中能分得一杯羹也是好的。

相比中興、聯(lián)想和酷派,華為的命運則顯得充滿變數(shù),華為和他們一樣,業(yè)務都是全球化的,但華為又有一點不一樣,就是他在某個高新技術(shù)領域做到了全球領先,甚至領先于現(xiàn)在全球科技霸主美國,這就是5G通信技術(shù)。

華為的命運不是他自己能夠決定的,而是受到以美國為首的歐美發(fā)達國家,是否做好了與崛起的中國和睦相處的準備的影響。芯片被掐脖子,只是一個表象,這背后是大國之間的政治、經(jīng)濟、科技、軍事等多重力量的復雜博弈。

但有一點很明確,中國必須要加強高新技術(shù)領域核心技術(shù)的自研。華為的“芯結(jié)”,需要整個中國半導體產(chǎn)業(yè)鏈條上的企業(yè)共同努力,而華為的困境,是中興、聯(lián)想、酷派和其他每一個中國科技企業(yè)在崛起的過程中都必須考慮甚至面對的。

總結(jié):中華酷聯(lián)猶在,市場已換了人間

“中華酷聯(lián)”曾經(jīng)引領了中國智能手機產(chǎn)業(yè)崛起的一個時代,而今天,盡管經(jīng)歷了重重波折,他們的故事仍在繼續(xù)。

對于手機業(yè)務,中興和聯(lián)想采取放棄銷量保利潤的策略,5G手機都在逐步落地并繼續(xù)推行。酷派的重心仍在海外市場,但國內(nèi)5G市場這波紅利也瞄準了千元機檔位。華為穩(wěn)坐國內(nèi)市場王座,但全求市場卻頻頻受阻。

從財務整體情況來看,華為、中興、聯(lián)想情況稍好,營收、利潤同比都是正向增長態(tài)勢,但酷派同比跌幅超40%,業(yè)務虧損嚴重,屬于三家中體量最小,將來依舊生死未卜。

但有一點他們很有默契,今天的中華酷聯(lián)不約而同把5G,以及5G相關(guān)的大數(shù)據(jù)、物聯(lián)網(wǎng)、AI相關(guān)的業(yè)務都當作重點,每個人都希望能抓住時代的脈搏。

中興發(fā)力5G新基建,聯(lián)想也慢慢入局數(shù)據(jù)中心,酷派加碼智慧城市業(yè)務,華為則全面發(fā)力5G、AI和云,從硬件到軟件。5G+AIoT這趟快車,沒有人想錯失車票。

現(xiàn)在我們站在2020的節(jié)點往后看“中華酷聯(lián)”的興衰,如果掉個頭,十年之后的“華米OV”又將是怎樣一番景象?

責任編輯:haq

-

芯片

+關(guān)注

關(guān)注

459文章

52505瀏覽量

440759 -

智能手機

+關(guān)注

關(guān)注

66文章

18624瀏覽量

183815 -

華為

+關(guān)注

關(guān)注

216文章

35211瀏覽量

255877 -

5G

+關(guān)注

關(guān)注

1360文章

48813瀏覽量

573733

發(fā)布評論請先 登錄

十年堅持難涼熱血!小米自研手機SoC成了!

十年磨一劍,百頻通萬物:國產(chǎn)無線通信突圍之路

長城山海炮Hi4-T開啟全球預售

IDC預估2025中國手機市場安卓將增長5.6%

北汽福田與寧德時代簽署十年戰(zhàn)略合作協(xié)議

華為手機重回中國市場第一

睿創(chuàng)微納五年&十年功勛員工頒獎大會圓滿舉行

中國手機廠商角逐高端市場

何小鵬宣布未來十年愿景,加速全球化AI汽車布局

“中國芯”產(chǎn)業(yè)的十年歷程和國內(nèi)集成電路區(qū)域發(fā)展研究(下篇)

納微十年,氮化鎵GaNSlim上新,持續(xù)引領集成之勢

沃達豐與谷歌深化十年戰(zhàn)略合作

特斯拉與晶圓廠商或簽訂十年長單,深化供應鏈合作

十年預言:Chiplet的使命

BOE京東方與聯(lián)合國教科文組織UNESCO簽訂合作協(xié)議 成為首個支持聯(lián)合國“科學十年”的中國科技企業(yè)

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論