") 預(yù)計(jì):2021年中國(guó)驅(qū)動(dòng)IC市場(chǎng)占比將增長(zhǎng)10%

預(yù)計(jì):2021年中國(guó)驅(qū)動(dòng)IC市場(chǎng)占比將增長(zhǎng)10%

今年年初以來,由于受到疫情的影響,世界各地在家遠(yuǎn)程辦公、在線教育需求增多,從而帶動(dòng)平板電腦、筆電電腦等產(chǎn)品的市場(chǎng)需求,對(duì)顯示驅(qū)動(dòng)IC需求也持續(xù)提升;加之第三季度以來,TV面板市場(chǎng)需求反彈,導(dǎo)致顯示驅(qū)動(dòng)IC市場(chǎng)整體供應(yīng)偏緊。

業(yè)內(nèi)人士指出,由于上游8寸晶圓代工產(chǎn)能偏緊,致使顯示驅(qū)動(dòng)IC供貨缺口達(dá)15%~20%,預(yù)計(jì)到2021年中才會(huì)有所緩解。目前wafer 漲價(jià)都在10%以上,而顯示驅(qū)動(dòng)IC漲價(jià)就看不同廠商吸收成本的能力而定。

缺貨或延續(xù)到2021年年中

行業(yè)周知,顯示驅(qū)動(dòng)IC的生產(chǎn)主要集中在8寸晶圓,以0.11-0.16 μm制程為主,包含電視,顯示器以及筆記本電腦屏幕顯示驅(qū)動(dòng)IC。盡管今年上半年,由于受到疫情的影響,TV面板的需求有所減少,但同時(shí)在家辦公、在線教育的興起也催生了筆記本電腦、平板電腦等市場(chǎng)需求,整體上來看,顯示驅(qū)動(dòng)IC的需求仍保持著穩(wěn)定增長(zhǎng)的態(tài)勢(shì)。

Omdia稱,從第三季度開始,TV面板的需求開始反彈,大尺寸顯示驅(qū)動(dòng)芯片需求隨之增長(zhǎng),但是全球8寸晶圓產(chǎn)能沒有增加,而PMIC等產(chǎn)品也在增長(zhǎng)并能獲得更好的營(yíng)業(yè)額和利潤(rùn)。在這種情況下,晶圓廠更愿意分配更多的產(chǎn)能給那些利潤(rùn)更好的產(chǎn)品,顯示驅(qū)動(dòng)芯片的晶圓供應(yīng)短缺狀況更加嚴(yán)重。

仁寶總經(jīng)理翁宗斌表示,由于需求強(qiáng)勁、上游8寸晶圓代工產(chǎn)能吃緊、東南亞疫情擴(kuò)大持續(xù)影響當(dāng)?shù)胤庋b業(yè)務(wù)等因素,導(dǎo)致顯示驅(qū)動(dòng)IC供貨缺口約達(dá)15~20%,到今年年底都很難解決。

中穎電子董秘表示,公司芯片產(chǎn)品是采用代工模式,往來的晶圓代工廠主要是和艦、華虹宏力等,下半年顯示驅(qū)動(dòng)芯片的代工產(chǎn)能會(huì)制約公司訂單的供給。

在供應(yīng)偏緊的情況下,廠商紛紛調(diào)漲產(chǎn)品價(jià)格。一位驅(qū)動(dòng)IC廠商人士對(duì)集微網(wǎng)表示,“目前wafer 漲價(jià)都在10%以上, 公司都是以簽訂供貨保證方式來保證晶圓供應(yīng)。至于驅(qū)動(dòng)IC漲價(jià)就看不同廠商吸收成本的能力而定。”

因應(yīng)晶圓代工產(chǎn)能不足導(dǎo)致驅(qū)動(dòng)IC供應(yīng)吃緊,聯(lián)詠總經(jīng)理王守仁表態(tài)稱,將會(huì)與客戶溝通,反映成本調(diào)漲價(jià)格。

業(yè)內(nèi)人士也對(duì)集微網(wǎng)表示,“目前顯示驅(qū)動(dòng)芯片缺口很大,主要是由于年初疫情原因,導(dǎo)致IC預(yù)期低,同時(shí)DDIC在制程上轉(zhuǎn)產(chǎn),轉(zhuǎn)產(chǎn)后良率不夠,影響幾個(gè)月的產(chǎn)出。目前wafer價(jià)格大幅度上漲,影響到驅(qū)動(dòng)IC,實(shí)際成本上升10%-20%左右。”

“當(dāng)前市場(chǎng)需求持續(xù),而部分IC業(yè)者以此提高IC售價(jià),從而提升公司業(yè)績(jī)和毛利。未來傳導(dǎo)到市場(chǎng)段的漲價(jià)幅度就很難控制,現(xiàn)在緊缺類的IC漲價(jià)100%也是正常的。”上述人士進(jìn)一步表示。

中穎電子也在互動(dòng)平臺(tái)表示,驅(qū)動(dòng)IC芯片的整個(gè)供應(yīng)鏈近期確實(shí)有些漲價(jià),也較普遍地由上游向下游傳導(dǎo),公司也沒有例外。

TrendForce表示,在面板需求強(qiáng)勁的情況下,2020下半年起顯示驅(qū)動(dòng)IC供給開始出現(xiàn)吃緊。因晶圓代工產(chǎn)能供應(yīng)緊張,使得代工費(fèi)用上漲,IC廠商對(duì)面板廠的顯示驅(qū)動(dòng)IC報(bào)價(jià)從第三季起正式漲價(jià),不排除將延續(xù)至第四季的可能。

目前來看,上游晶圓緊缺,導(dǎo)致顯示驅(qū)動(dòng)IC供應(yīng)偏緊,而其產(chǎn)品價(jià)格也應(yīng)聲上漲。對(duì)于IC廠商而言,驅(qū)動(dòng)IC量?jī)r(jià)齊升顯然是利好的消息,尤其是對(duì)于擁有一定庫(kù)存的商家而言更是如此,但對(duì)于面板廠商而言,驅(qū)動(dòng)IC缺貨將成為下半年最主要的問題。

關(guān)于顯示驅(qū)動(dòng)IC短缺情況會(huì)持續(xù)多久,上述廠商人士對(duì)集微網(wǎng)表示,“目前驅(qū)動(dòng)IC仍處于供不應(yīng)求的情況,現(xiàn)階段看來,應(yīng)該要到2021年中才會(huì)緩解, 未來的市場(chǎng)方向會(huì)逐漸轉(zhuǎn)往AM-OLED。”

總體來看,顯示驅(qū)動(dòng)IC短缺問題終會(huì)解決的那一刻,但我國(guó)顯示驅(qū)動(dòng)IC對(duì)外依賴程度較高的問題亟需待解。

驅(qū)動(dòng)IC對(duì)外依賴高

經(jīng)過多年的努力,我國(guó)大陸液晶面板產(chǎn)能已經(jīng)居于全球首位,自主核心技術(shù)快速增長(zhǎng),全球話語(yǔ)權(quán)不斷增強(qiáng)。同時(shí),在OLED領(lǐng)域,京東方、TCL華星、維信諾、深天馬等企業(yè)加速布局,也對(duì)三星造成一定沖擊。

然而,盡管我國(guó)已成為了面板生產(chǎn)、出口大國(guó),但顯示驅(qū)動(dòng)IC卻嚴(yán)重依賴進(jìn)口,2019年京東方采購(gòu)顯示驅(qū)動(dòng)IC金額超過60億元,其中國(guó)產(chǎn)芯片占比不到5%。由此可見,我國(guó)顯示驅(qū)動(dòng)IC國(guó)產(chǎn)率偏低,嚴(yán)重依靠進(jìn)口,上游材料供應(yīng)被人握住了咽喉。

據(jù)外媒報(bào)道,在美國(guó)的制裁下,三星顯示器、LGD兩家公司將停止供應(yīng)華為所有顯示屏幕相關(guān)部件。據(jù)悉此次斷供的關(guān)鍵因素與面板本身直接關(guān)聯(lián)不大,而是面板的驅(qū)動(dòng)IC所致,大部分驅(qū)動(dòng)IC使用的是ARM架構(gòu),觸發(fā)了限制。業(yè)內(nèi)人士指出,“盡管顯示驅(qū)動(dòng)芯片與其他半導(dǎo)體芯片相比,技術(shù)含量不高,但短期內(nèi)也難以找到替代品。”

可見,隨著中美貿(mào)易摩擦日趨激烈,美國(guó)方面將會(huì)嚴(yán)加控制芯片以及技術(shù)的出口,那么對(duì)于面板廠商來說,導(dǎo)致成本迅速上漲不說,還可能出現(xiàn)驅(qū)動(dòng)IC供應(yīng)緊缺的情況,因此加速顯示驅(qū)動(dòng)IC國(guó)產(chǎn)化十分必要。

目前,國(guó)內(nèi)企業(yè)紛紛加大顯示驅(qū)動(dòng)IC領(lǐng)域的布局,除了集創(chuàng)北方、中穎電子、晟合微等公司之外,業(yè)內(nèi)也傳出科技巨頭華為加碼布局顯示驅(qū)動(dòng)芯片領(lǐng)域。近期華為余承東簽發(fā)了一份名為《關(guān)于終端芯片業(yè)務(wù)部成立顯示驅(qū)動(dòng)產(chǎn)品領(lǐng)域的通知》的文件,內(nèi)容顯示華為要成立部門做屏幕驅(qū)動(dòng)芯片,進(jìn)軍屏幕行業(yè)。

產(chǎn)業(yè)鏈消息人士向集微網(wǎng)透露,華為很早就開始涉足驅(qū)動(dòng)芯片,目前手機(jī)OLED驅(qū)動(dòng)芯片處于流片階段,今明兩年華為旗艦機(jī)不一定搭載自研的OLED驅(qū)動(dòng)芯片。該消息人士進(jìn)一步指出,華為入局OLED驅(qū)動(dòng)芯片,可能是為了改善手機(jī)設(shè)計(jì)和顯示效果,以提高旗艦機(jī)差異化競(jìng)爭(zhēng)力。

盡管當(dāng)前華為并未針對(duì)此事進(jìn)行回應(yīng),但華為的快速布局不僅可以解決自身顯示驅(qū)動(dòng)IC被斷供的問題,同時(shí)也帶給國(guó)內(nèi)面板廠商積極的信心,由此推動(dòng)顯示驅(qū)動(dòng)IC國(guó)產(chǎn)化替代進(jìn)程,使面板廠商從源頭上擺脫顯示驅(qū)動(dòng)IC依賴進(jìn)口的問題。

業(yè)內(nèi)人士指出,隨著國(guó)內(nèi)面板廠商的的快速布局以及國(guó)產(chǎn)替代的趨勢(shì),中國(guó)大陸驅(qū)動(dòng)IC廠商將逐漸成長(zhǎng),預(yù)計(jì)2021年中國(guó)驅(qū)動(dòng)IC市場(chǎng)占比將增長(zhǎng)10%。

晟合微總經(jīng)理施偉也表示:“隨著國(guó)家對(duì)半導(dǎo)體產(chǎn)業(yè)的大力支持,企業(yè)融資及人才等問題解決后,國(guó)產(chǎn)OLED驅(qū)動(dòng)芯片在未來3~5年內(nèi)取得突破應(yīng)是必然”。由此可見,隨著國(guó)內(nèi)顯示驅(qū)動(dòng)IC技術(shù)的提升以及更多廠商產(chǎn)能的開出,國(guó)內(nèi)顯示驅(qū)動(dòng)IC也將會(huì)逐漸擺脫國(guó)外的控制,而中國(guó)面板產(chǎn)業(yè)也將由“大”變“強(qiáng)”。

責(zé)任編輯:tzh

-

芯片

+關(guān)注

關(guān)注

459文章

52205瀏覽量

436456 -

IC

+關(guān)注

關(guān)注

36文章

6098瀏覽量

178454 -

晶圓

+關(guān)注

關(guān)注

52文章

5125瀏覽量

129185 -

面板

+關(guān)注

關(guān)注

13文章

1702瀏覽量

54476

發(fā)布評(píng)論請(qǐng)先 登錄

2024年中國(guó)弧焊機(jī)器人市場(chǎng)銷量分析

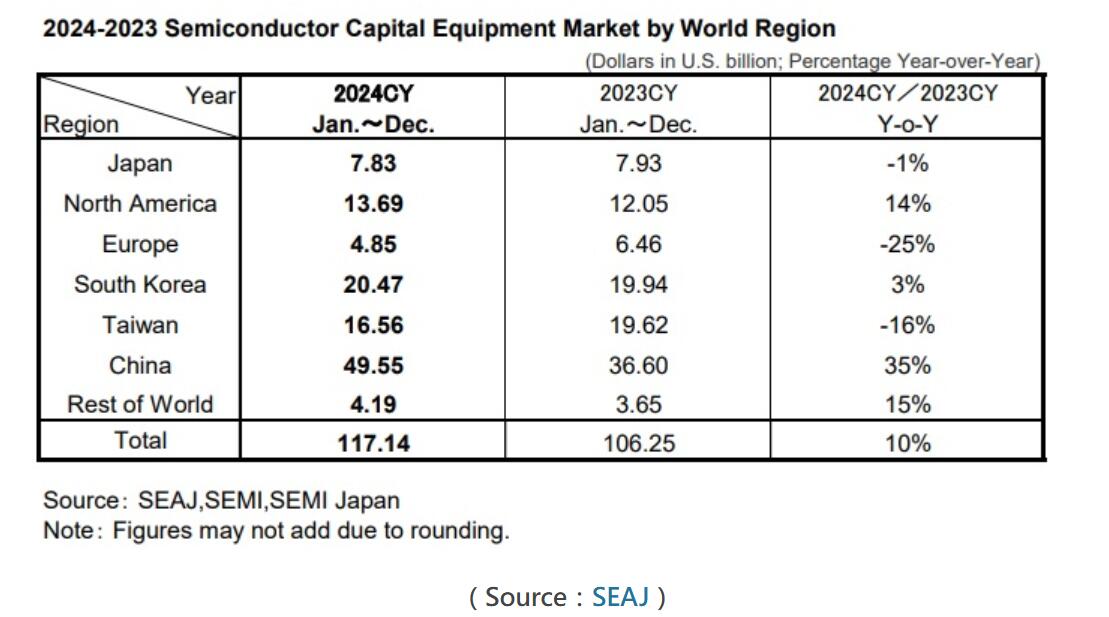

激增35%!2024年中國(guó)半導(dǎo)體設(shè)備市場(chǎng)全球第一,北方華創(chuàng)、中微亮眼出圈

曙光存儲(chǔ)入選2025年中國(guó)先進(jìn)存力最佳應(yīng)用實(shí)踐

旋極星源榮登2025中國(guó)IC設(shè)計(jì)Fabless100 Top 10 IP公司

2024年中國(guó)工業(yè)機(jī)器人市場(chǎng)回顧與總結(jié)

2025年中國(guó)成熟芯片將占全球產(chǎn)量的28%

2025年中國(guó)Mini LED TV市場(chǎng)銷量滲透率預(yù)計(jì)達(dá)40%

2025年中國(guó)芯片制造設(shè)備采購(gòu)量預(yù)計(jì)下降

2025年中國(guó)激光行業(yè)五大趨勢(shì)預(yù)測(cè)

2024年中國(guó)智能投影市場(chǎng)銷量微增,品牌數(shù)量大幅上升

IDC發(fā)布2025年中國(guó)智能家居市場(chǎng)十大洞察報(bào)告

中國(guó)工業(yè)機(jī)器人市場(chǎng)銷量連續(xù)11年全球領(lǐng)先,自主品牌市場(chǎng)占比創(chuàng)歷史新高

機(jī)構(gòu):2024年中國(guó)大陸芯片出口額將達(dá)950億美元

2024年中國(guó)折疊屏手機(jī)出貨量預(yù)計(jì)同比增52.4%

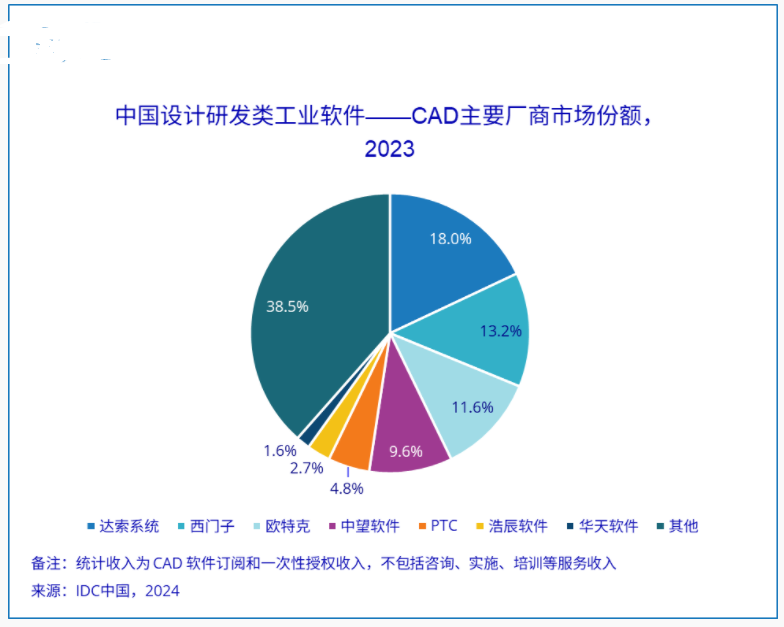

IDC報(bào)告:2023年中國(guó)CAD市場(chǎng)年增長(zhǎng)率達(dá)12.8%,展現(xiàn)強(qiáng)勁增長(zhǎng)動(dòng)力

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評(píng)論