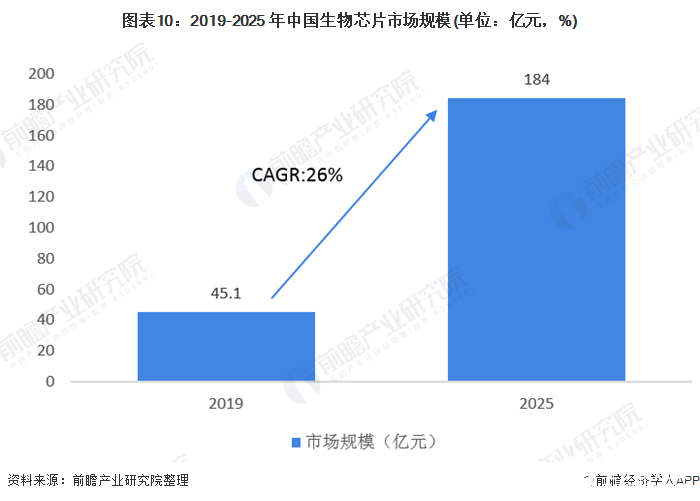

") 中國生物芯片產(chǎn)業(yè)鏈仍處于早期,預(yù)計(jì)2025年市場(chǎng)規(guī)模將達(dá)184億元

中國生物芯片產(chǎn)業(yè)鏈仍處于早期,預(yù)計(jì)2025年市場(chǎng)規(guī)模將達(dá)184億元

1、生物芯片研究以美國和中國為主

目前生物芯片主要用于IVD(In Vitro Diagnostic Products,體外診斷產(chǎn)品),如針對(duì)特定疾病的診斷、治療、預(yù)防等制作的特異性生物芯片。隨著3D打印、器官集成芯片與器官仿生、藥物活性/毒性研究等技術(shù)的發(fā)展,生物芯片將會(huì)得到更長足的發(fā)展及更廣泛的應(yīng)用。

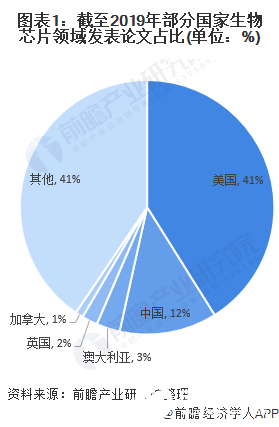

比較部分國家生物芯片領(lǐng)域論文發(fā)表數(shù)量占全球總發(fā)表論文數(shù)的占比,美國論文發(fā)表數(shù)占比超過40%,中國論文發(fā)表數(shù)超過12%居第二位。美國在生物芯片領(lǐng)域的學(xué)術(shù)研究水平處領(lǐng)先地位,中國在生物芯片領(lǐng)域的學(xué)術(shù)競爭力不斷增強(qiáng)。

對(duì)比國內(nèi)大學(xué)生物芯片領(lǐng)域論文發(fā)表總數(shù),浙江大學(xué)在生物芯片研究領(lǐng)域中擁有最多的論文發(fā)表數(shù),達(dá)到262篇,競爭力最強(qiáng)。其次是大連理工大學(xué)、重慶大學(xué)、清華大學(xué)等,在生物芯片領(lǐng)域發(fā)表的論文篇數(shù)分別為204篇、145篇和129篇。

2、中國生物芯片產(chǎn)業(yè)鏈仍處于早期

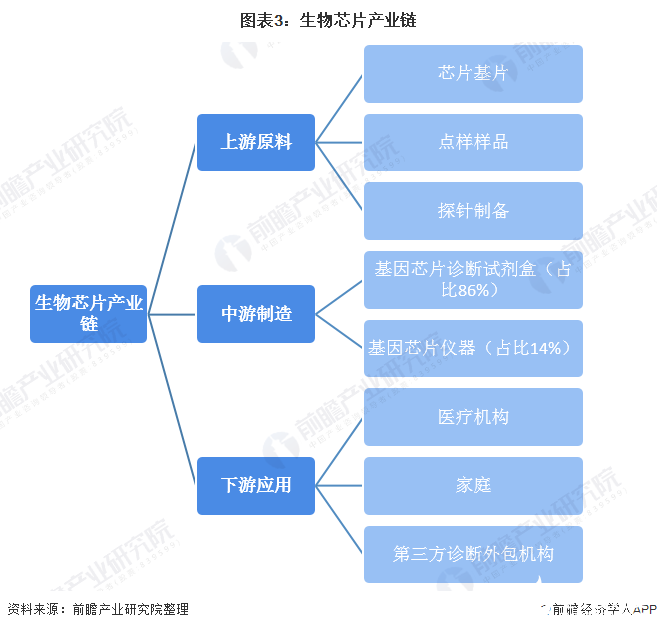

中國生物芯片產(chǎn)業(yè)鏈分為上游原材料行業(yè)、中游制造行業(yè)、下游應(yīng)用市場(chǎng)。上游原材料包括芯片基片、點(diǎn)樣樣品、探針制備等;中游制造行業(yè)主要產(chǎn)品是基因芯片診斷試劑盒和基因芯片相關(guān)儀器,市場(chǎng)占比分別是86%和14%;下游應(yīng)用市場(chǎng)主要為醫(yī)療機(jī)構(gòu)、家庭、第三方診斷外包機(jī)構(gòu)等。

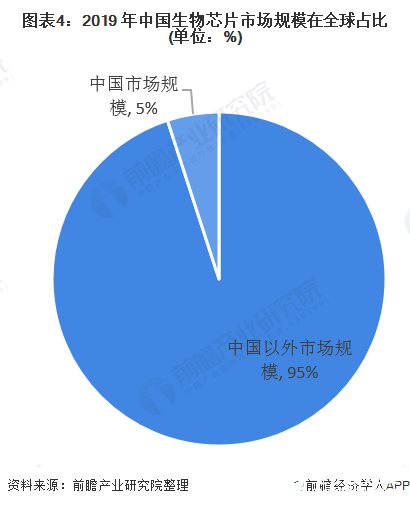

中國生物芯片停留在生物信息等科研領(lǐng)域,分子診斷領(lǐng)域未得到廣泛應(yīng)用。中國生物芯片市場(chǎng)潛力巨大,但在全球生物芯片市場(chǎng)僅占5%。

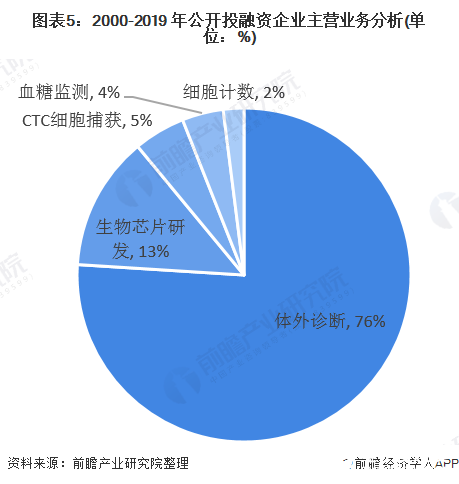

從2000-2019年公開投融資企業(yè)分析可以看出,中國生物芯片產(chǎn)業(yè)仍處于起步階段,生物芯片企業(yè)大多以應(yīng)用為主,包括體外診斷、CTC細(xì)胞捕獲、細(xì)胞計(jì)數(shù)、血糖監(jiān)測(cè)等,其中主營業(yè)務(wù)為體外診斷的企業(yè)最多,超過3/4。中國生物芯片企業(yè)中產(chǎn)業(yè)上游企業(yè)較少,研發(fā)力度不足,研發(fā)水平較低,技術(shù)薄弱,缺乏先發(fā)優(yōu)勢(shì)。

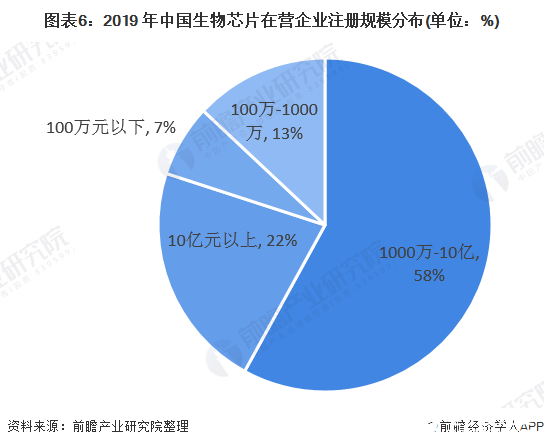

通過分析2019年中國與生物芯片相關(guān)的在營企業(yè),并針對(duì)企業(yè)規(guī)模進(jìn)行分析,可以看出中國生物芯片企業(yè)以中型企業(yè)(注冊(cè)規(guī)模在1000萬-10 億元)為主,占比超過58%。而注冊(cè)規(guī)模10億元以上的企業(yè)占比僅有22%,龍頭企業(yè)較少,產(chǎn)業(yè)格局有待完善。

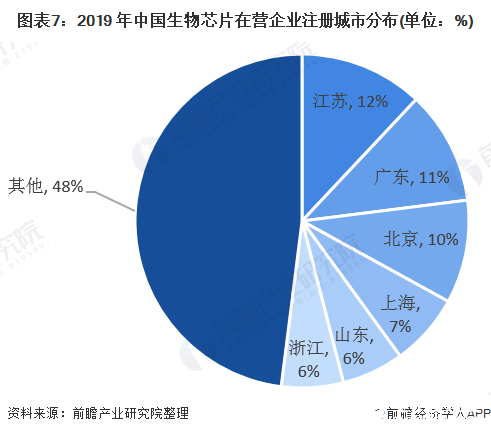

通過分析2019年中國與生物芯片相關(guān)的在營企業(yè),并針對(duì)注冊(cè)城市進(jìn)行分析,可以看出中國生物芯片企業(yè)多集中在江蘇、廣東、北京、上海等較發(fā)達(dá)地區(qū),其中江蘇占比為12%、廣東占比為11%、北京占比為10%、上海占比為7%。

通過對(duì)生物芯片產(chǎn)業(yè)分析,相比發(fā)達(dá)國家,中國生物芯片產(chǎn)業(yè)明顯處于起步階段,還未形成產(chǎn)業(yè)化。分析其原因,一是國內(nèi)生物芯片應(yīng)用領(lǐng)域開發(fā)不足,下游目標(biāo)用戶少,研發(fā)力度也略顯不足;二是單個(gè)生物芯片診斷成本較高,個(gè)別推廣對(duì)于患者無法承受。

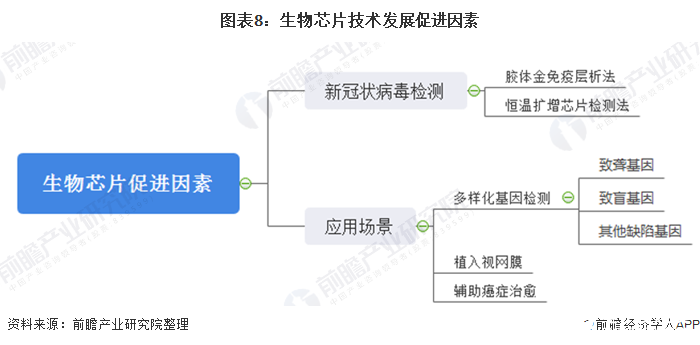

3、新冠狀病毒和持續(xù)拓寬的應(yīng)用場(chǎng)景促進(jìn)生物芯片的發(fā)展

2020 年席卷全球的新型冠狀病毒使得與病毒檢測(cè)相關(guān)的產(chǎn)品需求迅速增加,其中針對(duì)新型冠狀病毒檢測(cè)的生物芯片被快速研發(fā)并投入使用。同時(shí),隨著生物芯片技術(shù)在基因檢測(cè)、癌癥治愈輔助等應(yīng)用場(chǎng)景的發(fā)展,生物芯片技術(shù)具廣泛應(yīng)用場(chǎng)景。在相關(guān)需求的推動(dòng)下,生物芯片技術(shù)將迎來快速發(fā)展。

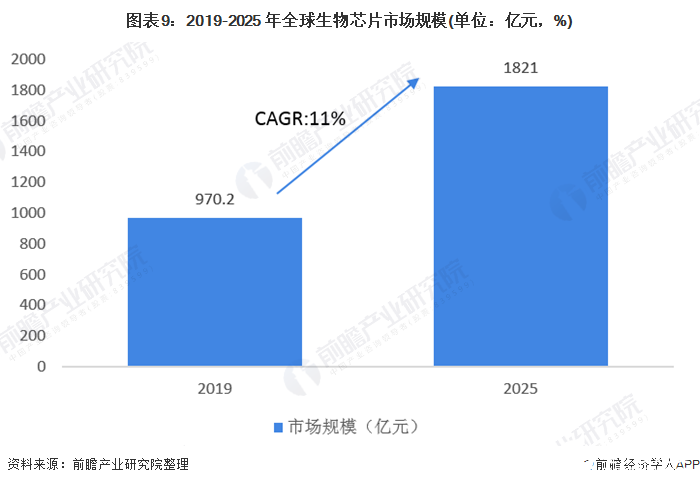

2019年全球生物芯片市場(chǎng)規(guī)模達(dá)到970.2億元。預(yù)計(jì)在2020-2025年生物芯片市場(chǎng)規(guī)模的年均復(fù)合增長率達(dá)11%左右,到2025年將達(dá)1821億元。

2019年中國生物芯片市場(chǎng)規(guī)模達(dá)到45.1億元。中國生物芯片需求持續(xù)擴(kuò)大,市場(chǎng)規(guī)模保持高增速,預(yù)計(jì)到2025年中國生物芯片市場(chǎng)規(guī)模將達(dá)184億元。

責(zé)任編輯:gt

-

芯片

+關(guān)注

關(guān)注

459文章

52205瀏覽量

436447 -

3D打印

+關(guān)注

關(guān)注

27文章

3585瀏覽量

111543

發(fā)布評(píng)論請(qǐng)先 登錄

淺談 IPv6 行業(yè)市場(chǎng)規(guī)模與增長趨勢(shì)

產(chǎn)業(yè)前瞻 2025年中國康復(fù)機(jī)器人市場(chǎng)規(guī)模及行業(yè)發(fā)展前景

2025年TGV玻璃基板市場(chǎng)規(guī)模預(yù)計(jì)將達(dá)到1.7411億美元

全球半導(dǎo)體市場(chǎng)規(guī)模預(yù)測(cè)

從概念到現(xiàn)實(shí):中國柔性電子技術(shù)的產(chǎn)業(yè)化進(jìn)程

無人叉車的市場(chǎng)規(guī)模怎么樣?適合使用agv的企業(yè)有哪些共同點(diǎn)?

工控機(jī):2025年至2037年全球市場(chǎng)規(guī)模、預(yù)測(cè)和趨勢(shì)亮點(diǎn)

2024年全球芯片市場(chǎng)規(guī)模將達(dá)6298億美元

2024年AI IC市場(chǎng)規(guī)模預(yù)計(jì)達(dá)1100億美元

全球半導(dǎo)體市場(chǎng)回暖:預(yù)計(jì)2024年市場(chǎng)規(guī)模將達(dá)6000億美元

RFID電子標(biāo)簽預(yù)計(jì)在2030年全球市場(chǎng)規(guī)模將達(dá)到75.1億美元

SoC芯片,市場(chǎng)規(guī)模大漲

淺析2024-2030中國RFID市場(chǎng)規(guī)模及未來發(fā)展趨勢(shì)

亮鉆科技智能垃圾分類箱方案介紹

2030年人形機(jī)器人電子皮膚市場(chǎng)規(guī)模將達(dá)90.5億!

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評(píng)論