") 關(guān)于晶圓代工的分析介紹

關(guān)于晶圓代工的分析介紹

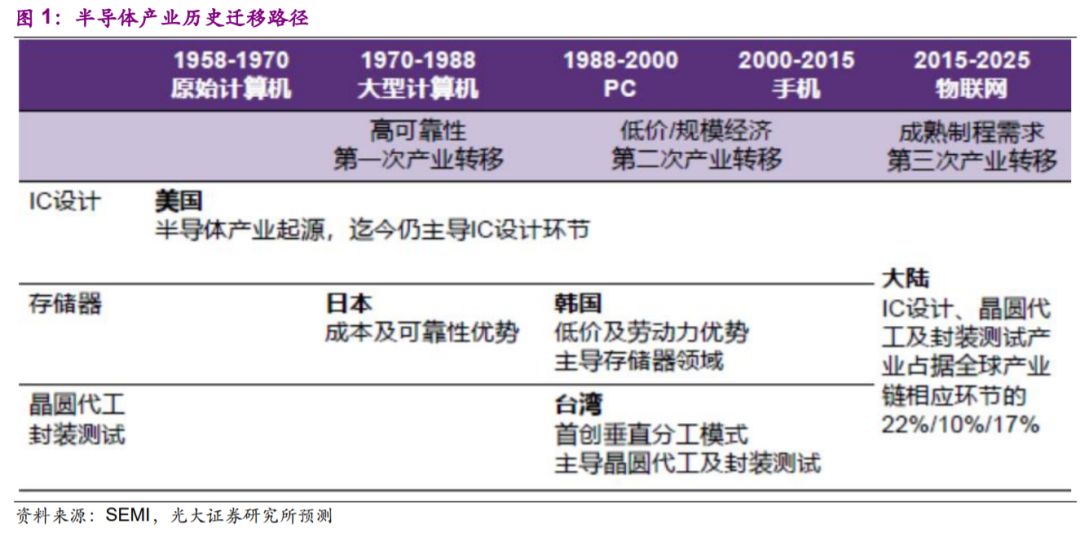

半導(dǎo)體產(chǎn)業(yè)起源地為美國(guó),美國(guó)迄今仍在IDM模式(從設(shè)計(jì)、制造、封裝測(cè)試以及投向消費(fèi)市場(chǎng)一條龍全包)及垂直分工模式中的半導(dǎo)體產(chǎn)品設(shè)計(jì)環(huán)節(jié)占據(jù)絕對(duì)主導(dǎo)地位,而存儲(chǔ)器、晶圓代工及封測(cè)等重資產(chǎn)、附加值相對(duì)低的環(huán)節(jié)陸續(xù)外遷。由于半導(dǎo)體屬于技術(shù)及資本高度密集型行業(yè),只有下游終端需求換代等重大機(jī)遇來(lái)臨時(shí),新興地區(qū)通過(guò)技術(shù)引進(jìn)、勞動(dòng)力成本優(yōu)勢(shì)才有機(jī)會(huì)實(shí)現(xiàn)超越,推動(dòng)產(chǎn)業(yè)鏈遷移。

第一次半導(dǎo)體遷移發(fā)生在大型計(jì)算機(jī)時(shí)代,存儲(chǔ)器制造環(huán)節(jié)由美國(guó)向日本轉(zhuǎn)移。日本憑借規(guī)模化生產(chǎn)技術(shù)占據(jù)成本和可靠性優(yōu)勢(shì),成為DRAM(動(dòng)態(tài)隨機(jī)存取存儲(chǔ)器)主要供應(yīng)國(guó)。此次遷移對(duì)上游帶動(dòng)作用明顯,即便后期日本喪失存儲(chǔ)器優(yōu)勢(shì),迄今仍在上游原材料、設(shè)備領(lǐng)域占據(jù)領(lǐng)先地位。

第二次半導(dǎo)體遷移發(fā)生在PC時(shí)代,PC對(duì)DRAM的訴求由可靠性轉(zhuǎn)變?yōu)榈蛢r(jià),韓國(guó)憑借勞動(dòng)力優(yōu)勢(shì)取代日本的地位,至今仍主導(dǎo)存儲(chǔ)器市場(chǎng)。

與此同時(shí),***首創(chuàng)垂直分工模式,逐步形成IC(集成電路)設(shè)計(jì)、晶圓代工、封測(cè)聯(lián)動(dòng)的產(chǎn)業(yè)集群。隨著全球移動(dòng)產(chǎn)品盛行、迭代速度更快,垂直分工模式以其更短的產(chǎn)品生命周期及更具競(jìng)爭(zhēng)性的價(jià)格逐漸占據(jù)主導(dǎo)地位,長(zhǎng)期引領(lǐng)全球圓晶代工、封測(cè)等環(huán)節(jié)。

1.2、大陸具備能力把握機(jī)遇,成為半導(dǎo)體產(chǎn)業(yè)第三次遷移地

當(dāng)前為IOT等下一輪終端需求換代醞釀期,為大陸半導(dǎo)體產(chǎn)業(yè)崛起創(chuàng)造機(jī)遇,并提供技術(shù)積累的時(shí)間窗口。我們預(yù)計(jì)未來(lái)五年半導(dǎo)體市場(chǎng)仍將由智能手機(jī)硅含量增加主導(dǎo),汽車電子、物聯(lián)網(wǎng)等新興領(lǐng)域?yàn)楦咴鲩L(zhǎng)亮點(diǎn)。

在手機(jī)領(lǐng)域,國(guó)產(chǎn)手機(jī)終端品牌話語(yǔ)權(quán)不斷增大,持續(xù)推動(dòng)大陸電子產(chǎn)業(yè)向高端零部件拓展,對(duì)最為核心的芯片產(chǎn)業(yè)的帶動(dòng)作用正逐漸彰顯。而IOT、汽車電子等新興產(chǎn)品對(duì)制程要求不高,主要聚焦于成熟制程,大陸半導(dǎo)體各環(huán)節(jié)廠商已具備相應(yīng)能力,并與國(guó)際廠商同步布局。基于此,我們判斷大陸半導(dǎo)體產(chǎn)業(yè)在國(guó)家政策資金重點(diǎn)扶持下,通過(guò)技術(shù)積累、及早布局,具備能力把握潛在需求換代機(jī)遇,成為半導(dǎo)體產(chǎn)業(yè)第三次遷移地。

1.2.1、國(guó)內(nèi)下游市場(chǎng)需求旺盛,IC自給率提升空間大

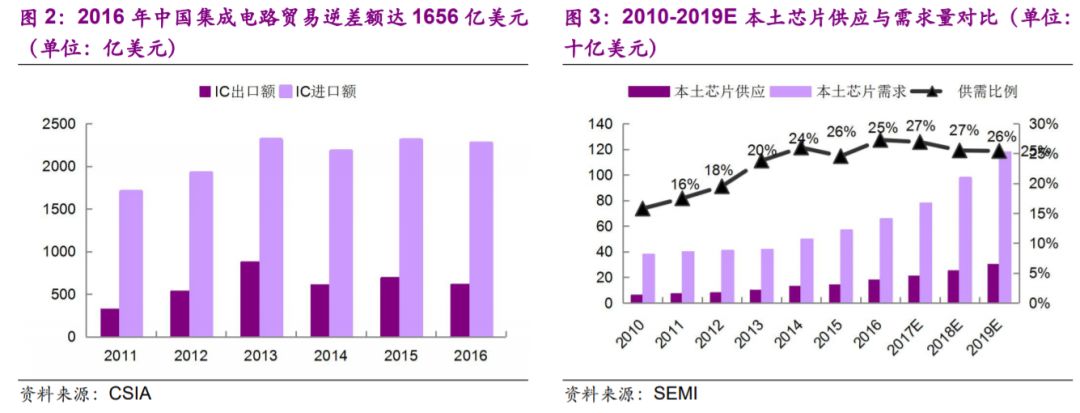

中國(guó)是全球最大的半導(dǎo)體消費(fèi)市場(chǎng),半導(dǎo)體需求量全球占比由2000年的7%攀升至2016年的42%,成為全球半導(dǎo)體市場(chǎng)的增長(zhǎng)引擎。然而,大陸半導(dǎo)體產(chǎn)業(yè)發(fā)展與其龐大的市場(chǎng)需求并不匹配,IC仍大程度依賴于進(jìn)口。據(jù)SEMI統(tǒng)計(jì),2016年本土芯片自給率僅為25%,且預(yù)計(jì)未來(lái)三年自給率仍不到30%,國(guó)產(chǎn)IC自給率仍有相當(dāng)大的提升空間。

1.2.2、政策資金已然到位,資源加速集中促成長(zhǎng)

半導(dǎo)體產(chǎn)業(yè)屬高度技術(shù)及資金密集型產(chǎn)業(yè),需要國(guó)家層面在政策傾斜、資金補(bǔ)貼、技術(shù)轉(zhuǎn)讓、人才獲取等多方位支持。為避免大陸IC產(chǎn)業(yè)過(guò)度依賴進(jìn)口,中國(guó)政府已將半導(dǎo)體產(chǎn)業(yè)發(fā)展提升至國(guó)家戰(zhàn)略高度,并針對(duì)設(shè)計(jì)、制造、封測(cè)各環(huán)節(jié)制定明確計(jì)劃。

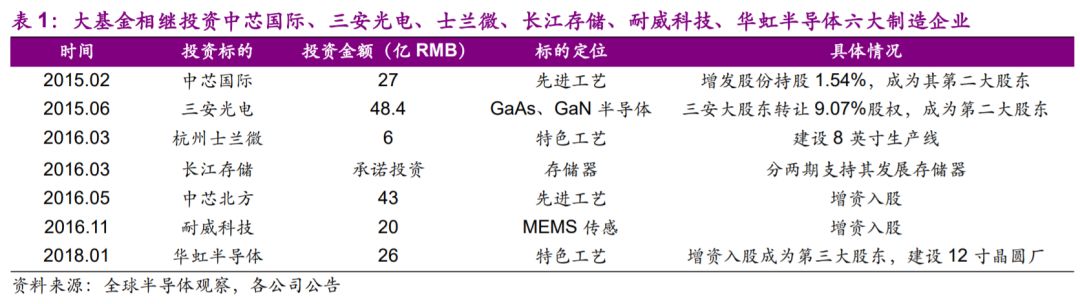

國(guó)家集成電路產(chǎn)業(yè)投資基金(大基金)首期募資規(guī)模達(dá)1387.2億元人民幣,截至2017年9月已進(jìn)行55余筆投資,承諾投資額已達(dá)1003億元,且二期募資正在醞釀中。同時(shí)由“大基金”撬動(dòng)的地方集成電路產(chǎn)業(yè)投資基金(包括籌建中)達(dá) 5145 億元,合計(jì)基金規(guī)模達(dá)6531億元人民幣,引導(dǎo)中國(guó)大陸半導(dǎo)體業(yè)產(chǎn)能建設(shè)及研發(fā)進(jìn)程加快,生產(chǎn)資源加速集中最終實(shí)現(xiàn)競(jìng)爭(zhēng)力提升。

1.3、大陸半導(dǎo)體核心產(chǎn)業(yè)鏈逐步規(guī)模化

半導(dǎo)體產(chǎn)業(yè)鏈分為核心產(chǎn)業(yè)鏈、支撐產(chǎn)業(yè)鏈。核心產(chǎn)業(yè)鏈包括半導(dǎo)體產(chǎn)品的設(shè)計(jì)、制造及封裝測(cè)試。支撐產(chǎn)業(yè)鏈則包括為設(shè)計(jì)環(huán)節(jié)服務(wù)的EDA(電子設(shè)計(jì)自動(dòng)化)工具及IP核供應(yīng)商、為制造封測(cè)環(huán)節(jié)服務(wù)的原材料及設(shè)備供應(yīng)商。

半導(dǎo)體支撐產(chǎn)業(yè)鏈由歐美日本壟斷,大陸廠商與國(guó)際龍頭技術(shù)及規(guī)模差距甚大。EDA工具環(huán)節(jié)由美國(guó)絕對(duì)主導(dǎo),IP核由英美兩國(guó)主導(dǎo),大陸企業(yè)在此領(lǐng)域涉足甚少。原材料由日本主導(dǎo),大陸企業(yè)在靶材、拋光液個(gè)別領(lǐng)域已達(dá)國(guó)際水平,但在硅片、光罩、光刻膠等核心領(lǐng)域仍有較大差距。設(shè)備環(huán)節(jié)仍主要由歐美、日本壟斷,大陸企業(yè)在MOCVD等個(gè)別細(xì)分領(lǐng)域有所突破。

大陸半導(dǎo)體核心產(chǎn)業(yè)鏈環(huán)節(jié)正逐步規(guī)模化,陸續(xù)誕生躋身全球前十的龍頭廠商。

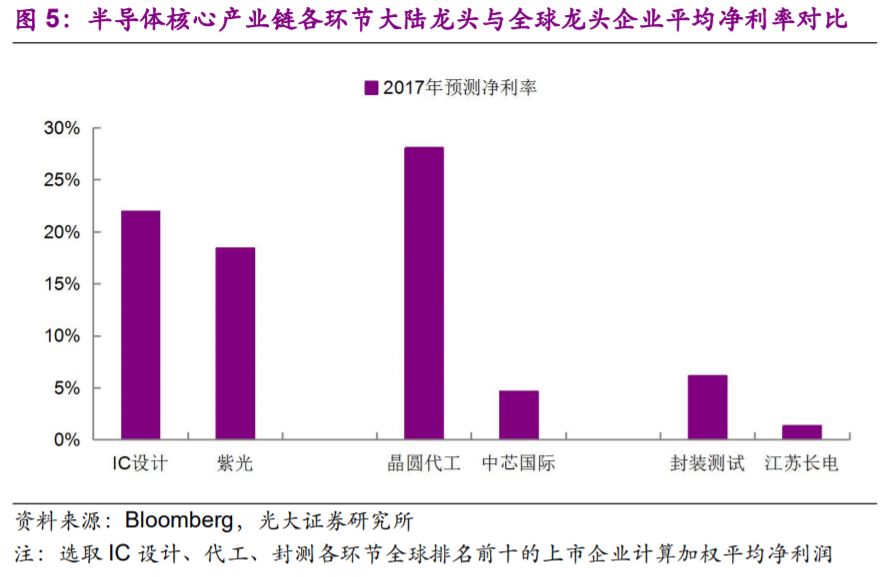

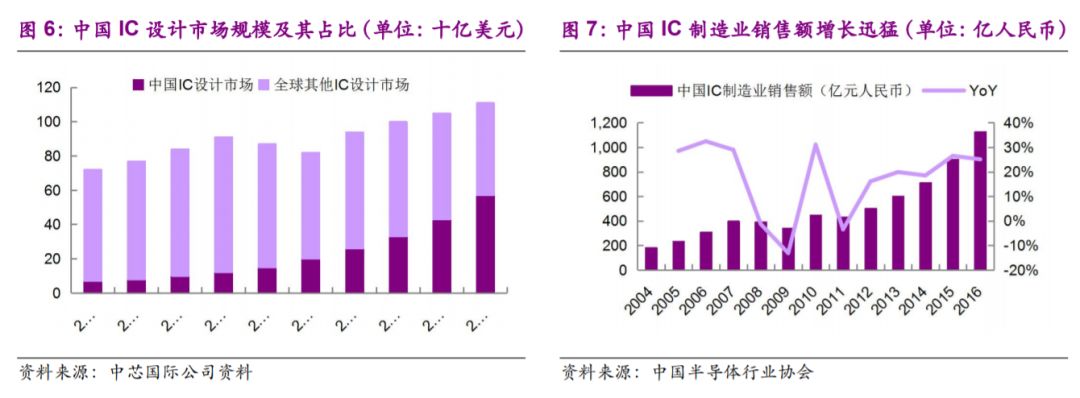

大陸芯片設(shè)計(jì)業(yè):全球市占率已達(dá)22%,龍頭企業(yè)為華為海思、紫光。盡管全球IC設(shè)計(jì)業(yè)已漸趨放緩,但大陸IC設(shè)計(jì)市場(chǎng)成長(zhǎng)迅速,未來(lái)三年復(fù)合增長(zhǎng)預(yù)計(jì)提速至30%。然而大多數(shù)企業(yè)仍在盈利線上掙扎,成長(zhǎng)質(zhì)量亟待提升。絕大部分企業(yè)聚焦中低端市場(chǎng),在CPU、存儲(chǔ)器等高端通用領(lǐng)域與國(guó)際先進(jìn)水平差距較大。

大陸晶圓代工業(yè):全球市占率為10%,相對(duì)薄弱,龍頭企業(yè)為中芯國(guó)際、華虹。下游IC設(shè)計(jì)業(yè)快速成長(zhǎng)帶來(lái)晶圓代工剛需,疊加政策資金重點(diǎn)扶持,預(yù)計(jì)未來(lái)三年復(fù)合增速在15%以上。大陸代工廠仍未完全掌握28nm及以下先進(jìn)工藝,較國(guó)際龍頭仍有兩代技術(shù)差距,產(chǎn)品利潤(rùn)率不甚理想。

大陸芯片封測(cè)業(yè):全球市占率已達(dá)17%,龍頭企業(yè)為長(zhǎng)電、華天、通富微電。在上游晶圓代工業(yè)帶動(dòng)下,未來(lái)三年復(fù)合增速預(yù)計(jì)維持在10-15%。大陸企業(yè)技術(shù)逐漸向一線靠齊,預(yù)計(jì)未來(lái)三年利潤(rùn)率逐年改善。

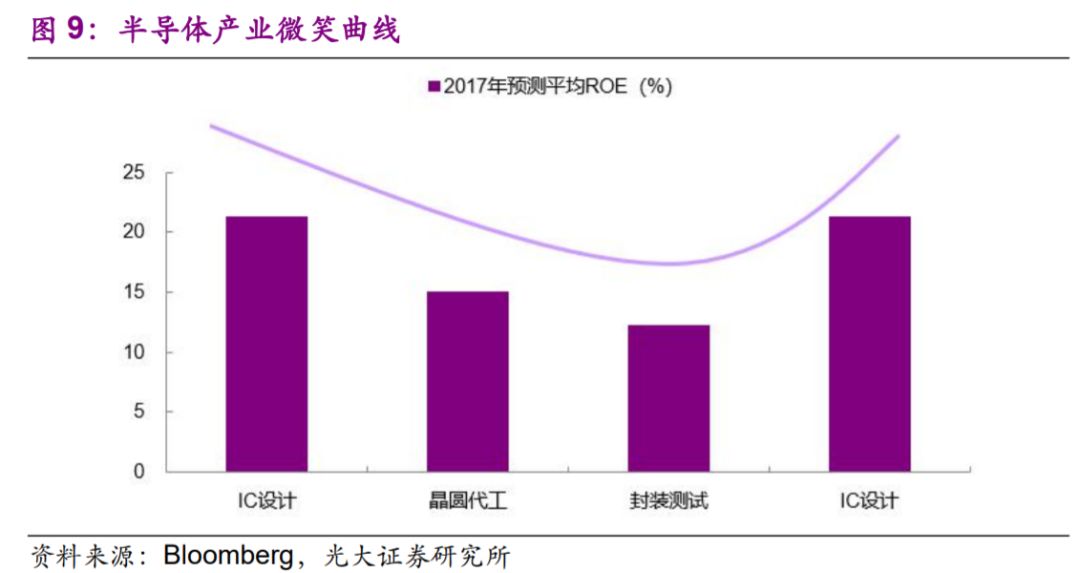

1.4、率先突破微笑曲線底部封測(cè),晶圓代工為下一機(jī)會(huì)所在

不同于傳統(tǒng)產(chǎn)業(yè)微笑曲線“產(chǎn)品設(shè)計(jì)—制造—銷售”,半導(dǎo)體產(chǎn)業(yè)鏈中由IC設(shè)計(jì)商同時(shí)負(fù)責(zé)IC設(shè)計(jì)及營(yíng)銷服務(wù),由晶圓代工廠負(fù)責(zé)晶圓工藝研發(fā)及制造,因此微笑曲線路徑為“IC設(shè)計(jì)—晶圓代工—封測(cè)—IC設(shè)計(jì)”。

IC設(shè)計(jì)環(huán)節(jié)輕資產(chǎn),同時(shí)具備技術(shù)壁壘及渠道壁壘,附加值最高;晶圓代工環(huán)節(jié)重資產(chǎn),技術(shù)壁壘較高,附加值較高;封測(cè)環(huán)節(jié)重資產(chǎn),技術(shù)壁壘相對(duì)低,附加值相對(duì)低。經(jīng)我們測(cè)算,IC設(shè)計(jì)、晶圓代工、封測(cè)環(huán)節(jié)全球前十大廠商平均ROE水平與微笑曲線路徑基本吻合。微笑曲線底部封測(cè)環(huán)節(jié)ROE最低為12%,曲線中部晶圓代工環(huán)節(jié)ROE居中為15%,曲線頂部IC設(shè)計(jì)環(huán)節(jié)ROE最高達(dá)21%。

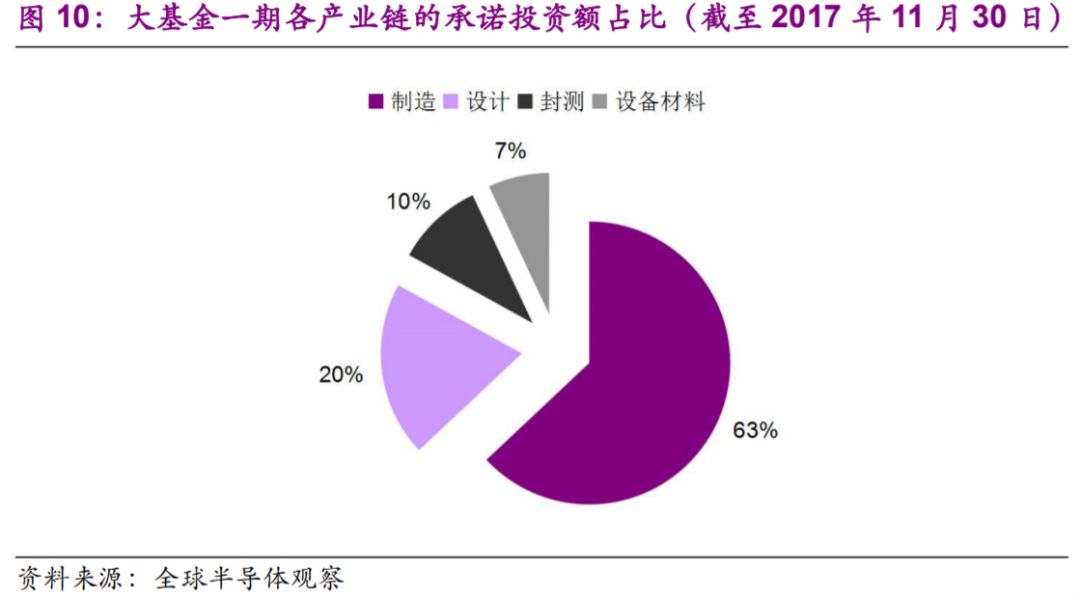

大陸已率先突破微笑曲線底部封測(cè)環(huán)節(jié),伴隨著封測(cè)業(yè)盈利質(zhì)量提升拐點(diǎn)來(lái)臨。我們判斷,大陸半導(dǎo)體崛起將沿著微笑曲線由底部向兩端發(fā)展,封測(cè)之后的下一突破口便是晶圓代工。IC制造為當(dāng)前國(guó)家政策重點(diǎn)支持環(huán)節(jié),在一期大基金承諾投資額占比高達(dá)63%。期待大陸晶圓代工企業(yè)在獲取資本支持后,加快縮小與國(guó)際領(lǐng)先者的技術(shù)差距,依托本土高速成長(zhǎng)的IC設(shè)計(jì)需求,盡快實(shí)現(xiàn)盈利質(zhì)量提升。

2、大陸晶圓代工技術(shù)相對(duì)滯后,把握現(xiàn)有制程市場(chǎng)機(jī)遇

2.1、全球代工市場(chǎng)增長(zhǎng)平穩(wěn),最先進(jìn)制程創(chuàng)造增量空間

智能手機(jī)、PC等下游應(yīng)用和產(chǎn)品升級(jí)要求高端芯片在性能及功耗指標(biāo)上進(jìn)一步提升,目前仍有賴于半導(dǎo)體技術(shù)節(jié)點(diǎn)的持續(xù)縮小來(lái)實(shí)現(xiàn)。技術(shù)節(jié)點(diǎn)與晶體管溝道長(zhǎng)度相對(duì)應(yīng),伴隨著技術(shù)節(jié)點(diǎn)縮小,IC信息處理速度提升,單個(gè)晶體管尺寸減小實(shí)現(xiàn)功耗降低,以及集成度提升實(shí)現(xiàn)成本下降。

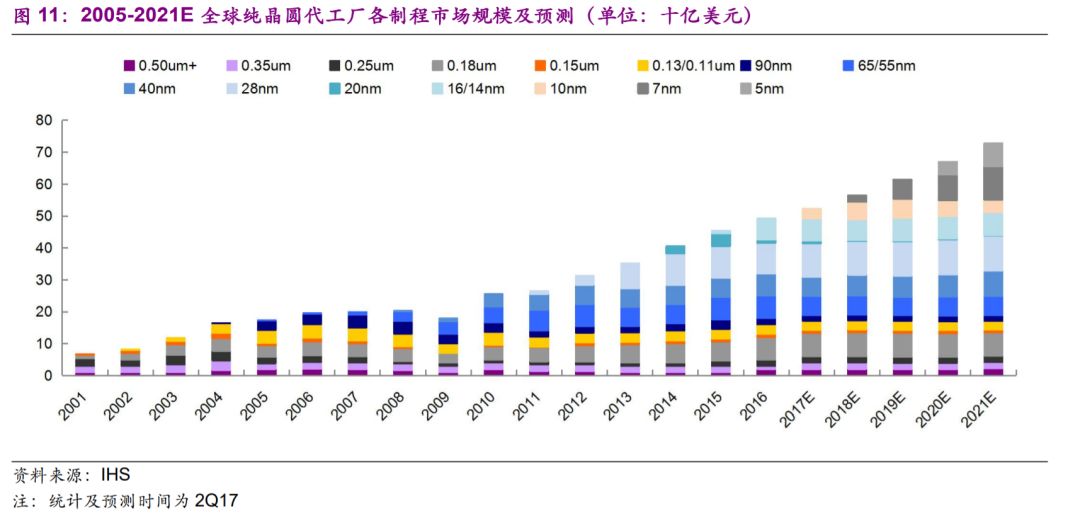

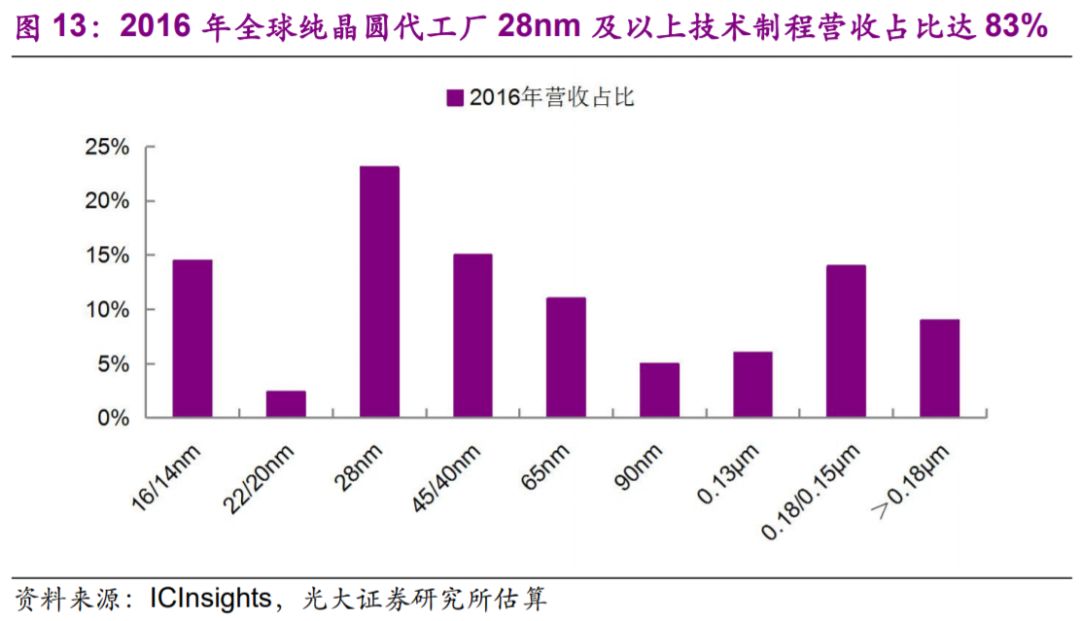

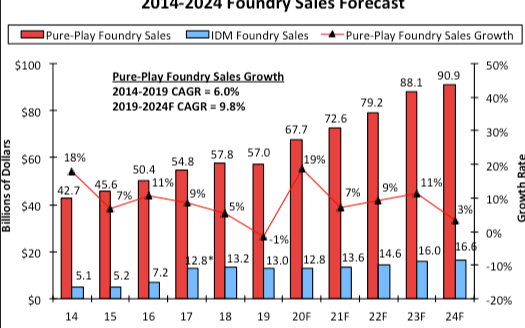

全球純晶圓代工市場(chǎng)增長(zhǎng)平穩(wěn),2017年全球純晶圓代工市場(chǎng)規(guī)模預(yù)計(jì)達(dá)520億美元,同比增速為6%。在智能手機(jī)市場(chǎng)增速放緩、物聯(lián)網(wǎng)、汽車電子等新興終端應(yīng)用尚未放量背景下,當(dāng)前全球純晶圓代工市場(chǎng)的增量空間主要來(lái)自人工智能、加密貨幣等高性能計(jì)算應(yīng)用持續(xù)向最先進(jìn)制程遷移(當(dāng)前采用14nm及以下節(jié)點(diǎn))。據(jù)IHS預(yù)測(cè),2017年14nm及以下先進(jìn)制程市場(chǎng)規(guī)模預(yù)計(jì)達(dá)110億美元,同比增長(zhǎng)42%;而28nm及以上舊節(jié)點(diǎn)市場(chǎng)需求相對(duì)穩(wěn)定,市場(chǎng)規(guī)模基本維持在410億美元。

鑒于10nm已于2H17開(kāi)始逐步放量,高端AP、加密貨幣等對(duì)10nm需求旺盛,我們預(yù)計(jì)2018年10nm將繼續(xù)放量,加之7nm于2H18突破放量,產(chǎn)品遷移有望帶動(dòng)全球純晶圓代工市場(chǎng)增長(zhǎng)提速至9%。

2.2、技術(shù)制程決定發(fā)展路徑,大陸廠商在二三線陣營(yíng)

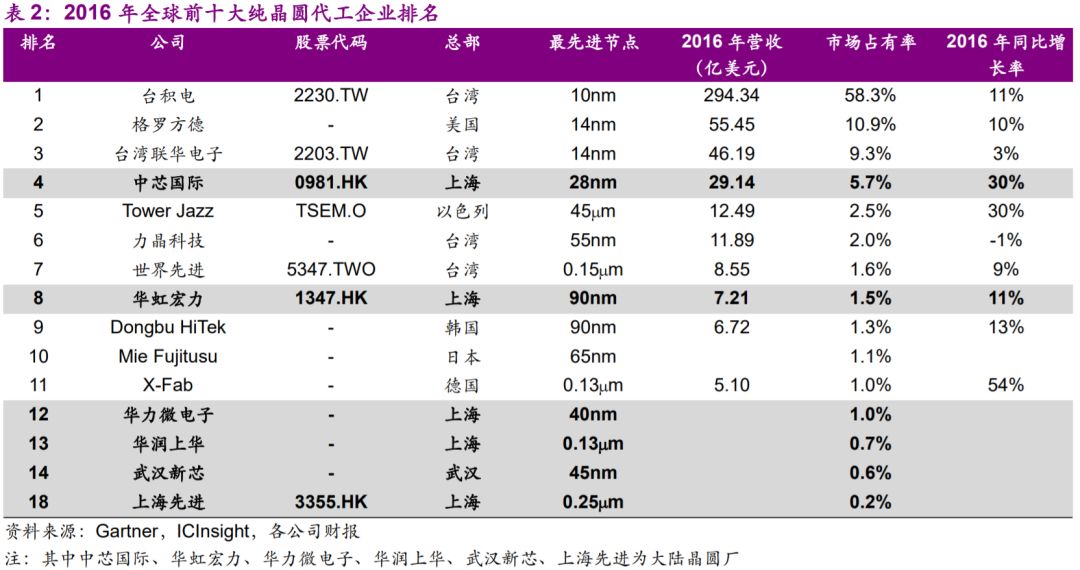

晶圓制造屬于技術(shù)及資本密集型行業(yè),其最關(guān)鍵的技術(shù)為制造流程的精細(xì)化技術(shù),為攻克最先進(jìn)制程需巨額資本開(kāi)支及研發(fā)投入。行業(yè)寡頭競(jìng)爭(zhēng)特征愈發(fā)明顯,2016年全球前十大純晶圓代工企業(yè)聯(lián)合市場(chǎng)份額達(dá)94.2%。

***占據(jù)全球晶圓代工市場(chǎng)絕對(duì)主導(dǎo)地位。臺(tái)積電以58.3%的市占率獨(dú)占鰲頭,聯(lián)電以9.3%的市占率位居第三,力晶科技、世界先進(jìn)亦躋身前十,四家市占率合計(jì)達(dá)71%。

大陸占據(jù)全球純晶圓代工市場(chǎng)10%的份額,市場(chǎng)規(guī)模約50億美元。中芯國(guó)際以5.7%的市占率位居全球第四位,占據(jù)大陸代工廠的絕對(duì)龍頭地位。華虹宏力營(yíng)收以1.6%的市占率位居全球第八位,華力微電子、華潤(rùn)、武漢新芯及上海先進(jìn)等中小型代工廠躋身前二十。

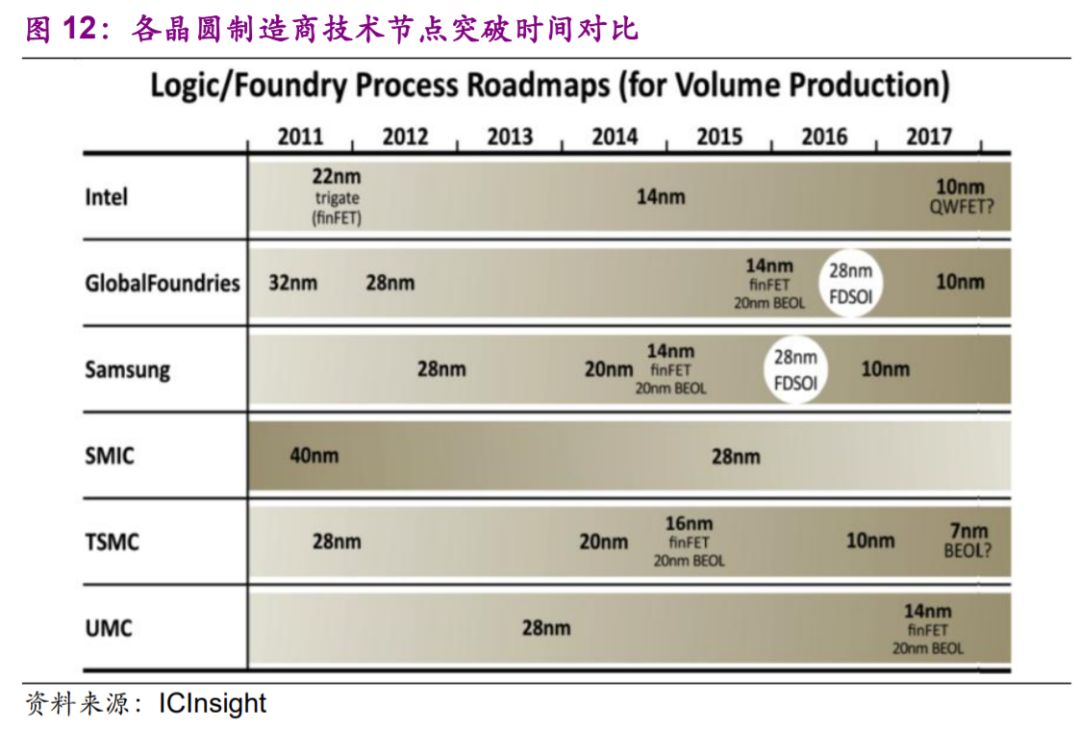

各晶圓代工廠商市場(chǎng)位勢(shì)基本由其最先進(jìn)節(jié)點(diǎn)所決定。根據(jù)其最先進(jìn)節(jié)點(diǎn)劃分為三大陣營(yíng),大陸晶圓代工廠仍位于二三線陣營(yíng),中芯國(guó)際作為大陸先進(jìn)工藝標(biāo)桿在二線陣營(yíng),華虹、武漢新芯、華潤(rùn)等在三線陣營(yíng)。臺(tái)積電壟斷地位穩(wěn)固,技術(shù)及規(guī)模優(yōu)勢(shì)明顯,而中芯、華虹等大陸晶圓代工廠戰(zhàn)略層面仍處于避免與臺(tái)積電正面競(jìng)爭(zhēng)的狀態(tài),通過(guò)聚焦差異化市場(chǎng)、提供定制化服務(wù)以構(gòu)建自身位勢(shì),把握現(xiàn)有制程市場(chǎng)機(jī)會(huì)。中芯在指紋識(shí)別、eNVM、電源管理、MCU等細(xì)分領(lǐng)域具備較為深厚的產(chǎn)品及客戶基礎(chǔ)。而華虹的核心競(jìng)爭(zhēng)力則在于智能卡及IGBT、超級(jí)結(jié)等功率器件。

2.2.1、一線陣營(yíng):搶占先進(jìn)制程遷移紅利

Intel、三星、臺(tái)積電、格羅方德四大一線陣營(yíng)廠商獲取增長(zhǎng)方式有二:1)通過(guò)大規(guī)模研發(fā)及資本投入,跑在先進(jìn)制程競(jìng)賽前列,搶占產(chǎn)品向先進(jìn)制程遷移紅利,把握高性能計(jì)算(14nm及以下制程)市場(chǎng)增長(zhǎng),享受技術(shù)溢價(jià);2)行業(yè)需求疲軟時(shí),在舊節(jié)點(diǎn)市場(chǎng)降價(jià)搶單施加同業(yè)競(jìng)爭(zhēng)壓力,帶來(lái)后排廠商產(chǎn)能利用率、利潤(rùn)率下行風(fēng)險(xiǎn)。

臺(tái)積電與三星均于2017Q1實(shí)現(xiàn)10nm的量產(chǎn),Intel預(yù)計(jì)于2018年量產(chǎn)。格羅方德雖然當(dāng)前仍處于凈虧損狀態(tài),在先進(jìn)制程投入上卻仍較為激進(jìn),于2015年末量產(chǎn)14nm,并計(jì)劃跳過(guò)10nm直接攻克7nm。

2.2.2、二線陣營(yíng):把握28nm長(zhǎng)周期機(jī)遇

最先進(jìn)制程停留或即將攻克28nm這一長(zhǎng)周期節(jié)點(diǎn)的廠商歸入二線陣營(yíng),其在先進(jìn)制程投入方面相對(duì)保守。二線廠商短時(shí)間不能把握HPC高性能計(jì)算市場(chǎng),獲取增長(zhǎng)的方式有二:1)在攻克自身最新節(jié)點(diǎn)后,以較同業(yè)更低的價(jià)格來(lái)爭(zhēng)取訂單,但會(huì)拖累利潤(rùn)率;2)在現(xiàn)有制程領(lǐng)域,打造自身特色工藝平臺(tái)來(lái)增強(qiáng)競(jìng)爭(zhēng)力,緩解同業(yè)降價(jià)壓力,拉動(dòng)利潤(rùn)率。

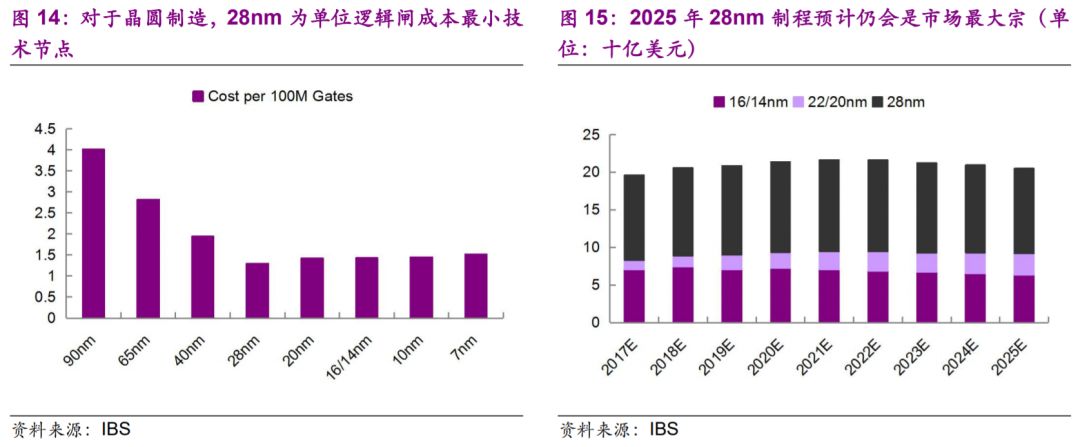

基于先進(jìn)制程供給及需求的考量,28nm為目前單位邏輯閘成本最小的技術(shù)節(jié)點(diǎn),長(zhǎng)周期制程屬性明顯,預(yù)計(jì)大多數(shù)產(chǎn)品將逐步向更先進(jìn)制程遷移,達(dá)致28nm后因其更高性價(jià)比及廣泛的應(yīng)用領(lǐng)域?qū)⑼A糨^長(zhǎng)時(shí)間。二線廠商攻克28nm后,已足以滿足絕大多數(shù)半導(dǎo)體產(chǎn)品的制程需求,我們認(rèn)為通過(guò)把握現(xiàn)有制程市場(chǎng)推出特色工藝平臺(tái)提升競(jìng)爭(zhēng)力,仍可享受平穩(wěn)增長(zhǎng)。

聯(lián)電:基于先進(jìn)制程研發(fā)不及預(yù)期、成本結(jié)構(gòu)拖累利潤(rùn)的困境,聯(lián)電已選擇退居二線陣營(yíng),14nm于2017Q1實(shí)現(xiàn)量產(chǎn)但產(chǎn)能規(guī)模較小,且在10nm、7nm尚未有公開(kāi)計(jì)劃。

中芯國(guó)際:起步較晚,與前三大主導(dǎo)廠商仍間隔兩代的技術(shù)差距,于2015年末推出28nm PolySiON,于2016年底實(shí)現(xiàn)28nm HKMG小批量生產(chǎn),目前仍處于良率爬坡階段。且與華為、高通及比利時(shí)微電子中心合作,加緊開(kāi)發(fā)14nm工藝,預(yù)計(jì)于2019年前實(shí)現(xiàn)14nm的量產(chǎn)。

華力微電子:國(guó)內(nèi)華虹集團(tuán)成員企業(yè),最先進(jìn)制程為40nm,28nm已成功流片,但營(yíng)收規(guī)模較中芯國(guó)際差距明顯。

2.2.3、三線廠商:專注8寸特色工藝平臺(tái)

相較前兩大陣營(yíng),后排廠商技術(shù)差距明顯,技術(shù)節(jié)點(diǎn)大多停留在8寸微米制程級(jí)別。由于8寸晶圓廠已基本折舊完畢且制程研發(fā)投入甚小,利潤(rùn)率相對(duì)較為理想。鑒于8寸市場(chǎng)需求較為穩(wěn)定,且晶圓廠產(chǎn)能擴(kuò)張空間有限,8寸晶圓代工廠業(yè)績(jī)彈性相對(duì)較小,產(chǎn)能利用率提升將帶來(lái)其盈利水平進(jìn)一步改善。

TowerJazz與Panasonic合作的日本晶圓廠最先進(jìn)制程為45nm;***廠商力晶科技非存儲(chǔ)器工藝制程仍停留在55nm;國(guó)內(nèi)廠商武漢新芯最小技術(shù)節(jié)點(diǎn)為45nm;而世界先進(jìn)、Dongbu HiTek、X-Fab以及國(guó)內(nèi)華虹宏力、華潤(rùn)上華、上海先進(jìn)等均專注于8寸特色工藝平臺(tái),最新技術(shù)節(jié)點(diǎn)為90nm及以上成熟制程。

3、享受大陸市場(chǎng)高成長(zhǎng),本地優(yōu)勢(shì)為突圍關(guān)鍵

3.1、大陸廠商占據(jù)本地優(yōu)勢(shì),包攬大陸代工半壁江山

當(dāng)前大陸IC設(shè)計(jì)客戶普遍制程要求相對(duì)較低,大多仍處于向28nm制程遷移的過(guò)程中,對(duì)成熟制程需求依然旺盛。大陸晶圓代工廠已掌握28nm及以上節(jié)點(diǎn),具備能力滿足大多數(shù)大陸客戶需求。相較于臺(tái)積電等海外廠商,大陸代工廠在同等制程上可為大陸客戶提供更高的產(chǎn)能保證,配備自身最優(yōu)質(zhì)的資源,且基于自身地域優(yōu)勢(shì),產(chǎn)品生產(chǎn)周期得以縮短,因此大陸客戶在技術(shù)相當(dāng)?shù)那疤嵯赂觾A向于選擇本地代工廠。隨著大陸半導(dǎo)體虛擬IDM生態(tài)不斷完善,大陸IC設(shè)計(jì)與晶圓代工廠之間的優(yōu)先合作關(guān)系將得以升級(jí),帶來(lái)大陸晶圓代工廠的本地優(yōu)勢(shì)持續(xù)鞏固。

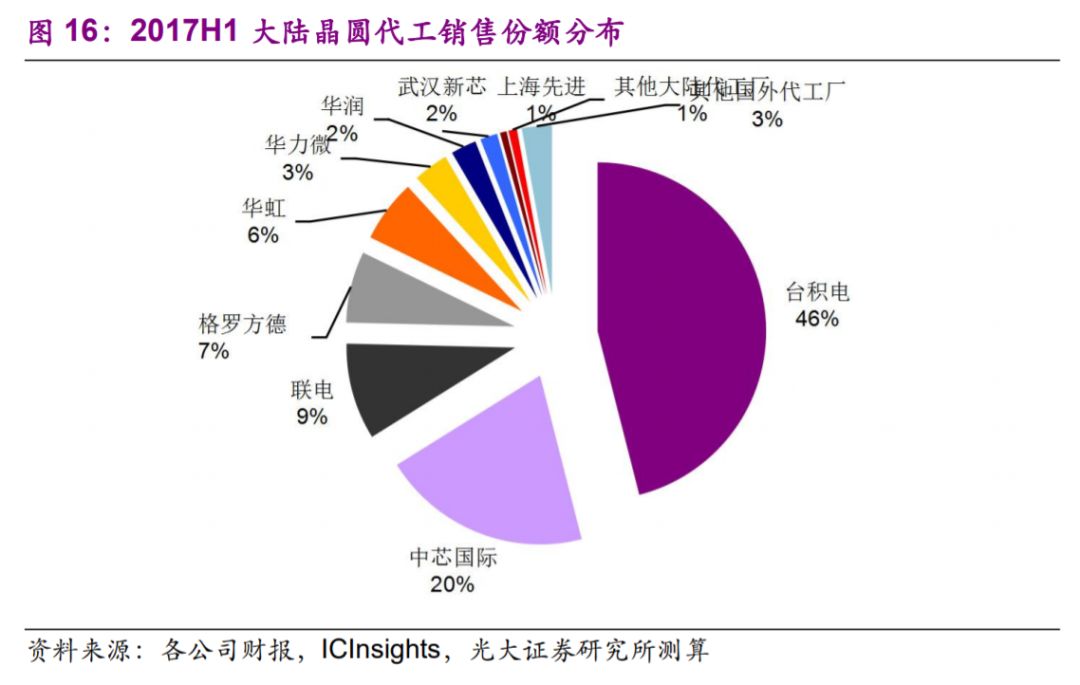

結(jié)合國(guó)內(nèi)外晶圓代工廠營(yíng)收及中國(guó)區(qū)營(yíng)收占比,我們預(yù)計(jì)2017H1大陸純晶圓代工市場(chǎng)規(guī)模約35億美元。盡管在全球范圍內(nèi)大陸晶圓代工廠銷售份額僅為10%,但在大陸市場(chǎng),大陸晶圓代工廠整體銷售份額約達(dá)35%,可見(jiàn)大陸晶圓廠本地化優(yōu)勢(shì)明顯。分廠商而言,臺(tái)積電依舊占據(jù)大陸代工市場(chǎng)的半壁江山,但壟斷程度有所減弱,銷售份額約46%。中芯國(guó)際以20%的份額穩(wěn)居第二,華虹則以6%的份額位居第五位。

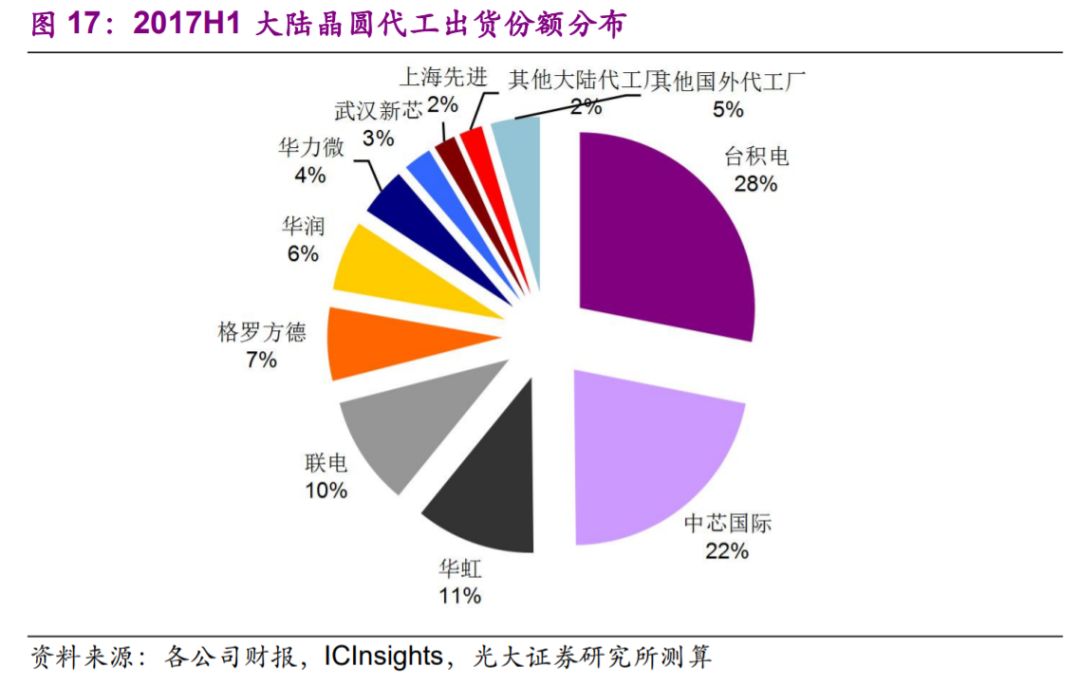

結(jié)合各晶圓代工廠中國(guó)區(qū)營(yíng)收及晶圓ASP,我們預(yù)計(jì)2017H1大陸市場(chǎng)晶圓代工出貨量合計(jì)約4400K。考慮到大陸廠商ASP相對(duì)更低,市場(chǎng)出貨份額進(jìn)一步向大陸廠商集中達(dá)67%。分廠商而言,臺(tái)積電占據(jù)大陸市場(chǎng)最大出貨,但份額收窄至28%。中芯國(guó)際以22%的份額緊隨其后,華虹則以11%的市占率躋身前三。

3.2、外資企業(yè)在華擴(kuò)產(chǎn)迅速,但對(duì)大陸代工業(yè)現(xiàn)有制程業(yè)務(wù)沖擊有限

大陸IC設(shè)計(jì)市場(chǎng)增長(zhǎng)遠(yuǎn)高于全球,下游廣袤市場(chǎng)吸引國(guó)內(nèi)外廠商紛紛在大陸增設(shè)晶圓產(chǎn)能,搶食高速增長(zhǎng)的大陸市場(chǎng)份額。當(dāng)前中國(guó)大陸12寸及8寸現(xiàn)有晶圓產(chǎn)線合計(jì)36條(包括現(xiàn)有產(chǎn)線20條,在建及計(jì)劃16條),其中超過(guò)50%的晶圓產(chǎn)線(包括現(xiàn)有12條,在建及計(jì)劃8條)均集中在存儲(chǔ)器或IDM業(yè)務(wù)(包括:三星、英特爾、SK海力士三大國(guó)際IDM廠商在大陸的晶圓產(chǎn)線,和大陸長(zhǎng)江存儲(chǔ)、晉華集成、士蘭微等企業(yè)的晶圓產(chǎn)線),與純晶圓代工業(yè)務(wù)重合度較小。

剔除IDM或存儲(chǔ)器業(yè)務(wù)晶圓產(chǎn)線后,就純晶圓代工,內(nèi)資外資廠商在建及計(jì)劃產(chǎn)線合計(jì)8條,且基本集中在12寸。在建及計(jì)劃12寸晶圓廠產(chǎn)線合計(jì)7條,計(jì)劃產(chǎn)能合計(jì)為375K,在建8寸純晶圓代工產(chǎn)線僅中芯國(guó)際1條,計(jì)劃產(chǎn)能為105K。

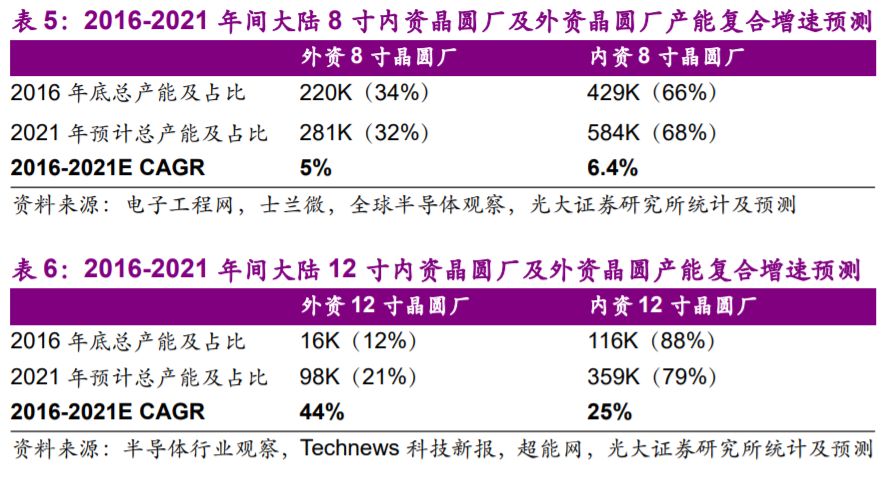

基于2016年及以前建成的現(xiàn)有晶圓廠2016-2021年間產(chǎn)能年均增長(zhǎng)5%或于2021年達(dá)致最大設(shè)計(jì)產(chǎn)能, 2017年建成及2018/2019年投產(chǎn)晶圓廠將于2021年達(dá)到85%/80%/70%的計(jì)劃產(chǎn)能的假設(shè),我們預(yù)計(jì)2021年大陸8寸晶圓代工廠產(chǎn)能將達(dá)865K/m,2016-2021年間復(fù)合增速為6%,內(nèi)資及外資晶圓代工廠產(chǎn)能擴(kuò)張均較為平穩(wěn);2021年大陸12寸晶圓代工廠產(chǎn)能將達(dá)457K/m,2016-2021年間復(fù)合增速達(dá)24%,在內(nèi)資及外資晶圓廠的共同推動(dòng)下預(yù)計(jì)將進(jìn)入快速擴(kuò)張狀態(tài)。

從產(chǎn)能角度看,臺(tái)積電、聯(lián)電大陸晶圓產(chǎn)能擴(kuò)張仍面臨***法規(guī)限制其大陸晶圓廠30億美元單筆投資額限制,現(xiàn)有或在建大陸12寸晶圓廠計(jì)劃產(chǎn)能僅為20K,產(chǎn)能規(guī)模優(yōu)勢(shì)尚不能彰顯。據(jù)我們預(yù)測(cè),外資12寸晶圓廠雖擴(kuò)張更為迅速,但2021年12寸產(chǎn)能占比仍僅為21%,對(duì)大陸晶圓代工業(yè)產(chǎn)能沖擊影響有限。

從制程角度看,臺(tái)積電、格羅方德、聯(lián)電三大國(guó)際領(lǐng)先廠商在大陸布局重點(diǎn)均在28nm及以下制程。聯(lián)電已在廈門(mén)廠引入28nm產(chǎn)線;臺(tái)積電、格羅方德均在大陸建設(shè)12寸晶圓廠,陸續(xù)引入16nm FinFET及22nm FD-SOI制程。我們認(rèn)為,外資晶圓廠在華擴(kuò)產(chǎn)或在先進(jìn)制程領(lǐng)域給大陸廠商施加競(jìng)爭(zhēng)壓力,倒逼其完善28nm產(chǎn)品組合并加速攻克14nm。然而大陸晶圓代工廠當(dāng)前營(yíng)收貢獻(xiàn)基本來(lái)自28nm以上的成熟節(jié)點(diǎn),外資晶圓廠28nm及以下先進(jìn)節(jié)點(diǎn)產(chǎn)能釋放對(duì)大陸代工業(yè)現(xiàn)有制程業(yè)務(wù)影響較小。

鑒于下游IC設(shè)計(jì)業(yè)快速成長(zhǎng)帶來(lái)晶圓代工剛需,大陸代工廠產(chǎn)能規(guī)模及本地化優(yōu)勢(shì)依舊穩(wěn)固,我們認(rèn)為大陸晶圓代工廠通過(guò)把握現(xiàn)有制程市場(chǎng)仍能實(shí)現(xiàn)快速成長(zhǎng),預(yù)計(jì)未來(lái)三年大陸晶圓代工業(yè)復(fù)合增速在15%以上。

4、對(duì)標(biāo)***晶圓雙雄,看大陸龍頭成長(zhǎng)路徑

大陸晶圓代工業(yè)仍處起步階段,技術(shù)及規(guī)模較主導(dǎo)地區(qū)***差距明顯。隨著全球摩爾定律放緩、下游國(guó)產(chǎn)終端品牌崛起、國(guó)家加速重視及資金扶持,大陸晶圓代工業(yè)已進(jìn)入關(guān)鍵成長(zhǎng)期。清楚認(rèn)知與***主導(dǎo)廠商間的差距及優(yōu)劣勢(shì),以便明晰發(fā)展路徑實(shí)現(xiàn)精準(zhǔn)發(fā)力,顯得尤為重要。

臺(tái)積電為全球晶圓代工業(yè)絕對(duì)龍頭,代表攻克最先進(jìn)制程10nm的一線陣營(yíng)廠商;聯(lián)電、中芯國(guó)際最新技術(shù)節(jié)點(diǎn)分別為14nm/28nm,分列全球市占率第三、四位,代表攻克長(zhǎng)周期制程28nm的二線陣營(yíng)廠商,且中芯國(guó)際為大陸晶圓代工業(yè)先進(jìn)工藝標(biāo)桿,占據(jù)大陸晶圓代工市場(chǎng)絕對(duì)龍頭地位(市占率為57%);華虹專注于8寸特色工藝平臺(tái),代表聚焦成熟制程的三線陣營(yíng)廠商。

因此本文選取***晶圓代工兩大龍頭廠商臺(tái)積電、聯(lián)電與大陸兩大龍頭廠商中芯國(guó)際、華虹半導(dǎo)體,就經(jīng)營(yíng)屬性(包括技術(shù)制程結(jié)構(gòu)、下游應(yīng)用結(jié)構(gòu)、晶圓ASP、產(chǎn)能利用率)、財(cái)務(wù)指標(biāo)(營(yíng)收增速、利潤(rùn)率、資本開(kāi)支、研發(fā)費(fèi)用及資本-營(yíng)收/凈利潤(rùn)轉(zhuǎn)化率等)進(jìn)行多維度橫向?qū)Ρ龋纱艘桓Q全球晶圓代工業(yè)不同陣營(yíng)廠商經(jīng)營(yíng)屬性及大陸晶圓代工業(yè)前景。

4.1、營(yíng)收增長(zhǎng):中芯有望于2021年趕超聯(lián)電躋身全球前三

縱觀臺(tái)積電、聯(lián)電、中芯國(guó)際及華虹的歷史業(yè)績(jī)數(shù)據(jù),可以發(fā)現(xiàn):

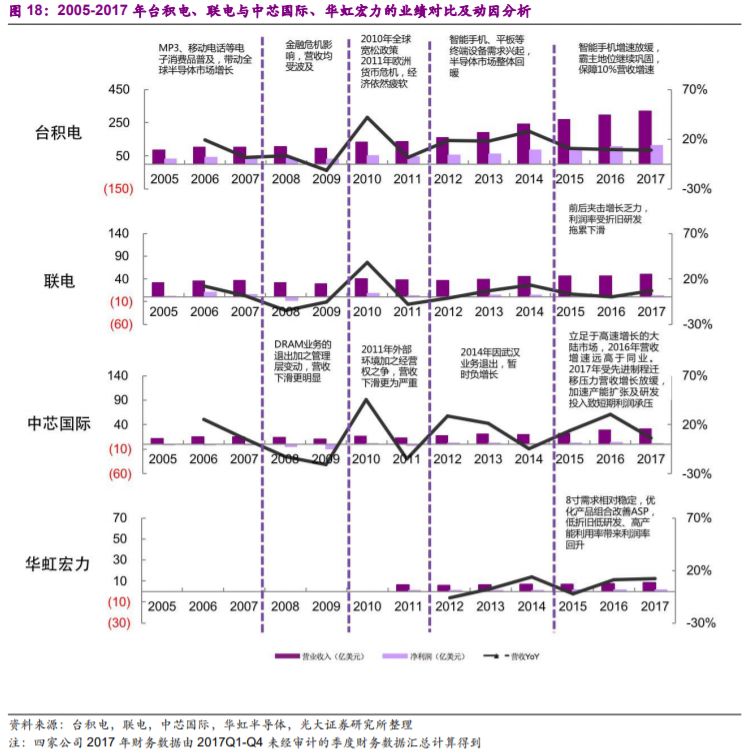

2005-2007年間,便攜式音樂(lè)播放器、移動(dòng)電話等電子消費(fèi)品的半導(dǎo)體芯片需求旺盛,帶動(dòng)臺(tái)積電、聯(lián)電、中芯國(guó)際三家公司營(yíng)收持續(xù)增長(zhǎng)。2008年美國(guó)次貸危機(jī)爆發(fā)引發(fā)全球金融危機(jī),聯(lián)電及中芯均出現(xiàn)大額凈虧損。2009年全球半導(dǎo)體市場(chǎng)全面衰退,聯(lián)電營(yíng)收繼續(xù)下滑,全球代工龍頭臺(tái)積電營(yíng)收亦同比下滑11%,而中芯因管理層變動(dòng)影響營(yíng)收下降更為明顯,同比下降21%。

在全球?qū)捤韶泿耪叩尿?qū)動(dòng)下,2010年全球經(jīng)濟(jì)強(qiáng)勢(shì)反彈,刺激半導(dǎo)體需求大幅上揚(yáng),臺(tái)積電、聯(lián)電及中芯營(yíng)收同比增速分別為41%、38%、45%。2011年全球GDP增速回落,半導(dǎo)體市場(chǎng)景氣度未明,三家公司營(yíng)收增速均迅速回落,而中芯因經(jīng)營(yíng)權(quán)之爭(zhēng),營(yíng)收下滑則更為嚴(yán)重。

2012-2014年間,智能手機(jī)、平板等終端設(shè)備興起,半導(dǎo)體市場(chǎng)整體回暖,晶圓代工市場(chǎng)因此受益。三年間臺(tái)積電營(yíng)收增速分別高達(dá)19%、18%、28%;聯(lián)電增長(zhǎng)已顯乏力,同比增長(zhǎng)率分別為-1%、7%、13%;中芯2012年及2013年?duì)I收增速分別為29%、22%,2014年因武漢業(yè)務(wù)退出影響而暫時(shí)負(fù)增長(zhǎng);華虹營(yíng)收同比增速分別為-6%、2%、14%,逐漸恢復(fù)健康增長(zhǎng)。

2015年智能手機(jī)市場(chǎng)增速驟然放緩,終端電子市場(chǎng)新的增長(zhǎng)點(diǎn)還未充分顯現(xiàn),晶圓代工業(yè)增速亦開(kāi)始放緩。基于臺(tái)積電在全球代工業(yè)的霸主地位繼續(xù)鞏固,臺(tái)積電2015、2016、2017年?duì)I收仍然實(shí)現(xiàn)11%、10%、9%的同比增長(zhǎng)。而中芯國(guó)際作為大陸晶圓代工龍頭,則得以享受大陸市場(chǎng)的高速增長(zhǎng),2015、2016年?duì)I收同比增長(zhǎng)率分別為14%、30%,2017年受先進(jìn)制程遷移影響營(yíng)收增速驟然放緩至6%。與此同時(shí),聯(lián)電則處于前后夾擊的困境中,論技術(shù)制程不及臺(tái)積電,論大陸市場(chǎng)競(jìng)爭(zhēng)力則不及中芯國(guó)際,2015、2016年?duì)I收增長(zhǎng)相較前兩者依舊疲軟,同比增長(zhǎng)率僅為3%、0%,2017年受匯率調(diào)整影響美元計(jì)收入實(shí)現(xiàn)同比增長(zhǎng)7%,利潤(rùn)率受折舊研發(fā)拖累降幅明顯。華虹2015年?duì)I收亦有所下降,而后迅速回升,受益于8寸需求旺盛,2016、2017年維持11%、12%的穩(wěn)健增長(zhǎng)。

鑒于臺(tái)積電在先進(jìn)制程、產(chǎn)能、人才、客戶等多維度卡位優(yōu)勢(shì)明顯,預(yù)計(jì)臺(tái)積電在未來(lái)五年仍將延續(xù)絕對(duì)霸主地位,營(yíng)收規(guī)模保持略高于全球代工業(yè)的健康增長(zhǎng)。格羅方德相比聯(lián)電在先進(jìn)制程領(lǐng)域投入更為激進(jìn),市占率預(yù)計(jì)將保持在第二位。基于先進(jìn)制程研發(fā)未及預(yù)期、成本結(jié)構(gòu)拖累利潤(rùn)的困境,聯(lián)電已選擇退出先進(jìn)制程競(jìng)賽,停留在14nm節(jié)點(diǎn),營(yíng)收增長(zhǎng)動(dòng)力略顯不足。

隨著AP等產(chǎn)品加速向28nm及以下制程遷移,中芯國(guó)際營(yíng)收由前期的高速增長(zhǎng)切換至平穩(wěn)增長(zhǎng)階段,從戰(zhàn)略層面由前期的把握現(xiàn)有制程切換至優(yōu)化28nm工藝及加速14nm先進(jìn)制程。目前14nm已進(jìn)入集中研發(fā)攻克階段,與聯(lián)電的技術(shù)差距逐步縮減。

鑒于28nm技術(shù)及良率瓶頸期突破,部分產(chǎn)品向40nm及55/65nm遷移帶動(dòng)12寸成熟工藝需求回暖、差異化工藝平臺(tái)的陸續(xù)發(fā)布以及中國(guó)區(qū)優(yōu)勢(shì)地位,預(yù)計(jì)中芯國(guó)際未來(lái)三年復(fù)合增速達(dá)15%。我們保守預(yù)計(jì)中芯國(guó)際及聯(lián)電未來(lái)六年?duì)I收復(fù)合增速分別為15%/5%,中芯國(guó)際與聯(lián)電的規(guī)模差距將持續(xù)縮減,有望于2023年趕超臺(tái)聯(lián)電。

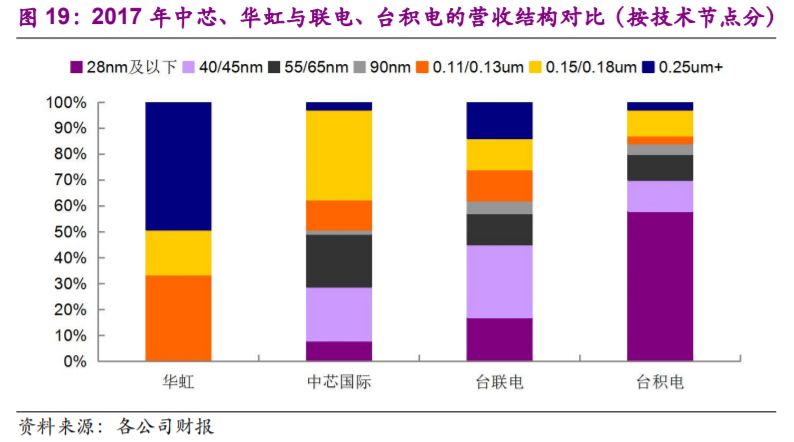

4.2、制程結(jié)構(gòu):技術(shù)節(jié)點(diǎn)相對(duì)滯后,聚焦差異化尋求增長(zhǎng)

臺(tái)積電制程結(jié)構(gòu)高端化明顯,主要聚焦于先進(jìn)制程市場(chǎng)。2017年65nm及以下制程營(yíng)收占比為80%,前三大主力制程分別為16/20nm、28nm、40/45nm。其中28nm及以下制程營(yíng)收占比已達(dá)58%。隨著蘋(píng)果A11處理器順利出貨,10nm制程開(kāi)始放量,營(yíng)收占比由2017Q2的1%迅速爬升至2017Q4的25%。

聯(lián)電同時(shí)兼顧先進(jìn)制程及成熟工藝市場(chǎng)。2017年65nm及以下制程及90nm及以上營(yíng)收占比分別為57%、43%,前兩大主力制程分別為40nm、28nm。28nm及以下先進(jìn)制程營(yíng)收占比則為17%,基本由28nm制程貢獻(xiàn)。于2017Q1攻克14nm后有效產(chǎn)能仍相當(dāng)有限,2017年14nm營(yíng)收占比僅為1%。

中芯國(guó)際與聯(lián)電制程結(jié)構(gòu)較相似。2017年65nm及以下制程及90nm及以上營(yíng)收占比分別為49%、51%,前三大主力制程仍為0.15/0.18μm、40/45nm、55/65nm。公司于2015年末攻克28nm,隨著良率逐步改善,28nm于2016年末陸續(xù)放量,2017年?duì)I收占比達(dá)8%。

專注于8寸晶圓代工的華虹宏力制程結(jié)構(gòu)則較為低端化。前兩大主力制程為≥0.35μm及0.11/0.13μm,目前正積極推進(jìn)嵌入式閃存等產(chǎn)品由0.11/0.13μm向90nm遷移。

4.3、下游應(yīng)用:聚焦消費(fèi)電子市場(chǎng),與自身客戶需求匹配

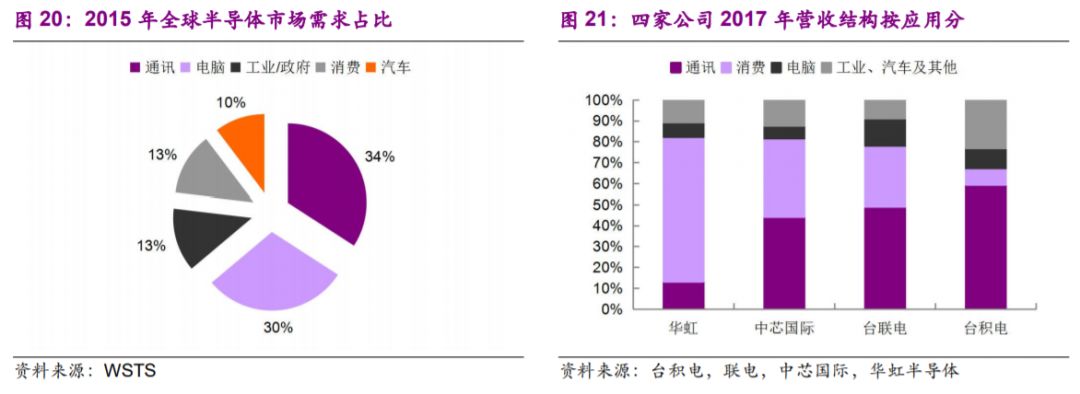

根據(jù)WSTS統(tǒng)計(jì),全球半導(dǎo)體產(chǎn)業(yè)下游應(yīng)用市場(chǎng)中,2015年通訊、計(jì)算機(jī)電子應(yīng)用占比分別為34%、30%,消費(fèi)電子應(yīng)用以13%的份額位居第三。

臺(tái)積電核心應(yīng)用領(lǐng)域?yàn)橥ㄓ崳急雀哌_(dá)59%;其次為工業(yè),占比約23%,而消費(fèi)僅占8%。

大陸廠商則更加聚焦于消費(fèi)電子領(lǐng)域,這與大陸晶圓廠自身的技術(shù)能力、市場(chǎng)位勢(shì)及客戶需求相匹配。消費(fèi)電子應(yīng)用主要包括智能卡、電視、機(jī)頂盒、IoT等,盡管其所需制程技術(shù)相對(duì)低端,目前仍主要停留在微米級(jí)別,但消費(fèi)電子市場(chǎng)仍需求巨大。中國(guó)IC設(shè)計(jì)公司通過(guò)聚焦于該領(lǐng)域而獲得較快成長(zhǎng),且目前已占據(jù)較高市場(chǎng)份額。基于中國(guó)客戶營(yíng)收占據(jù)大陸晶圓廠總營(yíng)收的半壁江山,中芯及華虹來(lái)自消費(fèi)電子的營(yíng)收占比較大(2017年中芯、華虹來(lái)自消費(fèi)電子的營(yíng)收占比分別達(dá)37%、69%)。

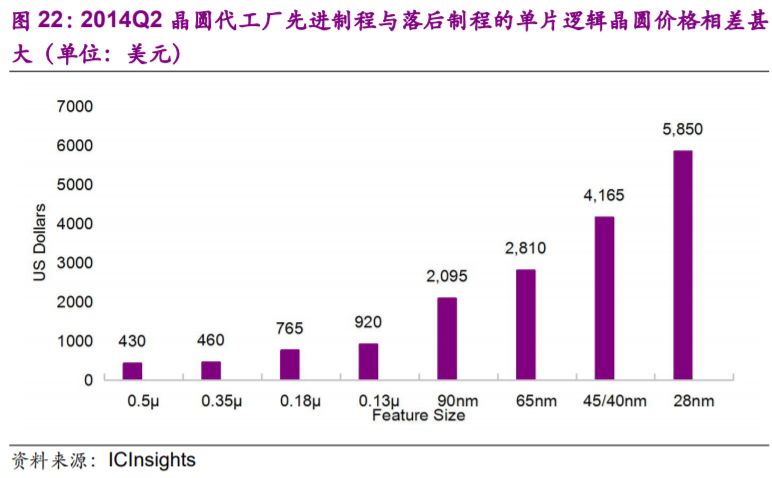

4.4、晶圓價(jià)格:ASP表現(xiàn)相對(duì)弱勢(shì),難享先行者溢價(jià)

先進(jìn)制程與落后制程的單片邏輯晶圓價(jià)格相差甚大,制程結(jié)構(gòu)差異直接導(dǎo)致廠商間ASP差距明顯。鑒于先進(jìn)產(chǎn)能的稀缺性,搶先量產(chǎn)者可因此獲得蘋(píng)果、高通等頂級(jí)客戶的高端訂單,且在價(jià)格談判上掌握一定的主動(dòng)權(quán),臺(tái)積電便是借此實(shí)現(xiàn)每個(gè)制程階段的ASP爬升。

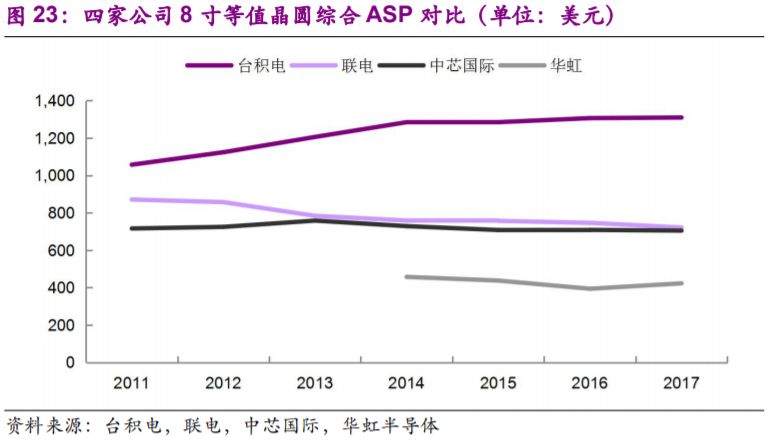

2011-2017年間,臺(tái)積電憑借持續(xù)的制程領(lǐng)先優(yōu)勢(shì)及更高端的產(chǎn)品結(jié)構(gòu),晶圓綜合ASP逐漸由2011年的1057美元攀升至2017年的1309美元。

基于聯(lián)電、中芯相對(duì)臺(tái)積電較為落后的制程進(jìn)度,兩者難以享受先行者的價(jià)格溢價(jià),ASP表現(xiàn)相對(duì)弱勢(shì)。2011-2017年間,聯(lián)電晶圓綜合ASP下降趨勢(shì)明顯,由2011年的871美元降至2017年的722美元。

中芯國(guó)際晶圓綜合ASP由2013年的758美元峰值緩慢下降至2017年的705美元。在自身制程結(jié)構(gòu)較聯(lián)電相對(duì)低端的基礎(chǔ)上,中芯ASP仍維持與聯(lián)電基本相當(dāng),由此可見(jiàn)中芯在相同制程工藝平臺(tái)優(yōu)勢(shì)及較高議價(jià)能力。

華虹宏力由于其純8寸晶圓構(gòu)成,ASP僅約為中芯的二分之一,2017年8寸晶圓供不應(yīng)求帶來(lái)其ASP兩年來(lái)首度上揚(yáng),2017年達(dá)423美元。

4.5、研發(fā)及CAPEX:跟隨者成本優(yōu)勢(shì),節(jié)省研發(fā)及資本開(kāi)支

隨著晶圓制造不斷向更精細(xì)化的制程演進(jìn),晶圓廠商所需要的研發(fā)投入及資本支出呈指數(shù)型增長(zhǎng)態(tài)勢(shì)。就先進(jìn)制程而言,中芯國(guó)際身處第二梯隊(duì),有一定的跟隨者成本優(yōu)勢(shì),研發(fā)投入及資本開(kāi)支大大縮減。

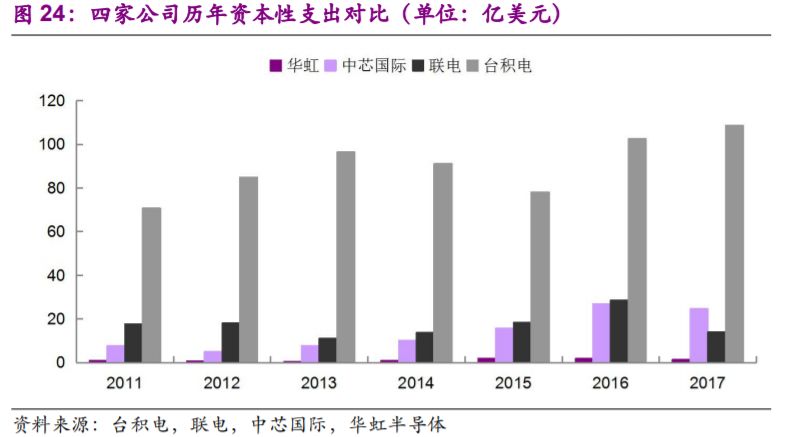

就資本開(kāi)支而言,2011年以來(lái)臺(tái)積電資本性支出均維持在70億美元以上的超高水平,2017年高達(dá)109億美元。2012年以來(lái)中芯資本性支出逐年攀升,2016年基于當(dāng)時(shí)產(chǎn)能滿載背景迅速擴(kuò)產(chǎn),資本支出達(dá)27億美元與聯(lián)電基本持平,2017年資本支出略有回落至25億美元。而8寸晶圓廠華虹產(chǎn)能擴(kuò)張較為有限,2017年資本支出僅為1.4億美元。

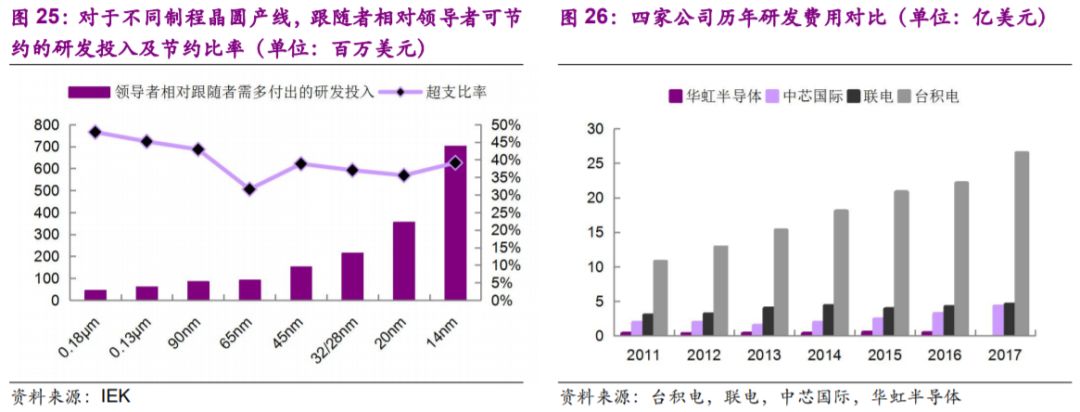

據(jù)IEK2016年數(shù)據(jù),晶圓制造領(lǐng)導(dǎo)者相對(duì)于跟隨者需多付出35%以上的研發(fā)投入。為保持制程領(lǐng)先優(yōu)勢(shì),臺(tái)積電每年均付出巨額的研發(fā)投入,2017年研發(fā)費(fèi)用高達(dá)27億美元,聯(lián)電、中芯的研發(fā)費(fèi)用則分別為4.5億美元、4.3億美元,與臺(tái)積電幾近相差一個(gè)量級(jí)。

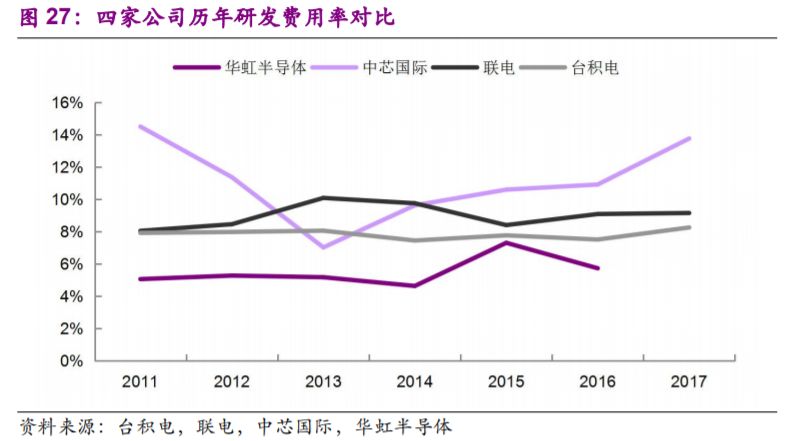

從研發(fā)費(fèi)用率看,2013年以來(lái)中芯研發(fā)費(fèi)用率逐年攀升,2017年顯著提升至14%,盡管從絕對(duì)額上看公司研發(fā)投入與臺(tái)積電差距較大,但研發(fā)費(fèi)用率仍高于臺(tái)積電,足見(jiàn)公司追趕聯(lián)電、臺(tái)積電技術(shù)制程的決心。而華虹專注于8寸晶圓制造,在技術(shù)追趕上積極性不高,近兩年研發(fā)費(fèi)用率維持在6%的較低水平。

4.6、資本變現(xiàn):不同的市場(chǎng)定位,相當(dāng)?shù)馁Y本變現(xiàn)力

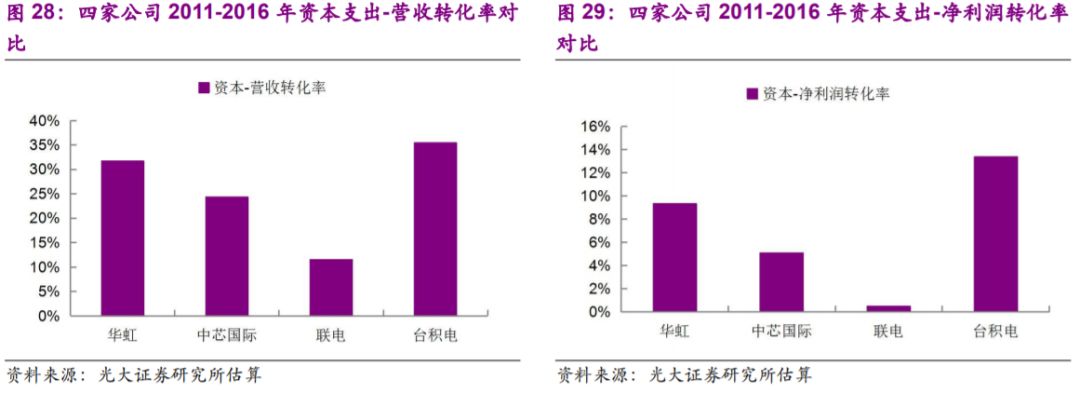

我們通過(guò)用2011-2017年間營(yíng)收增加額(凈利潤(rùn)增加額)/2011-2016年總資本支出額來(lái)計(jì)算評(píng)價(jià)公司資本投入對(duì)于實(shí)際營(yíng)收(凈利潤(rùn))的轉(zhuǎn)化效果。統(tǒng)計(jì)發(fā)現(xiàn),2011-2016年間,每投入一元錢(qián),臺(tái)積電可以產(chǎn)生的銷售額約為0.35元,中芯國(guó)際略低但仍達(dá)0.24元,聯(lián)電則僅為0.12元。每投入一元錢(qián),臺(tái)積電可以產(chǎn)生的利潤(rùn)額約為0.13元,中芯國(guó)際約為0.05元,聯(lián)電則僅為0.005元。鑒于華虹宏力專注于純8寸晶圓代工,其資本性開(kāi)支微乎其微,依托于中國(guó)快速發(fā)展的消費(fèi)電子市場(chǎng),華虹宏力近五年?duì)I收亦在波動(dòng)中上行,因此資本支出-營(yíng)收/凈利潤(rùn)轉(zhuǎn)化率較為領(lǐng)先。

盡管營(yíng)收、凈利潤(rùn)、資本支出總額與臺(tái)積電均有較大差距,但憑借準(zhǔn)確的市場(chǎng)定位及發(fā)展路徑,中芯國(guó)際歷年資本支出對(duì)營(yíng)收的轉(zhuǎn)化能力與臺(tái)積電差距較小;而聯(lián)電則不甚理想,盡管歷年資本支出額均高于中芯國(guó)際,但其轉(zhuǎn)化能力遠(yuǎn)遠(yuǎn)不及中芯國(guó)際。

4.7、利潤(rùn)率:易受折舊研發(fā)拖累,產(chǎn)能利用率為改善關(guān)鍵

半導(dǎo)體行業(yè)產(chǎn)能過(guò)剩背景下,晶圓代工需求傾向于向絕對(duì)龍頭臺(tái)積電聚集,其他晶圓代工廠產(chǎn)能利用率與行業(yè)整體景氣度聯(lián)動(dòng)性較大,由于折舊額的固定成本屬性將進(jìn)一步影響利潤(rùn)率表現(xiàn)。另一方面,晶圓廠大幅擴(kuò)產(chǎn)后產(chǎn)能利用率需要一段時(shí)間爬坡,未形成對(duì)折舊費(fèi)的有效攤薄,利潤(rùn)率也將短期承壓。

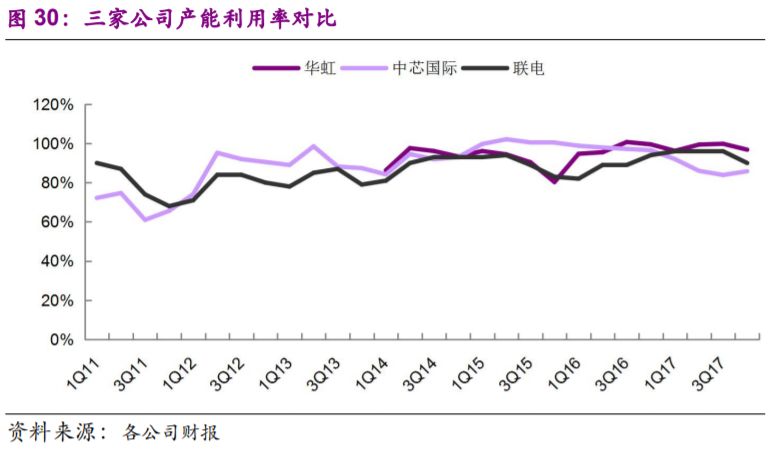

2011年全球經(jīng)濟(jì)疲軟,半導(dǎo)體行業(yè)不景氣,聯(lián)電及中芯國(guó)際產(chǎn)能利用率均達(dá)致歷史低位。2012年智能手機(jī)終端滲透帶動(dòng)半導(dǎo)體市場(chǎng)景氣度回升,與之伴隨的是聯(lián)電、中芯產(chǎn)能利用率爬坡。2015年智能手機(jī)增速驟然放緩,導(dǎo)致聯(lián)電、華虹產(chǎn)能利用率逐季度下滑,而中芯依托高速增長(zhǎng)的大陸市場(chǎng)及多樣化產(chǎn)品及客戶戰(zhàn)略,仍連續(xù)四季度產(chǎn)能利用率均達(dá)到或超過(guò)100%。

2016年智能手機(jī)升級(jí)帶來(lái)硅含量增加,物聯(lián)網(wǎng)、汽車電子等新興領(lǐng)域需求逐漸釋放,半導(dǎo)體產(chǎn)業(yè)回暖,聯(lián)電與華虹產(chǎn)能利用率逐漸爬升而后趨于穩(wěn)定,2017Q4分別為90%、97%。而中芯由于產(chǎn)能迅速擴(kuò)張,晶圓出貨未有相應(yīng)提升,導(dǎo)致產(chǎn)能利用率下降明顯,2017Q4小幅回升至86%。

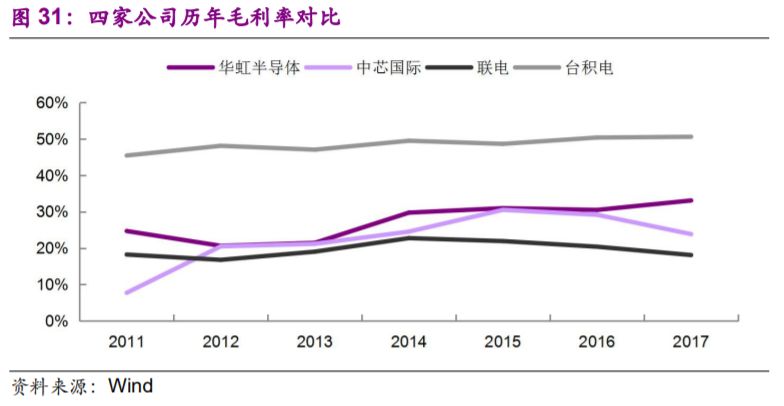

就毛利率而言,隨著臺(tái)積電寡頭壟斷地位的持續(xù)鞏固,較高的議價(jià)能力及技術(shù)領(lǐng)先地位保障其較高產(chǎn)能利用率及產(chǎn)品綜合ASP不降反升,臺(tái)積電毛利率由2011年的45.5%緩慢上升至2017年的50.6%。2012年受全球IC市場(chǎng)景氣度影響,中芯國(guó)際、華虹與聯(lián)電毛利率水平均不甚理想,而后各有回升。8寸廠華虹折舊支出小,較高的產(chǎn)能利用率保障其近三年毛利率維持在30%以上的高水平。中芯因迅速擴(kuò)產(chǎn)帶來(lái)折舊額增大、產(chǎn)能利用率下降導(dǎo)致毛利率由2016年的29%降至2017年的24%,且存在繼續(xù)下探風(fēng)險(xiǎn)。而聯(lián)電毛利率受折舊拖累,表現(xiàn)最為弱勢(shì),2014年以來(lái)毛利率逐年下降,2017年僅為18%。

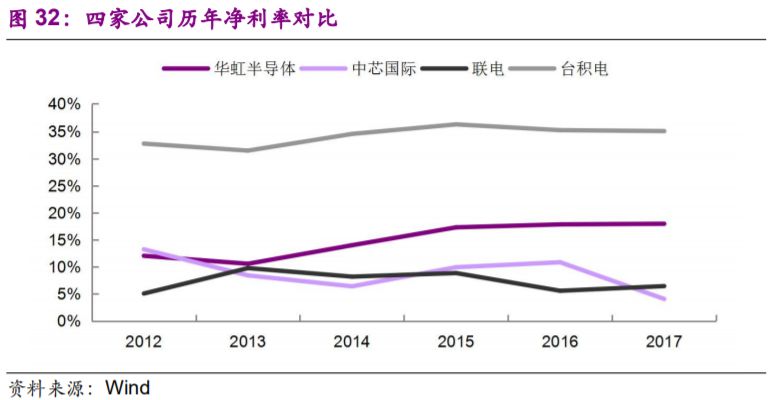

從凈利率看,臺(tái)積電凈利率始終遠(yuǎn)高于業(yè)內(nèi)其他競(jìng)爭(zhēng)者,2017年凈利率達(dá)35%。華虹因其折舊及研發(fā)投入較小而享有較為可觀的凈利率,2013年以來(lái)凈利率逐年攀升,2017年凈利率達(dá)18%。中芯國(guó)際于2012年才扭虧為盈,2012-2015年間凈利率在波動(dòng)中上行,2016年凈利率達(dá)13%,2017年受產(chǎn)能利用率下降及研發(fā)投入加大影響迅速回落至4%。而聯(lián)電得益于各項(xiàng)費(fèi)用的合理管控,2017年凈利率略有回升至6%。

5、營(yíng)收高成長(zhǎng)性明確,盈利質(zhì)量仍待提升

國(guó)家政策推動(dòng)人才、資金等生產(chǎn)資源加速向半導(dǎo)體產(chǎn)業(yè)集中,引導(dǎo)產(chǎn)能建設(shè)及研發(fā)進(jìn)程加快,大陸半導(dǎo)體產(chǎn)業(yè)通過(guò)技術(shù)積累及早布局,具備能力把握潛在需求換代機(jī)遇,預(yù)計(jì)將成為半導(dǎo)體產(chǎn)業(yè)第三次遷移地。大陸晶圓代工廠技術(shù)相對(duì)滯后,最先進(jìn)節(jié)點(diǎn)為28nm,較國(guó)際龍頭臺(tái)積電有兩代技術(shù)差距,但已具備能力滿足絕大多數(shù)客戶需求。鑒于下游IC設(shè)計(jì)業(yè)快速成長(zhǎng)帶來(lái)晶圓代工剛需,大陸代工廠產(chǎn)能規(guī)模及本地化優(yōu)勢(shì)依舊穩(wěn)固,我們認(rèn)為大陸晶圓代工廠通過(guò)把握現(xiàn)有制程市場(chǎng)仍能實(shí)現(xiàn)快速成長(zhǎng),預(yù)計(jì)未來(lái)三年大陸晶圓代工業(yè)復(fù)合增速在15%以上。

由于晶圓制造業(yè)的高技術(shù)壁壘,臺(tái)積電絕對(duì)龍頭地位短期難以撼動(dòng),而大陸若想實(shí)現(xiàn)突圍,在市場(chǎng)、政策及資金支持之外,仍須實(shí)現(xiàn)自主技術(shù)研發(fā)力量的增強(qiáng)。大陸先進(jìn)工藝標(biāo)桿中芯在戰(zhàn)略層面仍處于避免與臺(tái)積電正面競(jìng)爭(zhēng)的狀態(tài),通過(guò)聚焦差異化市場(chǎng)尋求增長(zhǎng),體現(xiàn)在制程結(jié)構(gòu)、ASP、利潤(rùn)率等方面的相對(duì)弱勢(shì)。

隨著先進(jìn)制程加速遷移、成熟制程市場(chǎng)競(jìng)爭(zhēng)加劇以及各國(guó)際廠商在中國(guó)區(qū)重點(diǎn)布局先進(jìn)制程,大陸晶圓代工業(yè)技術(shù)薄弱的短板逐漸凸顯。且為達(dá)致技術(shù)及產(chǎn)能優(yōu)勢(shì),仍需巨額資本開(kāi)支及研發(fā)投入,利潤(rùn)率短期恐難顯著改善。期待大陸晶圓代工企業(yè)提升現(xiàn)有節(jié)點(diǎn)工藝競(jìng)爭(zhēng)力,加速攻克先進(jìn)節(jié)點(diǎn),依托本土高速成長(zhǎng)的IC設(shè)計(jì)需求,盡快實(shí)現(xiàn)盈利質(zhì)量提升。

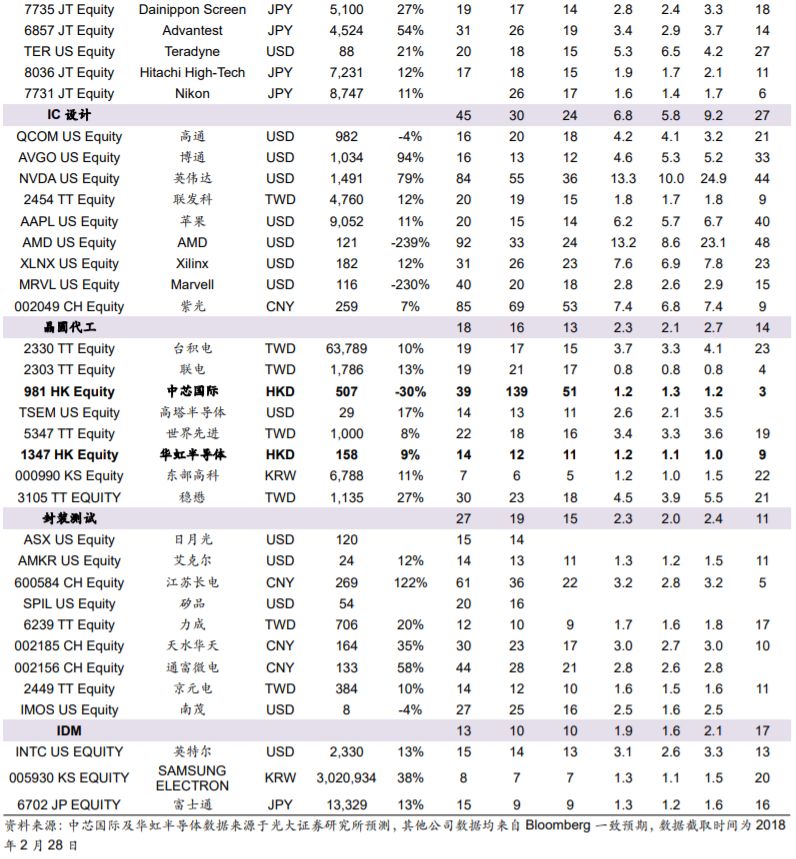

6、全球半導(dǎo)體產(chǎn)業(yè)鏈各環(huán)節(jié)龍頭廠商估值對(duì)比

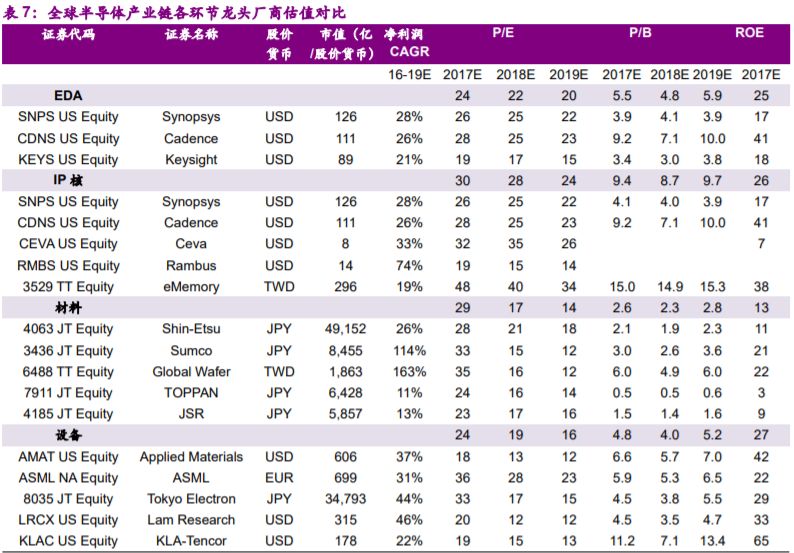

通過(guò)梳理全球半導(dǎo)體產(chǎn)業(yè)鏈各環(huán)節(jié)龍頭廠商估值情況發(fā)現(xiàn),IC設(shè)計(jì)環(huán)節(jié)及其支撐產(chǎn)業(yè)鏈因其更高技術(shù)壁壘及更高ROE享受明顯的估值溢價(jià),PE水平普遍較高,加上輕資產(chǎn)屬性PB水平明顯高于其他環(huán)節(jié)。其中IC設(shè)計(jì)環(huán)節(jié)具備技術(shù)及渠道雙壁壘,2018年平均PE高達(dá)30x,PB較高達(dá)5.8x;IP核2018年平均PE處于高位達(dá)28x,PB最高達(dá)9x;EDA工具2018年平均PE則為22x,PB達(dá)5x。

晶圓代工及封測(cè)環(huán)節(jié)及其支撐產(chǎn)業(yè)鏈估值水平相對(duì)偏低。晶圓代工(剔除中芯國(guó)際)及封測(cè)環(huán)節(jié)2018年平均PE各為16x /19 x,由于其重資產(chǎn)屬性PB分別為2.1x / 2.0x。支撐產(chǎn)業(yè)鏈中,材料環(huán)節(jié)2018年平均PE為17x,PB為2.3x;設(shè)備環(huán)節(jié)2018年平均PE則為19x,PB為4.0x。而IDM廠商因其體量較大估值最低,2018年平均PE為10x,PB為1.6x。

就晶圓代工而言,晶圓代工為重資產(chǎn)行業(yè),產(chǎn)能擴(kuò)張巨額投入方能彰顯規(guī)模經(jīng)濟(jì)優(yōu)勢(shì),因此采用PB相對(duì)估值法較為合理。全球晶圓代工企業(yè)2018年P(guān)B差異大,在0.8-3.9x區(qū)間,行業(yè)平均PB為2.1x。

在***上市,專注代工生產(chǎn)砷化鎵微波積體電路的穩(wěn)懋半導(dǎo)體(3105 TT EQUITY)因?yàn)樘O(píng)果代工制造3D感測(cè)芯片而享受明顯的估值提升,2018年P(guān)B為同業(yè)最高達(dá)3.9x;全球晶圓代工絕對(duì)龍頭臺(tái)積電因技術(shù)及規(guī)模優(yōu)勢(shì)顯著,持續(xù)引領(lǐng)全球代工業(yè)而享受一定的估值溢價(jià),2018年P(guān)B達(dá)3.3x;全球第一大純8寸晶圓代工廠、深耕顯示器相關(guān)IC、模擬及混合訊號(hào)市場(chǎng)的世界先進(jìn)(5347 TT EQUITY)受益8寸市場(chǎng)持續(xù)高景氣同樣享受估值提升,2018年P(guān)B達(dá)3.3x。而全球純晶圓代工行業(yè)排名第三的聯(lián)華電子(2303 TT EQUITY)由于其面對(duì)先進(jìn)制程研發(fā)不及預(yù)期、成本結(jié)構(gòu)拖累利潤(rùn)的困境,估值水平為同業(yè)最低,2018年P(guān)B僅為0.8x。

在美國(guó)上市,全球純晶圓代工行業(yè)排名第六、主營(yíng)密集型混合信號(hào)半導(dǎo)體器件的TOWER SEMICONDUCTOR(TSEM USEQUITY)因其盈利能力改善明顯,2018年P(guān)B高達(dá)2.1x。

在韓國(guó)上市,全球第三大純8寸晶圓代工廠東部高科(000990 KS Equity)因其業(yè)績(jī)成長(zhǎng)性欠佳及韓國(guó)市場(chǎng)估值普遍偏低,2018年P(guān)B僅為1.0x。

在香港上市的大陸晶圓代工兩大龍頭較同業(yè)估值明顯偏低。全球第二大純8寸晶圓代工廠、大陸第二大晶圓代工廠華虹半導(dǎo)體(1347 HK EQUITY)受益8寸市場(chǎng)持續(xù)高景氣已享受一定的估值提升,但2018年P(guān)B仍僅為1.1x;全球第四大純晶圓代工廠、大陸晶圓代工絕對(duì)龍頭中芯國(guó)際(981 HK EQUITY)由前期高速增長(zhǎng)切換至平穩(wěn)增長(zhǎng)的過(guò)渡階段,利潤(rùn)率短期仍受折舊研發(fā)拖累,估值水平較低,2018年P(guān)B為1.3x。

-

芯片

+關(guān)注

關(guān)注

459文章

52355瀏覽量

438723 -

半導(dǎo)體

+關(guān)注

關(guān)注

335文章

28778瀏覽量

235243 -

晶圓代工

+關(guān)注

關(guān)注

6文章

867瀏覽量

49129

發(fā)布評(píng)論請(qǐng)先 登錄

晶圓代工龍頭的巔峰之戰(zhàn)

#硬聲創(chuàng)作季 晶圓代工大廠世界先進(jìn)產(chǎn)線大揭秘!又一家晶圓代工大廠產(chǎn)線曝光

全球十大晶圓代工廠【經(jīng)典收藏】

晶圓代工互相爭(zhēng)奪 誰(shuí)是霸主

臺(tái)積電如何成為晶圓代工霸主

晶圓代工是什么

晶圓代工市場(chǎng)保持增長(zhǎng),預(yù)計(jì)2018-2023年晶圓代工市場(chǎng)復(fù)合增速為4.9%

晶圓代工行業(yè)介紹

晶圓代工還要再漲價(jià)?

成熟制程晶圓代工報(bào)價(jià)持續(xù)下跌 晶圓代工砍單還未停止

晶圓代工價(jià)格暴跌!

全球晶圓代工行業(yè)格局及市場(chǎng)趨勢(shì)

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評(píng)論