電子發燒友App

電子發燒友App

公平競爭,中國半導體人沒有怕過誰。

半導體存儲芯片分類淺述

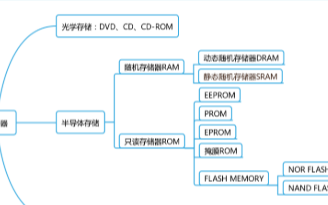

提到存儲器,我們不會陌生,最早我們聽的CD,看的DVD就屬于光學存儲器。以前老式電腦用的方形磁盤,軟盤就屬于磁性存儲器。但也有可能現在很多年輕人對這些老古董沒有概念,特別是CD和軟盤,現在已經很難在市場上看到。因為無論是光學存儲器還是磁性存儲器都干不過半導體存儲器。半導體存儲器以其穩定的質量,高速的存儲速度,相同存儲容量下更小的體積,可選擇性更廣的存儲容量和存儲應用種類等優點逐步發展成為目前應用領域最廣,市場規模最大的存儲器件。

NAND Flash

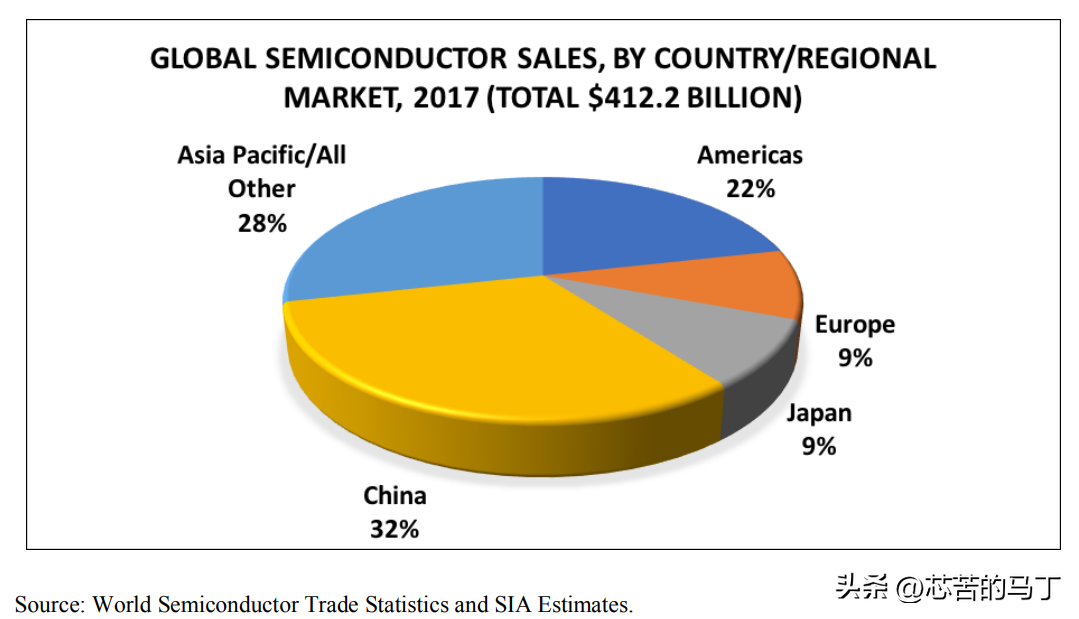

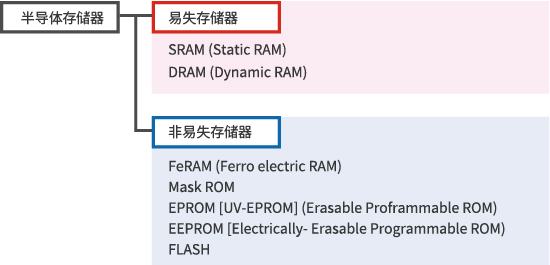

半導體存儲芯片屬于通用型集成電路,是集成電路中規模占比最大的細分產品之一。根據WSTS 的統計數據,2021年全球集成電路規模約為4608億美元,其中存儲芯片就占到了超過3成,達到了1538億美元。其中DRAM和NAND FLASH兩大類存儲芯片合計占到了其中的97%,余下的NOR FLASH占了2%,其它存儲芯片合計占比僅1%。 存儲芯片按斷電后是否能保留住存儲的數據,分為易失性存儲芯片和非易失性存儲芯片。 易失性存儲芯片,顧名思義就是容易丟失數據的存儲芯片。但不要誤解,這并不是說這類存儲芯片的質量有任何的問題,而是因為其存儲技術特點造成的。主要的易失性存儲芯片有DRAM和SRAM兩種。DRAM因為是通過電容沖放電來讀取數據,所以需要不斷充放電刷新,一旦斷電,保存的數據就會消失。SRAM雖然不需要反復刷新,主要通過更為復雜的設計來讀取和保持數據,但一旦斷電,也會導致信號不斷衰減到不可讀取。雖然SRAM速度更快,能耗更低,但因為其設計復雜導致容量小,價格貴,所以只用在高帶寬,低功耗的場景。比如CPU內部的一級緩存和內置的二級緩存。應用最廣泛就是DRAM,其高速,低成本,高容量的特點給予了產品高性價比,廣泛用于計算機,手機,服務器的運行數據保存應用領域。通俗來說就是電腦和手機里的內存條和內存模組就是DRAM存儲器。

海力士韓國新FAB廠

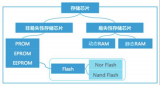

和易失性存儲芯片對應的就是非易失性存儲芯片,很容易理解就是在斷電后一樣可以持續保存數據信息的存儲芯片。比如我們日常生活中普遍使用的U盤和移動硬盤,就是典型的非易失性存儲芯片產品。非易失性存儲芯片可以分為閃存,就是FLASH 和只讀存儲器兩大類。Flash是市場主流,其又可以按存儲單元結構和原理的不同分為NAND FLASH和 NOR FLASH。NAND是NOTAND的縮寫,代表是與非, NOR是NOTNOR的縮寫,代表是或非。兩相比較,NAND FLASH 的存儲單元尺寸更小,密度更高,單位容量成本更低,讀寫速度快,具有更長的壽命,被大量應用在電腦,手機,固態硬盤,服務器等領域。這種屬于非易失性存儲芯片的NAND FLASH和前面提到的屬于易失性存儲芯片的DRAM,這兩種存儲芯片就占了全球半導體存儲芯片市場規模的97%。

時任美國司法部長Jeff Sessions在新聞發布會上宣布對盜取美光商業機密的一家中國公司采取刑事執法行動

而這1538億美元的全球半導體存儲芯片市場,基本被幾家外資半導體大廠瓜分,全球存儲芯片市場進一步集中。同時我國作為半導體集成電路消費大國,2021年全年進口半導體集成電路4326億美元,位居單一商品進口額第一。其中存儲芯片進口總額1196億美元,占全年半導體芯片進口總額的27.6%。可以說中國每年買了全世界生產的存儲芯片一半的量。中國政府和企業為了扭轉這一局面,近二十年投入了大量的資金和人力,也受到了以美國為首的西方國家和頭部存儲廠商的打壓,從早年的福建晉華案,到最近的對長江存儲和長鑫存儲被制裁,想要從存儲芯片打開突破口還有長期的硬仗要打。

中國是全球最大的半導體單一市場

福建晉華案(上)

前面我們提到,全球每年的存儲芯片的市場規模在1600億美元左右,而且隨著高性能計算機,服務器,邊緣計算,智能穿戴市場,物聯網和車聯網全球市場規模的不斷做大,存儲器市場將迎來爆發式的增長。 存儲芯片作為通用型集成電路,產品自主性強,需求量大適合規模化生產,產品價格和市場行情具有周期性特點,因此全球存儲芯片市場長期以來就是各國政府和企業的必爭之地。 在我們之前提到日本半導體產業緊急強化法案的時候我們就談到之前日本半導體產業的崛起,在八十年代日本半導體出口一度占據全球半導體市場一半的量,培養出日立,NEC,富士通,三菱和東芝一系列半導體大廠。最風光的時期,日本企業占領全球DRAM市場90%以上的份額,規模效益幫助日本企業直接把DRAM的價格打到地板價,也直接打的英特爾和AMD宣布退出DRAM市場競爭。在日本企業高歌猛進之時,美國政府直接出手,逼迫日本政府先后簽訂廣場協議和美日半導體協議,又通過扶持韓國三星和半導體反傾銷調查直接干廢了日本半導體產業。替代的是韓國半導體企業的崛起。這些在前面談韓國半導體政策和日本半導體產業法案的時候都詳細提到過,有興趣的小伙伴可以在喜馬拉雅搜索大國陽謀-半導體芯片說去收聽下。

全球存儲芯片市場規模

目前的存儲芯片主要是被美韓兩國的企業瓜分。前面提到的NAND FLASH和DRAM兩大類存儲芯片市場呈現出高度集中化的特點。根據OMDIA的數據,2020年NAND FLASH 98%的全球市場由韓國三星,日本鎧俠,美國美光,韓國SK海力士,美國英特爾六家公司瓜分。其中海力士收購了英特爾的NAND FLASH業務,占比達到20%,僅次于三星的34%。而DRAM市場因為極高的資金,技術和專利壁壘,更呈現出高度壟斷形勢,全球近95%的市場份額被三星,海力士和美光三家企業占據。

韓國半導體巨頭擅長反周期投資,進一步打擊對競爭對手

中國作為存儲芯片消費大國,每年花費在在進口存儲芯片的資金超千億美元。面對被外資壟斷的存儲芯片市場,嘗盡大廠動不動就以停電,設備檢修,火災等借口進行斷供和要求漲價行為的國內各行業,可以說天下苦三星爾等久矣!加上存儲芯片特別是DRAM的制程技術相對成熟,理所當然的被中國政府和企業定為重點國產替代目標。 2016年2月,泉州,晉江兩級政府拉上福建省電子信息集團,晉江能源投資集團有限公司共同出資近60億美元,通過成立福建晉華在福建省晉江市計劃建設12英寸DRAM產線,規劃目標產能每月六萬片。并與臺灣聯電簽訂合作協議,晉華提供3億美元委托聯電采購專用設備,再提供4億美元主要依靠聯電研發32納米DRAM制程技術,不但設備都放置在聯電的南科12A廠,而且研發成功的技術也將由聯電和晉華共同所有。簡單來說就是晉華出錢,聯電提供技術,如果成功,將徹底改變存儲芯片市場格局,因此合作雙方都極為重視這次合作。聯電為了協助晉華12英寸DRAM工廠的建設,更是派出了資深副總裁陳正坤擔任晉華總經理。

福建晉華案(下

正當雙方擼起袖子準備大干一場的時候,始終在背后關注的美光開始率先發難。2017年9月,美光指控其前雇員跳槽到聯電時,竊取帶走了美光的DRAM機密資料,并用于晉華32納米DRAM的芯片開發。緊接著在當年12月,美光馬上向美國加州聯邦法院提交控告,指控晉華和聯電竊取商業機密。作為反擊,晉華馬上在2018年1月向福州市人民法院對美光提出控訴,指控美光在華銷售產品涉嫌侵犯其專利權。

2018年7月3號,福州中級法院針對美光半導體西安和上海工廠發布初步禁令,禁止美光在中國銷售包含固態硬盤和記憶卡產品在內的26款DRAM和閃存產品。聯電也發布相關聲明自證清白,強調聯電過去投入了大量資金研發半導體邏輯和存儲器芯片技術,并取得了大量的專利,聯電將持續啟動專利侵權訴訟,維護專利權。如果說這種相互起訴還只是商務競爭層面的斗爭。之后美國政府的強勢介入,徹底讓這場競爭喪失了懸念。 2018年10月29日,美國以莫須有的罪名將福建晉華列入實體清單,聲稱晉華一直使用懷疑是從美國進口的DRAM技術,可能威脅美國芯片供應商向美國政府提供用于高科技系統產品的能力,因此將晉華列入出口限制名單,并在第二天立即生效。發布消息的當天,各大半導體設備廠商的駐場技術人員就撤出了晉華,所有產線設備進入停機狀態。直到今天這些設備依舊靜靜的躺在晉華的廠房內,而當時產線距離研發成功投產大概也就差三個月的時間。

緊接著,美國商務部對聯電,晉華,以及包括晉華總經理陳正坤在內的數人提起司法訴訟,其中的經濟間諜罪一旦成立,陳正坤等人將面臨最高15年的有期徒刑和500萬美元的罰款,而對聯電和晉華的罰款更將高達200億美元。 隨著美國商務部下場干預,原本還只是商務競爭的互相訴訟迅速變成了刑事犯罪的指控,更上升到大國博弈的層面。聯電馬上開始和晉華進行切割,開始向美光妥協,并向美國司法部提交量刑建議函,希望通過承認侵害一項營業機密,加上支付6000萬美元以換取和美國司法部達成和解,并承諾在3年主管管理緩刑期間與美國司法部合作。緊接著聯電又與美光達成全球諒解協議,聯電一次性支付和解金給美光,雙方各自撤回所有在各國針對對方的訴訟。聯電通過認罪賠錢,迅速從這場紛爭中脫身,這使晉華處境更加艱難。即使在聯電提交法院的600多萬份文件中找不到一項證據,但依舊被美國定義為惡劣企業,固定在限制出口的實體清單內。基本沒有翻盤的希望,近60億美元投資的12英寸DRAM產線也再無重啟的可能。 經此一役,臺灣半導體企業對大陸半導體企業的合作評估更加小心謹慎。近年來更是對大陸半導體企業和資本拒而遠之。也讓我們認識到技術不是無根之水,必須掌握在自己手里才能確保將來不會再被釜底抽薪。時不我待,長江存儲和長鑫存儲分頭發力,再次舉起存儲芯片國產化的大旗。

?長鑫存儲專攻DRAM

2016年,當福建晉華如火如荼的籌備12英寸產線的時候,已經在NORFLASH細分領域殺出一條血路的兆易創新,也決定向被國際巨頭高度壟斷的DRAM存儲領域進軍,在合肥政府的大力加持下,長鑫存儲在安徽合肥成立。當年急于加強自身存在感的合肥政府,為了能讓自己的經濟發展配得上省會城市的身份,決定把合肥打造成一個IC之都。在聽到兆易創新打算建設DRAM代工廠時,馬上和兆易創新簽下合約共同創立合肥長鑫,并提供率先提供75%的項目資金,兆易創新只需出剩下的25%。并且合肥政府不干預長鑫營運,完全由兆易創新負責營運。

2016年5月,合肥長鑫正式誕生,和同年成立的福建晉華,長江存儲組成存儲器三駕馬車,一同踏上了存儲芯片國產化的征程。因為長鑫誕生在5月6號,所以也被稱為506項目,多年之后506項目也成為存儲器國產三駕馬車中第一個宣布投片的項目。 和福建晉華一樣,合肥長鑫把目標定在了市場需求最大的DRAM市場。但與福建晉華完全依賴臺灣聯華電子開發DRAM技術不同,合肥長鑫在芯片大佬朱一明的領導下,一開始就決定把技術捏在自己手里。合肥長鑫在用兩年時間陸續完成廠房建設,設備安裝和驗機的同時,也馬不停蹄的在一邊滿世界收羅DRAM先進技術,一邊大力投入資金自己吸收研發相關技術。

作為技術落后的追趕者,最簡單有效的方法要么收購擁有先進技術的企業,或者退一步收購其先進的技術,但在技術是核心競爭力的今天,沒有一家公司會愿意把核心技術對外出售,更不會把擁有先進技術的公司這樣下金蛋的母雞拱手讓人。當今存儲器市場霸主三星,海力士和美光,每一家都在巨資推進存儲顆粒制造技術和提升制程能力的同時,對自己的技術進行著人盯人式的嚴密的監控,每年大量的資金投入到技術封鎖和專利訴訟,不予余力的加固和推高技術壁壘。 但中國的半導體人并沒有絕望,巨大的技術差距,反而給我們帶來機會。

上世紀八九十年代半導體市場的日美爭霸,到后面的韓國半導體企業的崛起,歐洲半導體企業加入后的四國大戰,基本都是在存儲器市場的絞殺,那一段時間城頭大王旗此起彼伏,不但美國政府下場干預,韓國更是傾舉國之力幾乎賭上國運,期間出現了許多優秀的公司,最終湮滅在這修羅場,硝煙散去后,讓我們看到了機會。 2019年5月在上海舉辦的GSA存儲器峰會上,合肥長鑫首次公布了DRAM技術來源,是已經破產十余年,曾經的世界存儲器巨人奇夢達。合肥長鑫共獲得約2.8TB的技術數據,約一千多萬份與DRAM相關的技術文件。更同時宣布,長鑫燒掉超25億美元的研發資金,一舉將奇夢達46納米的工藝突破推進到10納米,和世界第一梯隊的差距只剩一個身位。之后更是在2019年上市LPDDR4存儲產品,并在2020年2月開始大規模銷售。這是第一個真正意義上的國產化內存芯片。自此世界DRAM市場被我們撕開了一道口子。

按以往的劇情發展,這個時候就應該準備應對馬上到來的專利訴訟了,長鑫通過收購奇夢達的專利真能避開專利訛詐嗎?讓我們來看看奇夢達的專利純潔度有多高? ?

悲劇英雄奇夢達

1999年英飛凌從西門子獨立并逐步成長為一家著名的半導體公司,近些年來在碳化硅領域英飛凌長線布局,成為市場的領導者和技術的領先者。但在存儲芯片領域,當年的英飛凌卻患得患失,最終在與有舉國之力支持的韓國半導體企業的競爭中全線潰敗。 2005年,英飛凌將存儲業務獨立出來成立了奇夢達公司,當時的奇夢達可謂風光無限,第一家擁有12英寸/300毫米晶圓產線的內存廠家,并在全球擁有5個300毫米的晶圓生產基地,是當年300毫米晶圓使用率最高的企業。

與臺灣南亞科合資成立華亞科,將90納米的工藝率先推進到75納米,推出DRAm兩大分支技術之一的DRAM溝槽式技術,同時在全球擁有5個全球研發中心。更是在2008年宣布突破30納米工藝,計劃跳過GDDR4,直接上GDDR5內存。 可以說奇夢達通過在技術和設備工藝上激進的投入,在當年處于絕對領先的地位。但這也導致其在2008年上半年EBIT從2007上半年盈利3.35億歐元,直接到虧損10.58億歐元。這簡直可以用觸目驚心來形容,放在平時也許能勉強支撐,但這卻是發生在2008年。2008年下半年開始全球性的金融危機率先從美國爆發,并蔓延至全球。這給本來就已經疲軟的DRAm顆粒市場帶來了沉重一擊,價格一路下跌,在跌破現金成本價后,更是在三星為代表的韓國企業的反周期投資的推波助瀾下,價格直接雪崩跌破材料價,暴跌至0.31美元。而同一時期DRAM生產廠商的材料成本就要0.7美元,現金成本更是高達1.4美元,作為歐洲企業的奇夢達本身人力成本就高,導致產品定價本就略高于亞洲企業,韓國企業的落井下石直接把奇夢達推到了破產的邊緣。

奇夢達員工抗議福利下降

關于韓國企業的反周期投資策略,感興趣的可以去聽一下前幾期的關于韓國半導體企業的相關節目-K計劃-韓國超級半導體戰略解讀。與韓國政府舉全國之力支持韓國半導體企業恰恰相反,德國政府在最后時刻出乎意料的放棄了救助奇夢達,因此奇夢達徹底跌入破產深淵,開啟了各種資產甩賣。 2009年,德國政府明確放棄救助奇夢達,母公司英飛凌也拒絕伸出援手。奇夢達正式宣布破產。

期間,奇夢達并非沒有做出過自救的努力,2008年10月將其在華亞科的全部股份作價4億美元出售給美光。10月更是宣布數千人的裁員計劃。但這一切在天量的財務虧損前面幾乎就是杯水車薪。誰也不會想到母公司英飛凌和德國政府會放棄當時技術領先,單月12寸晶圓產量位居世界第五的奇夢達。

破產后的奇夢達在破產管理人的主持下,從土地到廠房,從股權到技術專利,開始全球甩賣。正所謂一鯨落萬物生。奇夢達在全球的工廠成為了各家爭搶的目標。德州儀器通過收購其在美國的12寸晶圓廠成為全球第一家12寸晶圓模擬芯片廠家。 中國企業也沒有閑著,奇夢達在西安的研發中心和在歐洲的高端封測生產線被中方合作伙伴收購,并在一系列的分立合并后成為組建紫光半導體產業集團的重要部分。奇夢達在蘇州的模組廠和封測廠被國資蘇州創投收購,之后又被晶方科技收入囊中。這可謂是當時中國最為成功的抄底。 除了工廠和產線,最吸引人們目光的是其大量的專利技術的去向。2012年,其破產管理人宣布開始拋售近7500份的專利技術。

曾經的合作伙伴華邦選擇和日企爾必達合作,買斷了奇夢達的GDDR產品的技術授權,從此拿到GDDR市場入場券,并獲得當時最先進的46納米制程工藝技術。同一時期,華亞科也獲得了一部分的GDDR技術授權,用以抵償奇夢達欠下的貨款。這時已經是華亞科股東的美光更是在不久的將來收購了爾必達,奇夢達的技術授權轉到了美光手中,這也使美光在將來對長鑫進行專利訛詐埋下了種子。這在后面會再展開。

?奇夢達夢回長鑫

也許是想重返存儲器市場,從金融危機中緩過來的奇夢達母公司英飛凌出人意料的在2014年通過支付近2.6億歐元,將奇夢達的所有專利打包收購。其中1.35億用于破產爭議的庭外和解,1.25億用于打包收購專利。正當市場都等著看英飛凌將以何種方式重返存儲器市場時,英飛凌卻又在一年后再一次讓所有人大跌眼鏡,其出乎意料的將所有奇夢達專利以不到當年收購價兩成的價格賤賣給了北極星公司。一家專門以倒賣專利的國際專利販子。 這讓長鑫存儲看到了機會,通過不斷在市場上的搜尋,長鑫從北極星和其母公司Wi-Lan公司手中買下了奇夢達的內存專利。具體金額沒有在公開市場披露,但考慮到目前中國半導體企業對技術的渴望和在世界半導體供應鏈中到處被封鎖和制裁的現狀,這必定是一筆讓Wi-Lan無法拒絕的報價。但對于財大氣粗的長鑫來說獲得奇夢達的技術遺產,這只是DRAM突圍戰中的第一步。長鑫通過進一步25億美元的研發投入,將制程工藝從46納米推進到了10納米,一舉進入DRAM第一梯隊,死死咬住了三星,海力士和美光。

這一度讓我們看到了芯片自給率大幅提高的可能,作為存儲芯片消費大國,如果能在DRAM存儲芯片領域實現國產化,那將顛覆整個存儲器行業格局。 但福建晉華的教訓依然在眼前,考慮到奇夢達的專利當年一樣授權給了華邦,華亞科,爾必達,而美光又收購了華亞科和爾必達,這就給美光進行專利訴訟糾纏留下了機會。并且美光也曾對長鑫露出獠牙,在2020年,美光就在公開場合聲稱長鑫的DRAm芯片技術侵犯其專利,并表示將對長鑫提起專利訴訟。 但之后又沒有了下文,有分析指出美光是在等待一個合適的時機,在利益可以最大化的時候對長鑫提起專利訴訟和索賠。熟悉西方公司專利訟棍慣常伎倆的人都對這種手法不會陌生。西方公司都會等到目標公司業務擴大到一定規模的時候才提起專利訴訟,俗稱“養案”。越高的涉案標的意味著更高額的專利賠償,不但自己可以輕松的賺的盆滿缽滿,更能使目標公司賠的萬劫不復,永世不得翻身。 因此美光極有可能在長鑫的DDR4大批量出貨,并發布DDR5產品時對長鑫提起專利訴訟,提出天量索賠的同時,進一步阻止長鑫DDR5 產品的上市。也有可能是因為美國已經通過對源于美國半導體技術出口限制進一步針對長鑫存儲進行了制裁,不但將長鑫和長存一起列入實體清單,同時撤走了全部美國專家和美籍工作人員,這直接使長鑫原本計劃在今年啟動的第二工廠擴建計劃推遲到了2024到2025年,并不得不進行裁員,鑒于目前的國際形勢和半導體市場現狀,明年能否順利開工不容樂觀。因此美光并不急于對長鑫動手。可見即使有了專利技術和海量資金,長鑫存儲的DRAm國產化之路依舊困難重重。 ?

峰回路轉的長江存儲

2022年底,長江存儲宣布推出232層3D NAND Flash產品,同時也宣告經過近八年的不斷追趕,排除外界阻礙和干擾,長江存儲終于擠入NAND Flash世界第一技術陣營。

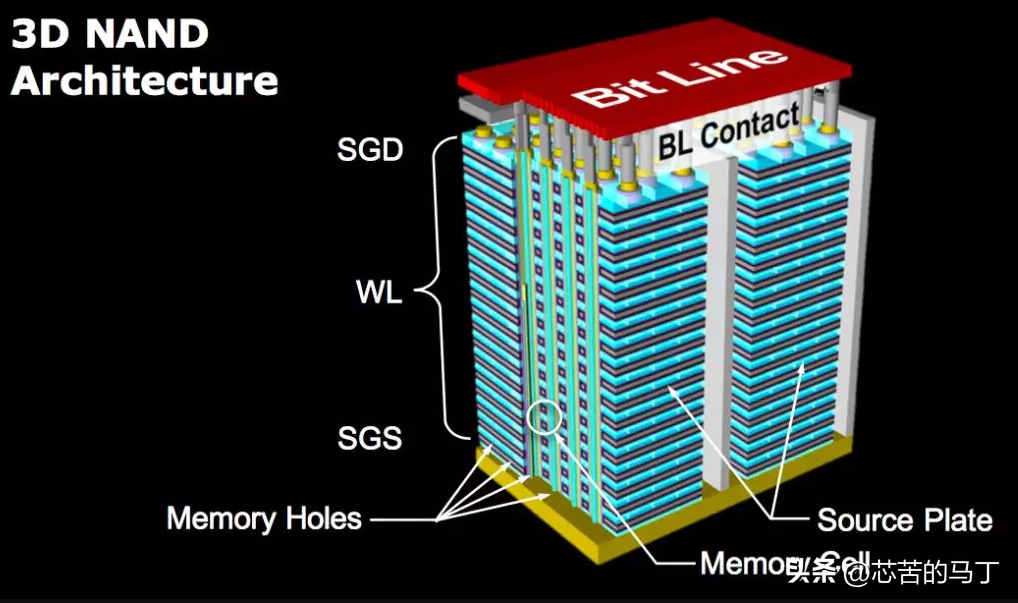

3D NAND架構

誰又能想到,今天的存儲芯片龍頭企業,當年差點被外資收購,如果不是一根筋的湖北省政府,換了其他地方政府,也許就是不一樣的結果。 長江存儲的歷史可以追溯到十幾年前的武漢新芯。也就是長江存儲的前身,成立于2006年。不得不說現在看來2006年絕對是中國半導體的恥辱之年,當年爆出了震驚世界的交大漢芯造假事件,2006年農歷新年到來之際,清華大學水木清華BBS上,爆出猛料,公開指責上海交大微電子學院院長陳進教授通過漢芯造假,申報數十個科研項目,騙取國家數億元的科研經費。 這成為戳破皇帝的新裝的有力一擊,不到一個月事件調查組就得出結論,漢芯一號造假基本屬實,現在我們都知道了,當年陳教授所謂的國產突破的漢芯一號,就是請農民工打磨掉了摩托羅拉的芯片logo后,再印上了漢芯一號,科技含量不高于農民工半天工時。一個給國人帶來無比自豪的科技突破,變成了一起讓人瞠目結舌的重大科研造假事件,時至今日相關方面都沒有公布相關責任人員的處理結果,這在當年成了中國半導體人的奇恥大辱,因為這起事件,讓本就不受待見的半導體產業處境更是艱難,在當年地方政府本來就對投資吞金獸,回報周期長,風險高的半導體產業避之不及。除了這個科技丑聞后,更是不愿意談這個渾水,可以說交大漢芯事件給了中國半導體國產化沉重一擊,其負面影響一直到現在都沒有完全消除。

而長江存儲的前身武漢新芯就成立在這個半導體產業的多事之秋,就注定了武漢新芯的命運多舛。可以說當年湖北省政府上馬這個投資規模百億的項目的時候,既無人才又無技術,有的只有湖北佬的一股狠勁。新芯的運氣也差點,最初瞄準的是DRAm市場,之后又決定轉身去做NANDFlash閃存,但2006年開始建廠,到2008年正式量產65納米閃存,正好碰上金融危機和半導體下行周期,這是奇夢達都爬不出來的大坑。 隨著最后的大客戶飛索半導體瀕臨破產,武漢新芯的最后一根救命稻草也沒了。有著12寸現成晶圓線的武漢新芯很快成為國際大廠的收購目標。關鍵時期,又是中芯國際出手,與新芯成立合資公司。雖然,合資后的日子大家都不好過,武漢新芯又在2013年從中芯國際獨立,也曾經一度依靠給飛索和豪威做代工維持工廠運轉,但至少保住了國產存儲的血脈。在艱難掙扎前行了近十年后,終于等到了中國半導體產業國家層面戰略支持的到來。

2015年,中國發布中國制造2025白皮書,宣布力爭到2025年,國家半導體產品自給率從不到30%提高到70%。同時國家宣布成立芯片大基金,開啟了萬億級別的燒錢競爭,武漢新芯依靠多年來在代工時期積累的經驗和技術,在國家級存儲基地的競爭中脫穎而出,2016年隨著大基金的注入和紫光集團入主,武漢新芯一夜逆襲,重組后成了注冊資金數百億,背靠國家級大基金的存儲一哥長江存儲。

此時手里的NANDFlash的制程技術已經推進到了32納米,但和國際一流玩家的差距巨大。 在以前的文章中我們就提到過,半導體技術代差對于企業來說是難于逾越的鴻溝,一旦落后,追趕者與領先者的差距只會越拉越大,因為技術的追趕需要海量的資金,這些資金一般是通過產品在市場上的高額毛利來回血,但市場只會追逐最先進的制程和技術產品,領先者依靠技術優勢和成本優勢不但在先進產品市場賺錢,更可以在成熟技術產品市場上進行低價傾銷,讓追趕者即使研發出產品也無利潤可圖,追趕者往往連研發成本都收不回來。這也是為什么最后只有兩三家頭部企業可以有資本和動力繼續研發先進技術,因為追趕者無力承擔巨額的研發費用,而頭部玩家誰也不敢在先進技術的競賽中落后。

這個時候,單單依靠市場經濟和企業行為是永遠趕不上國際領先水平的,更不用說超越了。經過曲折漫長的發展,有了國家大基金支持的長江存儲開啟了其逆襲之路。長江存儲成立后的第二年,2017年長江存儲推出32層閃存,當時市場主流產品是64層閃存。兩年后的2019年,長江存儲推出64層閃存并量產,當年主流產品達到了128層,三星繼續領先并主導國際閃存市場。

如果一直這樣按部就班的追趕,將長時間慢人一步,雖然現在錢不是問題,但數年來的臥薪嘗膽,等待是能揚眉吐氣的一天。 長江存儲繼續努力研發自產自研的晶棧Xtacking架構,終于在2020年直接跳過96層,實現128層的技術突破。同年三星,海力士和美光的技術水平一樣是128層,另一家國際大廠鎧俠也只有112層的閃存產品。歷經五年,終于趕上了世界第一梯隊的技術水平。在2021年實現128層閃存產品量產的同時,232層閃存的研發也在緊張的推進中,終于在2022年幾乎與美光同時宣布實現232層閃存產品的量產,處于行業領先地位。公平競爭,中國半導體人沒有怕過誰。

長江存儲的光速進步很難低調,自然吸引了美國商務部的陰冷的目光。沒有意外,2022年長江存儲被列入美國貿易黑名單,同時美國對中國實施設備和技術出口管制,美國設備商科磊,泛林集團和應用材料公司相繼撤走了設備調試和維護工程師,也停止對長江存儲提供生產設備。荷蘭ASML公司也拒絕提供EUV***,而EUV***是將閃存技術推向300層以上的必須設備。考慮到近期德國和日本對中國企業半導體原材料管制的跟進,在長江存儲面前的是一條更為艱難的國產存儲芯片突圍之路。

編輯:黃飛

?

工商網監

工商網監

評論