電子發(fā)燒友App

電子發(fā)燒友App

芯片行業(yè)自主可控已經(jīng)成為長(zhǎng)期趨勢(shì),且芯片設(shè)計(jì)有望率先突破。 ?

從產(chǎn)業(yè)格局來(lái)看,國(guó)內(nèi)半導(dǎo)體產(chǎn)業(yè)發(fā)展空間巨大,但中高端自給率不高,全球企業(yè)中更是少見(jiàn)中國(guó)企業(yè)身影。由此可見(jiàn),芯片國(guó)產(chǎn)化并不是一朝一夕便可實(shí)現(xiàn)。 ?

在這樣背景下,中國(guó)芯想跑贏美、日、韓成為芯片強(qiáng)國(guó),專利遠(yuǎn)遠(yuǎn)比技術(shù)更重要。國(guó)家知識(shí)產(chǎn)權(quán)局披露2019年主要工作統(tǒng)計(jì)數(shù)據(jù)顯示,2019年,共收到集成電路布圖設(shè)計(jì)登記申請(qǐng)8319件,同比增長(zhǎng)87.7%,集成電路布圖設(shè)計(jì)發(fā)證6614件,同比增長(zhǎng)73.4%。 ?

作為集成電路行業(yè)發(fā)展的難點(diǎn),芯片設(shè)計(jì)專利數(shù)同比增長(zhǎng)73.4意味著什么? ?

芯片設(shè)計(jì)企業(yè)迅猛發(fā)展,知識(shí)產(chǎn)權(quán)是關(guān)鍵 ?

國(guó)內(nèi)半導(dǎo)體行業(yè)起步晚卻發(fā)展迅猛,尤其在芯片設(shè)計(jì)領(lǐng)域有望出現(xiàn)國(guó)際一線公司。從2015年開(kāi)始,國(guó)內(nèi)IC設(shè)計(jì)企業(yè)迅猛增長(zhǎng)。 ?

中國(guó)IC企業(yè)企業(yè) ?

由于芯片設(shè)計(jì)行業(yè)屬于輕資產(chǎn)行業(yè),門檻較低,因此中國(guó)芯片設(shè)計(jì)企業(yè)有望最先突破。據(jù)公開(kāi)資料整理數(shù)據(jù)顯示,自2016年后中國(guó)IC設(shè)計(jì)企業(yè)大增,數(shù)量為1362家;2019年,中國(guó)集成電路設(shè)計(jì)企業(yè)數(shù)量為1780家,和2018年的1698家相比,增加了82家。 ?

與此同時(shí),中國(guó)芯片企業(yè)研發(fā)力量較為薄弱,許多知識(shí)產(chǎn)權(quán)受制于人,且核心技術(shù)多集中在美國(guó)。據(jù)統(tǒng)計(jì),2018年美國(guó)占了全球IC設(shè)計(jì)份額的53%,中國(guó)占比為11%。因此,國(guó)內(nèi)企業(yè)在拓展海外市場(chǎng)時(shí)難免會(huì)遇到歐美公司發(fā)起的專利糾紛。 ?

隨著國(guó)內(nèi)芯片企業(yè)數(shù)量不斷增加,半導(dǎo)體領(lǐng)域的專利訴訟事件頻頻爆發(fā),從匯頂科技到上海思立微再到科創(chuàng)版企業(yè)晶豐明源均陷入專利糾紛中。很多行業(yè)人士表示,半導(dǎo)體行業(yè)已經(jīng)進(jìn)入以知識(shí)產(chǎn)權(quán)為主要競(jìng)爭(zhēng)手段的發(fā)展階段。因此,企業(yè)想長(zhǎng)足發(fā)展,知識(shí)產(chǎn)權(quán)至關(guān)重要。 ?

申請(qǐng) ?

在市場(chǎng)競(jìng)爭(zhēng)愈加激烈的半導(dǎo)體產(chǎn)業(yè),中國(guó)芯片企業(yè)的專利保護(hù)意識(shí)與能力也在逐漸增強(qiáng),其中,半導(dǎo)體設(shè)計(jì)企業(yè)的表現(xiàn)尤為突出。國(guó)家知識(shí)產(chǎn)權(quán)局?jǐn)?shù)據(jù)顯示,2009-2019年,中國(guó)集成電路布局設(shè)計(jì)專利申請(qǐng)數(shù)和發(fā)證數(shù)逐年增加,到了2019年,專利申請(qǐng)和發(fā)證數(shù)量暴增。 ?

通過(guò)上述數(shù)據(jù)可知,在激烈市場(chǎng)競(jìng)爭(zhēng)刺激下,芯片設(shè)計(jì)企業(yè)率先突圍,并且有望最先突破專利難關(guān)。 ?

專利為何成為芯片設(shè)計(jì)企業(yè)發(fā)展的關(guān)鍵? ?

在芯片設(shè)計(jì)領(lǐng)域,專利便處于“一夫當(dāng)關(guān),萬(wàn)夫莫開(kāi)”的地位。 ?

如今,國(guó)內(nèi)芯片設(shè)計(jì)領(lǐng)域呈現(xiàn)“一大多小”的現(xiàn)狀,很多芯片企業(yè)規(guī)模不大,抗風(fēng)險(xiǎn)能力較差。其實(shí),EDA設(shè)計(jì)和底層架構(gòu)這兩大核心因素是制約國(guó)內(nèi)企業(yè)發(fā)展的主要因素。 ?

作為芯片設(shè)計(jì)的第一關(guān),EDA技術(shù)(即電子設(shè)計(jì)自動(dòng)化技術(shù))的出現(xiàn)變革了傳統(tǒng)數(shù)字系統(tǒng)設(shè)計(jì)理念,為芯片設(shè)計(jì)提供了極大的靈活性。不過(guò),這一行業(yè)存在高度壟斷,美國(guó)的三家公司(Synopsys、Cadence、Mentor)壟斷了全球65%和國(guó)內(nèi)96%以上的市場(chǎng)份額,國(guó)內(nèi)僅有10家公司涉及相關(guān)業(yè)務(wù)且發(fā)展緩慢。 ?

不過(guò),中國(guó)芯片發(fā)展迅猛,加之國(guó)家及地方政府的大力支持,國(guó)產(chǎn)EDA迎來(lái)了發(fā)展機(jī)遇。在國(guó)內(nèi)企業(yè)實(shí)現(xiàn)自主可控進(jìn)程中,底層架構(gòu)是逃不過(guò)的關(guān)隘。眾所周知,芯片的底層架構(gòu)主要分為兩大陣營(yíng):一個(gè)是以Intel、AMD為首基于復(fù)雜指令集的X86架構(gòu);另一個(gè)是以IBM、ARM為首的精簡(jiǎn)指令集ARM/MIPS/Power,其中ARM架構(gòu)占據(jù)手機(jī)份額約90%。 ?

中國(guó)芯片企業(yè)之所以深受底層架構(gòu)牽制,是因?yàn)榈讓蛹軜?gòu)與操作協(xié)同深度綁定。經(jīng)過(guò)長(zhǎng)時(shí)間發(fā)展,基于X86和ARM架構(gòu)形成的生態(tài)已經(jīng)十分牢固,國(guó)內(nèi)芯片廠商重新開(kāi)發(fā)生態(tài)的可能性也不大。即便是國(guó)內(nèi)較為成熟的芯片廠商也是采用國(guó)外架構(gòu)。例如,華為海思采用的是ARM架構(gòu),兆芯采用的是X86架構(gòu),海光采用的是AMD的ZEN架構(gòu),龍芯采用的MIPS架構(gòu)。 ?

但是底層架構(gòu)是芯片設(shè)計(jì)繞不過(guò)的門檻,國(guó)外企業(yè)掌握著底層架構(gòu),手握專利,國(guó)內(nèi)芯片廠商便不得不乖乖繳納專利費(fèi)并且受他人牽制。一些廠商也會(huì)采用中外合資方式獲取專利,但美資一旦撤出便會(huì)牽扯到專利糾紛。 ?

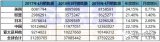

因此,國(guó)產(chǎn)芯片廠商想要長(zhǎng)足發(fā)展,將專利權(quán)掌握在自己手中才是正途。想在美國(guó)芯片設(shè)計(jì)領(lǐng)域?qū)崿F(xiàn)突圍,中國(guó)企業(yè)只能另辟蹊徑。智慧芽數(shù)據(jù)顯示,國(guó)內(nèi)半導(dǎo)體上市公司的海外發(fā)明授權(quán)量top10中,一半以IC設(shè)計(jì)為業(yè)(含2家IDM模式企業(yè))。 ?

國(guó)內(nèi)半導(dǎo)體 ?

通過(guò)上表可以看出,位居第二的匯頂科技的海外發(fā)明授權(quán)量為337,其海外發(fā)明授權(quán)量占所獲發(fā)明授權(quán)量中占比為64.6%。正因?yàn)閰R頂科技在指紋識(shí)別領(lǐng)域一騎絕塵,才使得其專利在海外極具影響力。值得注意的是,國(guó)產(chǎn)芯片設(shè)計(jì)廠商在細(xì)分領(lǐng)域頭角崢嶸,但整個(gè)芯片設(shè)計(jì)產(chǎn)業(yè)依舊與美國(guó)有著較大差距。 ?

專利突破非一日之功,中國(guó)芯未來(lái)在何方? ?

從PC到智能手機(jī),應(yīng)用市場(chǎng)的發(fā)展推動(dòng)著半導(dǎo)體行業(yè)經(jīng)歷了兩輪產(chǎn)業(yè)爆發(fā)。未來(lái),5G帶來(lái)的萬(wàn)物互聯(lián)時(shí)代將有望引爆半導(dǎo)體行業(yè)。如今,半導(dǎo)體產(chǎn)業(yè)向國(guó)內(nèi)轉(zhuǎn)移已經(jīng)成為行業(yè)發(fā)展趨勢(shì)。筆者認(rèn)為,中國(guó)想要抓住這次機(jī)遇,除了加大底層技術(shù)研究外,更加善于運(yùn)用開(kāi)源架構(gòu)RISC-V的優(yōu)勢(shì)。 ?

RISC-V是一個(gè)完全開(kāi)源的處理器架構(gòu),而且該架構(gòu)的生態(tài)建設(shè)正處于起步階段,這對(duì)于中國(guó)芯片廠商來(lái)說(shuō)可謂是天賜良機(jī)。此前,中國(guó)芯片自主可控?zé)o非兩條路:一條是打破現(xiàn)有生態(tài),建立全新的生態(tài);另一條是中國(guó)依舊跟在美國(guó)等發(fā)達(dá)國(guó)家后面,但這兩個(gè)方案均不是中國(guó)芯片自主可控的最優(yōu)選擇。 ?

RISC-V的誕生可以讓更多中國(guó)企業(yè)加入其中,在規(guī)則尚未建立之前,圈地跑馬、申請(qǐng)專利,成為未來(lái)半導(dǎo)體產(chǎn)業(yè)的規(guī)則制定者。 ?

同時(shí),RISC-V簡(jiǎn)單和靈活的特性在萬(wàn)物互聯(lián)的物聯(lián)網(wǎng)時(shí)代得以凸顯,物聯(lián)網(wǎng)有望成為未來(lái)半導(dǎo)體產(chǎn)業(yè)的最重要增長(zhǎng)動(dòng)力。 ?

從終端應(yīng)用來(lái)看,物聯(lián)網(wǎng)終端數(shù)量高速增長(zhǎng)。截止2019年,全球物聯(lián)網(wǎng)設(shè)備連接數(shù)量達(dá)到110億個(gè),其中,消費(fèi)物聯(lián)網(wǎng)終端數(shù)量達(dá)到60億,工業(yè)物聯(lián)網(wǎng)終端數(shù)量達(dá)到50億。隨著終端模塊增長(zhǎng),半導(dǎo)體需求也將逐步增加。 ?

從消費(fèi)端到產(chǎn)業(yè)生態(tài)構(gòu)建,中國(guó)與其他國(guó)家均處于同一起跑線。修煉內(nèi)功,將芯片行業(yè)命脈-專利牢牢掌握在自己手中,那么,中國(guó)芯片的自主可控便指日可待。

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評(píng)論