電子發(fā)燒友App

電子發(fā)燒友App

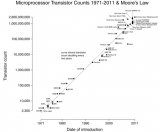

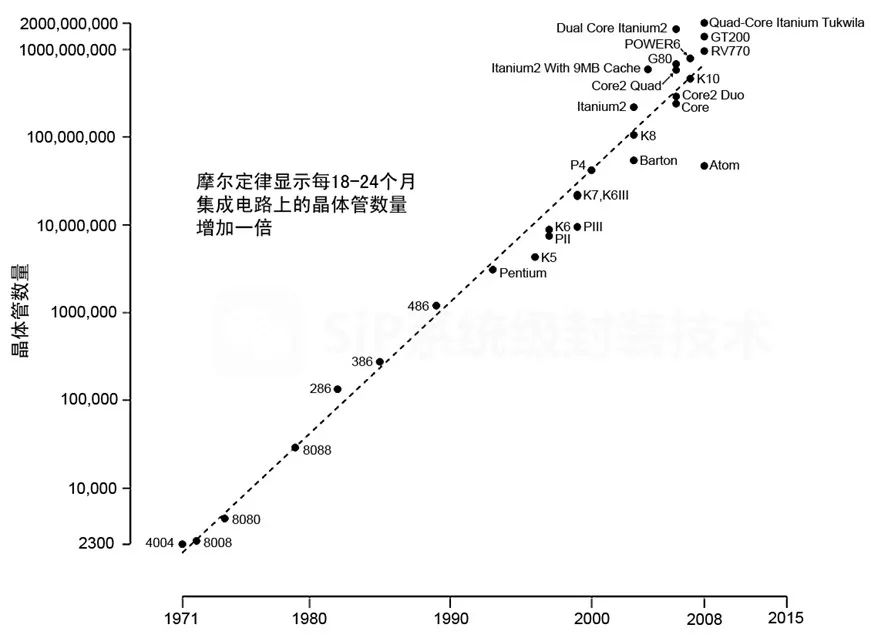

如今已近九旬高齡的英特爾(Intel)共同創(chuàng)辦人Gordon Moore在1965年發(fā)表了一篇文章,提出了IC上晶體管數(shù)量會在接下來十年依循每年增加一倍的規(guī)律發(fā)展,其后這個理論根據(jù)數(shù)次演變,成為全球半導(dǎo)體產(chǎn)業(yè)界奉為圭臬的「摩爾定律」(Moore’s Law),伴隨IC市場經(jīng)歷半世紀(jì)的蓬勃發(fā)展,催生無數(shù)讓大眾日常生活更加便利、更豐富多彩的科技。

2015年,摩爾定律歡慶50周年,Moore本人在接受IEEE期刊《Spectrum》專訪時表示,其實他在發(fā)表那篇文章的時候只是分享一個趨勢觀察,因為當(dāng)時IC技術(shù)正在改變整個電子產(chǎn)業(yè)的經(jīng)濟(jì)模式、卻未被普遍承認(rèn);而他完全沒有想到那樣的一個理論居然被記得那么久,甚至被稱為驅(qū)動產(chǎn)業(yè)發(fā)展的「定律」。

不過摩爾定律畢竟不是以嚴(yán)謹(jǐn)科學(xué)程序所定義的真正「定律」,Moore自己也說,那只是一種觀察與推測;許多人預(yù)測摩爾定律將在2015至2020年失效,而在2012年左右,摩爾定律開始出現(xiàn)速度趨緩的明顯跡象,當(dāng)年全球半導(dǎo)體產(chǎn)業(yè)營收暨2011年僅2.1%的成長之后不升反降,出現(xiàn)了2.6%的負(fù)成長,接下來幾年的營收表現(xiàn)也一片低迷,不但不復(fù)以往動輒兩位數(shù)字的成長表現(xiàn),在2015年還再度出現(xiàn)了2.3%的負(fù)成長。

半導(dǎo)體廠商們發(fā)現(xiàn),要維持摩爾定律繼續(xù)推進(jìn)的成本變得越來越龐大,制程微縮不再跟隨著晶體管單位成本跟著降低的效應(yīng),產(chǎn)業(yè)界從32/28納米節(jié)點邁進(jìn)22/20納米制程節(jié)點時,首度遭遇了成本上升的情況;業(yè)界專家們將原因指向了遲遲未能「上臺面」的極紫外光(EUV)微影技術(shù),就因為該新一代微影技術(shù)仍未能順利誕生,使得22納米以下的IC仍得透過多重圖形(multi-patterning)方法來實現(xiàn),這意味著復(fù)雜的設(shè)計流程、高風(fēng)險,以及高昂的成本。

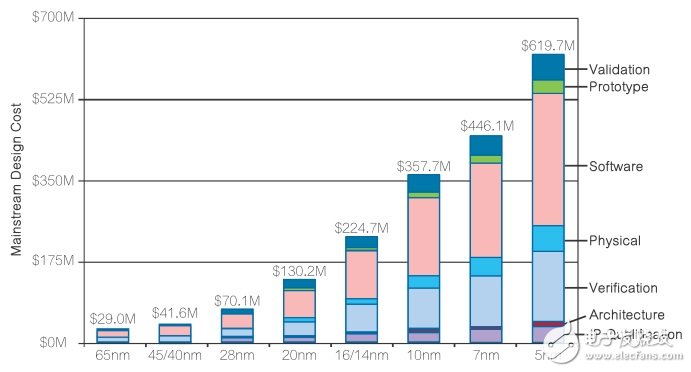

市場研究機構(gòu)International Business Strategies (IBS)的資深半導(dǎo)體產(chǎn)業(yè)分析師Handel Jones估計,當(dāng)半導(dǎo)體制程走向5納米節(jié)點,IC設(shè)計成本將會是目前已經(jīng)非常高昂之14/16納米制程設(shè)計成本的三倍(圖1),因此設(shè)計業(yè)者「需要有非常大量的銷售額才能回收投資。」

圖1:IC設(shè)計成本越來越高 (來源:International Business Strategies)

摩爾定律究竟還能走多遠(yuǎn)?一旦摩爾定律正式走入歷史,半導(dǎo)體產(chǎn)業(yè)該如何繼續(xù)向前邁進(jìn)?而在所謂的「后摩爾定律時代」,IC業(yè)者面臨的挑戰(zhàn)是什么?又該如何因應(yīng)?

EUV微影何時救場?

在一場1月初于美國加州舉行、由國際半導(dǎo)體產(chǎn)業(yè)協(xié)會(SEMI)主辦的年度產(chǎn)業(yè)策略高峰會(Industry Strategy Symposium,ISS)上,來自半導(dǎo)體產(chǎn)業(yè)界的專家指出,如果EUV技術(shù)在2020年順利問世,半導(dǎo)體技術(shù)演進(jìn)還能持續(xù)到2025年。

產(chǎn)業(yè)顧問機構(gòu)IC Knowledge總裁Scotten Jones在該場高峰會上表示:「我不認(rèn)為摩爾定律已死,從事深度技術(shù)研發(fā)的人也不認(rèn)為;」他指出,大廠英特爾(Intel)與Globalfoundries都透露半導(dǎo)體制程在后14納米(post-14nm)節(jié)點能達(dá)到成本節(jié)省,「我相信我們有方法制造出讓成本降低的新一代晶體管。」

Jones預(yù)測5納米節(jié)點將在2019年開始在某些制程步驟采用EUV技術(shù),或許仍得采用某種形式的FinFET晶體管;至于再往下到3.5納米節(jié)點,將會進(jìn)展至采用水平納米線(horizontal nanowire),而該節(jié)點應(yīng)該會是經(jīng)典半導(dǎo)體制程微縮的終點;其后2.5納米節(jié)點堆棧n型與p型納米線,可望在2025年將晶體管密度增加60~70%。

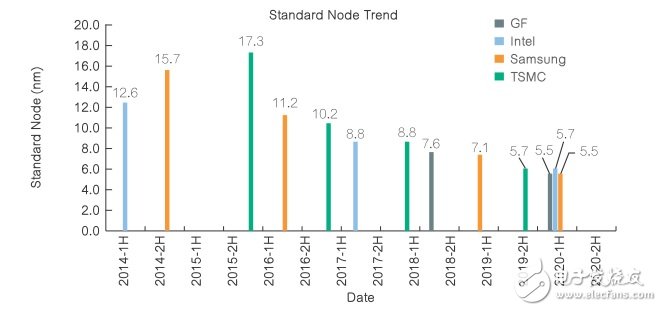

對于EUV究竟何時能正式「上陣」,市場研究機構(gòu)Semiconductor Advisors的分析師Robert Maire認(rèn)為:「EUV微影真正開始量產(chǎn)應(yīng)該是會在2020年;」他指出,臺積電(TSMC)已經(jīng)宣布了將在5納米節(jié)點采用EUV微影的計劃;而英特爾則可能會在7納米采用EUV微影,與臺積電的5納米節(jié)點量產(chǎn)時程相當(dāng),時程預(yù)計是在2019年。

圖2:各家半導(dǎo)體大廠先進(jìn)制程節(jié)點量產(chǎn)時程 (來源:ISS、各家公司)

而Globalfoundries技術(shù)長Gary Patton在2016年10月來臺與本地媒體分享該公司最新技術(shù)與策略方向時則表示,他預(yù)期EUV微影技術(shù)要到2019年才會邁入成熟,而Globalfoundries在該時間點之前就會量產(chǎn)的7納米制程應(yīng)該不會采用該技術(shù)。

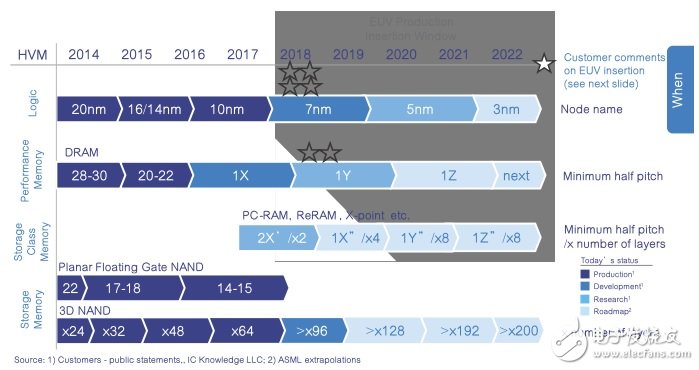

目前在市場上只有來自荷蘭的設(shè)備業(yè)者ASML能供應(yīng)EUV微影系統(tǒng),是該公司投入了三十年時間與龐大研發(fā)成本的成果,而該公司甚至獲得了英特爾、臺積電與三星(Samsung)等半導(dǎo)體大廠的聯(lián)合投資,這些股東們的首要目標(biāo)就是加速EUV技術(shù)的實現(xiàn)。ASML發(fā)言人表示:「我們預(yù)期EUV微影將在個位數(shù)納米制程節(jié)點被應(yīng)用于內(nèi)存中的兩個或更多層;而在最先進(jìn)的邏輯制程節(jié)點(7或5納米),則被應(yīng)用于6~9層。」

ASML的第一代(采用0.33NA光學(xué)鏡片、實現(xiàn)約13納米的線寬) EUV微影設(shè)備NXE:3400B將在今年正式出貨,預(yù)期吞吐量可達(dá)每小時125片晶圓、微影迭對(overlays)誤差容許度在3納米以內(nèi);該公司表示已有4家邏輯芯片制造商、2家內(nèi)存芯片制造商表示將在2018年左右采用第一代EUV系統(tǒng)進(jìn)行量產(chǎn)。

圖3:ASML的EUV微影設(shè)備發(fā)展藍(lán)圖 (來源:ASML)

采用今日的浸潤式微影設(shè)備需要以多重光罩才能實現(xiàn)的電路圖形,若采用0.33NA的EUV系統(tǒng)預(yù)期只需要單一光罩步驟就可完成;不過半導(dǎo)體制程若再繼續(xù)往更細(xì)微節(jié)點邁進(jìn),就算采用EUV設(shè)備也可能需要多重圖形步驟。

為此ASML于去年11月就宣布以11億美元收購光學(xué)大廠蔡司(Carl Zeiss)的24.9%股份,雙方將連手研發(fā)數(shù)值孔徑(numerical aperture,NA)高于0.5的版本,不過此第二代EUV微影要到2024年以后才會量產(chǎn),將能實現(xiàn)約8納米的線寬,預(yù)期產(chǎn)量為每小時185片晶圓產(chǎn)量、迭對誤差容許度小于2納米。

ASML技術(shù)長Martin van den Brink在發(fā)表上述合作案時的新聞聲明中指出,新一代(0.5NA)系統(tǒng)將「可在次3納米節(jié)點為芯片制造商避免復(fù)雜且昂貴的0.3NA系統(tǒng)多重圖形步驟,以單次曝光支持高生產(chǎn)力,并可降低單位成本。」

不過市場研究機構(gòu)VLSI Research總裁Risto Puhakka表示,產(chǎn)業(yè)界人士仍廣泛預(yù)期,在第二代EUV系統(tǒng)于2024年左右問世以前,恐怕還是得使用第一代0.33NA微影系統(tǒng)進(jìn)行多重圖形。「只是需要幾重圖形、以及會需要多久時間?」他也指出,以往ASML不曾直接投資供應(yīng)鏈上的任何廠商,而且是以大手筆收購高比例股份,顯見要打造更新一代EUV系統(tǒng)是高風(fēng)險任務(wù),而且ASML勢在必得。

看來如果一切順利,2018年就能看到第一批采用EUV微影設(shè)備量產(chǎn)的先進(jìn)制程節(jié)點IC;但機臺尺寸幾乎等同一間小房間的EUV,一臺要價超過1億美元(至少31億臺幣),這意味著除非是財力夠雄厚的半導(dǎo)體廠商,很難負(fù)擔(dān)此尖端技術(shù)的投資。

而千呼萬喚始出來的EUV微影設(shè)備就算真的在2018年之后順利上線量產(chǎn),在終端應(yīng)用市場如PC、智能型手機等成長停滯、缺乏大量需求的趨勢下,采用該設(shè)備之先進(jìn)制程初期成本與風(fēng)險勢必仍然偏高,IC業(yè)者如果想只靠EUV來維持摩爾定律「制程越微縮、晶體管單位成本越低」的理論,恐怕并不容易。

所以,除了「傳統(tǒng)」的半導(dǎo)體制程微縮,IC廠商們還有什么別的方法能維持利潤?

其他的技術(shù)選項

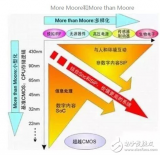

也出席了今年1月美國ISS 的Globalfoundries技術(shù)長Patton在專題演說中表示:「摩爾定律將終結(jié)只是一個看法,我們總是能找出如何推動事情演進(jìn)的方法;」他認(rèn)為,芯片業(yè)者現(xiàn)在必須要在制程以及封裝技術(shù)方面尋求不同方向的創(chuàng)新(圖4),「整個產(chǎn)業(yè)環(huán)境跟我入行的時候已經(jīng)完全不一樣了。」

圖4:除了追隨摩爾定律,Globalfoundries技術(shù)長Gary Patton認(rèn)為IC業(yè)者應(yīng)該尋求不同方向的制程與封裝技術(shù)創(chuàng)新

在半導(dǎo)體產(chǎn)業(yè)界擁有超過三十年經(jīng)驗的Patton,在先前向***本地媒體簡報Globalfoundries技術(shù)策略時表示,今日市場上有各種各樣新崛起的電子裝置與終端應(yīng)用,例如行動運算、普適運算(pervasive computing,例如無所不在的連網(wǎng)智能裝置)以及人工智能(AI)、虛擬/擴(kuò)增實境(AR/VR)…等等,單一技術(shù)并不一定適合所有應(yīng)用的需求。

Patton表示,人工智能、云端運算、高速通訊等應(yīng)用,目前最尖端的3D晶體管FinFET制程是理想選擇,目前該技術(shù)進(jìn)入14納米節(jié)點量產(chǎn)、已經(jīng)成熟而且對高階應(yīng)用有價值;至于對運算性能要求較低、也以較低功率運作的各種嵌入式裝置,例如物聯(lián)網(wǎng)設(shè)備,其實就不一定要用到最尖端的FinFET制程,否則并不符合成本效益。

GlobalFoundries提供的其他技術(shù)選項是全空乏絕緣上覆硅(Fully depleted silicon-on-insulator,F(xiàn)D-SOI)制程;Patton指出,該公司準(zhǔn)備在2017年量產(chǎn)的22納米FD-SOI制程,在成本上與成熟的28納米平面晶體管制程相當(dāng),但能達(dá)到類似FinFET制程的性能,而且功耗更低、封裝尺寸更小,也更適合與RF組件的整合。

在封裝技術(shù)方面,Patton表示在過去一年來,Globalfoundries看到2.5D與3D芯片堆棧的客戶需求有大幅成長的趨勢;目前該公司可提供應(yīng)用于32~22納米深度溝槽式晶圓的「智慧中介層」(interposer),具備去耦電容,能支持低功率應(yīng)用的芯片堆棧。

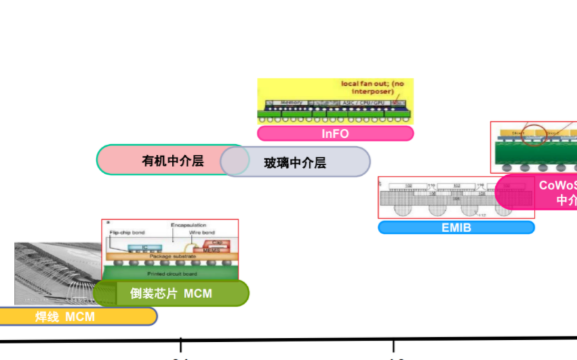

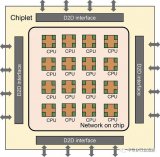

在芯片堆棧技術(shù)方面,***半導(dǎo)體產(chǎn)業(yè)協(xié)會(TSIA)理事長、鈺創(chuàng)科技董事長盧超群表示,過去15年來IC產(chǎn)業(yè)已經(jīng)達(dá)成了「類似以微觀建筑技術(shù)造高樓」的突破,發(fā)明3D甚至超越3D的異質(zhì)性晶粒排列或堆棧方法;再加上半導(dǎo)體廠商在晶圓級封裝技術(shù)(WLP)上的研發(fā)成果──例如臺積電的整合型扇出(Integrated Fan-out,Info)與整合型扇出-封裝內(nèi)建封裝技術(shù)(InFO-PoP)──將IC制造與封測一體化,會是讓摩爾定律延續(xù)更長壽命的關(guān)鍵。

圖5:InFO芯片堆棧技術(shù)的多種不同型態(tài)

盧超群認(rèn)為,InFO以及因為InFO而得以實現(xiàn)的另一種直通互連通孔(TIV)創(chuàng)新技術(shù),將推動IC產(chǎn)業(yè)進(jìn)入在制程微縮同時迭加IC、讓納米技術(shù)經(jīng)濟(jì)效益放大的「硅世代4.0」(Silicon 4.0);未來硅芯片可以直接鏈接如光學(xué)透鏡、傳感器或致動器等目前嵌入于系統(tǒng)中但仍未微型化的組件,而這也是晶圓代工廠、IC設(shè)計業(yè)者和系統(tǒng)廠商展開合作的新機會。

系統(tǒng)與跨領(lǐng)域的整合

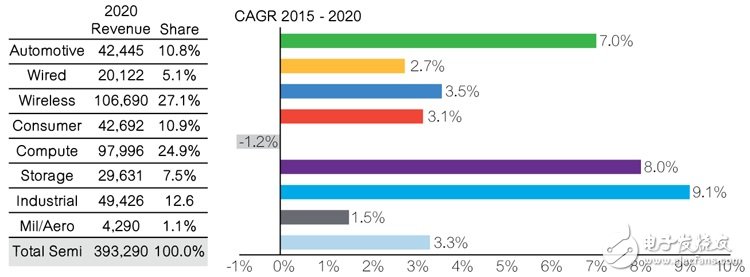

其實,無論摩爾定律會不會、何時走向終結(jié),IC產(chǎn)業(yè)在此刻應(yīng)該已經(jīng)意識到,這個世界已經(jīng)變了…新出爐的Gartner初步統(tǒng)計結(jié)果顯示,從2012年開始走下坡的全球PC市場出貨量在2016年又一次出現(xiàn)6.2%的衰退;至于已經(jīng)取代PC成為推動半導(dǎo)體產(chǎn)業(yè)主力的智能型手機市場,看來在接下來幾年也將僅存?zhèn)€位數(shù)的溫和成長。

新崛起的物聯(lián)網(wǎng)市場雖然逐漸從一片混沌中顯現(xiàn)規(guī)模經(jīng)濟(jì)以及有規(guī)則可循的商業(yè)模式,多樣少量的芯片需求對傳統(tǒng)IC業(yè)者來說還得經(jīng)歷好一段適應(yīng)期;汽車市場因為開始采納連網(wǎng)技術(shù)、各種傳感器以及人工智能方案,儼然成為IC市場的最新「殺手級應(yīng)用」,但汽車產(chǎn)業(yè)的保守性格似乎還未完全隨著這些新技術(shù)的采用而改變,要打入車用供應(yīng)鏈對沒有相關(guān)經(jīng)驗的半導(dǎo)體廠商來說又是一個挑戰(zhàn)。

圖6:半導(dǎo)體產(chǎn)業(yè)的動力來源已經(jīng)改變(來源:Gartner)

EDA大廠明導(dǎo)國際(Mentor Graphics)執(zhí)行長Walden C. Rhine (Wally)在去年8月于***舉行的年度技術(shù)論壇上表示,半導(dǎo)體產(chǎn)業(yè)營收成長近幾年呈現(xiàn)停滯,有很大一部份原因是包括Apple、Samsung等采用自家設(shè)計之芯片的系統(tǒng)廠商,并未將IC營收公開,但光是Apple與三星兩家公司在客制化手機處理器的合并市占率可能就超過30%,那些被「隱藏」的估計高達(dá)100億美元。

當(dāng)Apple、Google…等等原本是IC業(yè)者「大客戶」、甚至只是「間接客戶」的終端系統(tǒng)/網(wǎng)絡(luò)業(yè)者都開始因為各自的獨特需求而親身投入IC設(shè)計,就算半導(dǎo)體制程微縮技術(shù)挑戰(zhàn)都能順利克服、摩爾定律能千秋萬歲,IC廠商也很難再依循舊有的業(yè)務(wù)模式獲取利潤,必須開拓新的市場/客戶、尋求新的合作機會。

EDA供貨商新思(Synopsys)董事長暨共同執(zhí)行長Aart de Geus在去年9月于***舉行的新思年度使用者大會接受訪問時表示,身為IC設(shè)計工具供貨商,他們已經(jīng)發(fā)現(xiàn)到近兩年與系統(tǒng)廠商互動與合作的機會增加許多,也讓他們的生意模式必須有所改變;而他也認(rèn)為,在新的產(chǎn)業(yè)生態(tài)下要取得成功,合作變得非常重要,包括與跨領(lǐng)域廠商以及同業(yè)之間的合作。

而除了尋求同業(yè)/異業(yè)合作,包括Mentor的Wally以及另一家EDA供貨商益華計算機(Cadence)總裁暨執(zhí)行長陳立武、資深副總裁暨策略長徐季平,都不只一次提到了系統(tǒng)設(shè)計能力的重要性;這對于以往只專長硬件技術(shù)、缺乏軟硬件整合能力與系統(tǒng)觀的IC設(shè)計業(yè)者來說會是特別需要警惕反省的議題。

結(jié)語

對半導(dǎo)體IC業(yè)者來說,其實在所謂的「后摩爾定律時代」,最大的挑戰(zhàn)并非突破技術(shù)的極限,而是能不能敏銳地意識到產(chǎn)業(yè)生態(tài)的變化、突破舊有的思考框架與業(yè)務(wù)模式,規(guī)劃出最有利于未來發(fā)展的新策略/新路線。

在半導(dǎo)體制造/封測與設(shè)備領(lǐng)域,各家大廠已經(jīng)開始透過共同投資、合作的模式,將研發(fā)資源做最大化集中,催生能推動各種新應(yīng)用的新一代技術(shù);而在IC設(shè)計領(lǐng)域,技術(shù)上的挑戰(zhàn)能藉助各家EDA供貨商的最新一代工具,成本問題也能夠透過制造業(yè)者提供的多元化技術(shù)選項找到最恰當(dāng)?shù)恼壑苑桨福匾氖窃谧兓瘎×业氖袌雒宸较颉?/p>

***號稱擁有包含半導(dǎo)體上、中下游的最完整IC產(chǎn)業(yè)鏈,還有一家在全球晶圓代工市場占有率高達(dá)六成的「國寶」臺積電;然而曾經(jīng)生氣蓬勃的IC設(shè)計業(yè)在近幾年來表現(xiàn)未有突破,廠商之間的技術(shù)同構(gòu)型也偏高,現(xiàn)有業(yè)者如果不能掌握轉(zhuǎn)型契機,在全球半導(dǎo)體產(chǎn)業(yè)成長停滯的趨勢下,前途堪慮。

整并當(dāng)然也是一個選項,但尋求新的業(yè)務(wù)模式與合作機會,是***IC設(shè)計業(yè)者的當(dāng)務(wù)之急;Synopsys的de Geus就建議,***IC設(shè)計應(yīng)該先厘清有那些技術(shù)/應(yīng)用領(lǐng)域是要繼續(xù)發(fā)展,以及有哪些領(lǐng)域是可以尋求對外合作的。他表示,以物聯(lián)網(wǎng)應(yīng)用為例,這是一個正在起步的新市場,***業(yè)者如果能掌握先機建立有效的業(yè)務(wù)模式,就有成功的機會。

而Mentor的Wally則建議***IC設(shè)計業(yè)者尋求產(chǎn)品的差異化,可投入在物聯(lián)網(wǎng)應(yīng)用十分熱門的模擬/混合訊號、RF或MEMS等技術(shù)領(lǐng)域;他認(rèn)為***以中小企業(yè)為主的IC設(shè)計廠商仍擁有較具靈活性的優(yōu)勢,比起大型業(yè)者更能探索、嘗試新應(yīng)用領(lǐng)域。

你準(zhǔn)備好鼓起勇氣迎接挑戰(zhàn)了嗎?

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論