電子發(fā)燒友App

電子發(fā)燒友App

??

2023年,國產(chǎn)射頻領(lǐng)域的各個細分賽道都將迎來上市公司,也都會有自己的標(biāo)桿和龍頭企業(yè),可以說這將是國產(chǎn)射頻前端芯片格局初定的一年。在這種格局下,國產(chǎn)射頻前端領(lǐng)域的初創(chuàng)公司若想要在行業(yè)內(nèi)站穩(wěn)腳跟,尋求進一步發(fā)展,則需要努力對標(biāo)相應(yīng)賽道的標(biāo)桿企業(yè),發(fā)展至賽道前三水平。

一、國產(chǎn)射頻前端芯片五個賽道與五個標(biāo)桿

國頻前端芯片企業(yè)的成功基本是基于單點突破的,最終形成了五個賽道和五個標(biāo)桿。

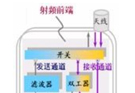

個人看來,濾波器是一個很大的市場,但分立濾波器很難形成一個賽道和龍頭企業(yè)。射頻前端芯片的末端是模組,接收濾波器的盡頭是DiFEM和LFEM,而發(fā)射濾波器的盡頭則是PAMiD。

賽道一:射頻開關(guān)/LNA,標(biāo)桿企業(yè):卓勝微

江蘇卓勝微電子股份有限公司成立于2012年8月10日,于2019年6月18日在深圳證券交易所創(chuàng)業(yè)板上市,是一家專注于射頻集成電路領(lǐng)域的研究、開發(fā)、生產(chǎn)與銷售的高新技術(shù)企業(yè)。公司通過多年的技術(shù)經(jīng)驗積累,持續(xù)完善公司產(chǎn)品矩陣,主要向市場提供射頻開關(guān)、射頻低噪聲放大器、射頻濾波器、射頻功率放大器等射頻前端分立器件及各類模組產(chǎn)品,同時公司還對外提供低功耗藍牙微控制器芯片。目前公司已初步完成射頻前端全品類的縱深布局,形成資源和技術(shù)平臺的競爭優(yōu)勢,成為國內(nèi)領(lǐng)先覆蓋從研發(fā)設(shè)計、晶圓制造、封裝測試到銷售等完整產(chǎn)業(yè)鏈的射頻前端供應(yīng)商。

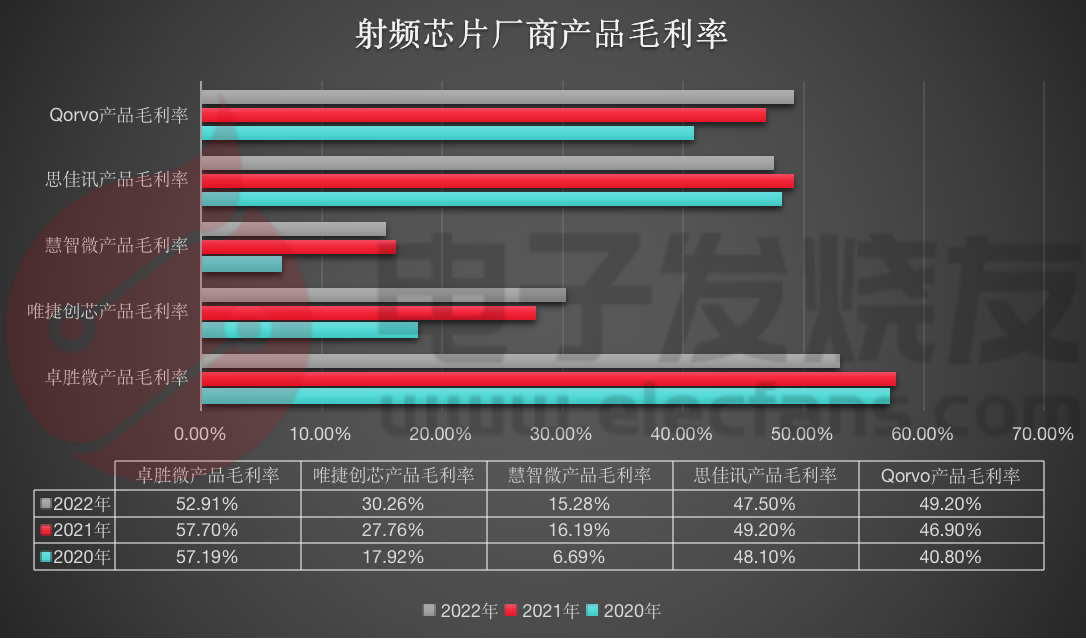

卓勝微自成立以來經(jīng)營業(yè)績和利潤保持平穩(wěn)增長,營業(yè)收入從2014年的4400萬人民幣增長至2018年的5.6億人民幣。2018年分立射頻開關(guān)營業(yè)收入4.6億人民幣,占比82%;LNA營業(yè)收入8500萬人民幣,占比15%。而在上市后,2019年的營業(yè)收入更是達到了15.12億人民幣,增長超過3倍。2022前三季度,實現(xiàn)營業(yè)收入30.17億人民幣,2022年營收預(yù)計為41.67億元。

卓勝微在上市后,進入所有手機品牌客戶,鎖定第一供應(yīng)商的位置,助力業(yè)績快速增長。與此同時,卓勝微從分立開關(guān)轉(zhuǎn)向DiFEM和LFEM,其業(yè)績再次得到快速增長。2021年,卓盛微推出了PAMiF,標(biāo)志著正式進軍手機PA,未來也必然會向PAMiD邁進。

國產(chǎn)射頻前端芯片的第一個賽道,將在卓勝微的主導(dǎo)和射頻行業(yè)的推動作用下,從從分立開關(guān)/LNA賽道逐漸轉(zhuǎn)變?yōu)镈iFEM和LFEM賽道。

賽道二:Phase2和Phase5N PA,標(biāo)桿企業(yè):唯捷創(chuàng)芯

中國于2008年4月1日開始普及3G網(wǎng)絡(luò),目前有三種3G標(biāo)準(zhǔn):WCDMA、CDMA 2000、TD-SCDMA。

作為國內(nèi)PA行業(yè)的領(lǐng)先力量的唯捷創(chuàng)芯成立于2010年6月,為3G PA而生,一直專注于射頻前端及高端模擬芯片的研發(fā)與銷售,產(chǎn)品主要應(yīng)用于智能手機等移動終端,是手機中的核心芯片之一。2012 年公司獨立研發(fā)的射頻功率放大器芯片開始量產(chǎn),2013 年公司即進入全國集成電路設(shè)計企業(yè)前 30 強。到2014年,唯捷創(chuàng)芯果斷放棄3G PA,進入了4G Phase2 PA,并于2016年開始將產(chǎn)品投放市場,到2018年,其銷售額達到了2.83億元。此后,唯捷創(chuàng)芯營收進入快車道,2019年,2020年,2021年,營業(yè)收入分別達到5.58億,17.86億和35.09億人民幣。此外,除了在現(xiàn)有產(chǎn)品上取得突破性進展,公司還大力投入到下一代產(chǎn)品中,目前5G產(chǎn)品已在預(yù)研階段。

2022年手機出貨量大幅下滑,唯捷創(chuàng)芯前三季度營業(yè)收入約17.77億元,預(yù)計全年應(yīng)收將達到25億元左右,較2021年下降30%。盡管如此,Phase2和Phase5N PA產(chǎn)品,唯捷創(chuàng)芯仍然是國內(nèi)手機品牌客戶的第一供應(yīng)商。

與此同時,唯捷創(chuàng)芯也正在全力布局PAMiD和PAMiF產(chǎn)品,在分立開關(guān)領(lǐng)域加大技術(shù)、資金和人力投入。

賽道三:PAMiD和PAMiF,標(biāo)桿企業(yè):慧智微

慧智微成立于2011年11月,是一家為智能手機、物聯(lián)網(wǎng)等領(lǐng)域提供射頻前端的芯片設(shè)計公司,在PA模組產(chǎn)品上進入較早,并取得了一系列成果和優(yōu)勢。前端PA/LNA模塊采用了可重構(gòu)架構(gòu),集成度更高,而使用晶圓更少,有助于兼容更大尺寸的濾波器;由于其具有軟件調(diào)優(yōu)特性,因此便于集成后的二次適配;同時通過產(chǎn)品迭代和不斷積累,具備了PAMiD封裝控制能力。

公司具備全套射頻前端芯片設(shè)計能力和集成化模組研發(fā)能力,技術(shù)體系以功率放大器(PA)的設(shè)計能力為核心,兼具低噪聲放大器(LNA)、射頻開關(guān)(Switch)、集成無源器件濾波器(IPD Filter)等射頻器件的設(shè)計能力,產(chǎn)品系列覆蓋的通信頻段需求包括 2G、3G、4G、3GHz以下的5G重耕頻段、3GHz~6GHz的5G新頻段等,可為客戶提供無線通信射頻前端發(fā)射模組、接收模組等,其產(chǎn)品應(yīng)用于三星、OPPO、vivo、榮耀等國內(nèi)外智能手機品牌機型,并進入聞泰科技、華勤通訊等一線移動終端設(shè)備ODM廠商和移遠通信、廣和通、日海智能等頭部無線通信模組廠商。慧智微專注于可重構(gòu)射頻前端架構(gòu),采用基于“絕緣硅(SOI)+砷化鎵(GaAs)”兩種材料體系的混合架構(gòu)射頻前端技術(shù)路線,并實現(xiàn)技術(shù)突破及規(guī)模商用,使射頻前端器件可以通過軟件配置實現(xiàn)不同頻段、模式、制式和場景下的復(fù)用,取得性能、成本、尺寸多方面優(yōu)化。

賽道四:WiFi FEM,標(biāo)桿企業(yè):康希通信

康希通信科技(上海)有限公司成立于2014年9月26日,由國際上在射頻半導(dǎo)體設(shè)計、應(yīng)用、生產(chǎn)和銷售領(lǐng)域經(jīng)驗豐富的專業(yè)人才歸國組建而成,憑借在射頻前端領(lǐng)域深厚的技術(shù)積累與研發(fā)實力,為業(yè)界帶來了康希通信特有的小尺寸、高線性和高效率 GaAs + CMOS 射頻前端解決方案。康希通信專注于WiFiFEM研發(fā),2020年,康希通信抓住WiFi6FEM的機會,實現(xiàn)了8111萬銷售額,并在此后用技術(shù)和產(chǎn)品證明自己,在2021年和2022年上半年,銷售額分別達到3.42億元和2.03億元,相比于2019年的2857萬銷售額,保持了穩(wěn)定且快速的增長。此外,隨著新技術(shù)標(biāo)準(zhǔn)——WiFi7的快速崛起,康希通信憑借其技術(shù)突破,在WiFi7 FEM方面得到了全球主流廠商的認可,未來可期。

賽道五:基站PA,標(biāo)桿企業(yè):某上市企業(yè)

基站PA領(lǐng)域,國內(nèi)已有兩家上市公司和一家準(zhǔn)上市公司。兩家上市公司為IDM公司,而準(zhǔn)上市公司是fabless設(shè)計公司。基站PA分GaN PA、LDMOS PA、GaAs PA,這些產(chǎn)品長期被國外廠家所壟斷,近些年國內(nèi)公司也開始研發(fā),真正做到批量出貨的公司較少,目前,基站PA主要采用LDMOS PA,但是LDMOS技術(shù)適用于低頻段,在高頻段領(lǐng)域存在局限性。行業(yè)人指出,5G基站GaN PA將成為主流技術(shù),GaN PA能較好的適用于大規(guī)模MIMO技術(shù)。2021年和2022年兩年期間,國內(nèi)基站PA市場規(guī)模約50億元,預(yù)測2023年將下降至30億元左右。

目前,在基站PA領(lǐng)域,宏基站PA領(lǐng)域的企業(yè)有日本住友和美國Cree,微基站PA領(lǐng)域的企業(yè)有Skyworks和Qorvo等。

二、五類芯片供應(yīng)商

芯片設(shè)計公司是典型的技術(shù)基礎(chǔ)、市場導(dǎo)向的公司。在國內(nèi)射頻領(lǐng)域競爭日益激化的如今,射頻設(shè)計公司若想脫穎而出,不僅需要不斷研發(fā)和改進射頻技術(shù),同時也要兼顧成本。而若想要在成本上取得優(yōu)勢,就必須選擇一個正確的芯片供應(yīng)商,從而布局供應(yīng)鏈戰(zhàn)略。

砷化鎵晶圓廠

砷化鎵材料是前端射頻器件的重要制造材料之一,是制作射頻前端芯片的關(guān)鍵晶圓工藝。選擇砷化鎵晶圓廠首先要看其工藝的價格、性能和穩(wěn)定性,其次看晶圓工藝的產(chǎn)能。

目前,國產(chǎn)射頻前端芯片選用的砷化鎵晶圓代工廠有:穩(wěn)懋(WIN)、宏杰科(AWSC)、立昂微、三安集成、常州承芯、福建福聯(lián)。

SOI晶圓廠

SOI 晶圓具備高效能、低功耗等特性,相較傳統(tǒng)矽晶圓,在高頻與高功率環(huán)境中更具優(yōu)勢。同時,SOI 晶圓單價與毛利是傳統(tǒng)矽晶圓的數(shù)倍,在獲利和成本方面有著優(yōu)勢。目前,SOI晶圓供應(yīng)商主要有三家國際大廠,分別是GF、UMC、TowerJazz。國內(nèi)來看,SOI晶圓雖然是國產(chǎn)射頻公司的瓶頸,但隨著技術(shù)進步,國產(chǎn)SOI晶圓廠已經(jīng)有了較大的進步和發(fā)展。目前國內(nèi)SOI晶圓廠包括寧波中芯、華虹宏力、武漢新芯等。

基板廠

目前主要的射頻基板廠包括越亞半導(dǎo)體、深南電路、綦鼎科技、興森快捷等。其中越亞半導(dǎo)體作為國內(nèi)最早生產(chǎn)IC封裝載板的陸資企業(yè)之一,其產(chǎn)品在全球手機射頻芯片封裝基板市場占有率高達前三名,是全球首批利用自主專利技術(shù)“銅柱增層法”實現(xiàn)“無芯”IC封裝載板量產(chǎn)的企業(yè),其生產(chǎn)的射頻模塊封裝載板、高算力處理器IC封裝載板、和系統(tǒng)級嵌埋封裝模組在國內(nèi)外相關(guān)細分市場均處于領(lǐng)先地位。

濾波器廠濾波器成本在PAMID產(chǎn)品成本中占比高達60%。目前國內(nèi)PAMID產(chǎn)品的濾波器廠主要是村田、太誘、RF360。

封測廠

封測是國產(chǎn)射頻前端芯片中規(guī)模最大的領(lǐng)域之一,在300億的國產(chǎn)射頻前端芯片市場份額中,占據(jù)了約80億的市場規(guī)模,而封測成本作為射頻芯片公司的重要成本支出,逐漸受到重視。

目前國產(chǎn)射頻前端芯片的封測廠主要包括:長電科技、華天科技、嘉盛半導(dǎo)體、通富微電、寧波甬矽。

三、國產(chǎn)射頻前端芯片壁壘分析

一、手機PA壁壘:隨近幾年國產(chǎn)手機PA技術(shù)的飛速發(fā)展,除PAMID外的PA產(chǎn)品技術(shù)發(fā)展較為成熟,競爭逐漸轉(zhuǎn)移到成本上來。手機PA領(lǐng)域的初創(chuàng)公司的進入壁壘,主要在于客戶門檻和供應(yīng)商價格上。

二、分立開關(guān)壁壘:分立開關(guān)每個月的出貨量要達到一個較高的層次,才有機會實現(xiàn)一定數(shù)額的銷售額,從而獲得供應(yīng)商的優(yōu)惠價格。因此在分離開關(guān)領(lǐng)域,壁壘在于公司的銷售量能否達標(biāo)。

三、DiFEM、LFEM壁壘:DiFEM、LFEM賽道公司數(shù)量較多,因此價格戰(zhàn)是不可避免的。因此,其壁壘首先在于SAW濾波器資源和大客戶門檻,其次便在于成本。

四、WiFi FEM壁壘:WiFi PA技術(shù)門檻較高,研發(fā)需要大量的時間投入。同時相對于手機PA,其客戶門檻和成本優(yōu)勢較低,因此主要壁壘存在于技術(shù)層面。

五、基站PA壁壘:基站PA用戶更傾向于選擇IDM供應(yīng)商,這使得大部分存在技術(shù)差距和性能較落后的芯片設(shè)計公司難以獲取機會。由此,基站PA的壁壘主要是客戶壁壘。

六、濾波器壁壘:濾波器的制作需要做IDM、開發(fā)EDA、進行封裝等,因此存在著高于其他射頻前端芯片的壁壘,而其中最大的壁壘在于專利。

編輯:黃飛

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論