電子發燒友App

電子發燒友App

最近,在我國強國崛起的關鍵時候,美國對我國發起了核心技術圍堵戰,企圖扼殺我國高科技產業。盡快提升我國高科技產業的核心技術,發展具有我國自主知識產權和產業安全的高科技產業,是我國走向強國的緊迫任務。

美國能夠保持持久的強盛,一個最關鍵的因素是其持續不斷的科技創新和相應的高科技新產業發展。主要依賴于對知識產權的保護、對科技的巨額投入、以及科技和產業的融合。科技和產業融合的核心,則在于為高科技產業提供可持續的融資機制,并有一批科技創業型大學引領高科技創新創業。

學習對方的偉大,才能打敗對方的偉大。我們可以借鑒美國的成功經驗,第一,結合粵港澳大灣區發展戰略,在香港設立中國版的高科技證券市場NASDAQ,解決我國高科技產業的融資問題,通過國家的力量創建一個與香港交易所規模相當的高科技股市,推助我國高科技產業的發展壯大。第二、結合我國正在開展的雙一流大學建設,以若干理工科大學為基礎,建設一批科技創業型大學,為科技創新和創業營造良好的環境,為經濟發展提供高科技發動機。

I、美國的核心技術圍堵戰

二個多月前,美國政府宣布禁止向我們最大的通訊公司之一出售關鍵硬件和軟件。背后,美國劍指我國高科技產業,趁我們的相關產業還沒有真正崛起之前,發動對我國高科技產業的“核心技術圍堵戰”。

該事件,暴露了兩個嚴峻問題:

1)我國高科技產業大而不強,很多產業的核心技術都掌握在歐美國家手里。我們曾經認為,在世界經濟一體化的趨勢下,美國或者歐美國家不會對我國實施技術禁運。這次美國的禁令,應該讓我們徹底覺醒。一個大國不能讓別國在核心技術上掐著我們的脖子。

2)我們可能低估了現在美國總統特朗普。固然,特朗普在美國內部也是惡評如流。然而,他有兩個特征需要我們特別的注意。第一、無論在美國國內還是國際社會,他都不按理出牌。美國是第一大國,任何國家、任何國家組織包括G7、WTO,對此都無可奈何。第二、特朗普是一個強烈的美國民族主義者。無論是他的移民政策、還是目前對中國發動的技術圍堵戰,都是符合美國的長遠國家利益,不可低估。而且,事實上,他在美國擁有強大的民意基礎。

盡快解決我們高科技產業的核心技術問題,發展具有我國自主知識產權和產業安全的高科技產業,是我國走向強國的緊迫任務。這里我們先分析一下美國的歷史經驗。

II、美國怎么做到高科技產業的強盛

一戰前美國已經是世界大國,但是真正成為世界強國則是在二戰之后。美國能夠保持持久的強盛,一個最關鍵的因素是其持續不斷的科技創新和相應的高科技新產業發展。美國的成功有三個支柱:

1)憲法及其具體的專利法案對專利的保護,極大地促進了美國公民的發明創造和創業熱情。人類社會現代文明相關的發明,從汽車、收割機、電報、無線電話到飛機、空調,到高端芯片、生物醫藥,幾乎都來源于美國。

2)美國政府對科技的巨額投入。直到二戰之前,美國政府對于科學研究的態度都是放任和很有限的支持。二戰完全地改變了美國的國家科技政策。大戰爆發后,美國設立了聯邦政府“科學研究和發展局”進行集中的管理和協調,使科學技術力量有效地為戰爭服務,在關系國家安全和全民福利的重要領域取得了重大進展,這時期最具有代表性的成果是雷達、原子彈和青霉素大規模生產,推動美國進入了所謂“大科學”的時代,并深刻地影響了其戰后的科技投入。在羅斯福總統的要求下,時任“科學研究和發展局”局長萬尼瓦爾·布什(Vannevar Bush)于1945年7月提交了題為《科學—無止境的前沿》的國家科技政策報告。這份報告至今依然是美國國家科學政策實施的基本原則和依據。比如最近20年,在生命科學領域,美國就推動了著名的人類基因組計劃、腦科學計劃,最近在極大推動基因編輯技術。

3)科技和產業的融合。如果說,前面兩點我們國家已經基本到位,那么這一點,則非常值得我們借鑒。以生物技術為例子,咱們國家的生物技術科學研究,其實已經走在國際的前列。但是,我們經常問“生物時代到底什么時候到來?”,這實際上取決于我們的生物技術產業什么時候跟上。為了做到這一點,我們必須加強科技與產業的融合。在這方面美國有兩點先進的經驗。

第一、為高科技產業提供可持續的融資機制-美國高科技證券市場NASDAQ。NASDAQ是全球知名的高科技創新創業者的家園,為眾多的科技創業型公司提供了融資,幫助英特爾、蘋果、基因泰克等一批企業成為科技巨頭。可以說,NASDAQ為美國的高科技產業發展、為美國的國家繁榮富強做出了極其重大的貢獻。以生物技術領域的基因泰克(Genentech)公司為例子:1973年,關于基因工程的第一篇文章,發表在美國科學院通報(PNAS)。到1980年,短短的7年,因為NASDAQ的存在,相關技術就誕生了第一家現代生物技術上市公司,即基因泰克。該公司最初規模非常小,由1位美國加州大學的教授、1位他的前博士后、和1位投資人發起。 2009年,該公司被羅氏公司以468億美元全額收購,至今還是全球最大生物技術公司之一。基因泰克開啟了全球的現代生物技術產業。

NASDAQ雖然出身于大家概念中的“創業板”股市,但是發展到今天,納斯達克已經是主板和創業板的混合,并成長為全球第二大股票市場,總市值大致相當于我國整個A股市場(上海交易所和深圳交易所),略大于兩個香港交易所。全球五家市值最大的公司蘋果(AAPL)、谷歌(GOOG)、微軟(MSFT)、亞馬遜(AMZN)、臉譜(FB)無一例外都在納斯達克。NASDAQ有單純創業板股市無可比擬的規模效應和穩定性。很多初始的創業板企業成長為成熟企業并繼續留在納斯達克;納斯達克上市標準本身也采用雙軌制,兼容成熟企業和創業型企業。

NASDAQ不但提供了直接融資,而且提供了早期投資人退出機制,因此,又極大促進了民間資本特別是風險投資進入高科技產業(在公司上市前),極大促進了科技的產業化,進而形成良性的循環。再以生物技術領域的基因編輯為例。該技術才出現幾年,就已經迅速進入了商業化階段,美國政府投入不到2億美元,但是最近3年的市場融資已經達到15億,而2018年第一季度已經完成超過5億美元的融資,3家在NASDAQ上市的IPO公司,市值已經達到52億美元。可想而知,這種規模的投入,將如何迅速促進技術的產業化。這對周期較長的高技術產業如生物技術產業尤為重要。小比例的成功率,就可以為國家為社會為股民帶來巨額的收益。

第二,美國高科技產業發展中,“創業型大學”起了決定性的作用。其最具代表性的是東岸的麻省理工學院和西岸的斯坦福大學,并引領了東岸和西岸的區域科技創新創業。Kauffman基金會于2006年發布了《創業的影響:麻省理工的角色》(Entrepreneurial Impact: The Role of MIT)并于2011年更新了數據。根據這個報告,MIT校友在全球創建了25,800多家企業,就業人數330萬,產生相當于2萬億美元的GDP,以經濟實力看,大約相當于全球第11大經濟體(約等于7個北京或者1個意大利)。“創業型”大學和我們熟知的“研究型”大學的主要區別,在于前者將基礎或應用研究及教學與產業創新地結合在一起,從而形成“科技(知識)-產業”的良性循環。一直以來,傳統的大學功能,第一是教學,或者說是保存和傳播知識,第二是科研,或者說是產生新知識或新應用。而創業型大學進一步具備第三個功能,即將知識的資本化產業化,借此推動區域經濟和國家經濟發展,從而成為現代社會前進的發動機。目前,在美國著名大學和研究機構,教授創業蔚然成風。

借鑒美國的成功經驗,設立中國版的高科技證券市場NASDAQ,建設科技創業型大學,也應該是我國高科技產業發展的必由之路。

III、我們該怎么學習美國:中國版的高科技證券市場NASDAQ

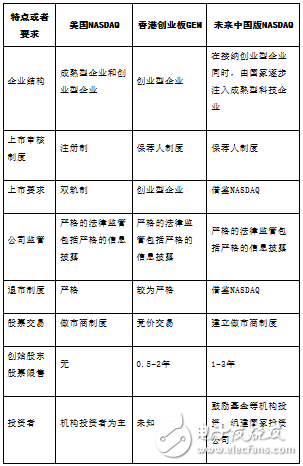

我國香港是國際金融中心之一,股市管理比較規范,服務水平與國際接軌,目前已經擁有香港創業板(GEM)。可以以此為基礎,結合粵港澳大灣區發展戰略,從國家層面支持在香港設立中國版的NASDAQ,通過國家的力量創建一個與香港交易所規模相當的高科技證券市場,推助我國高科技產業的發展壯大。

表:中美高科技證券市場之比較

1、美國和我國創業板市場情況

1)美國NASDAQ市場

美國納斯達克市場創建于1971年。與歷史悠久的紐約證券交易所不同,它的初衷是為中小型企業提供融資的渠道,即大家概念中的“創業板”。但是發展到今天,納斯達克已經遠超創業板概念。其上市公司總數約3500家,以信息技術和生物醫藥公司為主(俗稱的IT和BT),占75%左右;其中市值百億美元以上的公司占公司總數的5%,但是占總市值的70%左右。納斯達克主要特點包括:

(1)企業結構:成熟企業和創業型企業的混合。這比單純的創業板股市更加穩定,有更好的規模效應,更好的交易活躍性。

(2)上市審核制度:注冊制。

(3)上市要求:雙軌制,分別對應較大規模的成熟公司和較小規模的創業型公司。對后者可以不要求運營收入或者利潤,非常有利于創業型公司融資。

(4)公司監管:嚴格的法律監管包括嚴格的信息披露。

(5)退市制度:嚴格,分主動退市和強制退市。主動退市指上市公司出于公司利益的考慮,主動向證券交易所提出退出證券市場的申請。強制退市指公司因不再符合交易所規定的持續掛牌條件(如最低報買價不得低于1美元),而被交易所或監管當局勒令退市。

(6)股票交易:做市商制度(market maker),每個股票由3-4個具備一定實力和信譽的法人組織為其提供買賣報價,這也有助于提高市值較低、交易欠活躍的股票的流動性。

(7)創始股東的股票銷售限制:無。

(8)投資者結構:機構投資者占一半左右,注重理性投資,抑制了股市過度炒作,特別是本世紀初科技泡沫之后。

2)中國深圳創業板市場

深圳創業板于2009年10月23日正式啟動,特銳德等首批28家公司在深交所創業板掛牌亮相。截止至2017年末,深圳創業板已經擁有700多家企業掛牌上市。深圳創業板主要特點:

(1)企業結構:單純的創業板市場。

(2)上市審核制度:審批制。

(3)上市要求:公司需要持續經營三年以上。最近兩年連續盈利,最近兩年凈利潤累計不少于1000萬元;或者最近一年盈利,且凈利潤不少于500萬元。

(4)公司監管:執行力不足。

(5)退市制度:退市極少。

(6)股票交易:競價交易,無做市商制度。

(7)創始股東的股票銷售限制:無。時常發生創始股東套現出逃股市。

(8)投資者結構:投資者機構投資者為少數,散戶為多,炒作嚴重。

由于深圳創業板要求上市企業已經產生盈利,對創業型公司的融資需求非常不利,也并非真正國際意義上的創業板。

3)中國香港創業板市場

香港創業板(GEM)于1999年11月24日正式啟動,是獨立于主板市場的全新證券市場,與主板市場具有相同的地位,不過在上市條件、交易方式、監管方法等多個方面都與主板市場有著較大的區別。截止至2018年4月底,香港創業板已經擁有359家企業掛牌上市。香港創業板主要特點:

(1)企業結構:單純的創業板市場。

(2)上市審核制度:實行保薦人制度,協助公司的上市申請、審閱所有有關的文件及確保公司作出適當的信息披露。

(3)上市要求:上市公司需要持續經營二年以上、無運行利潤要求。因此更加接近美國納斯達克,有利于創業型企業的融資。

(4)公司監管:類似美國納斯達克。

(5)退市制度:類似美國納斯達克,但是對股票價格沒有規定下限。

(6)股票交易:競價交易,無做市商制度。

(7)創始股東的股票銷售限制:創始股東必須接受為期0.5年到2年的股票銷售限制期。這有利于減少創業型公司對股民的欺詐風險。

工商網監

工商網監

評論