") 全球半導體行業(yè)的風險投資!物聯(lián)網(wǎng)和人工智能:兩個半導體應用的投資流

全球半導體行業(yè)的風險投資!物聯(lián)網(wǎng)和人工智能:兩個半導體應用的投資流

以下為譯文:

如今這個時代,許多科幻迅速演變變?yōu)榱爽F(xiàn)實。無人機、機器人、自動駕駛汽車、人工智能和許多其他驚艷的科技進步,不斷地刺激著人們的思想,人們開始相信,未來比我們想象的還要近很多。似乎未來近在眼前。這一切發(fā)明的背后是我們不必可少的重要科技:半導體。或許半導體不像其上建立的那些發(fā)明那般閃耀,但它的發(fā)展對于創(chuàng)新和科技來說至關(guān)重要。畢竟,半導體正是硅谷這個名字的由來。

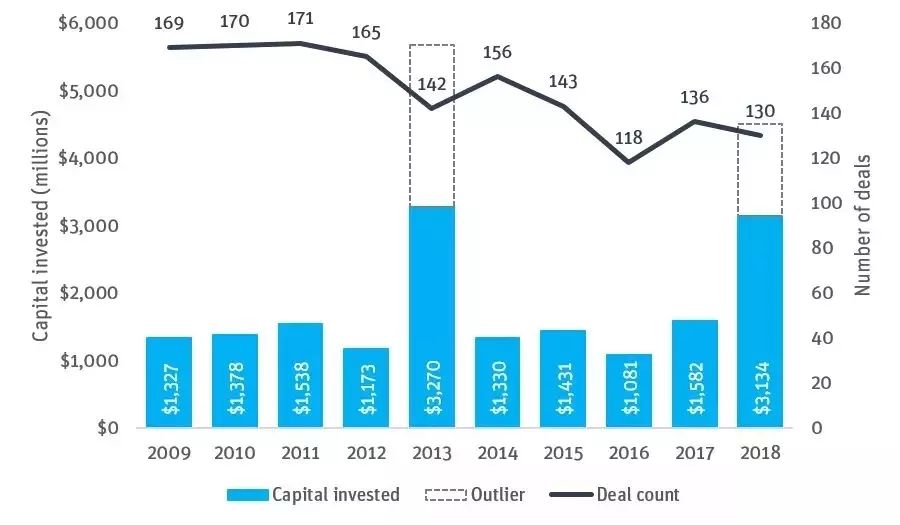

一般而言,半導體行業(yè)中投資的金額增加,以及投資的次數(shù)減少,意味著該行業(yè)的大幅增長——大多數(shù)行業(yè)都有這種趨勢。其中主要的投資都發(fā)生在美國,2018年美國的投資占據(jù)了全球投資次數(shù)的半數(shù)以上,其余部分的投資來自歐洲和亞洲。

全球半導體行業(yè)的風險投資

來源:PitchBook

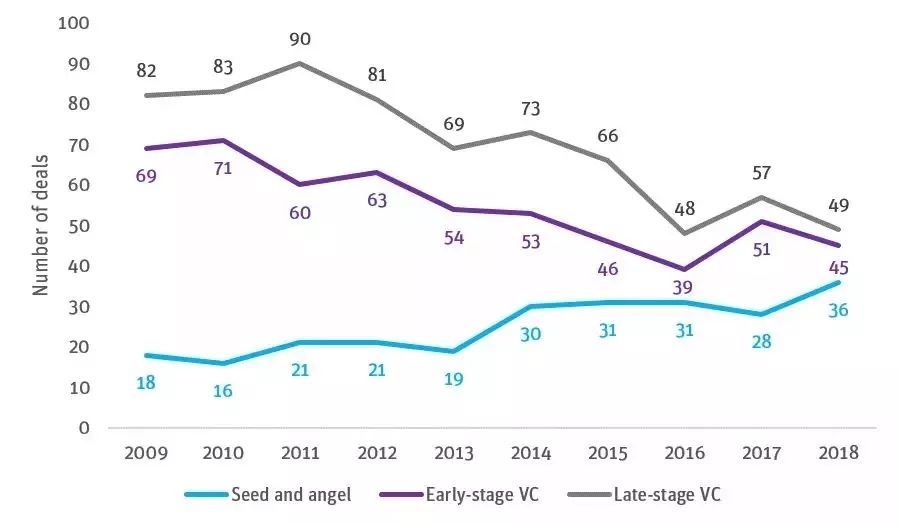

如果按照階段將投資次數(shù)分解,就可以看到許多天使投資和種子投資,這標志著更多公司的成立。是什么驅(qū)動著公司的創(chuàng)立與資金募集?這包括幾方面的因素:

第一,AI芯片行業(yè)的瘋狂發(fā)展。

第二,物聯(lián)網(wǎng)和芯片領(lǐng)域依然可以收到大量投資,盡管募集的金額不如AI芯片多。

廣泛來看,大型芯片公司的集約化和較慢的創(chuàng)新速度,加上前面說的前沿科技行業(yè)對尖端芯片科技的巨大需求,促成了半導體行業(yè)投資的大幅增長。

2018年第一輪投資

來源:PitchBook

過去十年的投資領(lǐng)軍者依然是英特爾的企業(yè)風險投資者——英特爾資本,這一點并沒有出人意料。其他領(lǐng)頭的投資者有三星、高通、微軟和應用材料(Applied Materials)。在機構(gòu)方面, Walden、Eclipse Ventures、Lux Capital、New Enterprise Associates、Sutter Hill和Capital-E都有大量的投資。有意思的是,軟銀(SoftBank)也開始投資企業(yè)了。

“人們應該認識到,半導體行業(yè)的投資者由傳統(tǒng)的Sand Hill的風險投資者們變成了戰(zhàn)略投資者(英偉達、英特爾、博世、三星、阿里巴巴、軟銀、微軟等)和許多財團(主權(quán)財富基金、家庭公司、混合型公司等)。”

——David Cremer, KPMG

盡管美國占據(jù)了半導體行業(yè)投資的主要部分,但是資金最雄厚的前15名創(chuàng)業(yè)公司來自許多國家:6個在美國,6個在中國,兩個在英國,一個在韓國。此外,我們還看到許多非傳統(tǒng)的投資者(例如主權(quán)財富基金、家庭公司、混合型公司等)也加入了投資,他們不僅投資半導體公司,也投資了半導體生態(tài)系統(tǒng)中的其他部分。

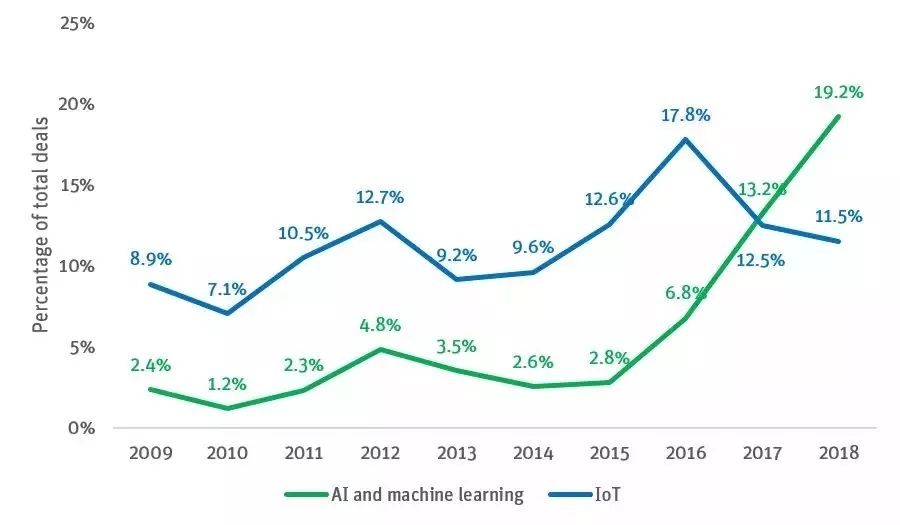

物聯(lián)網(wǎng)和人工智能:兩個半導體應用的投資流

來源:PitchBook

上圖顯示了最近人工智能芯片方面的迅速增長,超過了歷史上應用芯片領(lǐng)域的王者——物聯(lián)網(wǎng)芯片。是什么驅(qū)動了這次增長?答案很簡單:深度學習。深度學習的爆炸式增長主要由半導體公司英偉達于2009年驅(qū)動,當時該公司的圖形處理器主要用來訓練神經(jīng)網(wǎng)絡,這是人工智能和機器學習的底層技術(shù)。深度學習推動了絕大部分科技進步,包括機器人、 數(shù)字助手和自動駕駛汽車。深度學習應用的真正火爆是2011年和2012年,引發(fā)了2012年的第一次投資熱潮。許多公司如Wave Computing、Groq、Graphcore(英國)、Habana(以色列)、Mythic、Esperanto、SambaNova和寒武紀科技(中國),都募集了大量的資本。似乎一眨眼的時間,這些公司就能再募集五千萬。

“隨著應用的重心從軟件轉(zhuǎn)移到專用硬件,半導體行業(yè)將會繼續(xù)活躍下去。這種變化給經(jīng)濟和生產(chǎn)力帶來的好處是非常有意義的,許多行業(yè)的公司都會繼續(xù)在該領(lǐng)域投資。”

——Justin Butler,Eclipse Ventures

或許,將AI專用芯片視為潛力股的最佳例子就是2016年英特爾以4億美元對Nervana Systems的并購,該交易達成之時,Nervana Systems僅募集了2400萬美元的資金。Nervana Systems被收購的那一年(2016年)是創(chuàng)業(yè)公司退出的最佳年份,后來數(shù)量就慢慢下跌了。在這十年的早期,商業(yè)信息的缺乏導致了目標池的縮小。直覺上這是合理的,因為早期的商業(yè)行為更活躍,后期的公司數(shù)量就大幅度減小了。根據(jù)公司成立的情況,我們預計在未來的18~24個月中半導體行業(yè)會非常有前景。

2018年半導體創(chuàng)業(yè)公司的退出數(shù)量創(chuàng)新低

來源:PitchBook

隨著公司發(fā)展越來越成熟,退出的行為就不會太多。隨著位于食物鏈頂端公司的聚集,大型半導體公司的數(shù)量與十年前相比要小得多。這意味著公開收購者越來越少了。諷刺的是,上市半導體公司的數(shù)量減小,正是早期存在健康的金融活動的原因,因為投資者們意識到,上市公司的創(chuàng)新活動越來越少了。上市公司也不能偏離自己本來的方向太多,因此像量子計算等高實驗性的研發(fā)行為只能由創(chuàng)業(yè)公司完成。

這的確給投資者們帶來了一些難題,因為越來越少的收購者意味著選擇正確的公司越來越重要,其中至關(guān)重要的因素就是科技和應用。好的一面是,00年代中期到10年代中期的前半部分缺乏投資,意味著少數(shù)大型半導體公司有需要(也有需求)在短期內(nèi)收購公司。所以,盡管我們看到并購活動略有增長,但在可預見的未來,IPO的數(shù)量依然會較低。

也許,Google、Facebook、微軟、蘋果和亞馬遜等公司開發(fā)的各種技術(shù),如無人機、智能音箱、數(shù)字助理、自動駕駛汽車、虛擬和增強現(xiàn)實等,這些技術(shù)廣泛的多樣性會導致這些公司稱為下一波的收購者。而像思科和其他OEM廠商已經(jīng)垂直集成了半導體開發(fā),所以這些公司也可能會加入戰(zhàn)團。

我認為,來自中國的收購者的并購行為不會增加。幾年前他們的并購行為很瘋狂,當時中國的半導體公司的估值幾乎是美國公司的兩倍,但隨著美國的對外投資委員會(CFIUS)和中國的外匯管理局的行動,這口井已幾近枯竭(也許已經(jīng)枯竭了)。根據(jù)記載,中國在半導體方面的投入非常大,不論是代工廠還是設備。也許,如果貿(mào)易戰(zhàn)緩和,那么跨境投資和收購會增加,但我認為這在短期內(nèi)不會發(fā)生。

半導體和生態(tài)系統(tǒng)的未來如何?

從技術(shù)角度來說,我并不擔心摩爾定律的終結(jié)。芯片的三維疊放、量子計算和極紫外光刻等新技術(shù)都能夠給半導體行業(yè)帶來創(chuàng)新并擴展行業(yè)規(guī)模。可以期待,一大波無代工廠的氮化鎵(GaN)公司今年會開始募集資金,他們的重點將放在能源管理和高能頻率放大器上。氮化鎵科技的優(yōu)勢在于速度和能源,但技術(shù)的開發(fā)商依然存在問題。在無代工廠(fabless)的應用集成電路(ASIC)和服務方面也有許多有趣的活動。許多創(chuàng)業(yè)公司都在已有的技術(shù)上開展工作,但SiFive就是個很好的無代工廠ASIC公司的例子,他們收到了機構(gòu)的投資,大約每年5000萬美元。博通(Broadcom)也有許多ASIC業(yè)務,他們也為其他小型ASIC和服務公司敞開了大門。

在投資方面,我樂觀地認為目前的趨勢依然會持續(xù)。我認為,半導體方面的公司和資本依然會引領(lǐng)投資。我認為傳統(tǒng)投資機構(gòu)也會涉足。投資方面的一點顧慮是海外資本對美國公司的投資。新的CFIUS政策要求幾乎所有的外國半導體投資者都必須經(jīng)過CFIUS的承認。這可能會導致資金募集過程延長幾個月。盡管早期階段依然健康,但至少對于投資者來說缺乏的一點,就是退出的環(huán)境。我依然看好許多新的應用,它們會創(chuàng)造新的市場,并吸引新的一波收購者。

-

半導體

+關(guān)注

關(guān)注

335文章

28569瀏覽量

232372 -

物聯(lián)網(wǎng)

+關(guān)注

關(guān)注

2927文章

45847瀏覽量

387792 -

人工智能

+關(guān)注

關(guān)注

1804文章

48677瀏覽量

246364

原文標題:半導體崛起之戰(zhàn)!

文章出處:【微信號:WW_CGQJS,微信公眾號:傳感器技術(shù)】歡迎添加關(guān)注!文章轉(zhuǎn)載請注明出處。

發(fā)布評論請先 登錄

上汽英飛凌無錫擴建功率半導體項目 投資3.1億元提升產(chǎn)能!

砥礪創(chuàng)新 芯耀未來——武漢芯源半導體榮膺21ic電子網(wǎng)2024年度“創(chuàng)新驅(qū)動獎”

北京市最值得去的十家半導體芯片公司

2024年中國半導體產(chǎn)業(yè)投資趨勢分析

AI助力,機構(gòu)近一個月扎堆調(diào)研半導體行業(yè)

半導體,最新預測

日月光加碼投資墨西哥,擴建半導體封測基地

中國半導體的鏡鑒之路

意法半導體與高通攜手推進物聯(lián)網(wǎng)解決方案

荷蘭半導體產(chǎn)業(yè)再啟新篇章:ChipNL呼吁政府加大投資力度

日本東京電子投資1.5萬億日元,劍指全球半導體設備制造之巔

安世半導體宣布2億美元投資,加速寬禁帶半導體研發(fā)與生產(chǎn)

全球半導體產(chǎn)業(yè)加速布局,兩大巨頭投資數(shù)十億美元建設新工廠

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論