") 經(jīng)濟(jì)發(fā)展三階段與全球產(chǎn)業(yè)鏈“雁陣模型”

經(jīng)濟(jì)發(fā)展三階段與全球產(chǎn)業(yè)鏈“雁陣模型”

導(dǎo)讀

過去40年全要素生產(chǎn)率的提升主要源自勞動(dòng)要素的優(yōu)化配置,在人口紅利不斷消失的背景下,全要素生產(chǎn)率的提升,將更加依賴資本的優(yōu)化配置,這是金融供給側(cè)改革的核心邏輯,也是未來金融市場化改革的主線。

人口是個(gè)慢變量,具有穩(wěn)定性和可預(yù)測性,而且是不可逆的,從這個(gè)視角看中國經(jīng)濟(jì)與社會(huì)發(fā)展,有助揭示經(jīng)濟(jì)發(fā)展的長周期,以區(qū)別于周期性和偶發(fā)性的情況。

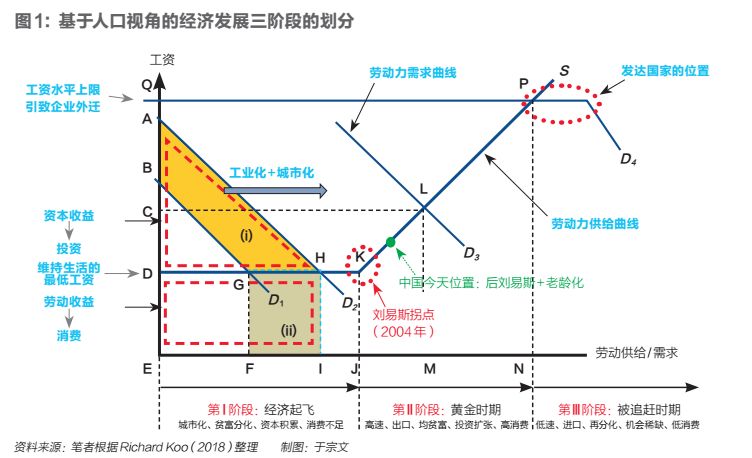

根據(jù)人口結(jié)構(gòu)的變化和工業(yè)化與城市化的進(jìn)程,Richard Koo將經(jīng)濟(jì)發(fā)展劃分為三個(gè)階段:城市化經(jīng)濟(jì)體(urbanizing economies)、成熟經(jīng)濟(jì)體(maturing economies)和被追趕的經(jīng)濟(jì)體(pursued economies),分別對(duì)應(yīng)圖1中的第Ⅰ階段、第Ⅱ階段和第Ⅲ階段。

第Ⅰ階段對(duì)應(yīng)的是二元經(jīng)濟(jì)發(fā)展階段,勞動(dòng)力供給具有無窮彈性,劉易斯拐點(diǎn)尚未出現(xiàn)。這個(gè)階段,勞動(dòng)力市場是一個(gè)典型的買方市場,資本所有者獲得絕大部分“剩余價(jià)值”。如圖1所示,勞動(dòng)供給曲線以上、需求曲線以下的部分為資本所有者的收益,當(dāng)需求曲線在D1的位置時(shí),資本所得為三角形BDG,勞動(dòng)所得為矩形DEFG。當(dāng)需求曲線右移到D2的位置時(shí),資本所得總額為三角形ADH,勞動(dòng)所得總額為矩形DEIH,勞動(dòng)工資以線性速度增加,資本回報(bào)則是非線性的。

一般來說,資本所有者的邊際消費(fèi)傾向較低,其所得更多地用于儲(chǔ)蓄和投資,所以這個(gè)階段的一個(gè)特征就是資本存量快速積累。與之相對(duì)應(yīng),由于工資報(bào)酬較低且貧富差距不斷拉大,消費(fèi)占GDP的比重相對(duì)較低。在資本積累和勞動(dòng)力轉(zhuǎn)移的過程中,城市化和工業(yè)化快速推進(jìn)。

劉易斯拐點(diǎn)之后,經(jīng)濟(jì)便進(jìn)入第Ⅱ階段,與之相對(duì)應(yīng)的是新古典發(fā)展階段,這段時(shí)期也被稱為“黃金時(shí)期”,不僅因?yàn)榘l(fā)展的速度比較快,還因?yàn)槭杖氩罹鄬⒉粩嗫s小。其邏輯在于,后劉易斯拐點(diǎn)時(shí)代,勞動(dòng)力市場開始出現(xiàn)供不應(yīng)求的狀況,工資上漲幅度或?qū)⒊^GDP增幅,其中非熟練勞動(dòng)力的漲幅更大,致使貧富差距收窄,或不再進(jìn)一步擴(kuò)大。隨著居民收入的增加,勞動(dòng)收入占GDP的份額不斷增加,消費(fèi)占GDP的份額也會(huì)隨之上漲。消費(fèi)的擴(kuò)張和勞動(dòng)工資的上漲又從兩個(gè)方面帶動(dòng)投資的擴(kuò)張:一是資本對(duì)勞動(dòng)的替代,企業(yè)家想通過資本深化來提高勞動(dòng)生產(chǎn)率;另一方面是消費(fèi)導(dǎo)向性的投資擴(kuò)張,企業(yè)想通過擴(kuò)充產(chǎn)能,賺取更多的利潤。隨著產(chǎn)能的擴(kuò)張,加之比較優(yōu)勢的存在,另一個(gè)特點(diǎn)就是出口的擴(kuò)張。此階段,工業(yè)化和城市化進(jìn)程仍將向前推進(jìn),但速度將顯著放緩。

圖2展示了主要西方國家二戰(zhàn)后的城市化進(jìn)程,可以看出,20世紀(jì)70年代之后,城市化進(jìn)程顯著放緩,而在此之前,速度相對(duì)較快。另一個(gè)值得注意的是,除了意大利以外,其他國家在出現(xiàn)城市化放緩的現(xiàn)象之后,城市化率基本都在70%以上,而中國在劉易斯拐點(diǎn)出現(xiàn)的2004年,常住人口城鎮(zhèn)化率僅41.76%,戶籍人口城鎮(zhèn)化率僅30.76%。

第Ⅲ階段為被追趕階段。經(jīng)過前兩個(gè)階段的發(fā)展,勞動(dòng)力工資已經(jīng)上升到了一個(gè)比較高的位置。同時(shí),隨著城市化和工業(yè)化的完成,國內(nèi)的投資機(jī)會(huì)變得稀缺,資本的不斷累積使得資本回報(bào)率不斷下降。

全球化時(shí)代的一個(gè)特點(diǎn)是,起步較晚的國家可以利用后發(fā)優(yōu)勢向發(fā)達(dá)國家學(xué)習(xí),而且,由于發(fā)展階段存在差異,后發(fā)國家的工資更低,資本報(bào)酬更高。投入產(chǎn)出比的差異導(dǎo)致先發(fā)國家發(fā)生資本外流和產(chǎn)業(yè)轉(zhuǎn)移,以利用后發(fā)國家(或地區(qū))的廉價(jià)勞動(dòng)力資源和充分的投資機(jī)會(huì)。這種產(chǎn)業(yè)鏈的遷移現(xiàn)象類似于大雁的遷徙,故在理論上被稱為“雁陣模型”,用以描述勞動(dòng)密集型產(chǎn)業(yè)從勞動(dòng)力成本高的國家(或地區(qū))向勞動(dòng)力廉價(jià)的國家(或地區(qū))遷移的現(xiàn)象。自然產(chǎn)生的一個(gè)結(jié)果就是,出口國變?yōu)檫M(jìn)口國。

隨著產(chǎn)業(yè)的外遷,以及資本對(duì)勞動(dòng)的替代,進(jìn)入到被追趕階段的國家的勞動(dòng)力需求出現(xiàn)停滯,整體工資水平停滯不前,不同收入階層內(nèi)部出現(xiàn)分化,高技能勞動(dòng)者工資上漲更快。隨著制造業(yè)的外遷,國內(nèi)制造業(yè)出現(xiàn)空心化現(xiàn)象,技術(shù)進(jìn)步將放緩。以美國為例,F(xiàn)ischer Stanley提供的數(shù)據(jù)表明,美國非農(nóng)商業(yè)部門的生產(chǎn)率增速在1952年-1973年平均為3%,到1974年-2007年,平均增速下降到2.1%,2008年-2015年,進(jìn)一步下降到1.2%。

圖3顯示了部分發(fā)達(dá)國家真實(shí)工資指數(shù)的變化,可以看出,從二戰(zhàn)后到20世紀(jì)70年代末這段“黃金時(shí)期”,真實(shí)工資漲幅較快,這對(duì)應(yīng)的是發(fā)展的第Ⅱ階段,而在此之后,工資指數(shù)增長明顯放緩。圖4考察了美國不同收入階層的對(duì)比情況,可以看出,在黃金時(shí)期,高收入階層與低收入階層的收入差距不再拉大,最高的5%與最低的20%的收入差距甚至還在縮小,但進(jìn)入到“被追趕階段”之后,工資漲幅開始出現(xiàn)分化,收入差距再一次被拉大,特別是高收入階層的工資出現(xiàn)快速上漲。

整體而言,第Ⅰ階段屬于經(jīng)濟(jì)起飛階段,第Ⅱ階段是高速發(fā)展階段,第Ⅲ階段一般意味著高水平發(fā)展階段。如果僅僅從速度和質(zhì)量這兩個(gè)維度來劃分的話,前面兩個(gè)階段的共同特點(diǎn)是高速度,第Ⅲ階段更加注重發(fā)展的質(zhì)量,其中第Ⅱ階段也可以被理解為從高速度向高質(zhì)量發(fā)展的過渡階段。從前文的分析可知,理解經(jīng)濟(jì)結(jié)構(gòu)變遷的一個(gè)關(guān)鍵變量就是人口,這其中既包括勞動(dòng)力市場的二元結(jié)構(gòu),也包括人口的年齡結(jié)構(gòu),它們都對(duì)勞動(dòng)力市場的供求關(guān)系有直接的影響,從而決定了工資水平以及勞動(dòng)和資本在國民收入中的分配,對(duì)制造業(yè)的全球競爭力和進(jìn)出口也有直接影響。

全球經(jīng)濟(jì)周期的沖突與“雁陣模型”

基于前文所描述的經(jīng)濟(jì)發(fā)展三階段中由于勞動(dòng)市場結(jié)構(gòu)和全球經(jīng)濟(jì)變遷所表現(xiàn)出來的不同的特征,圖5劃分了不同國家經(jīng)濟(jì)發(fā)展的三個(gè)階段,以及全球產(chǎn)業(yè)鏈演進(jìn)的雁陣模型。

二戰(zhàn)后,美國、歐洲和日本經(jīng)濟(jì)率先復(fù)蘇。美國和歐洲這些老牌的發(fā)達(dá)國家早在20世紀(jì)30年代到40年代就出現(xiàn)劉易斯拐點(diǎn)(Richard Koo,2018),最早進(jìn)入到黃金時(shí)期,并一直持續(xù)到70年代初期,之后進(jìn)入到發(fā)展的第Ⅲ階段,成為被亞洲追趕的經(jīng)濟(jì)體。與歐洲不同的是,美國在八九十年代開始的互聯(lián)網(wǎng)創(chuàng)新浪潮中又重新獲得了全球技術(shù)領(lǐng)導(dǎo)者的地位。

最為典型的案例是日本對(duì)美國和德國的追趕。從上世紀(jì)70年代開始,美國的汽車和德國相機(jī)行業(yè)面臨著來自日本的越來越激烈的競爭。Richard Koo描述道:

許多西方人驚訝地發(fā)現(xiàn),日本汽車只需要很少的保養(yǎng)和維修。也許是德國人發(fā)明了汽車,美國人發(fā)明了制造汽車的方法,使汽車的制造成本更低,但正是日本人生產(chǎn)的汽車不易出現(xiàn)故障。尼康 F系列相機(jī)的問世在20世紀(jì)60年代給德國的相機(jī)行業(yè)帶來了巨大的沖擊,因?yàn)槟峥礔相機(jī)比德國的徠卡(Leicas)和埃克斯卡塔斯(Exaktas)更堅(jiān)固耐用、適應(yīng)性更強(qiáng)、更容易使用,也更耐用,世界各地的專業(yè)攝影師很快轉(zhuǎn)向了日本的品牌。自工業(yè)革命以來,西方首次發(fā)現(xiàn)自己被來自東方的強(qiáng)大競爭對(duì)手追趕。

這就是上世紀(jì)70年代-80年代美日貿(mào)易摩擦發(fā)生的背景和經(jīng)濟(jì)解釋。值得強(qiáng)調(diào)的一點(diǎn)是,日本的技術(shù)轉(zhuǎn)移體系與中國有較顯著的差異。艾肯格林引用梅森和香西泰的研究指出,日本限制跨國公司進(jìn)入日本市場,認(rèn)為這樣更容易獲取外國的技術(shù)許可,同時(shí)還有助于促進(jìn)本土的研發(fā)。某種意義上來說,這給中國留下了利用外資的機(jī)會(huì)。加入WTO以后,中國加快融入全球的產(chǎn)業(yè)鏈分工體系。與日本不同的是,中國對(duì)外資持開放態(tài)度,故吸引了大量的外商直接投資,美國、德國、日本、韓國和中國***等先發(fā)國家或地區(qū)都將制造企業(yè)轉(zhuǎn)移到中國。1990年泡沫破裂后,日本也進(jìn)入到被追趕國家行列,而此時(shí)的追趕者不僅有“亞洲四小龍”,還有中國。

亞洲經(jīng)濟(jì)體之中,日本經(jīng)濟(jì)最早從上世紀(jì)50年代初開始進(jìn)入發(fā)展的快車道,60年代初便出現(xiàn)劉易斯拐點(diǎn),隨后進(jìn)入黃金時(shí)期,到90年代進(jìn)入發(fā)展的第Ⅲ階段,從圖6中日本的工資水平的變化中看出明顯轉(zhuǎn)折。90年代中期開始,日本的名義和真實(shí)工資均出現(xiàn)停滯。日本的黃金時(shí)期持續(xù)了30年,較美歐發(fā)達(dá)國家縮短了10年。90年代初,日本的股市和房地產(chǎn)泡沫開始破裂,日本政府為應(yīng)對(duì)國內(nèi)經(jīng)濟(jì)的急劇收縮,實(shí)施了寬松的財(cái)政政策和貨幣政策。雖然日本的GDP和就業(yè)沒有出現(xiàn)1929年-1933年“大蕭條”時(shí)期的情形,但由于創(chuàng)新的缺失、“亞洲四小龍”追趕和亞洲金融危機(jī)的負(fù)面沖擊,日本“失去了十年”。21世紀(jì)初,日本私人部門的資產(chǎn)負(fù)債表開始修復(fù),但由于美國金融危機(jī)和歐債危機(jī)的影響,至今仍處于艱難復(fù)蘇的過程中,“安倍經(jīng)濟(jì)學(xué)”三箭齊發(fā)——寬松的貨幣政策、積極的財(cái)政政策和結(jié)構(gòu)性改革,能否“讓日本再次偉大”,關(guān)鍵還是看日本能否在新一輪的技術(shù)革命中取得突破。

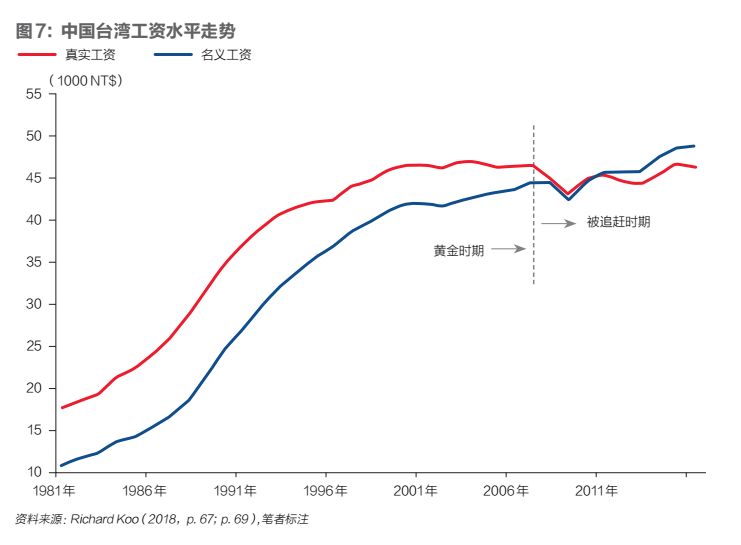

緊隨日本之后的是“亞洲四小龍”——韓國、新加坡、中國***和中國香港。上世紀(jì)60年代開始,亞洲四小龍的經(jīng)濟(jì)開始起飛;80年代初期出現(xiàn)劉易斯拐點(diǎn),進(jìn)入到第Ⅱ階段,經(jīng)濟(jì)提速;2000年前后,先后進(jìn)入到“被追趕階段”。圖7顯示了中國***的工資水平,真實(shí)工資水平在2000年左右便進(jìn)入相對(duì)穩(wěn)定的狀況。相比而言,“亞洲四小龍”的黃金時(shí)期更短,只有20年。2001年,中國加入WTO,是“亞洲四小龍”提前進(jìn)入被追趕階段的一個(gè)重要原因。

中國的方位

筆者將前文所述的內(nèi)容繪制在圖8中,從中可以看出中國相對(duì)位置。其中,虛線①表示進(jìn)入“被追趕階段”的時(shí)間更早,虛線②表示進(jìn)入“被追趕階段”之后,由于新發(fā)展動(dòng)能的缺失,主要指全要素生產(chǎn)率增長的停滯,以及體制的弊端,經(jīng)濟(jì)很有可能會(huì)走下坡路。從下文的分析可知,這兩種情況都將是中國可能面臨的挑戰(zhàn)。

1978年可以作為中國市場經(jīng)濟(jì)發(fā)展的起點(diǎn)。雖然直到1992年十四大才正式確立了建設(shè)社會(huì)主義市場經(jīng)濟(jì)的方向。這段時(shí)期,戶籍制度逐步放開,加之沿海城市的開放和制造業(yè)的發(fā)展,農(nóng)村剩余勞動(dòng)力開始大量流向城市,是典型的劉易斯二元發(fā)展時(shí)期。以2004年出現(xiàn)劉易斯拐點(diǎn)為標(biāo)志,中國經(jīng)濟(jì)開始進(jìn)入到發(fā)展的第Ⅱ階段,勞動(dòng)力成本開始上升,制造業(yè)競爭力不斷下行。中國目前尚未完成工業(yè)化和城市化,經(jīng)濟(jì)發(fā)展速度仍保持在中上等的水平,故現(xiàn)在仍處于黃金時(shí)期。

圖9顯示了中國、日本和亞洲四小龍的勞動(dòng)力相對(duì)于資本的價(jià)格變化。勞動(dòng)力價(jià)格的定義是小時(shí)平均工資(總勞動(dòng)報(bào)酬,包括我們對(duì)自雇工人和家庭工人工資的估計(jì)除以總工作時(shí)間)。資本價(jià)格是估算的,用以衡量企業(yè)的資本成本。1970年,各國勞動(dòng)力相對(duì)于資本的價(jià)格指數(shù)均設(shè)定為1。可以看見,中國在2008年出現(xiàn)了明顯的轉(zhuǎn)折點(diǎn),在此之后,勞動(dòng)力相對(duì)價(jià)格快速上漲。

劉易斯拐點(diǎn)出現(xiàn)后,勞動(dòng)市場的結(jié)構(gòu)性問題開始凸顯,城鎮(zhèn)勞動(dòng)力市場的供求關(guān)系出現(xiàn)了變化,低技能農(nóng)民工的供求關(guān)系已經(jīng)從上世紀(jì)90年代以來的供過于求變?yōu)楣┎粦?yīng)求,從而出現(xiàn)了備受關(guān)注的“民工荒”現(xiàn)象,低技能勞動(dòng)者的工資呈現(xiàn)出較快上漲的趨勢。根據(jù)蔡昉的估計(jì),20世紀(jì)50年代-70年代,中國農(nóng)村積蓄的剩余勞動(dòng)力約2億。蔡昉和王美艷估算的中國2005年的農(nóng)村剩余勞動(dòng)力為2500萬到1億,都陽和王美艷估算的中國2005年的農(nóng)村剩余勞動(dòng)力為4357萬。彭文生的計(jì)算顯示,截至2010年,中國農(nóng)村剩余勞動(dòng)力中16歲-34歲的年輕人不足3500萬,這意味著農(nóng)村勞動(dòng)人口年齡結(jié)構(gòu)明顯偏向老齡化。用同樣的計(jì)算方法,彭文生對(duì)比了2000年和2010年的農(nóng)村剩余勞動(dòng)力情況,顯示這十年間,剩余勞動(dòng)力存量下降了37%。

不同收入分位數(shù)的勞動(dòng)者工資在2005年-2012年間的漲幅有明顯差異,低收入階層工資漲幅明顯高于高收入群體。根據(jù)國家統(tǒng)計(jì)局的數(shù)據(jù),2010年-2014年間,農(nóng)民工平均工資的升幅超過了15%。李實(shí)和邢春冰研究顯示,在2005年-2012年間,農(nóng)民工和城鎮(zhèn)戶籍流動(dòng)人口的收入差距在不斷縮小,低學(xué)歷、低技能和低工資流動(dòng)人口的工資增長幅度較大。

勞動(dòng)者結(jié)構(gòu)的變化,一方面與教育部從1999年開始的高校擴(kuò)招有關(guān),直到2008年趨于穩(wěn)定,在此期間,大專院校招生人數(shù)從108萬增長到600萬,使得勞動(dòng)者受教育水平獲得了較大的提升,而與此對(duì)應(yīng)的就是低學(xué)歷(高中及以下)勞動(dòng)者的短缺;另一方面原因就是劉易斯拐點(diǎn)所帶來的結(jié)構(gòu)性變化。

在不斷接近“被追趕階段”的過程中,由于國內(nèi)東、中、西部間的區(qū)域差異(如工資水平),以及供給側(cè)改革仍將釋放出一定的改革紅利,更為重要的是,中國是全球最大的消費(fèi)市場,東部地區(qū)的制造業(yè)還可以向中西部轉(zhuǎn)移,形成“國內(nèi)版的雁陣模型”。但不可否認(rèn)的是,隨著中美貿(mào)易關(guān)系在2018年出現(xiàn)扭轉(zhuǎn),美國對(duì)中國征收的關(guān)稅將加快外資企業(yè)將產(chǎn)業(yè)鏈撤出中國的速度。特別地,美國對(duì)“中國制造2025”的500億美元商品征收25%的關(guān)稅,將大大削弱這些產(chǎn)品在美國市場的競爭力,泰國、越南和印度也將承接中國部分產(chǎn)業(yè)的轉(zhuǎn)移。從我們模擬的結(jié)果來看,機(jī)械制造、家用電器等行業(yè)都將受到明顯的負(fù)面沖擊,出口量大幅收縮。這就可以理解,為什么中國在與美方的談判中希望美國取消所有加征的關(guān)稅,而美國卻不希望這么做。大國博弈,制造業(yè)是硬實(shí)力的重要來源。

一個(gè)經(jīng)濟(jì)體何時(shí)進(jìn)入“被追趕階段”,關(guān)鍵取決于國內(nèi)外資本回報(bào)率的對(duì)比,而這又取決于投入產(chǎn)出比。一方面是投入,勞動(dòng)市場的供求決定了企業(yè)的勞動(dòng)力成本,它是大部分勞動(dòng)密集型企業(yè)的最主要投入要素;另一方面是產(chǎn)出,即投資機(jī)會(huì)的多寡,這很大程度上可以從潛在GDP增速中反映出來。

對(duì)于中國而言,可謂“兩面夾擊”。一方面,隨著劉易斯拐點(diǎn)的出現(xiàn)和人口紅利的逐漸消失,在華經(jīng)營的中外企業(yè)的勞動(dòng)力成本將不斷提升。雖然部分企業(yè)可以向中西部遷移,但難免有些企業(yè)還是會(huì)選擇遷往亞洲其他國家,或者是遷回本土,特別是在中、美、歐激烈博弈的當(dāng)下。另一方面,過去中國GDP增速的很大一部分來自于資本深化,在人口紅利消散,以及人力資本積累和技術(shù)進(jìn)步相對(duì)緩慢的情況下,資本的不斷積累必然帶來邊際報(bào)酬的下降。從生產(chǎn)函數(shù)的角度來說,勞動(dòng)、資本和全要素生產(chǎn)率都是導(dǎo)致現(xiàn)階段中國潛在GDP增速下降的因素。結(jié)果就是,相比于過去來說,實(shí)業(yè)投資在中國賺錢的機(jī)會(huì)越來越少了。

與日本經(jīng)濟(jì)發(fā)展階段進(jìn)行比較對(duì)當(dāng)下中國非常有借鑒意義。日本經(jīng)濟(jì)在1950年起飛時(shí),已經(jīng)是一個(gè)相對(duì)發(fā)達(dá)的工業(yè)化經(jīng)濟(jì)體,表現(xiàn)為現(xiàn)代紡織業(yè)的發(fā)展和20世紀(jì)上半葉建立起來的鋼鐵業(yè)和造船業(yè),其人均國內(nèi)生產(chǎn)總值為1926國際元;上世紀(jì)60年代初,日本出現(xiàn)劉易斯拐點(diǎn)之后,仍然保持了近30年的經(jīng)濟(jì)高速發(fā)展,直到1990年房地產(chǎn)泡沫破裂,之后便陷入長期經(jīng)濟(jì)不景氣的狀況。

反觀中國,1978年改革開放時(shí),從農(nóng)業(yè)人口占比來看,中國還是個(gè)農(nóng)業(yè)國家,工業(yè)基礎(chǔ)相當(dāng)薄弱,缺少現(xiàn)代工業(yè),人均國內(nèi)生產(chǎn)總值僅為979國際元,為日本的一半。2004年,中國進(jìn)入發(fā)展的第Ⅱ階段,至今已經(jīng)15年時(shí)間,從城市化率和人均GDP等角度來看,中國與1975年前后的日本仍有較大的差距。然而,自2008年之后,中國的實(shí)際GDP增速便持續(xù)下行。直到今天,中國的戶籍人口城市化率仍不超過50%,基礎(chǔ)性制造業(yè)大而不強(qiáng),高端制造業(yè)剛剛起步,前沿科技對(duì)外依賴性較強(qiáng)。中國的挑戰(zhàn)或許不是擺脫“中等收入陷阱”,而是如何在突破“中等收入陷阱”之后,繼續(xù)維持在高收入水平,并且繼續(xù)維持客觀的經(jīng)濟(jì)發(fā)展速度,同時(shí)提高經(jīng)濟(jì)發(fā)展的質(zhì)量。

人口紅利的消失幾乎是不可逆轉(zhuǎn)的,流動(dòng)人口還可以通過戶籍制度改革有所增加,從而通過勞動(dòng)要素配置效率的提高提升全要素生產(chǎn)率,但更為重要的方式是,提升人力資本,改善資本的配置效率,而后者則需要依托多層次的資本市場,這也是金融供給側(cè)改革的核心內(nèi)容。除此之外,便是技術(shù)創(chuàng)新,激發(fā)微觀主體的創(chuàng)新活力,這一點(diǎn),與資本市場也密切相關(guān),因?yàn)榇罅垦芯匡@示,直接融資形式更有助于企業(yè)的創(chuàng)新。

結(jié)語

歸根到底,潛在經(jīng)濟(jì)增長只取決于兩個(gè)因素:勞動(dòng)數(shù)量(L)和勞動(dòng)生產(chǎn)率(Y/L),而這兩個(gè)因素都取決于人,生產(chǎn)函數(shù)中的勞動(dòng)力(數(shù)量與人力資本)、資本和全要素生產(chǎn)率(微觀生產(chǎn)效率、資源配置效率、技術(shù)創(chuàng)新等),無不與人的因素緊密相連。人的流動(dòng)與資本的流動(dòng)相互牽引,在二者的融合中,要素重新組合,新技術(shù)得以發(fā)明,勞動(dòng)生產(chǎn)率得以提升。所以,實(shí)體經(jīng)濟(jì)層面著眼于長期可持續(xù)發(fā)展的供給側(cè)結(jié)構(gòu)性改革,就是要抓住人這個(gè)“牛鼻子”。

改革開放40年的高速發(fā)展階段,中國全要素生產(chǎn)率的主要來源是勞動(dòng)力在農(nóng)村和城市以及農(nóng)業(yè)和工業(yè)間的轉(zhuǎn)移而獲得的要素配置效率,那么,隨著人口紅利逐漸消失,微觀生產(chǎn)的效率對(duì)提升全要素生產(chǎn)率來說就顯得更為重要,關(guān)鍵的問題變?yōu)槿绾伟鸭?lì)機(jī)制搞對(duì),這取決市場能夠在資源配置中發(fā)揮決定性作用,取決于能否真正建立起“創(chuàng)造性毀滅”的機(jī)制,取決于國企與民企之間能否實(shí)現(xiàn)“競爭中性”,取決于資本市場能否更好地發(fā)揮資本配置的功能,而這一切,都取決于政治和經(jīng)濟(jì)體制改革。

如果說,過去40年全要素生產(chǎn)率的提升主要源自勞動(dòng)要素的優(yōu)化配置,那么未來,在人口紅利不斷消失的背景下,全要素生產(chǎn)率的提升,將更加依賴資本的優(yōu)化配置,這是金融供給側(cè)改革的核心邏輯,也是未來金融市場化改革的主線。

-

制造業(yè)

+關(guān)注

關(guān)注

9文章

2311瀏覽量

54398 -

產(chǎn)業(yè)鏈

+關(guān)注

關(guān)注

3文章

1355瀏覽量

26249 -

工業(yè)化

+關(guān)注

關(guān)注

0文章

101瀏覽量

11807

原文標(biāo)題:【深度好文】經(jīng)濟(jì)發(fā)展三階段與全球產(chǎn)業(yè)鏈“雁陣模型”

文章出處:【微信號(hào):industry4_0club,微信公眾號(hào):工業(yè)4俱樂部】歡迎添加關(guān)注!文章轉(zhuǎn)載請(qǐng)注明出處。

發(fā)布評(píng)論請(qǐng)先 登錄

我國為什么要發(fā)展半導(dǎo)體全產(chǎn)業(yè)鏈

COMPUTEX 2025 | 芯海科技計(jì)算生態(tài)加速融入全球產(chǎn)業(yè)鏈

關(guān)于AI工廠三階段模型

Micron美光科技深耕中國20多年,全產(chǎn)業(yè)鏈布局

華為舉辦2025數(shù)字經(jīng)濟(jì)發(fā)展論壇

福田汽車助力景德鎮(zhèn)汽車產(chǎn)業(yè)鏈協(xié)同發(fā)展

漢威科技亮相2024高端儀器儀表產(chǎn)業(yè)鏈創(chuàng)新發(fā)展大會(huì)

華為汽車產(chǎn)業(yè)鏈的技術(shù)解析與未來展望

解讀低空經(jīng)濟(jì)熱潮背后的產(chǎn)業(yè)鏈格局

58大新質(zhì)生產(chǎn)力產(chǎn)業(yè)鏈圖譜

AI模型市場分析

AI汽車發(fā)展的新階段、新要素、新挑戰(zhàn)

國產(chǎn)FPGA的發(fā)展前景是什么?

三星與越南深化合作:共繪顯示產(chǎn)業(yè)新藍(lán)圖

把握行業(yè)脈搏,2024年電機(jī)產(chǎn)業(yè)鏈交流會(huì)等您來探索!

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評(píng)論