") 《2017-2018臺(tái)灣XR產(chǎn)業(yè)白皮書》的重點(diǎn)摘要及整理

《2017-2018臺(tái)灣XR產(chǎn)業(yè)白皮書》的重點(diǎn)摘要及整理

本文為VR陀螺對(duì)《2017-2018***XR產(chǎn)業(yè)白皮書》的重點(diǎn)摘要及整理,主要分為“2017-2018年***XR產(chǎn)業(yè)情況”與“2017-2018年全球XR產(chǎn)業(yè)趨勢(shì)”兩大板塊。

其中,第一板塊從***XR產(chǎn)業(yè)概況、產(chǎn)業(yè)現(xiàn)狀、營(yíng)收統(tǒng)計(jì)、獲利能力、營(yíng)業(yè)支出、技術(shù)統(tǒng)計(jì)、銷售渠道統(tǒng)計(jì)、人力資源統(tǒng)計(jì)八個(gè)方面詳細(xì)展示了XR產(chǎn)業(yè)在***的現(xiàn)狀。第二板塊為全球XR產(chǎn)業(yè)趨勢(shì),分別圍繞從全球XR產(chǎn)業(yè)發(fā)展概況、VR產(chǎn)業(yè)趨勢(shì)和AR產(chǎn)業(yè)趨勢(shì)三個(gè)方面展開敘述。

2017-2018年***XR產(chǎn)業(yè)情況

一、***XR產(chǎn)業(yè)概況

***擁有豐富的IT產(chǎn)業(yè)供應(yīng)鏈,PC時(shí)代孕育了完整的上下游硬件供應(yīng)鏈。進(jìn)入XR時(shí)代,頭戴式顯示器的傳感器、微處理器、及高階顯示面板等關(guān)鍵元件,新唐、原相、友達(dá)、群創(chuàng)、奇景光電等本地業(yè)者的技術(shù),可作為***發(fā)展XR產(chǎn)業(yè)的基礎(chǔ)。

在軟硬件整合方面,宏達(dá)電(HTC)作為VR創(chuàng)新硬件的先驅(qū),在VR領(lǐng)域攻占市占率前三, 同時(shí)在全球市場(chǎng)建立起高端的品牌形象;在VR產(chǎn)業(yè)起飛之后,有望作為領(lǐng)頭羊帶領(lǐng)***相關(guān)供應(yīng)鏈廠商群成長(zhǎng)。

***的硬件ODM/OEM包括鴻海、緯創(chuàng)、和碩、仁寶、廣達(dá)、英業(yè)達(dá)等企業(yè),可在XR 裝置顯著成長(zhǎng)時(shí)加入投產(chǎn)行列,推升整體產(chǎn)業(yè)前進(jìn)。

在軟件應(yīng)用領(lǐng)域上,游戲、影音、教育、工程、營(yíng)銷等垂直領(lǐng)域呈現(xiàn)蓬勃發(fā)展的現(xiàn)象。***過(guò)去投入在游戲、影音的數(shù)位內(nèi)容業(yè)者將會(huì)是搶占新產(chǎn)業(yè)商機(jī)的領(lǐng)跑者。而這些廠商有望讓軟件產(chǎn)值大幅提升,為***產(chǎn)業(yè)升級(jí)注入新的動(dòng)力。

二、***XR產(chǎn)業(yè)現(xiàn)狀分析

本研究統(tǒng)合了XR產(chǎn)業(yè)的行業(yè)分布以及2018年?duì)I收、獲利、營(yíng)業(yè)支出、技術(shù)來(lái)源、營(yíng)銷通路、及人力統(tǒng)計(jì)情形以及對(duì)于2019年的展望。

1. 2018年XR公司行業(yè)分布

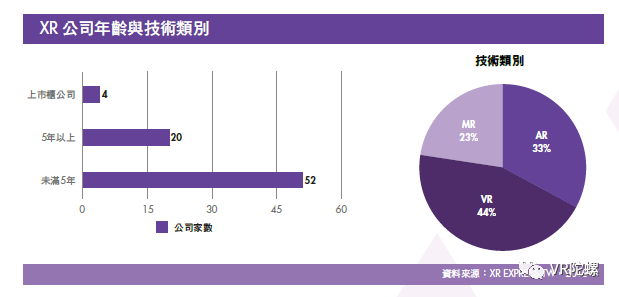

本次對(duì) 2018年***地區(qū)XR產(chǎn)業(yè)公司進(jìn)行的問(wèn)卷調(diào)查,68%受訪公司屬于5年以下的新創(chuàng)公司、32%為成立5年以上的公司或上市企業(yè),表明XR在***是年輕產(chǎn)業(yè)。2018年,對(duì)***XR公司的投資,VR領(lǐng)域達(dá)44%,AR達(dá)33%,而MR領(lǐng)域則達(dá)23%。

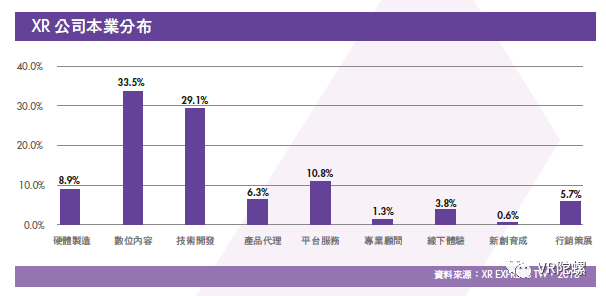

在應(yīng)用領(lǐng)域方面,多數(shù)業(yè)者傾向自有技術(shù)開發(fā);由于XR領(lǐng)域內(nèi)容具有多樣性,從事數(shù)位內(nèi)容領(lǐng)域的公司居冠,其次則為硬件制造和平臺(tái)服務(wù)業(yè)者,約占 5-10%;此外,包含產(chǎn)品代理、線下體驗(yàn)、營(yíng)銷策展等應(yīng)用則占約整體的5%。

硬件制造的資金和技術(shù)門檻較高,因此業(yè)者比例較低。在平臺(tái)服務(wù)方面,XR屬于新創(chuàng)產(chǎn)業(yè),且市場(chǎng)上尚未出現(xiàn)占絕對(duì)優(yōu)勢(shì)的主流內(nèi)容平臺(tái),因此不少業(yè)者根據(jù)不同應(yīng)用推出了自有平臺(tái)服務(wù)。

2. 2018年XR公司業(yè)務(wù)營(yíng)收統(tǒng)計(jì)

據(jù)本次調(diào)查統(tǒng)計(jì),*** 2017 年XR 產(chǎn)業(yè)產(chǎn)值估計(jì)約新臺(tái)幣39.3億元,而2018年產(chǎn)值估計(jì)約46.6億元,其中產(chǎn)值計(jì)算未納入ODM / OEM業(yè)者,2017-2018年增長(zhǎng)率達(dá)到 18.4%。

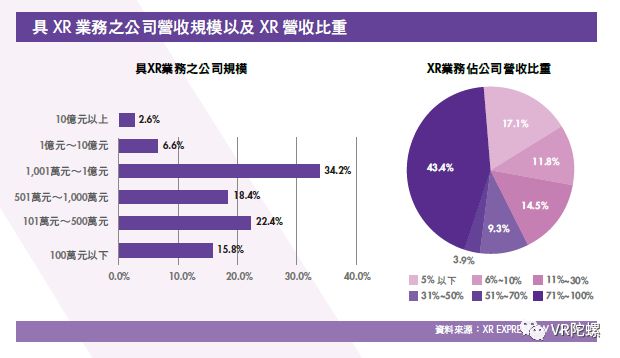

2018年,大部分有XR業(yè)務(wù)的***公司的年?duì)I收在新臺(tái)幣1000萬(wàn)-1億元之間,占整體產(chǎn)業(yè)比重約34.2%;其次年?duì)I收在100-500萬(wàn)元之間的公司占整體營(yíng)收22.4%, 年?duì)I收在500-1000萬(wàn)元之間的公司占比18.4%。

從XR業(yè)務(wù)占公司營(yíng)收比重觀察,43.4%的業(yè)者是以XR為公司主業(yè),XR營(yíng)收占公司營(yíng)收比重71%-100%;17.1%的業(yè)者,XR業(yè)務(wù)占公司營(yíng)收比重5%以下。

2018年,***地區(qū)公司XR部門營(yíng)收規(guī)模約60-65%在新臺(tái)幣500萬(wàn)元以下,15- 20%規(guī)模為500-1000萬(wàn)元,20%在1000萬(wàn)以上。有8% 的***公司的XR 部門營(yíng)收規(guī)模從2017年的新臺(tái)幣100萬(wàn)元以下上升至2018年的100萬(wàn)以上。據(jù)統(tǒng)計(jì),2017-2018年?duì)I收規(guī)模在500萬(wàn)元以下的公司連續(xù)兩年占整體數(shù)量約60%-70%;這一點(diǎn)顯示,XR公司營(yíng)運(yùn)規(guī)模突破500萬(wàn)元是一道普遍的關(guān)卡。

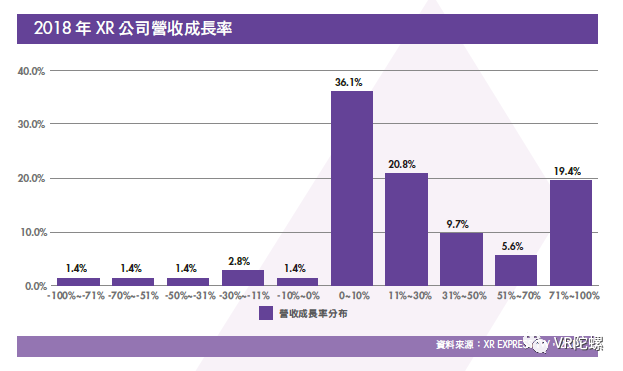

2018年,***XR公司營(yíng)收正成長(zhǎng)者達(dá)68.1%,營(yíng)收持平為23.6%,營(yíng)收衰退僅8.3%。***XR公司的營(yíng)收平均增長(zhǎng)率達(dá)26.5%,其中55.5%的公司達(dá)到雙位數(shù)的高速增長(zhǎng)。

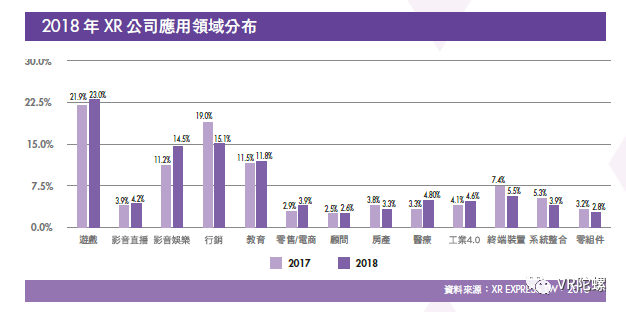

在應(yīng)用領(lǐng)域中,營(yíng)收比例最高的前四個(gè)應(yīng)用領(lǐng)域?yàn)橛螒颉I(yíng)銷、影音娛樂(lè)以及教育,分別占23.0%、15.1%、14.5%以及11.8%。在各種應(yīng)用之中,營(yíng)運(yùn)成長(zhǎng)速度最快的前四名,則分別為醫(yī)療、零售/電商、影音娛樂(lè)以及工業(yè)4.0。

(1)在游戲方面,游戲領(lǐng)域?yàn)閄R 應(yīng)用重心。2018 年之中,VR 應(yīng)用占XR 應(yīng)用整體的多數(shù)。由于VR 應(yīng)用發(fā)展初期以游戲?yàn)橹鳎褂螒蛘颊wXR 應(yīng)用比重達(dá) 23.0%。但游戲營(yíng)收近期成長(zhǎng)有趨緩傾向,因?yàn)樵S多公司開始嘗試游戲以外的多元應(yīng)用,分散了游戲應(yīng)用的力道。

(2)在影音娛樂(lè)方面,隨著YouTube、Facebook 等影音和社交平臺(tái)提供VR支持,XR 影音娛樂(lè)應(yīng)用占比持續(xù)上升。比重從2017年的11.2%上升至2018年的14.5%,為XR應(yīng)用的高成長(zhǎng)領(lǐng)域。

(3)在營(yíng)銷方面,AR可連結(jié)現(xiàn)實(shí)與虛擬環(huán)境,消費(fèi)者在購(gòu)買之前能以虛擬方式體驗(yàn)產(chǎn)品,增加銷售成功率,營(yíng)銷成為XR 的重要應(yīng)用領(lǐng)域之一。

(4)在教育方面,由于政府政策鼓勵(lì)教育單位導(dǎo)入新科技來(lái)提升教學(xué)效果,因此各級(jí)教育單位開始于教學(xué)中導(dǎo)入XR互動(dòng)教材,提升學(xué)生的學(xué)習(xí)興趣。

(5)醫(yī)療和工業(yè)領(lǐng)域因涉及人體安全和工廠作業(yè)安全,所以導(dǎo)入新技術(shù)時(shí)間較其他產(chǎn)業(yè)更長(zhǎng)。根據(jù) 2018 年數(shù)據(jù)統(tǒng)計(jì),醫(yī)療和工業(yè)領(lǐng)域增速百分比達(dá)到兩位數(shù);顯示XR 技術(shù)已發(fā)展至穩(wěn)定階段,使醫(yī)療和工業(yè)領(lǐng)域愿意嘗試導(dǎo)入XR 技術(shù)。

(6)零售與電商的XR 應(yīng)用比例也在增加,主要可能是零售渠道從傳統(tǒng)實(shí)體店轉(zhuǎn)為網(wǎng)絡(luò)營(yíng)銷成為長(zhǎng)期趨勢(shì)。***地區(qū)電商營(yíng)收年復(fù)合增長(zhǎng)率達(dá)15%-20%,應(yīng)用XR 技術(shù)的零售與電商業(yè)者營(yíng)收達(dá)到兩位數(shù)百分比的成長(zhǎng)。

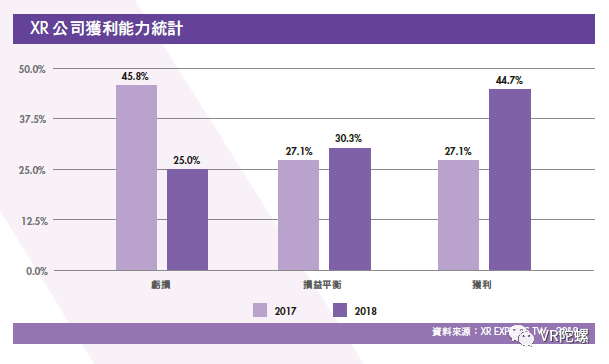

3. 2018 年XR 公司獲利能力

根據(jù)本次調(diào)查統(tǒng)計(jì),2018 年***XR 公司的獲利平均增長(zhǎng)率為 16% ,小于營(yíng)收平均增長(zhǎng)率的 25.6%。推估可能原因有二:一為XR 技術(shù)尚未成熟,XR 公司為厚植實(shí)力,因增加研發(fā)支出而壓抑短期獲利;二為XR 產(chǎn)品應(yīng)用趨向多元,開拓新市場(chǎng)應(yīng)用的經(jīng)濟(jì)規(guī)模需要時(shí)間醞釀成長(zhǎng)。

據(jù)本次統(tǒng)計(jì),參與本次調(diào)查的***XR 公司有募資需求者約 58% ,總募資金額需求為新臺(tái)幣29 億元;募資需求中以種子輪、天使輪以及Pre-A 占多數(shù),分別占募資公司需求的25%、30%、32%。新創(chuàng)公司(成立<5年)比重占84%,總募資金額需求為新臺(tái)幣26億元。

4. 2018 年XR 公司營(yíng)業(yè)支出

XR 領(lǐng)域公司的營(yíng)業(yè)費(fèi)用率(= 營(yíng)業(yè)支出/營(yíng)業(yè)收入)隨營(yíng)收規(guī)模增長(zhǎng)而下降,平均從2017 年的53.8%下降至 2018年的49.5%。若觀察營(yíng)業(yè)支出細(xì)項(xiàng),2018 年XR公司的營(yíng)業(yè)支出比重為:研發(fā)支出48.5%、硬件15.9%、管理15.6%、營(yíng)銷12.9%、其他7.1%。

隨著營(yíng)收規(guī)模增加,營(yíng)業(yè)支出增加順序由高至低為研發(fā)、營(yíng)銷、管理、硬件、其他費(fèi)用;而節(jié)省開銷以改善獲利率的順序由高至低為其他費(fèi)用、硬件支出、研發(fā)費(fèi)用、管理費(fèi)用、營(yíng)銷費(fèi)用。

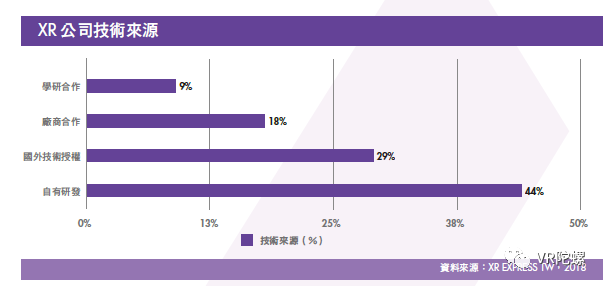

5.2018 年XR 公司技術(shù)統(tǒng)計(jì)

研發(fā)技術(shù)為XR公司的支出重點(diǎn),占整體支出48.5%;技術(shù)取得來(lái)源主要包括自有研發(fā)44%、國(guó)外技術(shù)授權(quán)29%以及外部廠商合作18%。

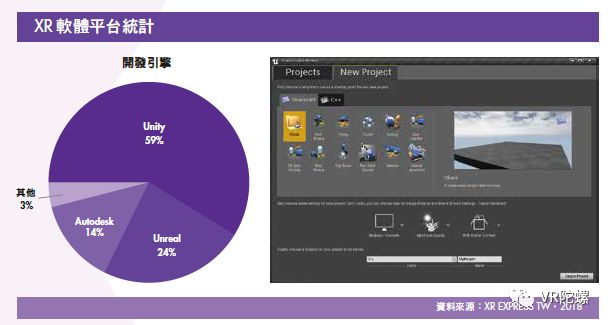

在軟件技術(shù)方面,XR 公司使用的軟件開發(fā)引擎主要為Unity、Unreal 以及Autodesk,少數(shù)業(yè)者采用C語(yǔ)言、OpenGL、OpenCV等技術(shù)。

Unity 和Unreal為廣受游戲開發(fā)商使用的主流軟件引擎。Unity為近十年隨游戲開發(fā)成長(zhǎng)的游戲引擎,易學(xué)以及快速建模。Unreal則發(fā)展較早,畫面精美為主要特點(diǎn)。Autodesk為工業(yè)制圖繪圖引擎,適合AR/VR的工業(yè)應(yīng)用。

在硬件類別方面,XR 公司使用PC端最高占39%,其次移動(dòng)端占33% ,最低比例是一體機(jī)占28%。

在硬件平臺(tái)方面,以HTC和Oculus 裝置為首選,分別占34.1%和22.2%。HTC和Oculus 硬件平臺(tái)市占率高,原因是先行者優(yōu)勢(shì)和品牌形象;其他硬件平臺(tái)如Windows MR、PSVR、Microsoh HoloLens、中國(guó)大陸地區(qū)VR頭顯等推出時(shí)間較晚,個(gè)別市占率均<10%。

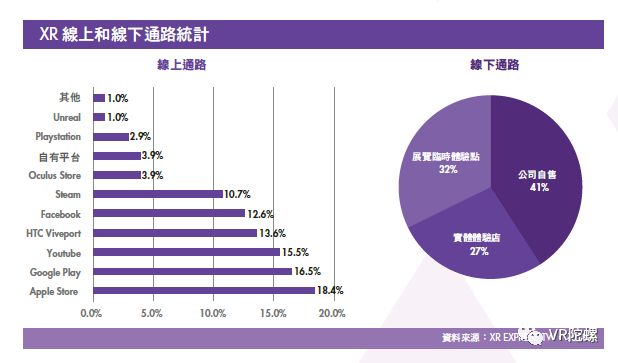

6. 2018年XR 公司銷售渠道統(tǒng)計(jì)

XR內(nèi)容的營(yíng)銷渠道主要分線上和線下兩類。

***XR公司的線上渠道主要以Apple Store 和Google Play手機(jī)線上商店為主,影片娛樂(lè)應(yīng)用則可在YouTube和Facebook等影音社交平臺(tái)發(fā)布,計(jì)算機(jī)應(yīng)用則可透過(guò)HTC Viveport、Steam、Oculus Store 等商店進(jìn)行推廣。

線下渠道方面,由于資金門檻較高,因此多數(shù)業(yè)者采用低成本的公司自售方式,占整體線下渠道的 41%;其次為展覽臨時(shí)體驗(yàn)點(diǎn)占 32% ,而成本最高的線下體驗(yàn)店則占 27%。

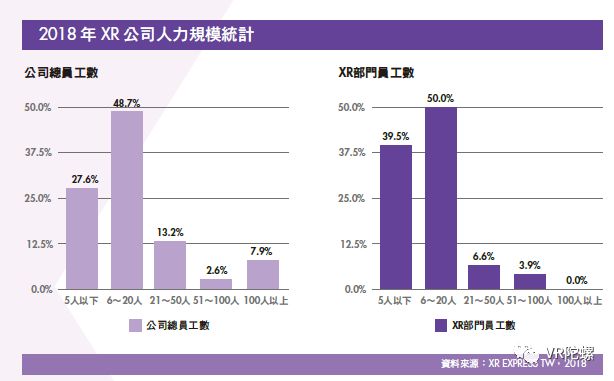

7. 2018 年XR 公司人力統(tǒng)計(jì)

2018年,89.5%的XR部門團(tuán)隊(duì)規(guī)模<20人,6.6%的團(tuán)隊(duì)在21-50人,3.9%為51-100人。從公司總員工人數(shù)和XR部門團(tuán)隊(duì)規(guī)模差異比較,6-20人是全力沖刺XR業(yè)務(wù)的新創(chuàng)公司最有可能的人力規(guī)模,而5人以下新創(chuàng)團(tuán)隊(duì)亦占多數(shù)達(dá)27.6%。

投資XR產(chǎn)業(yè)的公司,規(guī)模超過(guò)100人以上者占7.9%。整體而言,***投資 XR 產(chǎn)業(yè)多屬于輕資產(chǎn)公司,并非以生產(chǎn)制造為主,因此公司人力規(guī)模超過(guò)50人以上僅有10.5%。

從人力增減統(tǒng)計(jì)觀察,受惠于XR 產(chǎn)業(yè)營(yíng)收和獲利持續(xù)增長(zhǎng),2018年人力需求增加的***XR業(yè)者達(dá)52.6%,維持現(xiàn)有人力規(guī)模的業(yè)者為35.5%。展望2019年,***XR業(yè)者對(duì)成長(zhǎng)前景更趨樂(lè)觀,增加人力需求的業(yè)者比例上升至 73.7%,較2018年增加 21.1%。

三、***XR產(chǎn)業(yè)未來(lái)展望調(diào)查

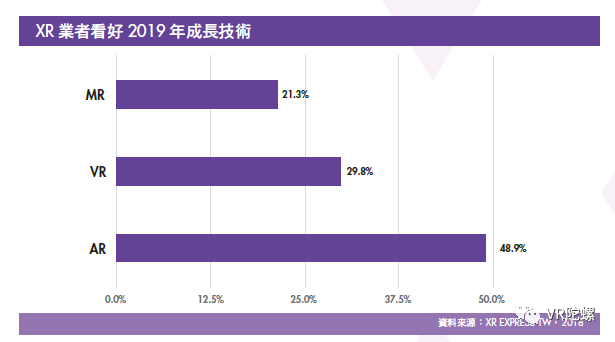

展望2019年,***業(yè)者看好XR產(chǎn)業(yè)的成長(zhǎng)機(jī)會(huì),最高者為AR占48.9% ,VR占29.8%,最后則為MR。

***XR業(yè)者認(rèn)為,AR和VR產(chǎn)業(yè)所需克服的共通瓶頸為「內(nèi)容不足」——這是發(fā)展瓶頸,但也同時(shí)代表著機(jī)會(huì)。由于產(chǎn)業(yè)尚未成熟,因此相關(guān)內(nèi)容較少,但也代表各類細(xì)分領(lǐng)域的競(jìng)爭(zhēng)者少。若XR 業(yè)者投入某項(xiàng)內(nèi)容細(xì)分領(lǐng)域,將有機(jī)會(huì)成為該領(lǐng)域的龍頭。

在AR產(chǎn)業(yè)方面,***XR業(yè)者認(rèn)為「內(nèi)容不足」和「使用者了解程度不高」為產(chǎn)業(yè)起飛之兩大障礙;「內(nèi)容不足」占約30.6%,而「使用者了解程度不高」則為20.6%。在「使用者了解程度不高」方面,由于多數(shù)XR業(yè)者認(rèn)為AR 在 2019 年的增長(zhǎng)機(jī)會(huì)高于VR,所以未來(lái)XR 產(chǎn)業(yè)的報(bào)導(dǎo)重心可能會(huì)從VR 轉(zhuǎn)向AR;不僅增加AR 曝光機(jī)會(huì),也可提升使用者對(duì)AR的了解程度。

在VR 產(chǎn)業(yè)方面,經(jīng)過(guò) 2017 年的大量裝置出籠和媒體報(bào)導(dǎo)后,民眾對(duì)VR 的了解程度上升;但其發(fā)展瓶頸主要在「價(jià)格不夠親民」、「內(nèi)容不夠多元」以及「頭暈造成使用者體驗(yàn)不佳」,分別占此次 XR 業(yè)者調(diào)查的26.4%、22.5% 以及 24.2%。

根據(jù)本次調(diào)查,2018 年***XR產(chǎn)業(yè)產(chǎn)值達(dá)新臺(tái)幣 46.6 億元;獲利和營(yíng)收均呈雙位數(shù)百分比成長(zhǎng)趨勢(shì),整體產(chǎn)業(yè)健康成長(zhǎng)。2018 年 XR 公司實(shí)現(xiàn)獲利比重增加,獲利和損益平衡的公司從54.2%上升至75.0%,虧轉(zhuǎn)盈公司則達(dá) 12.2%。由于 XR 產(chǎn)業(yè)成長(zhǎng),帶動(dòng)公司營(yíng)收跨越損益平衡點(diǎn),因此獲利機(jī)會(huì)更高。參與 XR 公司的企業(yè)整體而言年齡尚輕,未滿 5 年的新創(chuàng)公司占整體 68%;同時(shí),XR相關(guān)營(yíng)收年?duì)I業(yè)額在 1,000 萬(wàn)元以下者占79%,公司規(guī)模未來(lái)可隨 XR產(chǎn)值上升而持續(xù)成長(zhǎng)。

全球XR產(chǎn)業(yè)發(fā)展趨勢(shì)

一、全球 XR 產(chǎn)業(yè)發(fā)展概況

XR產(chǎn)業(yè)在 2016年走過(guò)喧囂,在 2018年進(jìn)入技術(shù)沉淀期;一般民眾對(duì)AR/VR一詞已不再陌生,對(duì)于AR/VR 設(shè)備不再只是一次性的嘗鮮,而是更審慎檢視AR/VR 技術(shù)如何融入生活應(yīng)用。綜觀 2018年,VR消費(fèi)性市場(chǎng)更加聚焦,而AR市場(chǎng)因硬件技術(shù)逐漸發(fā)展成熟,業(yè)者開始探索 AR進(jìn)入各種應(yīng)用的可能。

目前市場(chǎng)的走向,確實(shí)趨近研調(diào)機(jī)構(gòu)Digi-Capital 所做的預(yù)測(cè):AR 產(chǎn)值將大于VR 整體產(chǎn)值。Digi-Capital 預(yù)期,2020 年的AR 產(chǎn)值將占整體 XR(含AR、VR、MR)產(chǎn)業(yè)的80%,2022 年上升至 85%。而VR 產(chǎn)值在 2020 年占整體XR 產(chǎn)業(yè)的20% ,2022 年因成長(zhǎng)增速低于AR,使VR 占整體 XR 產(chǎn)業(yè)比重下降至 14%。

二、VR產(chǎn)業(yè)趨勢(shì)

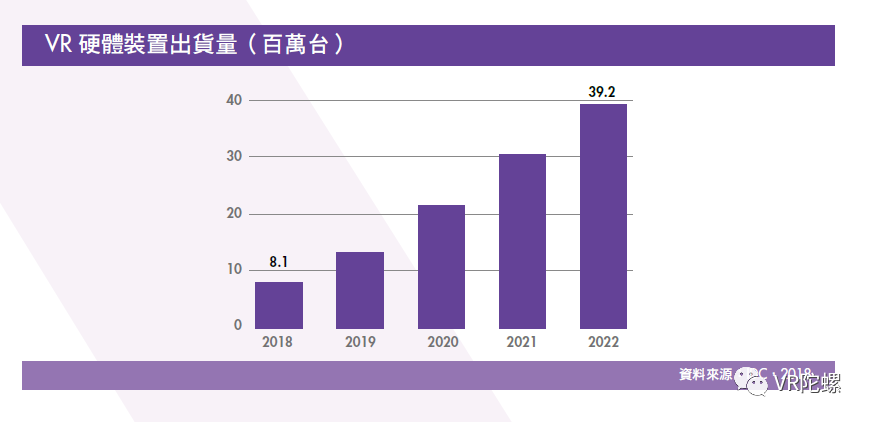

2018年,VR設(shè)備出貨年增速放緩;IDC預(yù)估AR/VR設(shè)備的2018 年銷量達(dá) 810萬(wàn)臺(tái),但出貨年增長(zhǎng)率從去年的兩位數(shù)下降至個(gè)位數(shù)。主要是因?yàn)閮r(jià)格過(guò)高以及尚未出現(xiàn)殺手級(jí)應(yīng)用;IDC 數(shù)據(jù)也顯示,全球VR設(shè)備在2018上半年的出貨量衰退量超過(guò)20% ,主要是因?yàn)镸obile VR與手機(jī)搭售的優(yōu)惠方案退場(chǎng),但2018下半年將有價(jià)格較親民的VR 設(shè)備上市,可望刺激整體銷量。

在新創(chuàng)公司方面,據(jù)T?CXN 數(shù)據(jù)統(tǒng)計(jì),整體VR募資金額高峰落在 2017年,當(dāng)年度VR 設(shè)備陸續(xù)推出市場(chǎng),市場(chǎng)也對(duì)各項(xiàng)VR應(yīng)用和硬件設(shè)備抱以熱烈期待,進(jìn)而推升VR 公司的整體估值。2017年,相關(guān)新創(chuàng)公司的募資達(dá)11億美元;但 2018 上半年整體VR 設(shè)備熱度降溫,投資者更審慎檢視VR案件,投資則轉(zhuǎn)趨保守。

在VR新創(chuàng)公司的細(xì)分領(lǐng)域方面,據(jù)T?CXN 數(shù)據(jù)統(tǒng)計(jì),前三高的領(lǐng)域分別為內(nèi)容制造工具、應(yīng)用以及人機(jī)界面工具。

內(nèi)容制造工具包含360度影像拍攝工具、游戲設(shè)計(jì)引擎、跨平臺(tái)支援工具等。VR內(nèi)容制造工具是為主要熱門的投資領(lǐng)域,累積募資總金額達(dá) 15 億美元。

在應(yīng)用方面,由于VR的應(yīng)用領(lǐng)域廣泛,所以這個(gè)類別的新創(chuàng)公司家數(shù)最多,達(dá)到 772 家,但獲得募資的成功率僅約 20%。應(yīng)用領(lǐng)域需要較為特殊、或是潛在產(chǎn)值高的發(fā)展方向。

在人機(jī)界面方面,若能將VR世界的互動(dòng)從視覺、聽覺增加到觸覺、嗅覺、味覺等五感,使用者將可沉浸在VR世界中;包括追蹤眼球移動(dòng)方向的公司和手勢(shì)控制互動(dòng)工具公司都是該領(lǐng)域的重點(diǎn)公司。

三、AR產(chǎn)業(yè)發(fā)展趨勢(shì)

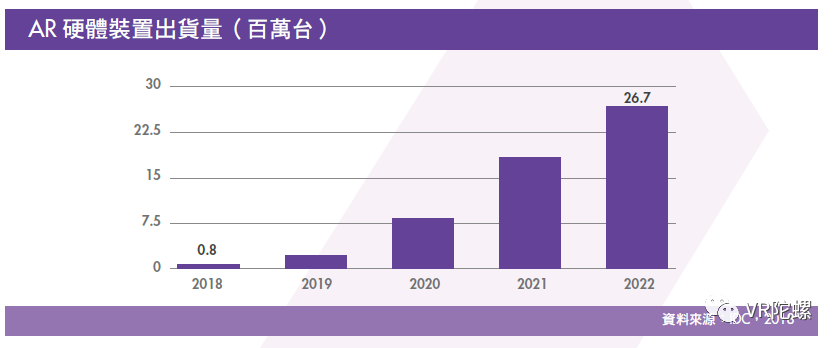

在硬件出貨量方面,研究機(jī)構(gòu)IDC預(yù)測(cè),AR硬件將從2018年的80萬(wàn)臺(tái)增長(zhǎng)至2022 年的2,700萬(wàn)臺(tái)。其增長(zhǎng)動(dòng)能有二:一為AR 頭戴式設(shè)備在利基型市場(chǎng)與B2B商務(wù)市場(chǎng)將持續(xù)增長(zhǎng);二是Google 和Apple 等大型平臺(tái)業(yè)者推動(dòng)移動(dòng)端,再由移動(dòng)端應(yīng)用增長(zhǎng),進(jìn)而帶動(dòng)整體AR滲透率上升。

研究機(jī)構(gòu)IDC 預(yù)測(cè),在AR設(shè)備的分類中,價(jià)格最低的移動(dòng)端占整體出貨量比例最高,約占 2018 年總出貨量的61%。移動(dòng)端的低廉價(jià)格,可讓市場(chǎng)嘗鮮并了解AR 應(yīng)用;但長(zhǎng)期則可能因設(shè)備過(guò)于簡(jiǎn)單,導(dǎo)致體驗(yàn)不夠完善,而被一體機(jī)和PC端所取代。

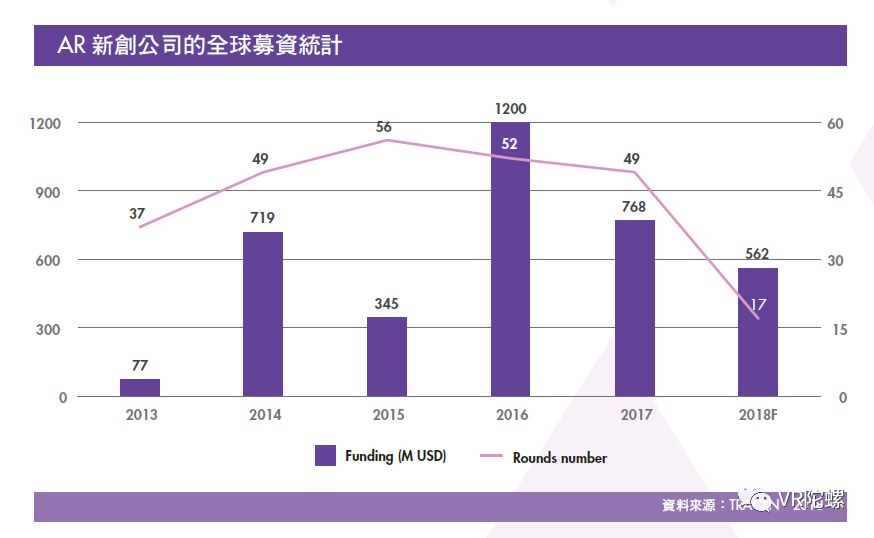

AR 應(yīng)用的潛在市場(chǎng)雖然龐大,但需要強(qiáng)大的基礎(chǔ)技術(shù)支撐愿景。2016 年之后,市場(chǎng)對(duì)AR 的投資更趨謹(jǐn)慎,多以能夠?qū)崿F(xiàn)AR 愿景的基礎(chǔ)技術(shù)作為目標(biāo)首選。

在投資金額方面,2016 年AR 新創(chuàng)公司所募得的金額高達(dá)12 億美元,其中AR 顯示設(shè)備募得 7.9 億美元,占整體AR 產(chǎn)業(yè)募資的一半以上。在經(jīng)過(guò)2014 年Google Glass 的試驗(yàn)洗禮后,業(yè)界已認(rèn)知到「克服顯示問(wèn)題」將是 AR 能否成功進(jìn)入市場(chǎng)的重要關(guān)鍵。

在AR 投資的細(xì)分領(lǐng)域方面,顯示設(shè)備是重點(diǎn)投資區(qū)域。這方面的投資金額最高,因?yàn)锳R 顯示技術(shù)不同于VR:AR 顯示方面大部分屬于微投影技術(shù),必須能將高流明的色彩在不失焦、不傷眼的狀態(tài)下,投射進(jìn)人眼之中;為達(dá)成上述的技術(shù)要求,必須有較大量的投資金額挹注。

無(wú)論AR 或VR 領(lǐng)域,應(yīng)用制作方面的公司都是家數(shù)最多的。以整體金額觀察,AR 因?yàn)槭袌?chǎng)起飛時(shí)間較晚,導(dǎo)致整體應(yīng)用籌資金額較低于VR。內(nèi)容制作工具方面,同樣也因?yàn)锳R 起步較慢,使得公司成立家數(shù)以及募資成功的公司數(shù)均少于 VR 領(lǐng)域。

-

vr

+關(guān)注

關(guān)注

34文章

9666瀏覽量

152090 -

電商

+關(guān)注

關(guān)注

1文章

468瀏覽量

29051

原文標(biāo)題:《臺(tái)灣XR產(chǎn)業(yè)白皮書》:臺(tái)灣XR公司營(yíng)收平均增長(zhǎng)率達(dá)26.5%

文章出處:【微信號(hào):vrtuoluo,微信公眾號(hào):VR陀螺】歡迎添加關(guān)注!文章轉(zhuǎn)載請(qǐng)注明出處。

發(fā)布評(píng)論請(qǐng)先 登錄

從白皮書數(shù)據(jù)看北斗規(guī)模化應(yīng)用發(fā)展前景

華為發(fā)布星河AI融合SASE解決方案白皮書

NVIDIA Blackwell白皮書:NVIDIA Blackwell Architecture Technical Brief

雷曼光電參編的COB顯示屏調(diào)研白皮書發(fā)布

微軟發(fā)布《GraphRAG實(shí)踐應(yīng)用白皮書》助力開發(fā)者

Omdia與華為共發(fā)布NPS管理白皮書

紫光同芯參編《智能底盤操作系統(tǒng)白皮書》發(fā)布

中國(guó)車規(guī)級(jí)芯片產(chǎn)業(yè)白皮書

Samtec 白皮書 | Flyover?電纜系列下篇

華為發(fā)布天線數(shù)字化白皮書

Samtec 白皮書 | Flyover?電纜系列中篇

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評(píng)論