艾華集團年度財報披露,產能釋放破解漲價難題

艾華集團年度財報披露,產能釋放破解漲價難題

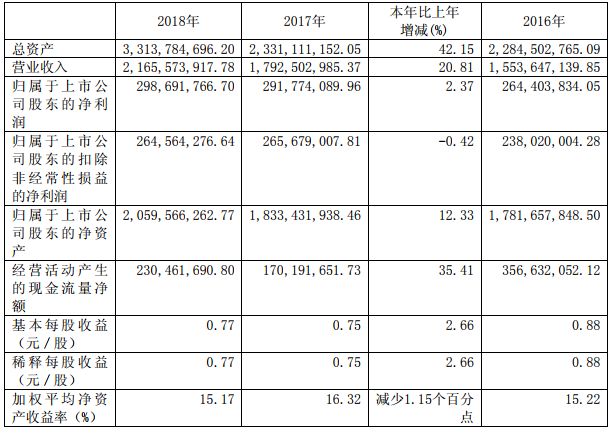

近日,湖南艾華集團股份有限公司披露了2018年度報告。報告顯示,公司去年實現營業收入 2,165,573,917.78 元,同比增長 20.81% ;實現歸屬于母公司所有者的凈利潤 298,691,766.70 元,同比增長 2.37%。

單位:人民幣元

對于整年營收增長,艾華解釋到,由于公司主要產品市場需求旺盛,加之新建產能的逐步釋放,持續擴大了市場份額,使得銷售收入持續增長。

資料介紹,艾華集團是一家以設計、開發、制造及銷售鋁電解電容器為核心,集電極箔與設備制造于一體的科技企業。公司從早期生產引線式電子消費類鋁電解電容器系列產品發展到如今的以節能照明類鋁電解電容器為主,涵蓋消費類鋁電解電容器、工業類鋁電解電容器等系列產品。

艾華稱,照明領域作為公司傳統主要市場之一,不僅為德國歐司朗、荷蘭飛利浦這樣的國際大企提供專用鋁電解電容器,還向陽光照明、佛山照明、歐普照明等其他知名企業提供LED 專用鋁電解電容器等產品。此外,公司在消費電子領域滲透逐漸增強,客戶包括比亞迪、光寶、三星,Lenovo、Dell 等。工業客戶主要有英威騰、伊頓集團等。

能夠獲得可觀的市場需求,艾華將原因主要歸結于公司產品的高性價比與技術的自主創新。公司在報告中說到,相較日、美、德、韓系電容器的高人工成本、高原材料成本而言,公司定價空間更為寬松,同質同型的產品相對應性價比更高。同時公司的技術團隊在為客戶設計產品方案時也會最大程度上優化性能與價格;此外,為了保證持續的技術跟進,公司建立了特種電容器工程技術研究中心,其基于鋁電解電容器全產業鏈的核心技術模塊也在逐步成型。之后,艾華又聯合了中南大學,開展鋁電解電容器原材料、生產設備、生產技術的研究。

“公司量產的節能燈專用鋁電解電容壽命長達 130℃ 5000 小時(相當于 105℃ 20000 小時),性能達到日本同行水平,獲得了眾多國內外知名客戶的認可。”艾華表示。

與提升產品質量并進,艾華在產能上也做了各類布局。據悉,公司此前通過可轉債募集資金投資新建生產線,主要用于現有中低端產品的產品升級和產能提高,以及MLPC等高端、高性能鋁電解電容器的生產制造。經預估,項目達產后,產值將實現翻倍以上增長。艾華認為,隨著鋁電解電容器下游廠商集中度逐漸提高,他們不僅更為關注上游原材料廠商的產品品質,而且對其生產規模也提出了更高要求,因而資本實力較強的企業將會占據更大市場。

值得注意的是,在盈利雙增的同時,艾華集團的營業成本也大幅上升。報告顯示,去年公司營業成本為1,508,611,535.25 元,同比增長 27.29%。

對于營業成本的增加,艾華稱其原因為主要原材料成本增長。2018 年上半年,由于上游廠商面臨環保管控加嚴等因素,導致原材料供應較為緊張,普遍出現了漲價潮,因此原材料采購價格進行了逐步上調。

不過,艾華也提到,下半年隨著公司原材料自給率提升以及新設備投產等因素,公司該方面的成本壓力將得到部分緩解。據了解,公司形成了“腐蝕箔+化成箔+電解液+鋁電解電容器”的完整產業鏈,積極擴張新疆化成箔廠、江蘇腐蝕箔廠產能,逐步提高主要原材料的自供率,從而對生產鏈實現從上至下的全面集成掌控。

有業內人士也分析到,艾華在這樣的完整產業鏈下,隨著布局的電極箔產能逐步釋放,公司成本壓力將得到長期、有效的緩解。在此情況下,艾華集團或能更進一步,向世界級艾華目標邁進。

-

電極

+關注

關注

5文章

842瀏覽量

27849 -

電解電容

+關注

關注

14文章

716瀏覽量

52023

原文標題:艾華集團2018營利皆增,產能釋放破解漲價難題【星光寶·特寫】

文章出處:【微信號:weixin-gg-led,微信公眾號:高工LED】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

富士通發布FY2024財報 營收35,501億日元增長2.1%;利潤3,072億日元增長15.8%

日賺1.1億,營收超特斯拉!比亞迪史上最強財報兩大看點

史上最強財報!小米2024年營收飆漲35%,2025年汽車交付超35萬輛

工商網監

工商網監

評論