早在2018年年中,我們就看到半導體行業正在醞釀挑戰

早在2018年年中,我們就看到半導體行業正在醞釀挑戰

摘要

去年秋季半導體股票的暴跌——以及今年隨之而來的復蘇——提醒我們該行業的周期性以及我們認為將在未來幾年為投資者帶來收益增長的長期利好因素。雖然半導體行業在2018年末的疲軟與整體經濟數據疲軟相符,但我們認為此次衰退是行業特有的周期性波動,而不是經濟進一步放緩的信號。幸運的是,對投資者來說,這些波動可能不會那么令人焦慮。隨著物聯網(IoT)、依賴服務器的云計算和推動芯片需求的人工智能(AI)等強大的長期推動力,我們認為,盡管半導體周期的幅度不會消失,但應該會收窄。

修正

早在2018年年中,我們就看到半導體行業正在醞釀挑戰。作為工業半導體制成品的一大買家,中國經濟正在放緩。內存芯片市場的低迷情緒也起到了一定作用,因為在這個基本上已商品化的市場,消費者在2018年初的過度購買,導致這些公司的庫存過剩,而這些公司目前才剛剛被吸收。

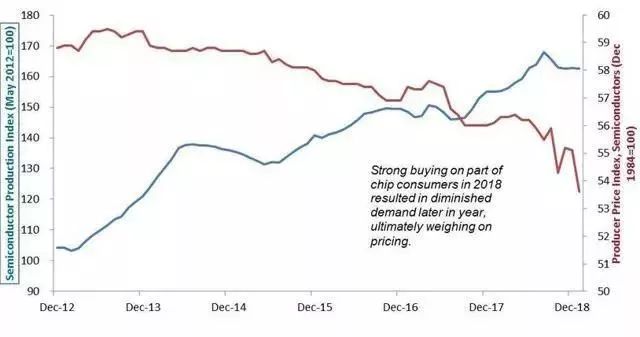

表1:半導體和其他電子元件的生產和價格

2018年半產品周期的“盛宴-饑荒”性質是該行業的特點。從歷史上看,這個周期的持續時間相當短,只有四到五個季度。如表1所示,這是當前經濟復蘇期間第三次半行業下滑,也是從峰頂到谷底下滑最為明顯的一次。

改變了什么?

許多最初推動半導體股價下跌的關鍵因素,如今已基本反映在股價中,其中一些因素已經轉好。例如,中國的經濟狀況似乎已經企穩,而美國的情況則有所好轉,美中貿易談判仍在繼續,盡管斷斷續續。行業基本面也產生了影響,因為在去年的采購熱潮之后,買家的過剩庫存似乎將在未來幾個月逐漸減少。

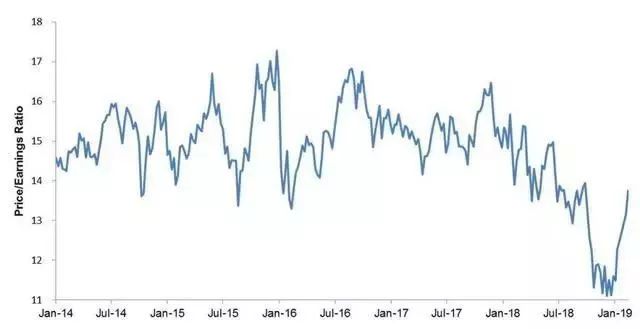

估值達到我們認為的較低價格,也在復蘇中發揮了作用。如表2所示,12月初,半導體股票的預期市盈率跌至略高于11倍,比長期平均水平低25%。

表2:標準普爾500半導體分行業指數遠期市盈率

投資者的悲觀情緒也明顯體現在半導體上市公司普遍盈利預期的穩步下降上。盡管下調盈利評級是對下跌周期的一種自然反應,但我們認為,下調幅度達到了忽略了基本面利好因素的水平。今年股價的回升,部分原因可能是投資者逢低買進,但也可能是他們承認行業格局正在演變。

在對的時間,對的地點

我們認為,去年秋季市場對半導體市場挑戰的反應過度有兩個原因。首先,這不是過去那種高度分散、無序的半導體工業。最近的整合已導致生產合理化,經驗豐富的管理團隊現在更有能力在商業周期觸底時實現軟著陸(平衡供需)。事實上,我們認為,如果沒有這種越來越有彈性的行業結構,去年的動蕩可能會更加劇烈。

第二, 物聯網、云計算和人工智能——所有這些都需要大量的芯片,使我們相信, 盡管該行業可能經歷周期性,但隨著整體單位和營收數據走高,這些強勁的長期利好因素應該會抑制周期的振幅。

需求潛力

說明這一點的是半自動化系統和汽車之間的關系。近期中國汽車銷售疲軟打壓了芯片需求。但智能、電動和半自動汽車的長期主題不容忽視。我們相信,在未來5到10年內,一輛汽車的芯片含量將從375美元上升到1000美元以上。因此,即使經濟踩下剎車,汽車銷量下滑,單位銷量的增長也應能保持對半導體的需求穩定。重要的是,我們看到這種現象在工廠、家庭和一系列潛在的智能和連接設備上得到了復制。

-

半導體

+關注

關注

335文章

28499瀏覽量

231698 -

物聯網

+關注

關注

2927文章

45794瀏覽量

387168 -

內存芯片

+關注

關注

0文章

127瀏覽量

22326

原文標題:【分析】半導體股票價格回升,為什么說這是理所因當?

文章出處:【微信號:TechSugar,微信公眾號:TechSugar】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

砥礪創新 芯耀未來——武漢芯源半導體榮膺21ic電子網2024年度“創新驅動獎”

半導體機器人行業前景如何

2024年半導體行業IPO與融資情況統計分析

Qorvo榮獲2024年最受尊敬半導體上市公司獎

2025年全球半導體行業10大技術趨勢

萬年芯:2025年中國半導體行業的 “變” 與 “機”

2025年,半導體行業三大技術熱點

未來五年中國集成電路與半導體設備防震基座需求預測

2024年半導體IPO:關鍵詞是什么?

2025年全球半導體行業10大技術趨勢,一項傳感器技術進入

半導體行業加速國產替代,萬年芯多種產品受關注

工商網監

工商網監

評論