") 商用車的電池的演變情況

商用車的電池的演變情況

在動力電池降本的路徑中,商用車的電池的演變情況是值得思考的。主要的緣由有幾個:

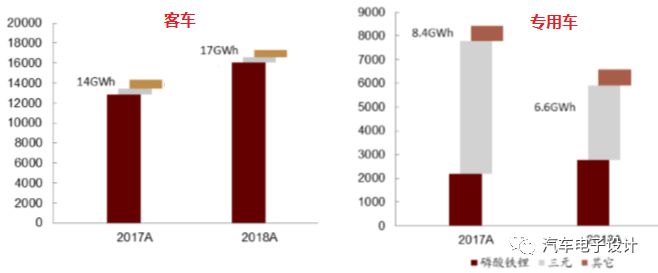

客車里面大量的磷酸鐵鋰,安裝量從2015年開始一直維持在比較高的水平線,磷酸鐵鋰整個大盤子有21.6GWh

客車和專用車,對于電池的各項特性有著比較強的容錯性,在售后方面也容易集中處理,使得迭代周期比較快,試錯成本比較低

單車平均帶電量很大,純電客車的單車帶電量 184.1kWh,專用車平均帶電量達 57.8kWh

專用車2018年退坡就很厲害了,除了地方政府的強有力措施,也讓我們看到了在補貼下坡的萎縮

從2018年來看,三元從2016年開始20%占比到現(xiàn)在的接近60%。但是客車的自留地,使得磷酸鐵鋰存在一定的切實存在的理由

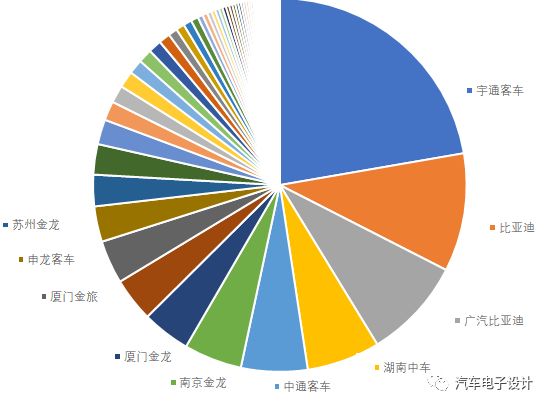

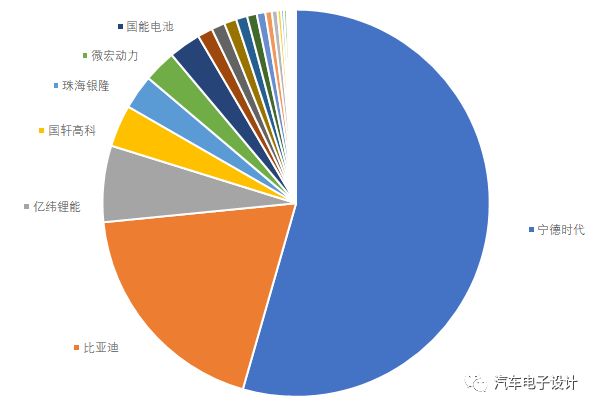

在客車里面,有一個現(xiàn)象值得對比一下:

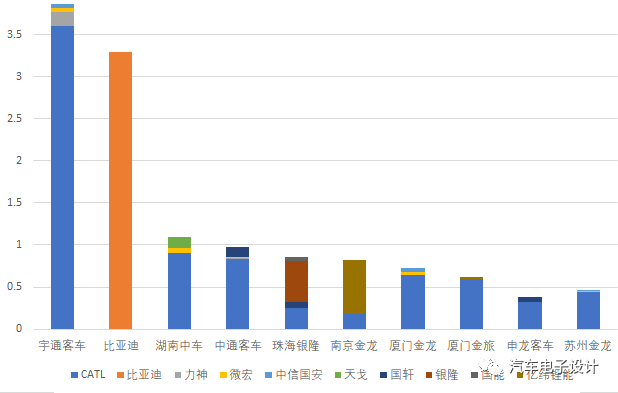

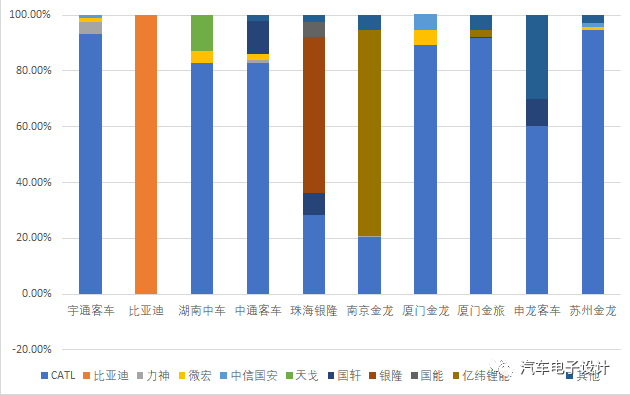

在客車里面,從車企的統(tǒng)計口徑還處在比較分散的程度,但是在電池層面Top1的企業(yè)超過了50%,達到了54%,Top2占據(jù) 19%,前五名共占據(jù) 86% 裝機份額

在Top10的客車電池裝機量的對比,下面兩個圖分別是絕對占比和百分比占比,這里的驅動因素,有以下幾個:

客車的需求數(shù)量絕對在下降,單車裝電池多,意味著電池企業(yè)集中精力抓重點的可能性更高

BEV和PHEV分化,使得Top1的企業(yè)可以專注的在BEV領域用較少的產品覆蓋更多的裝機量,其他電池企業(yè)只能在邊緣或者相對非標的領域去競爭

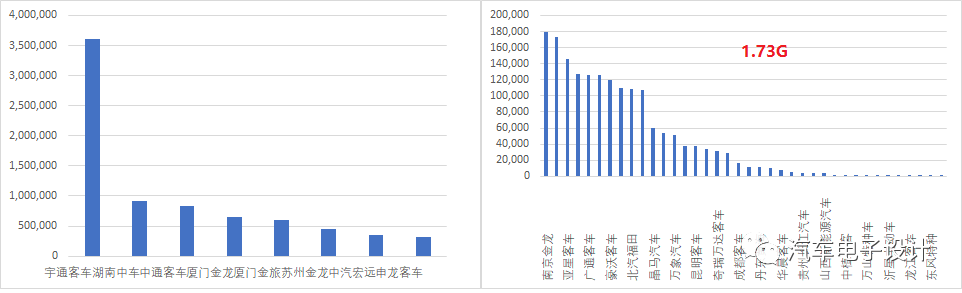

標準電池箱的導入,使得長尾的存在延續(xù)性,否者下面的1.73Gwh可能被更多小的磷酸鐵鋰的企業(yè)拿走了。

這里我們重點還是可以討論一下商用車的標準箱,我們可以看一下這個標準箱的產生背景:

補貼退坡,需要更低的成本和更高的能量密度

標準化,需要節(jié)約時間,以相對少的資源去撬動更多的客戶

縮短應用的時間,采用通用化的設計讓客戶盡可能圍繞標準箱設計

同等的設計,也更容易在成本、使用特性和壽命等直接Apple to Apple比較

從2019年往后望過去,在補貼進一步縮減,一方面這個緩沖時間大概只有1年,另一方面未來拋開能量密度,把單車安裝量根據(jù)實際使用定制化,在之前的標準化方面進一步調整,可能是面向B端的商用車的發(fā)展之路。然而乘用車方面,在A00、A0級別的SUV和A和A+這幾個主要的市場怎么弄,是也是如上面那樣的標準化,還是可能差異化的配置分化,這個事情需要仔細的來看了。

小結:看下一步的補貼削減,使得盈利進一步壓縮,這個動態(tài)的平衡如何建立起來,往供應鏈和車輛方面的電量配置,就成了一個很系統(tǒng)的關鍵。商用車2B和乘用車2C兩種不同的屬性,差異也挺大的。

-

動力電池

+關注

關注

113文章

4592瀏覽量

79056 -

磷酸鐵鋰

+關注

關注

18文章

295瀏覽量

30840 -

電池

+關注

關注

84文章

10996瀏覽量

134060

原文標題:商用車電池的格局變化

文章出處:【微信號:QCDZSJ,微信公眾號:汽車電子設計】歡迎添加關注!文章轉載請注明出處。

發(fā)布評論請先 登錄

極目智能:新能源商用車ADAS市場占有率全面領先

福田汽車持續(xù)領跑商用車市場

中汽中心與東風商用車簽署戰(zhàn)略合作協(xié)議

穩(wěn)先微電子亮相2025商用車產業(yè)發(fā)展會議

華為受邀出席2025商用車產業(yè)發(fā)展會議

黑芝麻智能引領商用車智能駕駛領域變革

比亞迪新能源商用車登陸阿聯(lián)酋市場

寧德時代與北汽福田深化商用車電動化合作

億緯鋰能榮獲吉利遠程商用車兩項大獎

徐工汽車榮獲新能源商用車領域兩項大獎

廣汽集團發(fā)布新能源商用車戰(zhàn)略

TomTom為依維柯商用車提供增強的導航

博世商用車業(yè)務中國總部落地江蘇無錫

速銳得遠程解碼新能源商用車核心BMS電池管理系統(tǒng)CAN數(shù)據(jù)及應用

智駕科技MAXIEYE宣布成立商用車智駕子品牌「阡途」

- 設計技術

- 可編程邏輯

- 電源/新能源

- MEMS/傳感技術

- 測量儀表

- 嵌入式技術

- 制造/封裝

- 模擬技術

- RF/無線

- 接口/總線/驅動

- 處理器/DSP

- EDA/IC設計

- 存儲技術

- 光電顯示

- EMC/EMI設計

- 連接器

- 行業(yè)應用

- LEDs

- 汽車電子

- 音視頻及家電

- 通信網(wǎng)絡

- 醫(yī)療電子

- 人工智能

- 虛擬現(xiàn)實

- 可穿戴設備

- 機器人

- 安全設備/系統(tǒng)

- 軍用/航空電子

- 移動通信

- 工業(yè)控制

- 便攜設備

- 觸控感測

- 物聯(lián)網(wǎng)

- 智能電網(wǎng)

- 區(qū)塊鏈

- 新科技

- 華秋

- 關于我們

- 投資關系

- 新聞動態(tài)

- 加入我們

- 聯(lián)系我們

- 舉報投訴

- 社交網(wǎng)絡

- 微博

- 移動端

- 發(fā)燒友APP

- 硬聲APP

- WAP

- 聯(lián)系我們

- 廣告合作

- 王婉珠:[email protected]

- 內容合作

- 黃晶晶:[email protected]

- 內容合作(海外)

- 張迎輝:[email protected]

- 供應鏈服務 PCB/IC/PCBA

- 江良華:[email protected]

- 投資合作

- 曾海銀:[email protected]

- 社區(qū)合作

- 劉勇:[email protected]

-

關注我們的微信

-

下載發(fā)燒友APP

-

電子發(fā)燒友觀察

版權所有 ? 湖南華秋數(shù)字科技有限公司

長沙市望城經濟技術開發(fā)區(qū)航空路6號手機智能終端產業(yè)園2號廠房3層(0731-88081133)

電子發(fā)燒友 (電路圖) 湘公網(wǎng)安備43011202000918 工商網(wǎng)監(jiān)

湘ICP備2023018690號-1

工商網(wǎng)監(jiān)

湘ICP備2023018690號-1

評論