2018年中國正極材料總產值535億元,同比增長22.7%

2018年中國正極材料總產值535億元,同比增長22.7%

摘要

2018年中國正極材料總產值535億元,同比增長22.7%;總出貨量為27.5萬噸,同比增長28.5%。

高工產研鋰電研究所(GGII)調研數據顯示,2018年中國正極材料總產值535億元,同比增長22.7%;總出貨量為27.5萬噸,同比增長28.5%。其中,NCM材料出貨量13.68萬噸,同比增幅57.06%;LFP材料出貨量5.84萬噸,同比小幅降低1.2%;LCO出貨量同比增長20%;LMO材料出貨量同比增長15%。

從占比來看NCM占比最高,2018年達到49.7%,同比2017年提升了9個百分點,三元材料在動力電池、數碼電池、小動力電池等領域大比例應用。

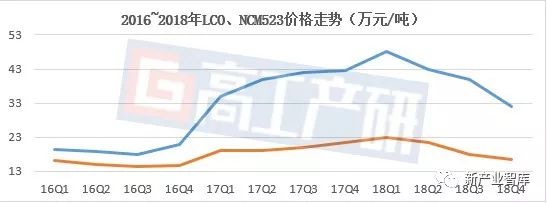

2018年中國正極材料市場規模增速與出貨量增速相當,主要原因是:1)2018年正極材料上游鎳、鈷鋰等金屬價格在2018年上半年維持高位,帶動正極材料價格在2018上半年較2017年同比漲幅為15%~20%,在2018年下半年價格才有所回落;

2)國內終端電動汽車與3C數碼產品持續增長,特別是電動車,直接帶動國內三元材料需求量迅猛增長;

3)2017年開始國外鈷酸鋰企業逐漸減少生產,國內鈷酸鋰出口到日韓(含出貨給國內的日韓企業,ATL除外)增多。

2018年三元材料在正極材料細分領域中出貨量同比增長最快,主要原因有:1)2017~2018年下游三元電池新增產能釋放,三元材料采購量加大;2)新版補貼額度與能量密度掛鉤,使動力電池向三元電池路線發展的趨勢更明顯。2018年三元電池裝機量比例為56.44%,較2017年提升了12.5個百分點。

磷酸鐵鋰主要應用終端大巴市場和專用車市場不景氣,加至國家對于高能量密度電池的鼓勵以及乘用車方面被三元替代進一步加劇,2018年磷酸鐵鋰材料出貨量同比下滑,預計未來磷酸鐵鋰增速主要靠儲能、大巴等拉動。

從正極材料競爭格局來看,不同種類的正極材料呈現集中度高的現象。三元材料領域,TOP 5 2018年的出貨量占比47.1%,寧波容百、長遠鋰科、當升科技、振華等企業憑借動力三元材料方面的領先優勢排名靠前。在高鎳三元方面,龍頭企業放量也更明顯。

鈷酸鋰2018年TOP 5的市占比為81%,廈鎢、杉杉、巴莫、格林美等企業出貨量靠前。鈷酸鋰需求增速放緩,其企業間的競爭要素體現在品質管理、性能提升、資金實力、上游資源獲取能力等,規模較小的企業在鈷酸鋰環節可打造的競爭力較少。

正極材料對動力電池的性能、成本影響較大,隨著電動車補貼政策繼續退坡,整車廠降價壓力增大,將成本壓力傳導至動力電池廠商及材料廠商。未來幾年,正極材料廠商面臨降成本、提高材料利用率、不斷進行研發投入、打造有競爭力的供應鏈體系等壓力……未來幾年正極材料板塊的市場格局、價格走勢等仍存在很多不確定性。

為更好地分析研究我國鋰電正極材料發展狀況,高工產研鋰電研究所(GGII)通過對全國主要正極材料企業、配套企業深度調研,結合對正極材料行業領軍人物的面對面采訪,收集大量的第一手資料,從而撰寫本報告。

本報告對2018年中國正極材料行業的發展特點、主要產品、出貨量產值、未來市場情況等進行了較為詳細的研究和分析,并對未來三年正極材料的發展趨勢進行預測。

-

動力電池

+關注

關注

113文章

4590瀏覽量

78981 -

正極材料

+關注

關注

4文章

327瀏覽量

19397 -

三元電池

+關注

關注

6文章

170瀏覽量

9428

原文標題:【誠捷智能?高工數說】GGII:2018年中國正極材料總產值535億

文章出處:【微信號:weixin-gg-lb,微信公眾號:高工鋰電】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

四川長虹24年營收首破1000億 25年一季度歸母凈利潤同比增長96.68%

長電科技2025年一季度營收同比增長36.4%并創同期新高,歸母凈利潤同比增長50.4%

中國移動一季度營收2638億 凈利潤306億同比增長3.5%

長電科技發布2024年報 24年收入359.6億同比增長21.2% 創歷史新高

中國電信公布2024全年凈利潤 中國電信2024年凈利潤330億 同比增長8.4%

中國移動披露2024年年報 營運收入達1.04萬億同比增長3.1%

2024年中國工業機器人市場回顧與總結

2024年中國光電顯示產業投資金額約2230億元

華寶新能2024年營收創歷史新高 同比增長146.94%至159.91%

益陽著力打造“中國PCB第三極” 57家企業總產值約200億元

寧德時代三季度凈利潤同比增長25.97%,達131.36億元

2024年中國折疊屏手機出貨量預計同比增52.4%

九號公司發半年報,凈利潤5.96億元同比增長167.8%

2024年上半年,中國消費級監控攝像頭同比增長9.2%

工商網監

工商網監

評論