") 全球半導(dǎo)體產(chǎn)業(yè)將面臨新一輪低迷 韓國半導(dǎo)體產(chǎn)業(yè)資本相較2018年將下降 34.7%

全球半導(dǎo)體產(chǎn)業(yè)將面臨新一輪低迷 韓國半導(dǎo)體產(chǎn)業(yè)資本相較2018年將下降 34.7%

隨著存儲器價格的下滑,接下來全球半導(dǎo)體產(chǎn)業(yè)將面臨一輪新的低迷。對此,半導(dǎo)體設(shè)備和材料國際協(xié)會 (SEMI),日前已經(jīng)將 2019 年全球的半導(dǎo)體產(chǎn)業(yè)預(yù)期資本支出,下調(diào)至更低的水平上。其中,SEMI 預(yù)測半導(dǎo)體大國韓國,其半導(dǎo)體產(chǎn)業(yè)的資本支出與 2018 年相較,將下降 34.7%。但是在中國***地區(qū),則預(yù)期將會逆勢成長,較 2018 年成長 24.2%,達(dá)到 114.38 億美元。

根據(jù) SEMI 最近的最新報告中指出,2019 年全球晶圓廠設(shè)備支出總額可能達(dá)到 557.8 億美元,相較 2018 年減少 7.8%。這樣的數(shù)字較 2018 年 9 月時提出的675億美元,成長表現(xiàn)已經(jīng)從之前 14%下調(diào)到當(dāng)前 9%。其中,在存儲器產(chǎn)業(yè)的部分,制造商的資本支出預(yù)計將下降 19%,而不是原本預(yù)計的成長 3%。而在 DRAM 產(chǎn)業(yè)方面,估計 2019 年將下降 23%,NAND Flash 的部分則是下滑 13%。

此外,針對半導(dǎo)體大國韓國,2019年半導(dǎo)體產(chǎn)業(yè)的資本支出,預(yù)計將達(dá)到 120.87 億美元,較 2018 年下降 34.7%,這將有可能引發(fā)整體產(chǎn)業(yè)的衰退潮。至于,在中國半導(dǎo)體方面,2018年資本支出雖然成長 84.3%,但預(yù)計 2019 年將下降 2%,金額將達(dá)到 119.57 億美元。

另外,預(yù)計中國***地區(qū)的半導(dǎo)體產(chǎn)業(yè)資本支出將達(dá)114.38 億美元,較 2018 年成長 24.2%,這方面歸功于臺積電在 7 納米以下新的先進制程投資所造成結(jié)果。至于美國存儲器大廠美光,則將成長 28%,金額達(dá)到 105 億美元。

而 SEMI 表示,為了因應(yīng) 2019 年面臨的半導(dǎo)體景氣逆風(fēng),韓國三星電子可能會減少對平澤的 P1 廠和 P2 廠設(shè)施,以及華城的 S3 廠的相關(guān)資本投資。至于,一心想擴展 DRAM 產(chǎn)業(yè)的韓國另一家半導(dǎo)體大廠 SK 海力士,預(yù)計將放慢DRAM 技術(shù)發(fā)展的速度。而除了韓國半導(dǎo)體公司之外,SEMI 還表示,格芯也正在重新考慮其在成都新建廠的計劃。還有中芯國際以及聯(lián)華電子目前也正在進行相關(guān)資本支出延遲的規(guī)劃。

-

半導(dǎo)體

+關(guān)注

關(guān)注

335文章

28613瀏覽量

232823

發(fā)布評論請先 登錄

AI驅(qū)動半導(dǎo)體產(chǎn)業(yè)爆發(fā)式增長 2030年全球產(chǎn)值或突破萬億美元大關(guān)

2026年全球半導(dǎo)體市場或將暴跌34%

砥礪創(chuàng)新 芯耀未來——武漢芯源半導(dǎo)體榮膺21ic電子網(wǎng)2024年度“創(chuàng)新驅(qū)動獎”

北京市最值得去的十家半導(dǎo)體芯片公司

半導(dǎo)體零部件企業(yè)納斯凱完成新一輪融資

萬年芯解讀國產(chǎn)半導(dǎo)體產(chǎn)業(yè)年內(nèi)新增16萬家入局者

國資“耐心資本”投向半導(dǎo)體產(chǎn)業(yè)

中國半導(dǎo)體的鏡鑒之路

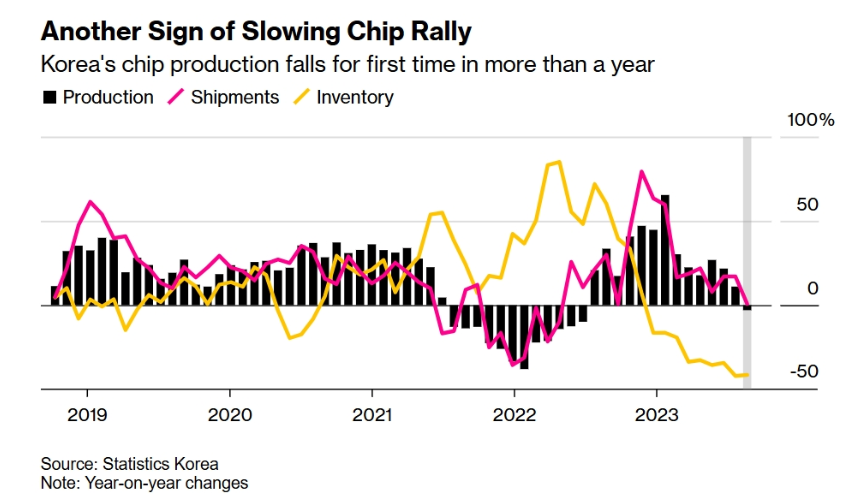

韓國半導(dǎo)體產(chǎn)量一年多來首次同比下降

中國半導(dǎo)體產(chǎn)業(yè):面臨關(guān)鍵時刻的抉擇

喜訊!華秋電子宣布完成新一輪3.1億元融資

芯片產(chǎn)業(yè)有望開啟新一輪繁榮周期,國產(chǎn)半導(dǎo)體設(shè)備如何乘風(fēng)而起?

珠海集成電路產(chǎn)業(yè)在半導(dǎo)體與AI浪潮中蓄勢待發(fā)

全球半導(dǎo)體產(chǎn)業(yè):穿越陰霾,2024上半年迎來復(fù)蘇曙光

全球掀起8英寸SiC投資熱潮,半導(dǎo)體產(chǎn)業(yè)迎來新一輪技術(shù)升級

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論