") 中國信通院發(fā)布《車聯(lián)網(wǎng)白皮書(2018)》,汽車電子成為新的戰(zhàn)略競爭高地

中國信通院發(fā)布《車聯(lián)網(wǎng)白皮書(2018)》,汽車電子成為新的戰(zhàn)略競爭高地

車聯(lián)網(wǎng)涉及汽車、電子、信息通信、交通等多個產(chǎn)業(yè),正處于加速發(fā)展的關(guān)鍵階段。因此車聯(lián)網(wǎng)正受到各行業(yè)及政府研究機構(gòu)的高度重視。今天,中國信通院(原工信部電信研究院)發(fā)布《車聯(lián)網(wǎng)白皮書(2018)》,從技術(shù)、產(chǎn)業(yè)、政策措施3個維度對車聯(lián)網(wǎng)國內(nèi)外發(fā)展現(xiàn)狀及趨勢作了分析。

本白皮書從技術(shù)、產(chǎn)業(yè)和政策措施三個維度對車聯(lián)網(wǎng)國內(nèi)外發(fā)展現(xiàn)狀及趨勢進行分析。展現(xiàn)狀及趨勢進行分析。

技術(shù)部分包括單車智能化相關(guān)汽車電子技術(shù)和 V2X 無線通信、多接入邊緣計算、車路協(xié)同平臺等網(wǎng)聯(lián)化相關(guān)技術(shù),以及信息安全等共性關(guān)鍵技術(shù);

產(chǎn)業(yè)部分從專利布局、產(chǎn)業(yè)鏈協(xié)同重點剖析產(chǎn)業(yè)發(fā)展新趨勢,探索新生態(tài)和新模式等;

政策措施部分包括頂層設(shè)計規(guī)劃、協(xié)同推進機制、法律法規(guī)等。

最后總結(jié)全文,對車聯(lián)網(wǎng)提出相關(guān)建議,包括構(gòu)建跨行業(yè)協(xié)調(diào)機制和技術(shù)創(chuàng)新、產(chǎn)業(yè)融合、安全管理三個發(fā)展體系。

車聯(lián)網(wǎng)應(yīng)用發(fā)展需求

車聯(lián)網(wǎng)的發(fā)展需求總體上包含三大類:以用戶體驗為核心的信息服務(wù)類應(yīng)用以用戶體驗為核心的信息服務(wù)類應(yīng)用、以車輛駕駛為核心的汽智能類應(yīng)用、以協(xié)同為核心的智慧交通類應(yīng)用。

以用戶體驗為核心的信息服務(wù)類應(yīng)用既包括提高駕乘體驗、實現(xiàn)歡樂出行的基礎(chǔ)性車載信息類應(yīng)用,也包括與車輛上路駕駛、車輛出行前或出行后的涉車服務(wù)、后市場服務(wù)、車家服務(wù)等應(yīng)用。該類應(yīng)用需要車輛具備基本的聯(lián)網(wǎng)通信能力和必要的車輛基礎(chǔ)狀態(tài)感知能力。基礎(chǔ)性車載信息類應(yīng)用仍是當(dāng)前車聯(lián)網(wǎng)主要應(yīng)用形態(tài),主要涉及車主的前臺式互動體驗,包含導(dǎo)航、娛樂、通信、遠程診斷和救援、資訊等。涉車服務(wù)主要與定位、支付相結(jié)合,包括共享汽車、網(wǎng)約車、網(wǎng)租車等應(yīng)用。

以車輛駕駛為核心的汽車智能類應(yīng)用主要與車輛行駛過程中的智能化相關(guān),利用車上傳感器,隨時感知行駛中的周圍環(huán)境,收集數(shù)據(jù)、動靜態(tài)辨識、偵測與追蹤,并結(jié)合導(dǎo)航地圖數(shù)據(jù),進行系統(tǒng)運算與分析,主要有安全類和效率類等各種應(yīng)用。

以協(xié)同為核心的智慧交通類應(yīng)用是在自動駕駛的基礎(chǔ)上,與多車管理調(diào)度及交通環(huán)境等智慧交通相關(guān),最終支持實現(xiàn)城市大腦智能處置城市運行和治理協(xié)同。智慧交通主要是基于無線通信、傳感探測等技術(shù),實現(xiàn)車、路、環(huán)境之間的大協(xié)同,以緩解交通環(huán)境擁堵、提高道路環(huán)境安全、達到優(yōu)化系統(tǒng)資源為目的。在實現(xiàn)高等級自動駕駛之后,應(yīng)用場景將由限定區(qū)域向公共交通體系拓展。此類應(yīng)用場景又分為相對封閉的環(huán)境或危險地帶場景和在公共交通系統(tǒng)場景,并且分別有不同的特點。

車聯(lián)網(wǎng)技術(shù)發(fā)展研判

車聯(lián)網(wǎng)發(fā)展的熱點聚焦網(wǎng)聯(lián)化和智能化,并由單車智能逐步轉(zhuǎn)向多車協(xié)同、以及“智慧的車”與“智慧的路”協(xié)同發(fā)展,這對車聯(lián)網(wǎng)技術(shù)創(chuàng)新和產(chǎn)品研發(fā)提出了新的發(fā)展需求。汽車電子、V2X無線通信、多接入邊緣計算、云平臺以及安全等為車聯(lián)網(wǎng)網(wǎng)聯(lián)化、智能化、協(xié)同化發(fā)展提供了堅實的技術(shù)基礎(chǔ)。

汽車電子成為新的戰(zhàn)略競爭高地

全球汽車產(chǎn)業(yè)增速放緩,汽車電子成為產(chǎn)業(yè)增長的重要引擎。

據(jù)羅蘭貝格的《2018 年全球汽車零部件供應(yīng)商研究》預(yù)測1,2018 年全球汽車產(chǎn)量將達到 0.96 億輛,同比增長 1%,2012-2017 年的年復(fù)合增長率超過 3%,汽車產(chǎn)業(yè)增速開始放緩,據(jù) Strategy Analytics 預(yù)測,2018 年全球汽車電子總銷售額將接近 3 千億美元,年復(fù)合增長率約 7%2,增速水平高于汽車零部件及整體汽車產(chǎn)業(yè)增速。汽車電子以智能化、網(wǎng)聯(lián)化、安全性和大功率為主要發(fā)展方向,成為產(chǎn)業(yè)增長的重要引擎。

汽車電子成為提升駕乘體驗的主要方式。與動力總成、車身與底盤等汽車系統(tǒng)相比,ADAS、信息娛樂系統(tǒng)逐漸成為消費者新的關(guān)注熱點,而輔助駕駛、語音交互、車載視頻、車輛聯(lián)網(wǎng)等新型駕乘體驗直接依賴于傳感器、車載屏幕、計算平臺、車載通信等汽車電子的使用,汽車功能的發(fā)展已經(jīng)從較為成熟的發(fā)動機、底盤等傳統(tǒng)零部件轉(zhuǎn)移至汽車電子中。

智能網(wǎng)聯(lián)和新能源的發(fā)展需要汽車電子技術(shù)的持續(xù)演進。

智能化方面,主要依賴車載傳感器、控制器和執(zhí)行器,對 CMOS 傳感器、MEMS傳感器、激光雷達、超聲波傳感器及車載計算平臺等提出大量需求。實現(xiàn)高級別自動駕駛?cè)砸蕾囉谄囯娮有阅艿牟粩嗵嵘?/p>

網(wǎng)聯(lián)化方面,需要加快 LTE-V2X芯片和模組的量產(chǎn)裝配以及路側(cè)單元和基站等基礎(chǔ)設(shè)施的建設(shè)改造。

新能源方面,頻繁的電壓變換和直流-交流轉(zhuǎn)換,對變換器、逆變器、IGBT 芯片等功率器件提出較高需求,同時純電動汽車的續(xù)航里程也要求更加精細化的電能管理以及先進的電池技術(shù)

目前汽車電子產(chǎn)業(yè)仍以國外為主,我國汽車電子企業(yè)相對落后,主要集中在中低端汽車電子產(chǎn)品市場,不過我國在細分領(lǐng)域有所突破。

博世、大陸、德爾福、日本電裝等企業(yè)占據(jù)汽車電子一級供應(yīng)商的核心市場地位,NXP、英飛凌、瑞薩、意法半導(dǎo)體、德州儀器、安森美、微芯、東芝等企業(yè)幾乎壟斷了車載芯片市場。國外巨頭企業(yè)產(chǎn)品涉及范圍廣,涵蓋 ADAS、信息娛樂系統(tǒng)、底盤與安全、車身與便捷、動力總成等各個系統(tǒng),占據(jù)產(chǎn)業(yè)鏈價值高地中高端產(chǎn)品市場。

我國企業(yè)在一些細分領(lǐng)域?qū)崿F(xiàn)突破,例如,舜宇在車載光學(xué)鏡頭領(lǐng)域多年保持全球第一,預(yù)計 2018 年全球市場份額將超過 40%;均勝電子通過收購德國 PREH、美國 KSS、德國 TechniSat Automotive 等加快其布局。

V2X 無線通信技術(shù)發(fā)展進入快車道

目前國際上主流的 V2X 無線通信技術(shù)有 IEEE802.11p 和 C-V2X(Cellular-V2X)兩條技術(shù)路線。

IEEE 802.11p技術(shù)方面,恩智浦、Autotalk等芯片公司已開發(fā)802.11p商用芯片,CohdaWireless、Savari 等已可以提供車載單元設(shè)備(OnBoard Unit,OBU)和路側(cè)單元設(shè)備(Road Side Unit,RSU)。

C-V2X技術(shù)包含當(dāng)前的 LTE-V2X 技術(shù)以及向后演進的5G-V2X 技術(shù),目前大唐可對外提供 DMD31 商用模組、華為可對外提供商用 Balong765 芯片組、高通可對外提供 9150 芯片組;與此同時,華為、大唐、星云互聯(lián)、東軟、萬集、金溢、千方科技、華礪智行、Savari、中國移動等公司基于商用模組和芯片已經(jīng)可以提供 OBU 和 RSU 設(shè)備。

國際社會在 V2X 技術(shù)路徑選擇上仍存競爭。由于 802.11p 技術(shù)成熟相對較早,美國政府傾向部署 802.11p 技術(shù),而當(dāng)?shù)仉娦胚\營商、福特等更傾向于 LTE-V2X 技術(shù)。

歐洲政府方面,歐盟 DG Move (歐盟運輸總司)和 DG Connect(歐盟信息總司)持有不同意見;企業(yè)方面,大眾、雷諾和博世支持 802.11p 技術(shù),奧迪、寶馬、標(biāo)志雪鐵龍等國際主流汽車廠商出于自動駕駛技術(shù)演進的考慮,支持 C-V2X 技術(shù)。

日本一方面在 755.5-764.5MHz 專用頻段開展基于 802.11p 的技術(shù)性能評估,另一方面在 5770-5850MHz 候選頻段采取技術(shù)中立,將 LTE-V2X作為另一個備選技術(shù)。

同時美歐日技術(shù)試驗、應(yīng)用示范培育 V2X 技術(shù)成熟和推廣。

我國已具備大力發(fā)展C-V2X 技術(shù)的基礎(chǔ)條件。相比于 802.11p 技術(shù),我國在 C-V2X 標(biāo)準(zhǔn)制定、產(chǎn)品研發(fā)、應(yīng)用示范、測試驗證等方面都取得了積極進展。

在標(biāo)準(zhǔn)化方面,國內(nèi) LTE-V2X 標(biāo)準(zhǔn)體系建設(shè)和核心標(biāo)準(zhǔn)規(guī)范也基本建設(shè)完成,包括總體技術(shù)要求、空中接口技術(shù)要求、安全技術(shù)要求以及網(wǎng)絡(luò)層與應(yīng)用層技術(shù)要求等各個部分。

在產(chǎn)品研發(fā)方面,我國已建成全球最大的 4G網(wǎng)絡(luò),并初步形成了覆蓋 LTE-V2X 系統(tǒng)、芯片、終端的產(chǎn)業(yè)鏈。

在應(yīng)用示范方面,工信部、交通部從車聯(lián)網(wǎng)、車路協(xié)同不同角度積極推動國家示范區(qū)建設(shè)。

無錫建成世界首個車聯(lián)網(wǎng)(LTE-V2X)城市級開放道路示范樣板,為跨行業(yè)產(chǎn)業(yè)協(xié)同營造有力條件;

上海支持開展了世界首個跨通信模組、終端設(shè)備、整車廠商的“三跨”互聯(lián)互通應(yīng)用展示,驗證了中國 V2X 標(biāo)準(zhǔn)的全協(xié)議棧有效性。

在測試驗證方面,IMT-20205G 推進組 C-V2X 工作組協(xié)同跨行業(yè)各方完成了實驗室和小規(guī)模外場環(huán)境下的 LTE-V2X 端到端通信功能、性能和互操作測試,為大規(guī)模應(yīng)用示范和商用部署奠定了基礎(chǔ)。

多接入邊緣計算助力車聯(lián)網(wǎng)全面發(fā)展

多接入邊緣計算(Multi-access Edge Computing,MEC)技術(shù)通過在網(wǎng)絡(luò)邊緣處部署平臺化的網(wǎng)絡(luò)節(jié)點,為用戶提供低時延、高帶寬的網(wǎng)絡(luò)環(huán)境以及高算力、大存儲、個性化的服務(wù)能力。面向車聯(lián)網(wǎng)的應(yīng)用場景,通過建設(shè)基于 MEC 的 LTE 網(wǎng)絡(luò)架構(gòu),一方面可以通過減少數(shù)據(jù)傳輸?shù)穆酚晒?jié)點來降低 Uu 模式的端到端網(wǎng)絡(luò)時延;另一方面可以利用 MEC 區(qū)域覆蓋的特點,支持部署具備地理和區(qū)域特色的車聯(lián)網(wǎng)服務(wù)。

MEC 與 LTE-V2X 相結(jié)合,豐富和擴展車聯(lián)網(wǎng)業(yè)務(wù)應(yīng)用場景。一方面,相比傳統(tǒng) Uu 模式通信連接中心云的服務(wù)模式,將 V2X 服務(wù)器部署在 MEC 上能夠在降低網(wǎng)絡(luò)及中心云端負載壓力的同時,以更低的時延提供闖紅燈預(yù)警、行人碰撞預(yù)警、基于信號燈的車速引導(dǎo)等場景功能;另一方面,利用 MEC 可實現(xiàn) V2I2V 通信,在提供更可靠的網(wǎng)絡(luò)傳輸同時確保滿足低延時要求,實現(xiàn)前向碰撞預(yù)警、交叉路口碰撞預(yù)警等場景功能。

ICT(信息、通信和技術(shù))企業(yè)紛紛布局 MEC 在車聯(lián)網(wǎng)領(lǐng)域的應(yīng)用。三大電信運營商及華為、中興、諾基亞等設(shè)備商從 2016 年起先后開展各類 MEC 試點示范應(yīng)用,但多數(shù)集中在邊緣網(wǎng)關(guān)、邊緣 CDN、邊緣解碼等場景。

隨著車聯(lián)網(wǎng)和自動駕駛應(yīng)用逐漸受到關(guān)注,2017 年底至今,國內(nèi)各家 CT企業(yè)相繼將車聯(lián)網(wǎng)視為 MEC 的重點應(yīng)用方向,并積極從車聯(lián)網(wǎng)應(yīng)用場景與技術(shù)需求、MEC 與 LTE 融合的組網(wǎng)結(jié)構(gòu)和關(guān)鍵技術(shù)、商業(yè)運營與推廣模式等方面開展深入研究。

2018年 3 月阿里宣布戰(zhàn)略投入邊緣計算領(lǐng)域,并于 8 月與鐵塔公司簽署相關(guān)戰(zhàn)略合作協(xié)議,隨后宣布啟動在杭紹甬高速部署 MEC 及路側(cè)智能基礎(chǔ)設(shè)施,開展服務(wù)應(yīng)用試點。滴滴、騰訊等互聯(lián)網(wǎng)企業(yè)也在面向車聯(lián)網(wǎng)的 MEC 領(lǐng)域積極探索并開展試驗研究。

“端-管-云”協(xié)同的發(fā)展模式初現(xiàn)雛形

隨著 LTE-V2X 通信技術(shù)和路側(cè)智能設(shè)備的不斷成熟,車聯(lián)網(wǎng)逐漸從車內(nèi)智能、單車智能向“端-管-云”協(xié)同智能的方向發(fā)展。

T-Box前裝比例不斷提升,車聯(lián)網(wǎng)信息服務(wù)推廣加速。一汽宣布從 2019 年起實現(xiàn)全系產(chǎn)品標(biāo)配車聯(lián)網(wǎng)系統(tǒng);長安啟動“北斗天樞”戰(zhàn)略,從 2020 年起實現(xiàn)新車全部聯(lián)網(wǎng)且搭載駕駛輔助系統(tǒng),從 2025 年起實現(xiàn)新車全部具備人機交互功能。東風(fēng)啟辰聯(lián)合高德地圖和科大訊飛合作推動智能網(wǎng)聯(lián)汽車平臺建設(shè)。上汽集團不斷升級 inkaNet 智能行車系統(tǒng),提供全面高效的車載信息服務(wù)。

車聯(lián)網(wǎng)數(shù)據(jù)服務(wù)平臺、云控中心等在國內(nèi)快速發(fā)展并進入驗證階段。中國移動在無錫部署了V2X應(yīng)用服務(wù)平臺,實現(xiàn)與交管信息平臺、TSP 及圖商平臺的交互,可實現(xiàn)定位導(dǎo)航服務(wù)、交管信息推送、速度引導(dǎo)等多項信息服務(wù)功能。北京、上海等車聯(lián)網(wǎng)示范區(qū)積極推進自動駕駛測試數(shù)據(jù)中心建設(shè),并在此基礎(chǔ)上構(gòu)造虛擬場景庫,打造虛擬測試場景,提高自動駕駛仿真測試效率。另外,中國移動聯(lián)合華為與上汽、中國聯(lián)通聯(lián)合愛立信與馭勢先后演示了基于 5G的遠程遙控駕駛能力。

網(wǎng)聯(lián)式自動駕駛技術(shù)路線逐漸獲得共識,車路協(xié)同概念備受關(guān)注。百度發(fā)布了支持車路協(xié)同的Apollo 版本,并將于 2018 年底開源,全面支持網(wǎng)聯(lián)式自動駕駛。隨后百度與中國信科簽署戰(zhàn)略合作協(xié)議,推進在車路協(xié)同等領(lǐng)域的全面合作。2018 年 9 月,阿里巴巴宣布全面升級汽車戰(zhàn)略,打造車路協(xié)同系統(tǒng),聯(lián)合交通部公路院等成立了“2038 超級聯(lián)盟”,協(xié)同產(chǎn)業(yè)力量共同落地“智能高速公路”。

不過車聯(lián)網(wǎng)安全技術(shù)亟待完善。

車聯(lián)網(wǎng)產(chǎn)業(yè)發(fā)展趨勢

車聯(lián)網(wǎng)產(chǎn)業(yè)融合發(fā)展新趨勢

首先,傳統(tǒng)汽車產(chǎn)業(yè)積極擁抱人工智能和信息通信技術(shù),漸進式推動自動駕駛發(fā)展。傳統(tǒng)汽車因需考慮產(chǎn)品銷量利潤的保障與技術(shù)研發(fā)推進之間的有效平衡,多數(shù)采取了由 L1 至 L5 逐級商業(yè)化產(chǎn)品和直接進入L3/L4 級技術(shù)產(chǎn)品發(fā)展的并行發(fā)展策略。當(dāng)前,一汽、長安、上汽、北汽、吉利和長城等國內(nèi)汽車廠商均已組建研發(fā)團隊開展 L1 到 L3 級別自動駕駛的研發(fā)和測試,并制定了明確的未來發(fā)展規(guī)劃。

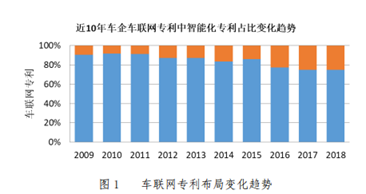

選取通用、福特、豐田、本田、現(xiàn)代、起亞、戴姆勒、大眾、吉利、奇瑞等傳統(tǒng)汽車廠商為檢索對象,統(tǒng)計近 10 年來上述企業(yè)在歐美和亞洲地區(qū)申請的車聯(lián)網(wǎng)專利中與智能化網(wǎng)聯(lián)化相關(guān)的專利占比情況,發(fā)現(xiàn) 2012 年至今,智能化網(wǎng)聯(lián)化專利占比逐年上升,由 2012年前后的 10%到 2017 年前后的 30%,智能化網(wǎng)聯(lián)化專利成果的比重在5 年間增加了三倍。該變化直接反映出國內(nèi)外各大汽車廠商對車聯(lián)網(wǎng)智能化網(wǎng)聯(lián)化技術(shù)的研發(fā)投入和技術(shù)布局力度。

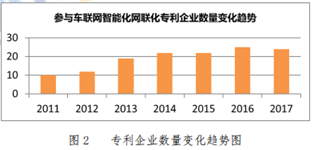

在全球范圍內(nèi)進行專利統(tǒng)計發(fā)現(xiàn),2012 年至今,在該領(lǐng)域申請專利的企業(yè)實體申請人的數(shù)量由 10 個增至 25 個,人均專利數(shù)量由 1件增至 2.5 件,汽車廠商參與智能駕駛領(lǐng)域?qū)@季值臒岫群蜕暾埢钴S度顯著提升。

二是,新興汽車企業(yè)與互聯(lián)網(wǎng)公司成為汽車智能化增速發(fā)展的引擎。新興汽車企業(yè)發(fā)力智能電動汽車,注重“軟件定義汽車”。相對于傳統(tǒng)汽車廠商,新興汽車企業(yè)實踐創(chuàng)新的束縛少,決策機制更靈活,互聯(lián)網(wǎng)思維易于把握用戶體驗,在汽車增值方面有更多的嘗試空間,

“軟件定義汽車”和“生活方式改變出行”是新興汽車企業(yè)最為突出的發(fā)展思路。互聯(lián)網(wǎng)陣營的科技企業(yè)(如出行服務(wù)商等)有競爭汽車行業(yè)核心地位的可能。

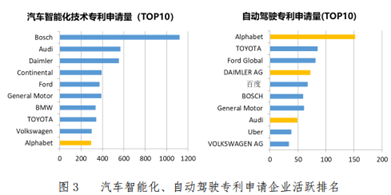

互聯(lián)網(wǎng)公司憑借其在人工智能基礎(chǔ)技術(shù)研發(fā)、大數(shù)據(jù)分析等方面的既有優(yōu)勢,積極布局自動駕駛領(lǐng)域。通過全球汽車智能化技術(shù)專利檢索發(fā)現(xiàn),互聯(lián)網(wǎng)公司谷歌的專利申請活躍。

進一步檢索全球自動駕駛技術(shù)相關(guān)專利,發(fā)現(xiàn)谷歌、百度等互聯(lián)網(wǎng)公司專利和以 Uber 為代表的新興汽車公司申請活躍,專利持有量位居全球前十。

到目前為止,全球范圍內(nèi)谷歌公司的母公司 Alphabet 名下申請的自動駕駛相關(guān)專利達 333 件,合并同族后共計 150 余個專利簇。

三是傳統(tǒng)汽車廠商與互聯(lián)網(wǎng)企業(yè)、科技企業(yè)強強聯(lián)合,構(gòu)建互聯(lián)網(wǎng)汽車生態(tài)體系。2018 年國汽(北京)智能網(wǎng)聯(lián)汽車研究院有限公司成立,股東已經(jīng)包含領(lǐng)域內(nèi)具有顯著創(chuàng)新能力和投資實力的 20 余家龍頭企業(yè),致力于智能網(wǎng)聯(lián)汽車工程和技術(shù)研究與試驗發(fā)展等工作。

自動駕駛領(lǐng)域?qū)τ谲浻布男枨缶薮蟆W詣玉{駛汽車會用到傳感器、處理器、高精地圖、計算機視覺決策算法等技術(shù),同時需要計算和數(shù)據(jù)處理能力的緊密配合,其復(fù)雜程度并不是單一技術(shù)和設(shè)備的拼接,多元化產(chǎn)品和多領(lǐng)域布局并非一家汽車廠商或供應(yīng)商所能實現(xiàn)。在日本,為實現(xiàn) 2020 年前繪制出日本的 3D 道路地圖以及公共無人駕駛對公眾開放的目標(biāo),9 家日本制造企業(yè)與地圖制造商 Zenrin 組建合資公司 Dynamic Map Planning。在歐洲,奧迪、寶馬、戴姆勒聯(lián)合收購諾基亞 HERE 數(shù)字地圖業(yè)務(wù),旨在通過集群智能技術(shù)推動高信息密度的地圖產(chǎn)品和服務(wù)形成開放、獨立的地圖及出行服務(wù)平臺。

傳統(tǒng)汽車廠商與互聯(lián)網(wǎng)企業(yè)、科技企業(yè)通過專利許可授權(quán)、合作研發(fā)、組建知識產(chǎn)權(quán)聯(lián)盟等方式開展技術(shù)合作。一種方式是專利許可合作:微軟與豐田汽車達成專利授權(quán)交易,其中涉及大量車聯(lián)網(wǎng)技術(shù)。另一種方式是通過合作研發(fā)獲得聯(lián)合專利授權(quán),例如寶馬和華為公司就汽車主動安全信息交互技術(shù)進行聯(lián)合專利申請。知識產(chǎn)權(quán)聯(lián)盟也是跨界合作的重要平臺。

車聯(lián)網(wǎng)商業(yè)模式發(fā)展現(xiàn)狀及趨勢

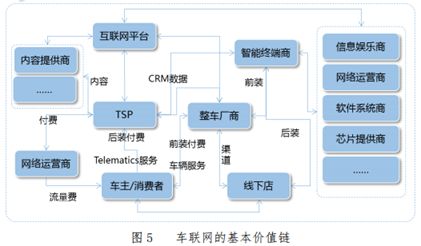

車聯(lián)網(wǎng)產(chǎn)業(yè)鏈中主要有 TSP(Telematics Service Provider)、整車廠商、電信運營商、硬件終端、平臺等各個參與主體,其在車聯(lián)網(wǎng)各主要領(lǐng)域的主導(dǎo)能力、商業(yè)模式均有不同。

各主要參與主體中,TSP 目前主要以 B2B 為主,收取內(nèi)容/服務(wù)授權(quán)費、技術(shù)服務(wù)費、數(shù)據(jù)通信費等;

整車廠商前期通過增值模塊獲得車輛銷售差價收益,收取終端、內(nèi)容、服務(wù)及網(wǎng)絡(luò)等費用。后期通過車主續(xù)費、升級提供相關(guān)服務(wù),續(xù)約率較低;

終端廠商主要以終端銷售差價及服務(wù)續(xù)費等方式獲取收益,第三方終端設(shè)備對車輛及車主信息掌控不足,相關(guān)服務(wù)應(yīng)用感知較差;

互聯(lián)網(wǎng)企業(yè)創(chuàng)新大數(shù)據(jù)分析、O2O 引流等后向收費模式,開發(fā)契合車主需求的車聯(lián)網(wǎng)服務(wù),累積車主流量再變現(xiàn);

網(wǎng)絡(luò)運營商搭建車聯(lián)網(wǎng)業(yè)務(wù)運營平臺,通過網(wǎng)絡(luò)經(jīng)驗為車廠提供網(wǎng)絡(luò)解決方案,以流量優(yōu)勢進行車聯(lián)網(wǎng)相關(guān)軟硬件的捆綁銷售。

信息服務(wù)類應(yīng)用的商業(yè)模式,在基礎(chǔ)性車載信息類應(yīng)用的盈利點上,整車廠商、互聯(lián)網(wǎng)公司、軟/硬件廠商等都各有側(cè)重點。整車廠商在前裝市場掌握著主動權(quán),通過在自有車型搭載自有車聯(lián)網(wǎng)系統(tǒng),以免費使用形式來培養(yǎng)車主使用習(xí)慣,不斷積累用戶數(shù)量。互聯(lián)網(wǎng)企業(yè)是進軍車聯(lián)網(wǎng)行業(yè)的先發(fā)力量,其業(yè)務(wù)應(yīng)用兼容多種車機,打造行業(yè)大平臺,創(chuàng)造了新的平臺化盈利模式。地圖提供商、應(yīng)用提供商、系統(tǒng)提供商、移動智能終端提供商等企業(yè)都有直接面向企業(yè)和車主的業(yè)務(wù)應(yīng)用,且應(yīng)用范圍出現(xiàn)互相融合滲透的趨勢。對于后市場服務(wù)產(chǎn)業(yè)鏈參與者,在掌握大量用戶的核心數(shù)據(jù)后,運用大數(shù)據(jù)模型將探索出更多汽車后市場的 O2O 服務(wù)并實現(xiàn)盈利,預(yù)計 UBI 車險、汽車維護等應(yīng)用的盈利前景更好。

汽車智能化類應(yīng)用的商業(yè)模式,安全和效率類應(yīng)用正處于快速成長期,滲透率將逐步提升,整體市場規(guī)模有望進一步拓展。目前,該領(lǐng)域市場份額主要被一級供應(yīng)商所占據(jù),市場集中度較高。

智慧交通類應(yīng)用的商業(yè)模式,基于自動駕駛車的協(xié)同化應(yīng)用發(fā)展還正處在起步階段,傳統(tǒng)汽車廠商、互聯(lián)網(wǎng)公司、共享出行公司都是價值鏈中的重要參與者,成功的商業(yè)模式或有不同形式。特斯拉以車輛銷售為主,形成縱向一體化商業(yè)模式,除線上到線下的直銷之外,還提供超級充電樁、保值回購、軟件升級等服務(wù),未來將打造軟硬件一體化生態(tài)體系。

政策措施及發(fā)展建議

美歐日政策措施各有側(cè)重。美國是以企業(yè)為主體、政府搭平臺,通過市場力量發(fā)展車聯(lián)網(wǎng),政府則從立法、政策、標(biāo)準(zhǔn)的方面著力營造良好發(fā)展環(huán)境;歐盟重視頂層設(shè)計和新技術(shù)研發(fā),在關(guān)鍵領(lǐng)域通過大量資金引導(dǎo)產(chǎn)業(yè)發(fā)展,其中,車輛安全救援、自動駕駛等是其政策引導(dǎo)的重點方向;日本政府關(guān)注主要產(chǎn)業(yè)發(fā)展,大力推動新技術(shù)應(yīng)用,重點聚焦在智能交通與自動駕駛領(lǐng)域。

自動駕駛路測法規(guī)是當(dāng)前車聯(lián)網(wǎng)政策法規(guī)的關(guān)注重點。美歐日等國家或地區(qū)出臺了自動駕駛道路測試配套政策法規(guī),對道路測試的推進更不乏破冰之舉。

我國支持車聯(lián)網(wǎng)產(chǎn)業(yè)發(fā)展的政策措施基礎(chǔ)。

-

汽車電子

+關(guān)注

關(guān)注

3035文章

8252瀏覽量

169494 -

車聯(lián)網(wǎng)

+關(guān)注

關(guān)注

76文章

2641瀏覽量

92457 -

自動駕駛

+關(guān)注

關(guān)注

788文章

14201瀏覽量

169544

原文標(biāo)題:最新!車聯(lián)網(wǎng)白皮書(2018)重磅發(fā)布!

文章出處:【微信號:IV_Technology,微信公眾號:智車科技】歡迎添加關(guān)注!文章轉(zhuǎn)載請注明出處。

發(fā)布評論請先 登錄

新思科技正式發(fā)布《中國集成電路產(chǎn)業(yè)人才白皮書(2017-2018)》

最新的智能電網(wǎng)的白皮書資料

中國信通院發(fā)布《車聯(lián)網(wǎng)白皮書(2017)》

隨著車聯(lián)網(wǎng)逐步進入商業(yè)化 汽車電子將成為全球汽車產(chǎn)業(yè)新的競爭高地

華為發(fā)布了《5G白皮書》將成為全球經(jīng)濟增長的新引擎

中國信通院發(fā)布物聯(lián)網(wǎng)白皮書

中國信息通信研究院發(fā)布《物聯(lián)網(wǎng)白皮書(2020年)》

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論