美國對中國的技術封鎖正在進一步加強

美國對中國的技術封鎖正在進一步加強

美國當地時間10月29日,美國商·務部宣布出于維護國家安全的考量,將中國福建省晉華集成電路有限公司列入出口管制實體清單,該禁令將從周二(30日)生效。

美國商 務部的聲明稱,“晉華”新記憶芯片性能威脅美國軍用系統芯片供應商的“長遠經濟生存能力”,晉華的活動對美國國家安全利益構成“重大風險”,故美國“采取強硬行動維護國安”。

“當外國公司從事違反我們國家安全利益的活動時,我們將采取有力措施保護我們的國家安全。將晉華列入實體名單,將限制其威脅我們軍事系統中必要組件供應鏈的能力。”美國商 務部長羅斯(Wilbur Ross)在聲明中說。

而在此之前,美國當地時間8月1日,美國商 務部工業安全局(Bureau of Industry and Security,簡稱BIS)也曾同樣以國家安全和外交利益為由,將44家中國企業(8個實體和36個附屬機構)列入出口管制實體清單,其中包括很多研究機構。

需要注意的是,被美國列入出口管制的中國企業/機構,并不完全等于像“中興 事件”一樣的全面禁售。美國公司如果想要向被“出口管制”的中國企業出口產品,需要通過兩道關卡,一道是“許可證”,另一道“許可證再審核”,如果不能向BIS證明出口的物項對中國的軍事能力沒有實質性貢獻,那么則將會被拒絕出口。

不過在實際操作上,被美國列入出口管制的企業,往往所面臨的危機也幾乎等同于“禁售”。因為被凡是被添加入出口管制清單的實體,都是已被美國政府確認存在違反美國國家安全或外交政策利益行為的機構。被“管制”企業所需的關鍵性的設備和技術,美國是絕對不會松開的,不然也不會“管制”了。

毫無疑問,美國對中國的技術封鎖正在進一步加強。

為什么是福建晉華?

眾所周知,目前中國正在大力發展存儲器產業,以期突破美日韓的壟斷局面。而福建晉華的DRAM內存項目則是國內三大存儲器項目之一,此外還有長江存儲(NAND)和合肥長鑫(DRAM)。

此次被列入“出口管制清單”的福建晉華是由福建省電子信息集團、晉江能源投資集團有限公司等共同出資設立的先進集成電路生產企業,晉華項目已列入國家 “十三五(2016~2020年) ”集成電路生產力規劃的重要布局中,并且獲得國家專項建設基金支持,也就是來自福建省安芯產業投資基金的投資。該基金由 “國家集成電路產業投資基金(俗稱大基金) ” 與福建省、泉州市、晉江市等三級政府所共同發展設立,目標規模為 500 億人民幣。

去年11月,由***晶圓代工大廠聯電與福建晉華集成電路公司合作的 12 寸隨機存取存儲器(DRAM)生產線 (晉華項目)主廠房正式封頂。該FAB 主廠房,面積達 27.4 萬平方米,將于今年下半年投入使用。

根據規劃,福建晉華的制造技術工作主要交由聯電進行,整體晉華項目的第 1 期,總計將投入 53 億美元,并將于 2018 年第 3 季正式投產,屆時導入 32 納米制程的 12 寸晶圓月產能,預計達到 6 萬片的規模。公司目標最終推出 20 納米產品,規劃到 2025 年四期建成月產能 24 萬片。

目前DRAM產能主要掌握在三星、海力士、美光等幾家手中,呈現寡頭壟斷格局。而隨著合肥長鑫、福建晉華的 DRAM 項目穩步推進,產能開出后將較快地增加供給,將會對三星、海力士、美光等DRAM大廠形成沖擊。根據韓國產業技術振興院預測,4Gb DARM 價格到 2019 將大幅下降至 3.53 美元;由于受到大陸廠商的影響,估計韓國 5 年后減少的 DRAM 收入為 67 億美元。

顯然,福建晉華項目的持續推進,確實讓國外一些存儲大廠感覺到了壓力,并開始設法阻撓福建晉華項目。去年12月,美國存儲大廠美光科技曾在美國加州的一家聯邦地方法庭提交了訴狀,指控中國***的聯華電子以及下屬的福建省晉華集成電路公司盜用了自身的內存芯片技術。今年上半年,美光還通過限制設備商對福建晉華進行供貨的行為,對于當時正處于試產階段的福建晉華進行打壓。

隨后,福建晉華與聯電也對美光展開了反擊。7月3 日,福州晉華官方發布消息,因美光自有品牌產品涉嫌侵害晉華專利,福州市中級人民法院對美國芯片巨頭美光發出“訴中禁令”,法院裁定美光半導體銷售(上海)有限公司立即停止銷售、進口十余款Crucial英睿達固態硬盤、內存條及相關芯片,并刪除其網站中關于上述產品的宣傳廣告、購買鏈接等信息。同時裁定美光半導體(西安)有限責任公司立即停止制造、銷售、進口數款內存條產品。

顯然,福州市中級人民法院的禁令確實讓美光自身損失不小,可謂是“偷雞不著蝕把米”。不過,在中美·貿·易戰愈演愈烈的背景之下,美國政府自然是會力挺自家的企業,而此次美國政府對福建晉華的“出口管制”很可能是美光在背后推動。

目前福建晉華尚未對此美國商 務部禁令做出回應。可以預見的是,福建晉華后續的半導體設備進口將會受到較大影響。

不過,也正是由于“中興 事件”以及美國持續增加的“出口管制”清單,也讓我們充分認識到,“關鍵核心技術是要不來、買不來、討不來的”,這也將進一步推動關鍵半導體設備的國產替代。

編輯:芯智訊-浪客劍

中國市場增速加快,關鍵半導體設備國產化加速

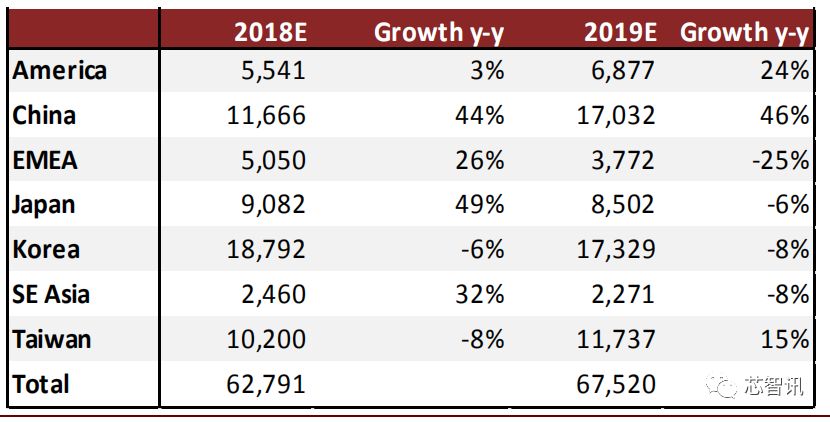

半導體行業進入下行周期,導致制造商設備采購增速放緩,但 2018/2019 年全球半導體設備市場規模仍有望維持正增長。2016 年起,全球半導體資本投資周期再度開啟,2016/2017年全球半導體設備銷售額分別為 412/566 億美元,同比增長 13%和 37%,其中制造設備銷售額占據絕對主導地位。展望 2018和2019 年,由于全球半導體行業進入下行周期,SEMI 預計全球半導體設備銷售額增速將放緩至 10.8%/7.7%,市場規模將達到 627 和 675億美元。但若下游晶圓廠投產進度不及預期,則 2019 年全球設備投入或存在下滑風險。

事實上,中國大陸晶圓廠建設將成為下行周期內設備行業增長的驅動力。根據 SEMI 的預測,在下行周期晶圓廠擴產計劃暫緩,設備需求減弱情況下,2019 年 EMEA、韓國、日本等地區市場規模均呈現倒退。而中國大陸地區半導體設備銷售額 2018/2019 年將實現44%/46%增長,遠超行業增速,助力行業銷售額再創新高。在全球半導體行業大趨勢向下的未來兩年,中國半導體設備市場“淡季不淡”,對本土設備企業構成利好。

本土企業在各類半導體關鍵制程設備均有突破,但在先進制程領域較外資設備依然存在差距。經過多年培育,國產半導體設備已經取得重大進展,基本覆蓋了各種關鍵設備種類,整體水平達到 28nm,并在 14nm 和 7nm 實現了部分設備的突破。1)在 28nm 領域:刻蝕機(北方華創、中微半導體)、薄膜沉積設備(北方華創、沈陽拓荊)、氧化擴散爐(北方華創)、清洗設備(北方華創、上海盛美)和離子注入機(中電科電子裝備)已經實現量產;2)在 14nm 領域:硅/金屬刻蝕機(北方華創)、薄膜沉積設備(北方華創)、單片退火設備(北方華創)和清洗設備(上海盛美)已經開發成功,正在客戶端進行驗證;3)在 7nm 領域:7nm 的介質刻蝕機已被中微半導體開發成功。

此外,中電科電子裝備生產的 8 英寸 CMP 設備已在客戶端進行驗證;上海微電子也已經實現 90nm 光刻機的國產化。我們認為,先進制程產線為保證產品良率,目前仍將以采購海外設備為主,待國產設備通過客戶驗證且下游客戶產能順利爬坡后,國產設備占比有望提升;而在中低端制程(28nm 以上),國產化率有望得到顯著提升。

半導體設備:技術門檻高,國產替代空間廣闊

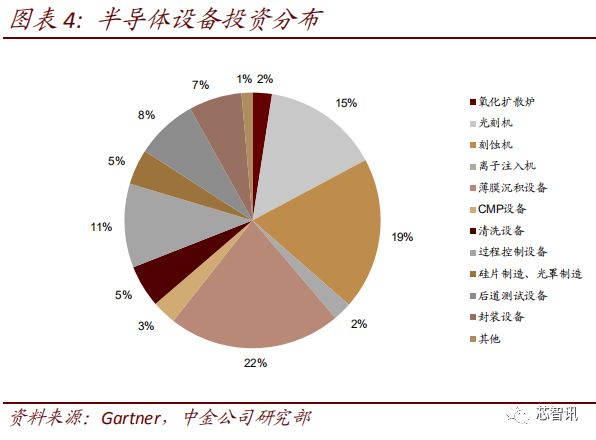

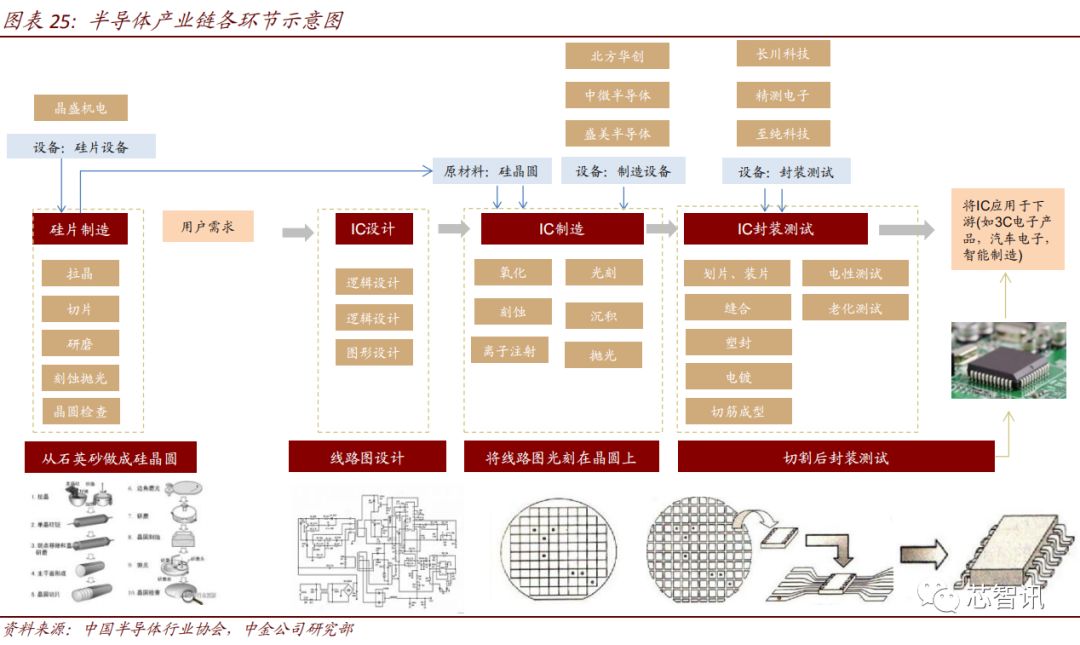

半導體設備投入大、門檻高、種類多根據工藝前、中、后的順序,半導體產業鏈可分為設計、制造、封裝和測試四大主體,此外還有最上游的硅片制造,每個環節對應不同的設備,其中半導體制造環節的設備投入占比達到半導體設備總投入的 80%左右,測試設備為 8%,封裝設備為 7%,而其他環節如硅片制造、光罩制造等環節則占比 5%。

分種類來看,預計 2018e/2019e 全球半導體制造設備銷售額為 502/540 億美元;封裝設備銷售額為 44/47 億美元;測試設備銷售額為 50/54 億美元;其他設備(包括硅片設備、光罩制造等)銷售額為 31/34 億美元。具體來看:

?硅片設備:在硅片制造環節,多晶硅經過一系列的處理,最終形成用于半導體器件制造的硅片。其主要步驟包括拉晶、切片、磨片、倒角、刻蝕、拋光和清洗檢查等,涉及的設備包括單晶爐、磨切削設備、刻蝕設備、拋光設備、清洗設備和檢測設備。

?半導體制造設備:半導體制造廠一般分為 6 個獨立的生產區,分別是擴散、光刻、刻蝕、薄膜、離子注入和拋光,其中過程控制環節貫穿于制造全程,主要涉及的生產設備有七種,分別是氧化擴散爐、光刻機、刻蝕機、離子注入機、薄膜沉積設備、拋光機和清洗機。其中光刻機、刻蝕機和薄膜沉積設備的價值量最大,生產難度也最高,三者總計占設備投資總額的比例接近 70%。

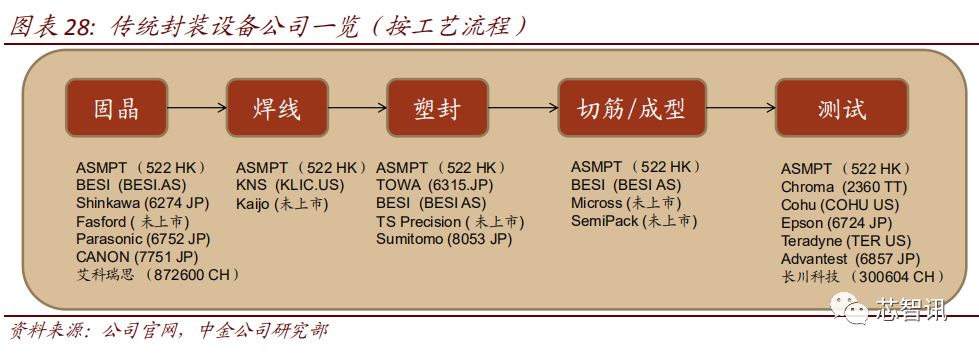

?封裝設備:半導體封裝設備可分為晶圓級設備和芯片級設備,分別對應先進封裝和傳統封裝。晶圓級封裝主要包括晶片取放、塑封、錫膏印刷、錫球排放、器件分離、檢測封裝等主要六個環節。傳統封裝主要包括固晶、焊線、塑封、切筋、成型、測試等主要環節。晶圓級封裝設備以產品應用為導向,尚在發展階段,還未出現標準化流程;傳統封裝流程穩定,但對精度和速度的要求不斷提高,每個環節向各環節頭部設備供應商集中。

?檢測設備:按制造工藝的先后順序可以將檢測設備分為前道過程控制設備和后道測試設備,過程控制貫穿晶圓加工制造全程,下游主要是晶圓代工廠和 IDM,而后道測試主要是對硅片成品進行檢測,下游主要是封測廠、代工廠和 IDM 等。

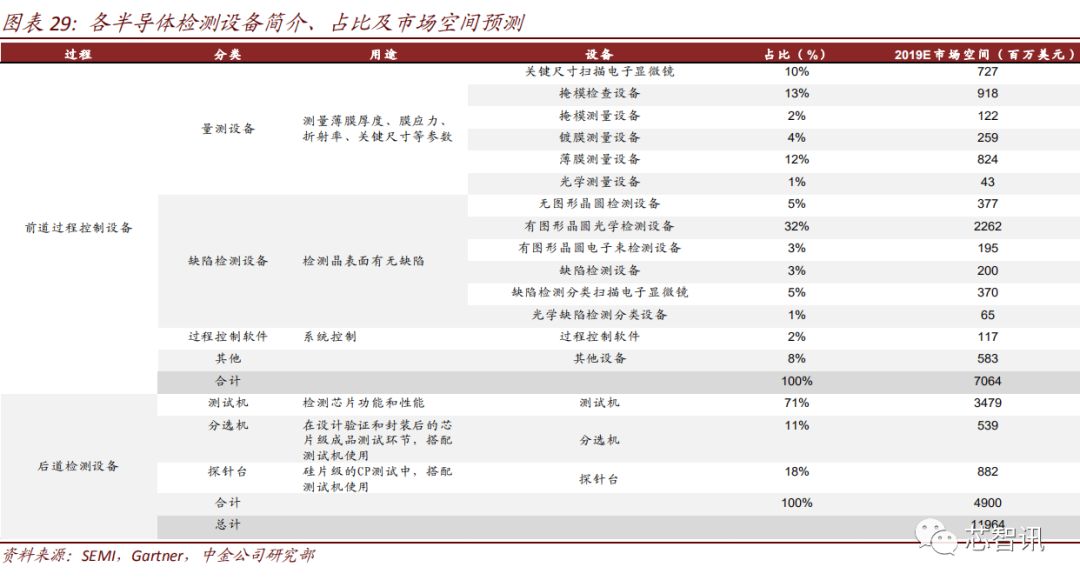

1)前道過程控制檢測是指在晶圓加工制造過程中對產品的性能進行精確評估,以確保產品滿足規范要求。過程控制檢測發生在幾乎每一步工序之后,以確保該工序后的產品參數符合要求。主要包括參數的量測和缺陷的檢測。前道過程控制檢測設備主要包括圖形光學檢查設備、掩膜檢查設備、薄膜測量設備、關鍵尺寸掃描電子顯微鏡等,前道過程控制檢測設備占半導體設備比例約為 11%。

2)后道測試是對待測器件施加電學激勵,通過比較器件的輸出響應和預期參數,以確定或評估集成電路元器件的功能和性能。用于集成電路測試的設備主要包括三大類,分別是測試機(ATE)、分選機和探針臺,此外還包括連接器件如探針卡等。后道測試設備占半導體設備比例約為 8%。

全球市場:高度集中,主要被外資所占據

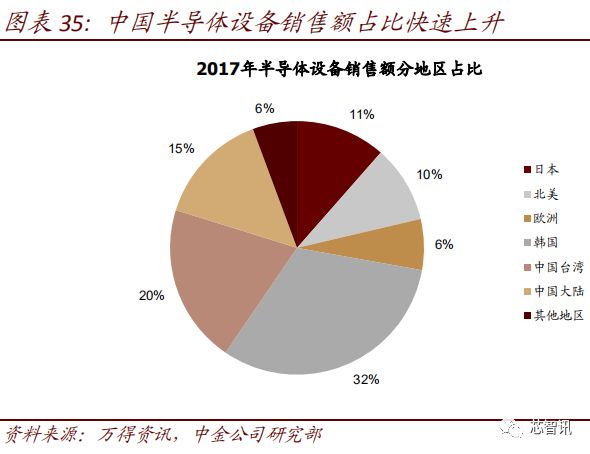

全球半導體設備市場格局高度集中,基本被外資占據。2017 年全球半導體設備市場規模566 億美元,前五大半導體設備公司 2017 年半導體設備營業收入合計占比超過 70%,市場高度集中。

?硅片設備:全球五大半導體硅片供應商為日本信越(Shin-Estu)、日本 SUMCO、***環球晶圓、德國 Siltronic 和韓國 Siltronic,五大供應商全球市場占有率達 90%以上。在技術水平更高的 12 英寸硅片市場,五大供應商市占率超 97%。目前硅片制造設備也主要被日韓、歐美企業壟斷,單晶爐主要廠商有德國 PVA,美國 Kayex 和日本Ferrotec 等;切片設備主要廠商有瑞士 M&B,日本東京精密,日本齊藤精機等;研磨機主要廠商有德國 IKA 和日本齊藤精機等;倒角機主要廠商有德國博世、日本日立等;刻蝕設備主要廠商有美國泛林等;拋光機主要廠商有荷蘭 ASM,德國瑪托等;清洗設備主要廠商有東京電子等;測試設備主要廠商有日本advantest等。

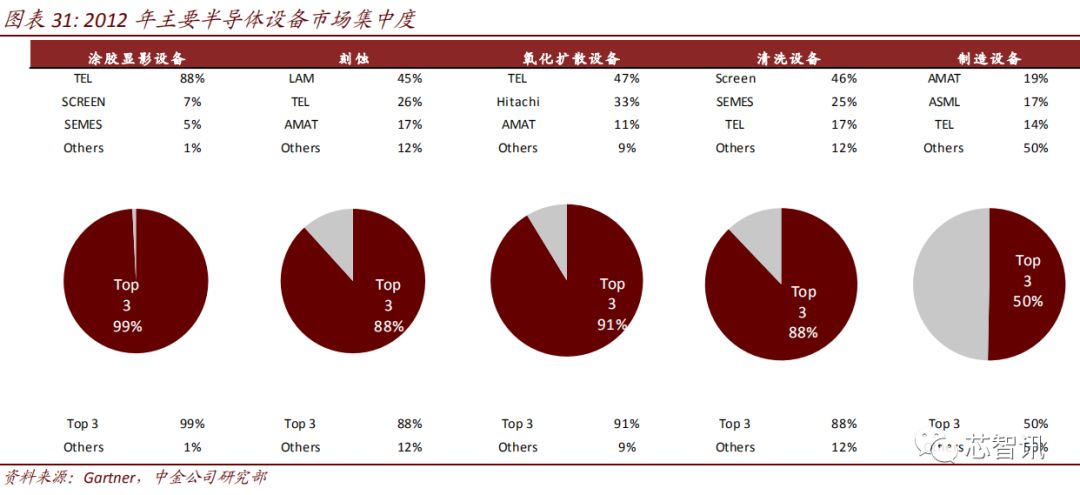

?制造設備:從半導體制造設備細分來看,每一種工藝設備基本都是前三位的企業占據了全球約 90%的市場份額。細分產品舉例來看:1)涂膠顯影設備主要生產廠家為日本 TEL,日本 Screen 和韓國 SEMES,市場基本上被 TEL 占據,前三大廠家的市場占有率合計為99%。2)刻蝕設備的主要生產廠家為美國LAM、日本TEL和美國AMAT,前三大廠家的市場占有率合計為 88%。3)氧化擴散爐的主要生產廠家為日本 TEL、日本 Hitachi 和美國 AMAT,前三大廠家的市場占有率合計為 91%。4)清洗設備的主要生產廠家為 Screen、SEMES 和日本 TEL,前三大廠家的市場占有率合計為 88%。

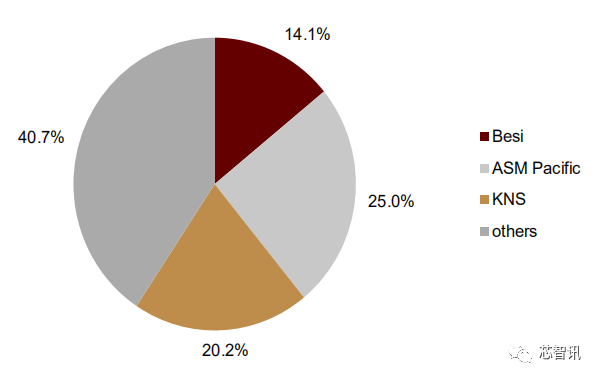

?封裝設備:全球先進封裝晶圓級封裝采用率放緩,相關封裝設備非標化居多,以領軍企業如臺積電、英特爾、三星等的應用為主要推動力,傳統封裝設備供應商由單一產品向全面解決方案進一步整合,行業集中度進一步提高。全球半導體后道封測設備企業中 ASM Pacific 為領頭羊,布局封測各流程解決方案,2017 年約占全球封測設備市場的25%。固晶設備供應商BESI收購行業另外兩大競爭對手ESEC和Datacon,布局大小芯片尺寸全面解決方案,在固晶市場全球占比達 44.2%。傳統焊線設備Kulicke & Soffa (KNS)收購 Alphasem,效仿 ASM Pacific 全方位解決方案策略,布局工藝流程上下游的固晶、SMT 等設備。

![]()

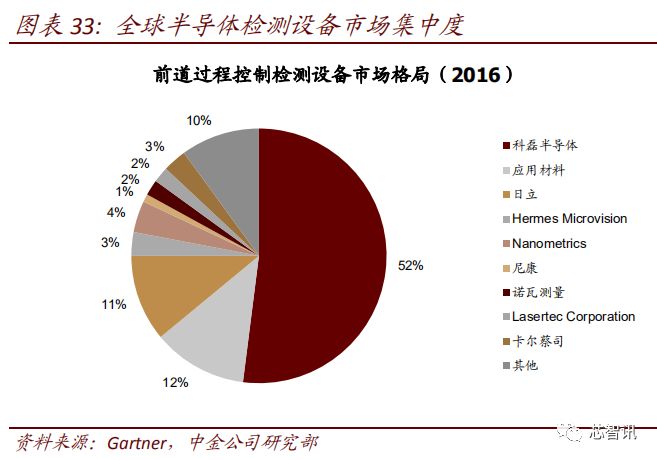

?檢測設備:集成電路檢測設備在測試精度、測試速度、并測能力、自動化程度和測試可靠性等方面有著較高要求。因此,全球先進測試設備制造技術基本掌握在美國和日本廠商中。全球半導體過程控制設備市場中,科磊半導體占據 53%的市場份額,前三大廠商占據高達 79%的市場份額。全球后道測試設備市場中,泰瑞達、愛德萬、科休和科利登的市場份額分別為 35%、26%、7%和 7%,前兩大廠商合計市場份額為61%,前四大廠商市場份額合計 75%。

中國市場:政策大力支持,國產替代大有可為

中國產業政策大力支持,國內半導體設備國產化迎來契機

產業政策大力支持,國產半導體設備迎來發展機遇。2014 年國家集成電路產業投資基金(大基金)設立,大基金一期規模 1387 億,其中 63%投資到制造環節,20%、10%和 7%分別投資到設計、封測和設備材料。此外,國家還給予集成電路企業稅收優惠。近兩年,國內晶圓廠掀起投資熱潮,半導體設備投資占晶圓廠投資額 60%以上,晶圓廠的大規模建成投產將會對半導體設備帶來爆發性需求。

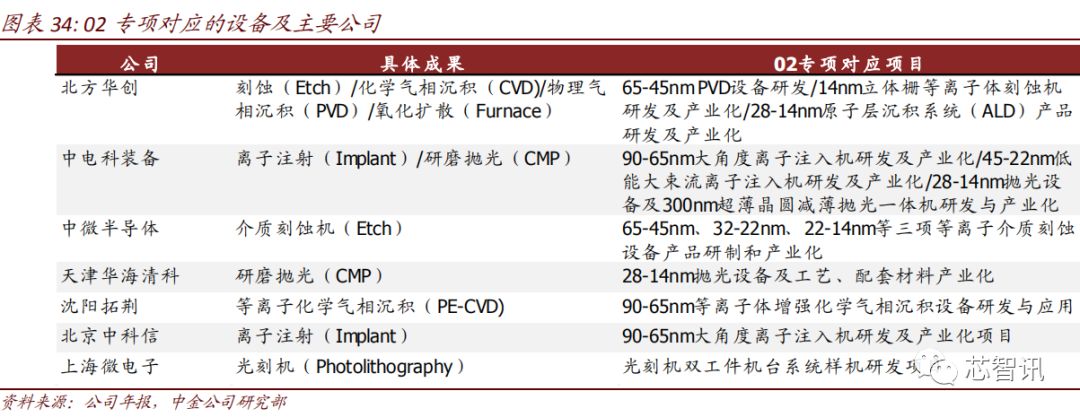

02 專項是我國集成電路產業發展的重要指引。為從根本上改變我國半導體制造產業長期以來的落后局面,國務院專門成立了“02 專項”小組領導本土半導體產業鏈核心技術的攻關。“02 專項”名稱來自于國務院在 2006 年 2 月發布的《國家中長期科學和技術發展規劃綱要(2006-2020 年)》,其中確定了 16 個重大專項,極大規模集成電路制造技術及成套工藝位列第 2 位,簡稱 02 專項。其包括了“十二五”期間集成電路制造產業的主要發展項目。02 專項是國務院為實現本土半導體產業鏈核心技術的攻關專門設立的專項科研計劃,針對每一類半導體設備確定對應研制單位,項目結題有產業化要求,必須實現產品銷售后才可實現正式結項。目前 02 專項中多個項目已實進入產品線。

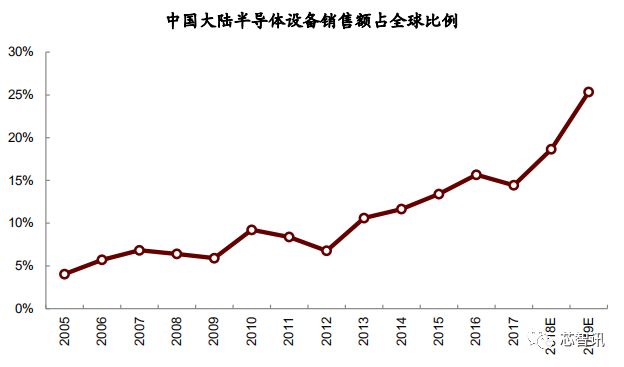

中國大陸半導體設備銷售額占比快速上升。根據 SEMI 統計,從 2017 年到 2020 年,預計全球新增半導體產線 62 條,其中 26 條位于中國大陸,占總數的 42%。受益于晶圓廠在中國大陸大規模投建,中國半導體設備銷售額占全球比例快速上升,2017 年占比達 14%,SEMI 預計 2018 年中國大陸將成為全球半導體投資增速最快的市場,占比提升至 19%。而到 2019 年,中國大陸半導體設備銷售額占比將達到 25%,超過韓國成為全球第一大設備市場。

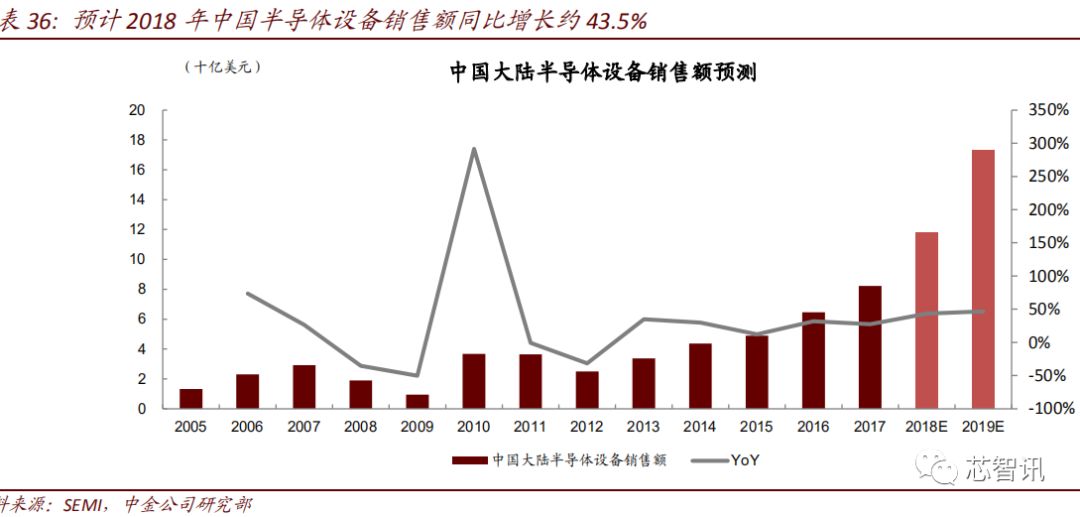

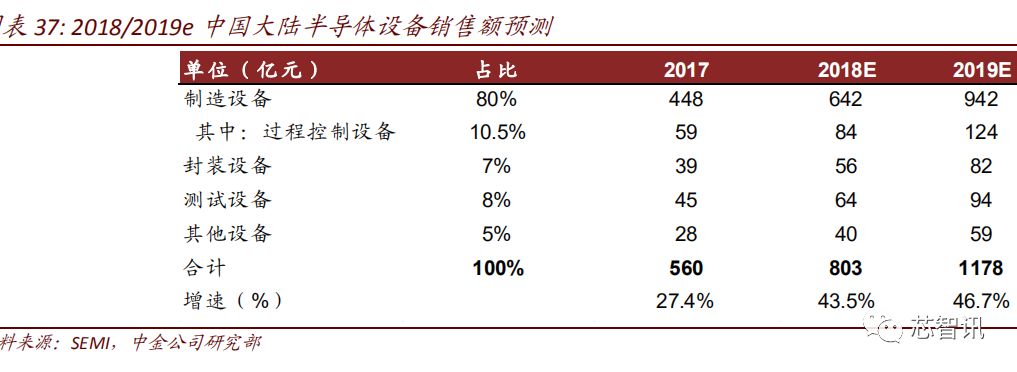

預計 2018/19 年,中國大陸的半導體設備銷售將同比增長 43.5%和 46.7%至 803 億元和1,178 億元。我們預計 2018/19e 中國大陸半導體制造設備的市場空間預計為 642/942 億元,其中過程控制設備的市場空間預計為 84/123 億元;預計 2018/19e 中國大陸半導體后道測試設備的市場空間為 64 億元/94 億元;預計 2018/19e 中國大陸半導體封裝設備的市場空間為 56 億元/82 億元。

中國企業加速追趕,但半導體設備整體國產化率仍低

經過多年培育,國產半導體設備已經取得重大進展,整體水平達到 28nm,并在 14nm 和7nm 實現了部分設備的突破。我們認為,先進制程產線為保證產品良率,目前仍將以采購海外設備為主,待國產設備通過客戶驗證且下游客戶產能順利爬坡后,國產設備占比有望提升;而在中低端制程,國產化率有望得到顯著提升。

? 硅片設備:國產設備由于起步較晚,在硅片制造環節仍處于發展階段,代表廠商有晶盛機電、北方華創、中微半導體等。單晶爐是最硅片設備中主要設備,國內的單晶爐生產商主要有晶盛機電、京運通、天龍光電和北方華創等。其中,晶盛機電成功研制出目前國內第一臺具有完全自主知識產權的全自動單晶爐,逐步開始實現國產化替代。

? 制造設備:國內半導體制造設備主要廠商有北方華創、中微半導體、沈陽荊拓、中電科電子裝備公司等。在國家 02 專項的推動下,國內半導體制造設備在各個細分領域均有所突破。

1)氧化擴散爐:國內主要廠商是北方華創,目前已經批量應用于中芯國際、華力微電子、長江存儲等下游客戶。

2)光刻機:從技術的角度看,目前最先進的 EUV 光刻機全球僅有 ASML 能生產,上海微電子目前的技術只能做到 90nm,較 ASML 的距離還非常遠。

3)刻蝕設備:國內的北方華創在硅刻蝕機領域已經實現14nm 的突破,同時在 12 英寸金屬硬掩膜刻蝕機領域也實現了 14nm 的突破。中微半導體的介質刻蝕機水平已經達到 7nm,同時 5nm 的技術也在研發。

4)CVD 設備:國內目前沈陽荊拓自主研發的 12 英寸 PECVD 設備通過了中芯國際的產線驗證并實現量產,北方華創的 14nm 產品正在國內先進工藝生產線進行驗證。

5)PVD 設備:北方華創目前的技術達到 14nm,是國內 PVD 設備的領先者,其 28nm/12 英寸 PVD設備已經成為中芯國際的 Baseline 設備。

6)清洗設備:北方華創在清洗設備領域研發多年,可以生產多種類型的單片清洗設備和槽式清洗設備。其 Saqua 系列單片清洗機可以滿足中芯國際 28nm 制程的生產要求。盛美半導體獨立研發出 SAPS 技術和TEBO 技術,可以實聲波清洗零損傷,已經進入 SK 海力士、長江存儲、上海華力等先進產線。

7)離子注入設備:目前國內能生產離子注入機的企業有中電科電子裝備公司, 2017 年其中束流離子注入機已經在中芯國際實現了穩定流片 200 萬片,目前中電科的大束流離子注入機已經進駐中芯國際。

8)CMP 拋光設備:中電科裝備的 8 英寸 CMP 設備已經進入中芯國際生產線進行工藝驗證,12 英寸的設備也在研發當中。

? 封裝設備:傳統封裝設備有望突破。傳統封裝設備精度要求通常在微米級,隨著國內半導體行業運動控制技術的進步和經驗的積累,傳統封裝設備技術門檻在不斷下降。蘇州艾科瑞思專注于高性能固晶機的研發制造,主要針對集成電路、微波組件、高速光模塊、MEMS 傳感器、攝像頭模組、IGBT 模塊、二極管等領域產品。

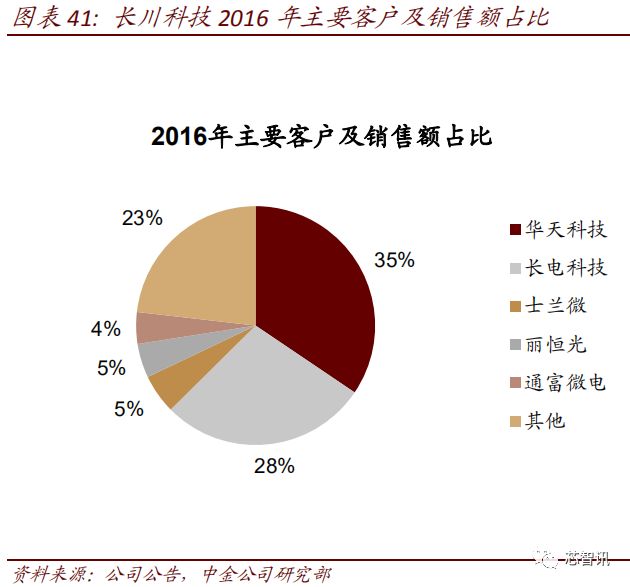

? 檢測設備:前道過程控制檢測:國產化率仍然偏低。目前上海睿勵在光學測量方面實現國產化,精測電子也已在前道檢測進行布局,我們預計未來國產廠商有望在部分細分領域取得突破。后道測試設備:目前長川科技已經在模擬/數模混合電路的測試機和分選機領域實現進口替代,精測電子也有產品在研,替代空間廣闊。國產測試機領先企業長川科技 2017 年測試機/分選機在全球市場份額中僅占 0.7%/2.8%,未來發展空間非常大。

硅片設備:國內廠商有望擺脫進口

晶盛機電:

? 國內晶體生長、加工裝備領軍企業。主營產品為全自動單晶生長爐、多晶硅鑄錠爐、藍寶石晶體爐、區熔硅單晶爐、單晶硅棒切磨復合加工一體機、多晶硅塊研磨一體機、硅棒單線截斷機、硅塊單線截斷機、藍寶石晶錠、藍寶石晶片、LED 器件檢測分選裝備、LED 燈具自動化生產線等。公司產品主要應用于太陽能光伏、集成電路、LED 等領域。2017 年收入和歸母凈利潤分別為 19.49 億元和 3.87 億元,同比增長 78.6%和 89.8%。

? 強勢進軍半導體硅片業務,有望實現單晶爐國產化。公司 2017 年出資 5 億元參股中環領先半導體材料有限公司,進軍半導體業務。目前公司在半導體領域實現了 8~12 英寸大硅片制造用晶體生長及加工的核心裝備國產化。今年 7 月公司中標中環領先半導體硅片項目,半導體單晶爐訂單金額 3.6 億,公司 8 英寸半導體單晶爐已經獲得客戶認可,未來有望打破國內 12 寸硅片完全依賴進口的局面。

制造設備:逐步實現 28nm 的進口替代,并在 14nm 領域取得部分設備的突破

北方華創:

? 中國半導體制造設備龍頭企業:北方華創是由七星電子和北方微電子于 2016 年戰略重組而成。公司主營業務包括半導體裝備、真空裝備、新能源鋰電裝備和電子元器件四大部分。近年來,半導體裝備占收入比重逐漸提高,公司凈利潤也呈加速增長態勢。公司半導體裝備覆蓋除光刻機以外的所有半導體制造設備,是國內技術最先進、設備覆蓋面最廣的半導體設備公司。公司的實際控制人是北京電控是北京國有資本經營管理中心全資子公司,國資背景有助于公司在半導體設備進口替代浪潮中取得資金優勢并斬獲訂單。

? 研發投入造就技術領先:公司 2016 年完成重組之后,研發投入占營業收入一直維持在 33%以上,遠高于國外同行業公司。公司承擔著多項國家 02 重大科技專項子課題的研發任務,先后完成了 12 英寸 90-28nm 制程刻蝕機、PVD、氧化/擴散爐、清洗機等設備的技術攻關工作,相關產品已處于產業化初期階段。公司的 12 英寸 14nm制程刻蝕機、PVD、ALD 等集成電路制造設備已經進入下游客戶端進行驗證。

中微半導體:

? 技術底蘊深厚的半導體核心設備領先企業。中微半導體成立于 2004 年,是一家面向全球的微觀加工高端設備公司,經營范圍包括研發薄膜制造設備和等離子體刻蝕設備、大面積顯示屏設備等。公司管理層技術底蘊深厚,大多有任職于應用材料、拉姆研究和英特爾等全球半導體一流企業的經驗。

? 主要產品為刻蝕設備。中微半導體先后承擔并圓滿完成 65-45 納米、32-22 納米、22-14 納米等三項等離子介質刻蝕設備產品研制和產業化。公司自主研發的等離子體刻蝕設備 Primo D-RIE 可用于加工 64/45/28 納米氧化硅、氮化硅等電介質材料,介質刻蝕設備 Primo AD-RIE 可用于 22nm 及以下芯片加工,均已進入國內先進產線。中微半導體的介質刻蝕機已經實現了 7nm 的生產,同時 5nm 也在研發。

盛美半導體:

? 國內半導體清洗設備主要供應商。盛美半導體(ACM Research)于 1998 年在美國硅谷成立,主要研發電拋光技術,2006 年成立上海子公司,專注于半導體清洗設備。2017 年 11 月 4 日公司在美國納斯達克上市。2017 年公司營業收入 36.5 百萬美元,同比增長 33.2%,其中 90%以上的營業收入來自于半導體清洗設備。公司注重研發,2017 年研發投入占營業收入比例為 14.1%。

? 獨立自主研發塑造產品競爭力。由于聲波清洗可能會造成晶片損傷,行業公司大多轉向研發其他技術,盛美半導體另辟蹊徑研發出空間交變相移兆聲波清洗(SAPS)和時序能激氣泡震蕩兆聲波清洗(TEBO)兩項專利技術,可以實現無傷清洗。公司的清洗設備目前已經進入 SK 海力士、長江存儲和上海華力等先進產線。隨著未來國內晶圓廠大規模建成落地,盛美半導體具有業績爆發的潛力。

至純科技:

? 公司是專業的潔凈高純工藝系統提供商。至純科技主要為電子、生物醫藥等行業的先進制造業企業提供高純工藝系統的整體解決方案,業務包括高純工藝系統與高純工藝設備的設計、加工制造、安裝以及配套工程、檢測、廠務托管、標定和維護保養等增值服務。公司服務的行業主要包括泛半導體產業(集成電路、MEMS、平板顯示、光伏、LED 等)、光纖、生物制藥、食品飲料行業等工藝復雜精準且需要對生產的工藝流程進行制程微污染控制的先進制造業。

? 進軍半導體濕法清洗設備。公司于 2015 年開始啟動濕法工藝裝備研發,2016 年成立院士工作站,2017 年成立獨立的半導體濕法事業部(子公司至微半導體,品牌ULTRON),致力打造高端濕法設備制造開發平臺,豐富半導體設備領域的產銷體系。公司為半導體領域提供濕式工作平臺,主要為單晶圓清洗設備(ULTRON S2XX/S3XX)和槽式清洗設備(ULTRON B2XX/B3XX)。應用于晶體管、連接體、圖形化、先進內存和封裝等各個領域。公司 2017 年報透露,公司的槽式清洗設備已經拿到多臺訂單,單片式清洗也已拿到意向訂單。預計在濕法工藝機臺領域,公司前景廣闊。

封裝設備:中低端設備有望突圍,服務為勝負手

艾克瑞思:

? 公司在半導體固晶設備領域實現自主化,并被國內三大封測龍頭之一的華天科技大批量采購:公司重點開發高速、高精準、更智能的半導體封裝設備。其核心優勢在于領先的機器視覺和運動控制技術、豐富的半導體封裝工藝制程經驗以及全面的質量管控系統。

? 公司重視服務,以客戶為中心,以服務驅動產品迭代。公司創始人具備國際大廠工作經驗,深知服務對于設備廠商的重要性,以客戶反饋為方向“持續性改進”設備精度、速度和功能,得到大客戶的認可。

檢測設備:民企具備發展機會,進口替代的先行者

長川科技:

? 公司是國內為數不多的在集成電路測試設備領域實現自主化的企業。公司成立于2008 年,作為國內集成電路測試裝備龍頭企業,公司在 IPO 前即獲得集成電路產業基金入股扶持。截至目前,國家集成電路產業基金持有公司 7.3%股份,為公司第三大股東。公司經過持續的技術創新,掌握了集成電路測試設備的核心技術,目前擁有 92 項專利權,40 項軟件著作權,是國內為數不多的可以自主研發和生產集成電路測試設備的企業。目前,公司生產的測試機包括大功率測試機(CTT 系列)、模擬/數模混合測試機(CTA 系列)等;分選機包括重力下滑式分選機(C1、C3、C3Q、C37、C5、C7、C8、C9、C9Q 系列)、平移式分選機(C6、C7R 系列)等。

? 通過高性價比和售后服務優勢逐步實現進口替代。公司測試機和分選機在核心性能上已達到國內領先并接近國外先進水平。公司憑借技術優勢和高性價比產品,持續拓寬市場,產品獲得長電科技、華天科技、通富微電、士蘭微、華潤微電子、日月光等多個一流集成電路企業使用和認可。公司重視研發投入,公司在數字集成電路測試領域、高速多工位分選機領域將繼續縮短和國外巨頭的差距,在 12 英寸探針臺方面將持續研發,未來有望實現國內廠商零的突破。

精測電子:

? 精測電子是面板檢測龍頭企業,其通過自建團隊和對外合作的方式,進軍半導體檢測設備。公司在前道和后道測試方面均有布局:1)牽手 IT&T 布局后道測試設備。2018 年 1 月,公司發布公告,擬與 IT&T 及兩位自然人張慶勛和周璇在武漢共同投資設立中外合資公司武漢精鴻,進行半導體測試設備的研發、生產、銷售及技術服務。IT&T 為韓國企業,成立于 2006 年,主要業務為半導體自動測試設備(ATE),應用于存儲器及 SoC 領域。依托于 IT&T 的技術和自主研發,公司有望在后道測試機領域取得突破。2)成立上海半導體子公司進軍前道過程控制測試領域。公司在上海成立了子公司,將通過對外尋求合作加上自建團隊的方式研發前道過程控制測試設備。考慮到精測本身具備卓越的光機電一體化技術,我們預測未來兩年其在半導體檢測方面將有所突破。

后道設備

ASM Pacific (ASMPT):

? ASMPT 成立于 1975 年,是 ASM 國際(ASM NA, NR)在亞洲的全資子公司。公司于1989 年在港交所上市。ASMPT 的初始業務是半導體行業的后段設備供應商,并逐步開始提供 LED/CIS 行業的設備。此外,它在過去 10 年通過收購兼并,將自身產品組合擴大到 SMT 設備和半導體材料業務。

? 公司的管理層團隊具備深厚的科研背景,行政總裁李偉光先生、執行副總裁周全先生等在在半導體行業均有 30 年以上的工作經驗。截止 2018 年 6 月 30 日,股東包括ASMP 國際(25%)、澳洲聯邦銀行(6%)、新加坡政府投資公司(5%)以及公眾投資者(64%)

? 后段設備板塊:市占率 25%全球第一,未來 CIS、先進封裝和 LED 將繼續成為主要成長動能。2Q18 后段設備收入 28 億港幣,同比增長 18%。2017 年后段設備收入同比增長 20%至 86 億港幣,占總收入的 49%。2017 年該板塊增長主要來自集成電路/分離器件,其次是 CIS 和 LED。我們認為長期來看,CIS、先進封裝和 LED 將繼續成為主要的成長動能。但短期來看,由于半導體行業進入下行周期,下游應用增速放緩,2019年包括3D sensing在安卓陣營的應用、先進封裝以及LED表現都相對比較疲弱,收入和凈利潤有可能會倒退。

? SMT 板塊:市占率 22%全球第一,汽車和電子市場將繼續推動該板塊的增長。2Q18 SMT 板塊收入 18 億港幣,同比增長 26%。2017 年 SMT 板塊收入 67 億港幣,同比增長 30.9%,占總收入的 38.5%。2017 年該板塊的增長主要來自蘋果堆疊式類載板(substrate-like PCB)訂單,其次是汽車以及工業市場。由于 ASP 上漲,短期內堆疊式類載板在智能手機中需求疲弱,但長期公司認為由于 5G 的商業化應用需要更多的電池空間,堆疊式類載板在智能手機中的滲透率有望增加。

? 材料板塊:市占率 8.7%全球第三,收入穩定增長。2Q18 材料板塊收入 6 億港幣,同比增長 7%。2017 年材料板塊收入 21 億港幣,同比增長 14.5%。該板塊占總收入的 12.2%,預計未來收入繼續保持平穩增長。

-

集成電路

+關注

關注

5423文章

12041瀏覽量

368323 -

半導體

+關注

關注

335文章

28880瀏覽量

237401 -

存儲器

+關注

關注

38文章

7648瀏覽量

167297

原文標題:福建晉華被美禁售,國產半導體設備可堪重用?

文章出處:【微信號:icsmart,微信公眾號:芯智訊】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

軟通動力與中國聯通合作關系進一步深化

5G與工業互聯網如何進一步融合?

芯動科技與眸芯科技加強智能圖像SOC領域合作

軟通動力ESG評級進一步提升

臺積電擬進一步收購群創工廠擴產先進封裝

小米汽車銷售體系調整 汽車銷交服部和中國區新零售進一步融合為“人車家”

英特爾將進一步分離芯片制造和設計業務

RFTOP進一步擴充波導同軸轉換器產品線

天合光能與阿聯酋進一步深化可再生能源領域合作

支持電子設備進一步降低功耗的第5代平面型肖特基勢壘二極管

浩亭宣布新任行政總裁,進一步加強亞太區業務

工商網監

工商網監

評論