LED景氣度延續,增速明顯下降企業需提高生產效率

LED景氣度延續,增速明顯下降企業需提高生產效率

隨著中報披露時節來臨,各家LED上市公司上半年的經營成績也相繼“擺上臺面”。

截止目前,絕大多數上市公司均已披露2018年上半年業績預告,高工LED分別整理了LED芯片、封裝、下游應用等各環節部分企業業績預告。據19份業績預告顯示,除聚燦光電、長方集團、兆馳股份、聯建光電、珈偉股份等5家公司之外,其余14家企業歸屬上市公司股東的凈利潤均呈現不同幅度的增長。

從凈利增速上來看,太龍照明增長幅度最大,最高增幅達到80%。另外,南大光電、華燦光電、瑞豐光電、洲明科技、利亞德、英飛特等企業最高增幅都超過50%。上表數據表明,今年上半年LED產業景氣度得以延續,大部分企業仍處于持續增長態勢。不過與2017年相比,行業整體中報的凈利潤同比增速呈現出明顯的放緩和分化趨勢。

從上游芯片端來看,華燦光電、乾照光電相比去年增速有所放緩,而聚燦光電更是面臨虧損局面。聚燦光電在業績預告中提到,受行業發展和市場競爭加劇影響,產品價格出現明顯調整,從而導致毛利率下滑,毛利額大幅下降。

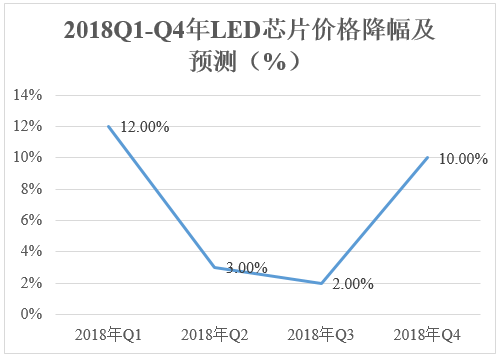

對于行業毛利率的下滑,GGII表示2018年LED芯片企業的稼動率開始下滑,LED芯片價格將持續下降,進而導致LED芯片企業的毛利率回歸合理水平。雖然2018年第二季度和第三季度芯片價格降幅將趨緩,但2018年第四季度隨著產能釋放,芯片價格承壓,降價幅度將變大。

對于業績增速放緩,乾照光電董事會秘書劉文輝談到,主要還是因為行情相比去年變淡,訂單量變差一些,使得各家企業雖然有新產能開出,但業績增速開始放緩。不過,今年下半年行業整體會較為平穩。

從中游封裝端來看,木林森、鴻利智匯、國星光電、瑞豐光電、聚飛光電以及光莆股份歸屬上市公司股東的凈利潤持續增長,但也有趨緩的跡象;兆馳股份及長方集團上半年凈利呈現負增長。

其實,受到2017年底廠商降價清庫存的影響,2018年伊始,中國市場部分大功率及中功率封裝產品價格小幅下跌。業內人士表示,LED封裝產品價格從第一季到第二季持續下調后,6月份整體價格暫時維持穩定,但照明市場需求依然沒有明顯好轉。GGII預測,2018年下半年隨著LED芯片價格下降、LED封裝大廠產能繼續釋放,LED封裝器件價格也將快速下降

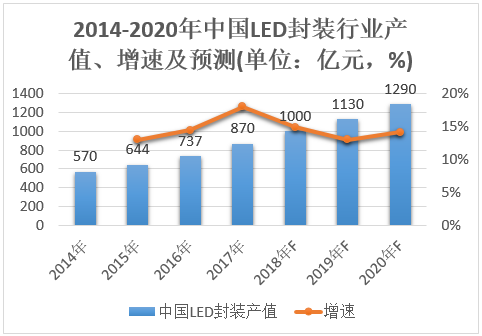

另外,整個封裝市場產值增速有所減緩。GGII預計2018年中國LED封裝總產值整體增速為15%,總產值達到1000億;相比2017年增速下降了3個百分點。

從下游應用端來看,隨著小間距LED和通用照明市場的競爭進一步白熱化,產品價格相對有所下滑,利亞德、洲明科技、三雄極光等下游企業雖穩步增長,但受整體環境影響增速同樣有所趨緩。比爾達總經理柯建軍表示,首先,原材料價格的上漲使得產品利潤空間被擠壓;其次,中美貿易戰的持續升級,導致企業出口受到影響;另外,匯率的波動使得出口企業部分利潤被稀釋掉。

中國LED下游應用市場產值仍在穩步增長,GGII數據顯示,2018年中國LED下游應用產值規模達到6400億元,同比增長21%。不過相比2017年的增長幅度而言有所下降。

陽光照明總經理官勇表示,市場端增長放緩主要是遭遇替代瓶頸。由于替代市場受限,未來會出現較為明顯的整合跡象。但這也會倒逼LED照明行業成長,進行更多的創新,增加產品附加值。

整體來看,從去年的全面回暖到今年上半年的逐步分化,LED行業已經處于充滿變數的下半場,競爭加劇、價格下跌、原材料漲價以及中美貿易戰的影響下,整個行業都將面臨著業績增速放緩的風險,未來能否在這樣的環境中保持自身的核心競爭力,將直接決定各家上市公司后續的持續盈利能力乃至股價表現。

在此形勢下,LED企業需要持續加強內部管理,提升生產效率,降低自身運營成本。同時,應積極拓展新應用、新市場,增強盈利能力。

-

led

+關注

關注

242文章

23785瀏覽量

672353

原文標題:19份業績預告背后:LED景氣度延續,增速已明顯放緩【強力巨彩·頭條】

文章出處:【微信號:weixin-gg-led,微信公眾號:高工LED】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

電機高效再制造在企業生產中的應用

優化汽車點焊生產線,提升制造效率與質量

羅克韋爾自動化MES系統助力企業提高生產力(下)

中國工業機器人行業發展前景分析

制造執行系統MES:提升企業生產管理的效率與優化生產過程

TQY-02電池隔膜透氣度測試儀

工商網監

工商網監

評論