") 全球IC設(shè)備廠商排名公布,給中國半導(dǎo)體制造敲響警鐘

全球IC設(shè)備廠商排名公布,給中國半導(dǎo)體制造敲響警鐘

在昨天舉行的2018中國集成電路創(chuàng)新應(yīng)用高峰論壇上,SEMI中國區(qū)總裁居龍,發(fā)布了由SEMI統(tǒng)計的2017年全球前10的IC設(shè)備廠商排名。

從榜單可以看出,處于半導(dǎo)體產(chǎn)業(yè)鏈上游的IC設(shè)備,依然是巨頭間的游戲,行業(yè)市場依然被美國、日本和歐洲那些大廠所把持。對于做半導(dǎo)體的人來說,排名前10的這些廠商都不會陌生。畢竟,作為一個高端、資金和技術(shù)密集型產(chǎn)業(yè),半導(dǎo)體設(shè)備廠商的第一陣營在短時期內(nèi)是不會發(fā)生大的變化的,不同的年份,他們的位置會有一些微調(diào),但后來者要想大量擠入第一陣營,難于登天。

看點在后邊,那就是這些廠商2017年的營收同比增長情況。我們可以看到,排名前10的廠商,年營收增長率全是正數(shù),沒有出現(xiàn)負(fù)增長的情況,而且,除了排名第6的迪恩士(年增長1%)和排第8的日立高新(年增長5%)外,其它8家的增幅都處于高位,其中,排名第7的細(xì)美事(SEMES)的增幅達(dá)到了驚人的142%。

這些不得不令我們感嘆:真正的高科技產(chǎn)業(yè)的附加值和營收能力之強(qiáng),其高毛利往往讓我們感到無限的羨慕與“嫉妒”。這不禁讓我們想起在世界杯上,當(dāng)看到一支亞洲球隊在淘汰賽上能夠在下半場以二比零領(lǐng)先歐洲強(qiáng)隊,最終二比三惜敗的情況下,隊員還能自發(fā)地將更衣室打掃干凈,并用俄語表示“謝謝”,此事引起無數(shù)中國球迷的關(guān)注與感嘆。在大家贊嘆亞洲鄰邦足球和隊員的同時,無數(shù)球迷心中真正感懷的一定還是我們的中國足球、球隊與隊員......

同理,當(dāng)看到美日歐的半導(dǎo)體設(shè)備大廠無限風(fēng)光的時候,我們的半導(dǎo)體人很難不想起我國本土的半導(dǎo)體設(shè)備與制造產(chǎn)業(yè),我們何時能夠迎頭趕上!

中國大陸半導(dǎo)體設(shè)備市場的喜與憂

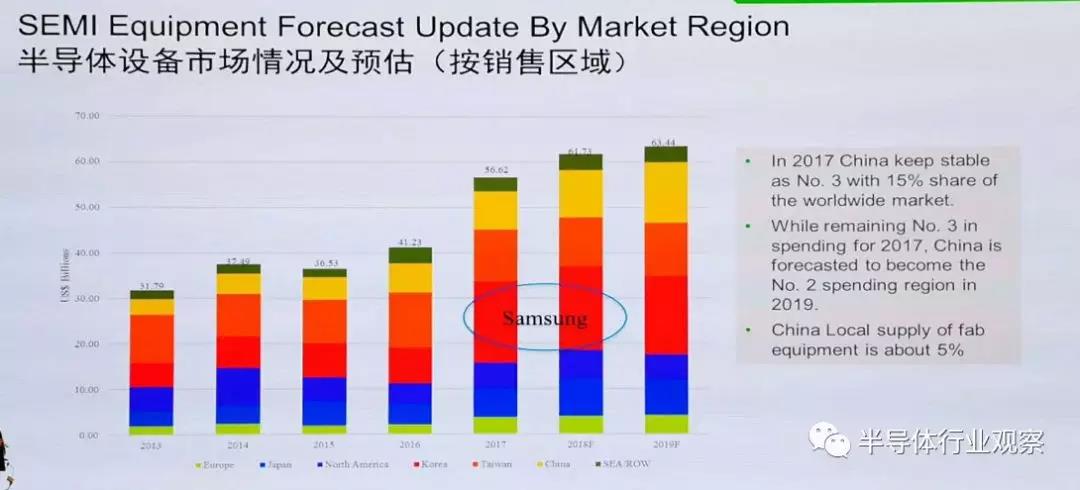

在SEMI的這份統(tǒng)計單上,最下面的一行紅字顯示,中國本土廠商的半導(dǎo)體設(shè)備,只占全球市場份額的1~2%。而從下圖,我們可以看到,中國大陸市場對半導(dǎo)體設(shè)備的需求量巨大,而且還在快速增長當(dāng)中。SEMI的統(tǒng)計顯示,2017年,中國大陸占全球半導(dǎo)體設(shè)備銷售量的15%,排在全球第3。而到2019年,中國大陸在半導(dǎo)體設(shè)備方面的投資將有望上升到全球第2的位置,可見這塊蛋糕之肥美,營收之豐厚,有誰不想搶一塊呢。

然而,在全球如此之大的市場中,中國大陸本土的IC設(shè)備廠商所能占有的份額,最多也就是5%。這種巨大的市場容量與極為有限的設(shè)備輸出水平形成了強(qiáng)烈的反差。其結(jié)果就是,我們要花大量的外匯去購買美日歐廠商的先進(jìn)設(shè)備,使得貿(mào)易逆差和產(chǎn)業(yè)安全問題難以避免。

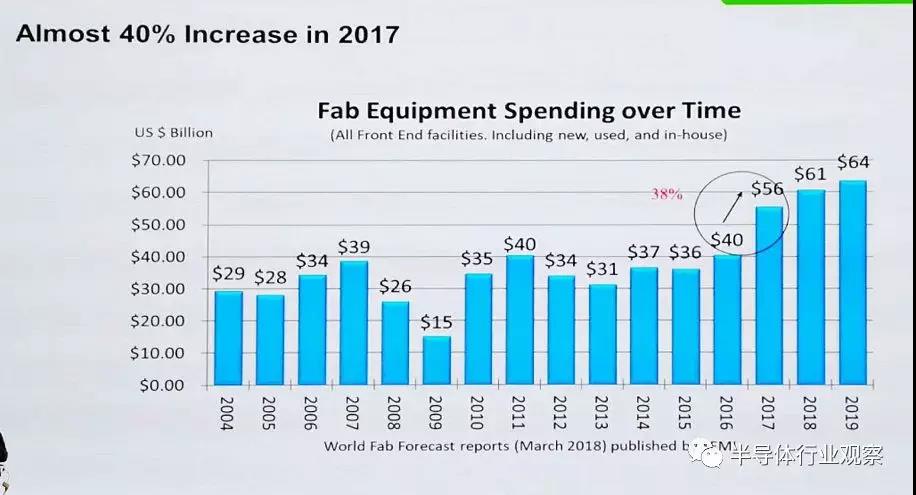

中國大陸對半導(dǎo)體設(shè)備的渴求程度,從下圖中也可窺到一斑。在過去的十幾年中(圖中從2004年開始計算),全球的IC及元器件制造、封測等工廠在所使用的設(shè)備方面的投入逐年穩(wěn)步上升,在最近的2017年,全球相關(guān)廠商共投入了560億美元,用于購買各種設(shè)備,這比2016年的400億美元提升了38%,這個上升幅度是很大的。

之所以在2017年出現(xiàn)了這么大幅度的增長,一方面是因為全球半導(dǎo)體產(chǎn)業(yè)從2014年之前的緩慢復(fù)蘇和低速增長(由于2008年爆發(fā)經(jīng)濟(jì)危機(jī),半導(dǎo)體行業(yè)低迷了好幾年,2011年才恢復(fù)正增長,但年增長率也只有1%左右),而從2015年開始,增長幅度快速提升,使得全球半導(dǎo)體行業(yè)又開始火熱了起來。在這樣的背景下,2017年全球半導(dǎo)體設(shè)備支出才出現(xiàn)了同比提升38%的情形。

以上是全球的驅(qū)動因素,除此之外,還有一個巨大的驅(qū)動力,就是中國大陸半導(dǎo)體產(chǎn)業(yè)的快速跟進(jìn)。2014年,集成電路產(chǎn)業(yè)發(fā)展綱要推出,同年“大基金”成立,在中央和各地方政府的大力推動和扶持下,一批晶圓代工廠項目上馬、籌建,目前已建和籌建的約有30座左右。這同時帶動了IC設(shè)計及相關(guān)服務(wù)業(yè)的興起,據(jù)中國半導(dǎo)體行業(yè)協(xié)會統(tǒng)計,2016年,大陸的IC設(shè)計公司居然達(dá)到了1300多家,實在是個恐怖的數(shù)字!此外,還帶動了產(chǎn)業(yè)鏈下游的封裝測試企業(yè)的積極性,擴(kuò)展生產(chǎn)線,購入先進(jìn)設(shè)備,以應(yīng)對上游企業(yè)和潛在客戶爆發(fā)式的增長。

這樣,在半導(dǎo)體制造、封測等方面的投資自然就會快速增長,從而為2017年全球半導(dǎo)體設(shè)備支出同比大幅提升貢獻(xiàn)了不少份額。

面對這種在相對短的時間內(nèi),資金大量涌入、諸多大項目快速上馬的情形,有人稱之為半導(dǎo)體界的大躍進(jìn)。不管是不是大躍進(jìn),客觀情況要求我們必須大力發(fā)展半導(dǎo)體產(chǎn)業(yè)。然而,在謀求跨越式發(fā)展的同時,產(chǎn)業(yè)安全問題似乎不應(yīng)該被忽視:由于中國大陸對半導(dǎo)體設(shè)備的需求量巨大,而且這種需求還在不斷加強(qiáng),而與之相對應(yīng)的,如前文所述,未來幾年,我國本土廠商的設(shè)備在全球市場份額當(dāng)中所占比例最多不過5%,而且還是以中低端設(shè)備為主。這種情況持續(xù)下去的話,設(shè)想一下幾年后的情形會是什么狀況呢?但愿中興事件不會在我國的半導(dǎo)體設(shè)備領(lǐng)域重演。

關(guān)鍵還是要自給

通過中興事件,業(yè)界有一個比較普遍的看法,就是本土的系統(tǒng)、設(shè)備、終端、制造和封測廠商在采購的時候,會習(xí)慣性地“迷信”跨國大廠,而對本土企業(yè)有“歧視”,要求過于苛刻,不肯給機(jī)會。對于這樣的局面,我國的不少半導(dǎo)體設(shè)備企業(yè)也有此類的抱怨。

形成這種局面的原因肯定不是單一的,不能把責(zé)任都推到采購方身上,畢竟,本土廠商設(shè)備的整體性能和表現(xiàn)與美日歐大廠相比,差距還是比較明顯的。在提升核心競爭力方面,我們的相關(guān)企事業(yè)單位和科研機(jī)構(gòu),必須進(jìn)一步團(tuán)結(jié)協(xié)作,踏踏實實地做好技術(shù)攻關(guān),把我國的半導(dǎo)體設(shè)備水平真正搞上去。自給自足才能豐衣足食,最起碼是要能在關(guān)鍵設(shè)備方面實現(xiàn)基本的自主可控,才能最大化地降低產(chǎn)業(yè)風(fēng)險。

另外,我們的產(chǎn)業(yè)輿論也有問題,“走極端”的情況總是會占據(jù)制高點。在對待非本土的跨國半導(dǎo)體企業(yè)及其技術(shù)和產(chǎn)品方面,“盲目排外”和“崇洋媚外”這兩種極端時常出現(xiàn),使得網(wǎng)上爭辯顯得很火熱,非常吸引眼球,但是對企業(yè)、產(chǎn)業(yè)發(fā)展毫無幫助,還可能使問題更加復(fù)雜化。

差距在哪里

說了這么多,我國大陸半導(dǎo)體設(shè)備產(chǎn)業(yè)與美日歐大廠之間的差距具體體現(xiàn)在哪里呢?

半導(dǎo)體設(shè)備核心裝備集中于日本、歐洲、美國、韓國四個地區(qū)。Gartner的數(shù)據(jù)顯示,列入統(tǒng)計的、規(guī)模以上全球晶圓制造設(shè)備商共計58家,其中,日本企業(yè)最多,達(dá)到21 家,占36%。其次是歐洲的13家、北美10家、韓國7家,中國大陸4家(上海盛美、上海中微、 Mattson(亦莊國投收購)和北方華創(chuàng),僅占不到 7%)。

以長年排在半導(dǎo)體設(shè)備行業(yè)第1位的應(yīng)用材料(AMAT)公司為例,其在晶圓處理設(shè)備領(lǐng)域優(yōu)勢明顯,產(chǎn)品橫跨CVD、PVD、刻蝕、CMP、RTP等除光刻機(jī)外的幾乎所有半導(dǎo)體設(shè)備,該公司的PVD設(shè)備占據(jù)全球近 85%的市場份額,CVD占30%。

半導(dǎo)體設(shè)備行業(yè)技術(shù)壁壘非常高,隨著制程越來越先進(jìn),對設(shè)備的性能和穩(wěn)定性提出了越來越高的要求,需要投入大量的研發(fā)資金。

應(yīng)用材料公司一直保持研發(fā)方面的高投入,其30%的員工為專業(yè)研發(fā)人員,擁有近12000 項專利,平均每天申請4個以上的新專利。正是這種持續(xù)的高研發(fā)投入,促成了應(yīng)用材料的內(nèi)部創(chuàng)新,構(gòu)成了較高的技術(shù)壁壘,使其自1992年以來一直保持著世界最大半導(dǎo)體設(shè)備公司的地位。

中國方面,雖然半導(dǎo)體設(shè)備具備了一定的產(chǎn)業(yè)基礎(chǔ),但是技術(shù)實力與國外相比仍存在較大的差距。即使在發(fā)展水平相對較高的 IC 封裝測試領(lǐng)域,我國與先進(jìn)國際水平相比仍然存在較大差距。尤其是單晶爐、氧化爐、 CVD 設(shè)備、磁控濺射鍍膜設(shè)備、 CMP 設(shè)備、光刻機(jī)、涂布/顯影設(shè)備、 ICP 等離子體刻蝕系統(tǒng)、探針臺等設(shè)備市場幾乎被國外企業(yè)所占據(jù)。另外,我國本土半導(dǎo)體設(shè)備企業(yè)數(shù)量不算少,但總體不強(qiáng),

目前,國產(chǎn)半導(dǎo)體設(shè)備處于局部有所突破,但整體較為落后的狀態(tài)。尤其與應(yīng)用材料、 ASML等相比,國產(chǎn)半導(dǎo)體設(shè)備公司的實力仍然偏弱,絕大部分企業(yè)無法達(dá)到國際上已經(jīng)實現(xiàn)量產(chǎn)的10nm工藝,部分企業(yè)突破到28nm或14nm工藝,但在使用的穩(wěn)定性上與國際巨頭差距較大,較難大批量進(jìn)入量產(chǎn)線,也較難進(jìn)入國際代工巨頭的生產(chǎn)線。

從研發(fā)支出來看,該行業(yè)比例基本處于15%左右,遠(yuǎn)遠(yuǎn)高出其他裝備類制造企業(yè)。從絕對值來看,應(yīng)用材料每年的研發(fā)支出超過15億美元。相對而言,國內(nèi)半導(dǎo)體龍頭北方華創(chuàng)的年研發(fā)支出僅8432萬美元,差距明顯。

當(dāng)然,在落后的局面下,我國的半導(dǎo)體設(shè)備也在奮起直追,而且取得了一定的成績。

例如,最核心的光刻機(jī)在上海微電子裝備公司有所突破,已經(jīng)研制成功90nm設(shè)備;在刻蝕機(jī)方面,北方華創(chuàng)以硅刻蝕機(jī)見長,在沉積設(shè)備方面,北方華創(chuàng)的PVD和LPCVD,以及沈陽拓荊的PECVD,已通過主流晶圓代工廠驗證,實現(xiàn)了小批量的設(shè)備交付;天津華海清科和上海盛美的CMP設(shè)備也已經(jīng)達(dá)到國際先進(jìn)水平。

綜上,差距是客觀的,努力是主觀的。我們?nèi)w產(chǎn)業(yè)人必須共同奮斗,各自做好自己地事情。畢竟,只有產(chǎn)業(yè)好了,我們這些人才能有好的飯碗和錢途。

-

半導(dǎo)體

+關(guān)注

關(guān)注

335文章

28549瀏覽量

232016 -

IC

+關(guān)注

關(guān)注

36文章

6091瀏覽量

178265 -

SEMI

+關(guān)注

關(guān)注

0文章

107瀏覽量

17346

發(fā)布評論請先 登錄

2025年半導(dǎo)體制造設(shè)備市場:前景璀璨還是風(fēng)云變幻?

麥科信獲評CIAS2025金翎獎【半導(dǎo)體制造與封測領(lǐng)域優(yōu)質(zhì)供應(yīng)商】

最全最詳盡的半導(dǎo)體制造技術(shù)資料,涵蓋晶圓工藝到后端封測

國產(chǎn)碳化硅MOSFET行業(yè)亂象給中國功率半導(dǎo)體行業(yè)敲響警鐘

臺灣精銳APEX減速機(jī)在半導(dǎo)體制造設(shè)備中的應(yīng)用案例

日本半導(dǎo)體制造設(shè)備銷售額預(yù)期上調(diào),創(chuàng)歷史新高!

國產(chǎn)半導(dǎo)體設(shè)備廠商,刷新成績單

無塵車間半導(dǎo)體制造設(shè)備的振動標(biāo)準(zhǔn)

ESD靜電對半導(dǎo)體制造的影響

中國半導(dǎo)體的鏡鑒之路

中國大陸芯片制造設(shè)備支出躍居全球前列,國產(chǎn)設(shè)備廠商業(yè)績亮眼

半導(dǎo)體制造設(shè)備革新:機(jī)床需求全面剖析

半導(dǎo)體制造設(shè)備對機(jī)床的苛刻要求與未來展望

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論