") 一家營收6億、出貨量超2.5億顆的汽車模擬芯片公司被收購

一家營收6億、出貨量超2.5億顆的汽車模擬芯片公司被收購

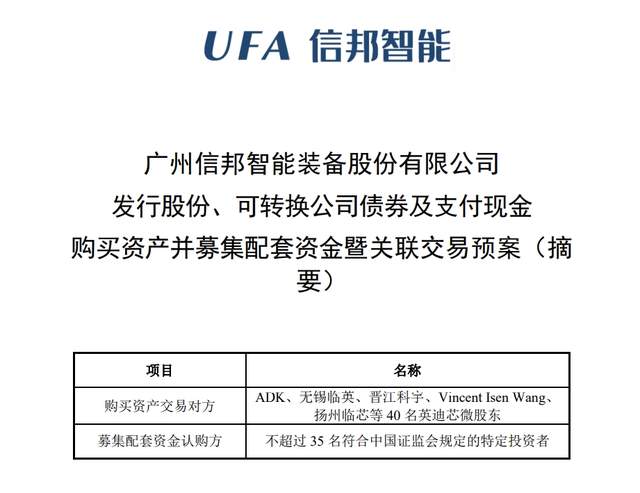

昨日,廣州信邦智能裝備股份有限公司發(fā)布公告,擬通過股份、可轉(zhuǎn)債與現(xiàn)金結(jié)合的方式,控股無錫英迪芯微電子科技股份有限公司。交易完成后,英迪芯微將成為信邦智能的控股子公司,繼續(xù)由原團(tuán)隊(duì)獨(dú)立運(yùn)營。

圖源:信邦智能公告

根據(jù)公告披露,英迪芯微是一家成立于2017年的車規(guī)級芯片企業(yè),聚焦車燈、電機(jī)、觸控與傳感的數(shù)模混合芯片設(shè)計(jì),2024年英迪芯微營收已達(dá)6億元,累計(jì)出貨量超過2.5億顆,產(chǎn)品覆蓋比亞迪、理想、大眾、小米等主流整車廠。

信邦智能則是一家主營工業(yè)自動化裝備系統(tǒng)的上市公司,主要服務(wù)汽車制造環(huán)節(jié),提供車身焊裝、裝配、動力總成等環(huán)節(jié)的智能產(chǎn)線解決方案。2024年其營收超過6億元,但利潤水平承壓,正在尋求新的業(yè)務(wù)增長結(jié)構(gòu)。

圖源:AI生成

兩家公司主營業(yè)務(wù)并無直接交集,更關(guān)鍵的是,英迪芯微營收體量與收購方相當(dāng)。

在國產(chǎn)汽車芯片加速放量的背景下,英迪芯微這樣一家完成量產(chǎn)驗(yàn)證、客戶放量的芯片公司,為何會選擇被收購?

01 英迪芯微:車規(guī)模擬芯片營收排名第二

英迪芯微成立于2017年,是一家專注于車規(guī)級模擬與數(shù)字混合信號芯片設(shè)計(jì)的公司。2019年英迪芯微推出首款車規(guī)芯片并量產(chǎn),迅速進(jìn)入整車廠前裝供應(yīng)鏈。

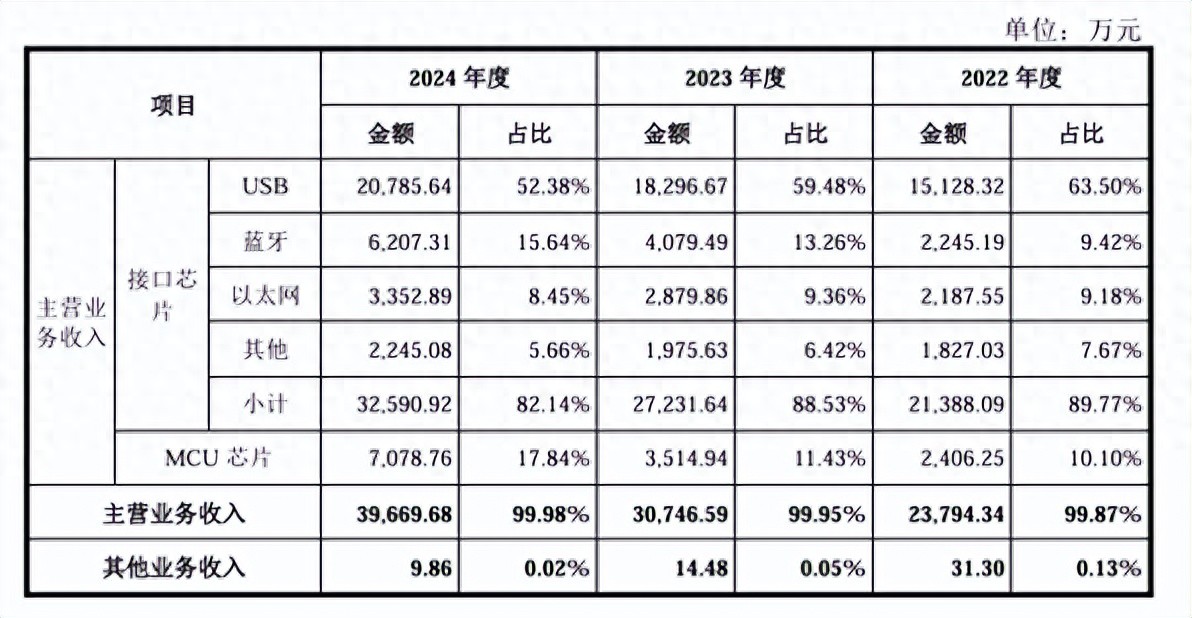

截至2024年,英迪芯微累計(jì)向汽車領(lǐng)域出貨超2.5億顆芯片,2024年?duì)I業(yè)收入近6億元,其中車規(guī)芯片收入占比約90%。這一出貨量證明了英迪芯微規(guī)模化量產(chǎn)能力和產(chǎn)品實(shí)力。

根據(jù)公開資料測算,2024年A股模擬芯片廠商中,納芯微在車規(guī)業(yè)務(wù)營收約7.2億元(含并表);圣邦股份約3億元,矽力杰車規(guī)營收約5億元,而英迪芯微2024年車規(guī)芯片收入達(dá)5.4億元,占總營收九成,在車規(guī)模擬芯片及數(shù)模混合芯片細(xì)分賽道中英迪芯微已處于行業(yè)領(lǐng)先。

圖源:英迪芯微官網(wǎng)

英迪芯微擁有全面的車規(guī)級數(shù)字IP(控制、算法、協(xié)議等功能)和模擬IP(通信、驅(qū)動、信號鏈、電源等功能),并率先實(shí)現(xiàn)將數(shù)模IP單芯片集成,創(chuàng)造了國產(chǎn)BCD+eFlash特色工藝平臺的規(guī)模化量產(chǎn)先例。

相比傳統(tǒng)的純模擬芯片,英迪芯微的數(shù)模混合方案對設(shè)計(jì)及制造工藝要求更高,也形成了較高的技術(shù)壁壘。據(jù)透露,英迪芯微部分產(chǎn)品毛利率長期維持在40%以上,盈利能力較強(qiáng)。

據(jù)公告,英迪芯微產(chǎn)品批量應(yīng)用于比亞迪、上汽、一汽、長安、廣汽、吉利、蔚來、理想、小鵬、零跑等國內(nèi)主流品牌車型;部分車規(guī)芯片還出口至大眾、現(xiàn)代-起亞、福特、通用等海外汽車品牌。

在國產(chǎn)汽車芯片需求快速增長,加速放量的市場背景下,英迪芯微已完成從技術(shù)研發(fā)、產(chǎn)品驗(yàn)證到客戶放量的完整路徑,具備進(jìn)一步放大業(yè)務(wù)的基礎(chǔ)。這類公司本具備獨(dú)立發(fā)展的條件,在資本市場具備被直接認(rèn)可的要素構(gòu)成。

而英迪芯微此次選擇被收購,顯然提供了一個(gè)與主流路徑不同的解法。

02 信邦智能為什么要出手?

信邦智能是一家成立于2005年的工業(yè)自動化裝備企業(yè),長期服務(wù)于汽車整車制造環(huán)節(jié),主營業(yè)務(wù)為車身焊裝、總裝、動力總成等系統(tǒng)的產(chǎn)線設(shè)計(jì)、集成與交付。

其為整車廠提供柔性產(chǎn)線、機(jī)器人系統(tǒng)、非標(biāo)裝備、協(xié)作裝配工作站等工程,客戶覆蓋廣汽、上汽、豐田、本田等主流日系及合資品牌。

信邦智能于2022年在創(chuàng)業(yè)板上市,進(jìn)入資本市場后持續(xù)推進(jìn)橫向業(yè)務(wù)拓展。2024年,其實(shí)現(xiàn)營收6.66億元,同比增長33.59%,但歸母凈利潤僅為495.07萬元,同比下降88.33%。

導(dǎo)致利潤大幅下滑的核心原因是2023年對景勝科技的收購未達(dá)預(yù)期。信邦智能彼時(shí)以1.7億元取得景勝科技51%股權(quán),試圖通過并購引入非標(biāo)設(shè)備控制系統(tǒng)能力,實(shí)現(xiàn)工程鏈條補(bǔ)強(qiáng)。

但該子公司在交付周期、規(guī)模化復(fù)制、技術(shù)標(biāo)準(zhǔn)協(xié)同方面均未達(dá)到預(yù)期,2024年信邦智能對其計(jì)提商譽(yù)減值624.78萬元,成為凈利潤大幅下滑的重要原因。

這起并購的后續(xù)效應(yīng)使信邦智能意識到:僅依賴產(chǎn)業(yè)鏈縱向延伸,在工程結(jié)構(gòu)未穩(wěn)定、客戶節(jié)奏受限的項(xiàng)目業(yè)務(wù)上堆疊資源,并不足以構(gòu)建持續(xù)的盈利能力與資本市場估值模型。

圖源:信邦智能官網(wǎng)

此次對英迪芯微的收購,在模式上明顯不同于此前的“補(bǔ)鏈?zhǔn)绞召彙薄?/p>

收購的核心動因在于:英迪芯微具備持續(xù)放量能力、高毛利結(jié)構(gòu)與被資本市場認(rèn)可的可估值性,信邦智能希望借此在原有項(xiàng)目型業(yè)務(wù)結(jié)構(gòu)之外,注入一塊具有放大可能的資產(chǎn)單元。

通過控股英迪芯微,信邦智能構(gòu)建了一個(gè)穩(wěn)定增長、可向資本市場講述“平臺化結(jié)構(gòu)”的資產(chǎn)錨點(diǎn),用以平衡原有業(yè)務(wù)結(jié)構(gòu)中的波動風(fēng)險(xiǎn)。

此外,中國證監(jiān)會近期明確提出,支持上市公司并購上下游優(yōu)質(zhì)資產(chǎn),推動制造企業(yè)向高科技方向轉(zhuǎn)型。

信邦智能在公告中亦將此次交易稱為“典型的產(chǎn)業(yè)協(xié)同并購”,強(qiáng)調(diào)其對“新質(zhì)生產(chǎn)力結(jié)構(gòu)能力”的建設(shè)作用。政策層面也為該并購模式提供了可行性基礎(chǔ)。

03 產(chǎn)業(yè)交集:借客戶網(wǎng)絡(luò)打通上游車廠

從業(yè)務(wù)結(jié)構(gòu)上看,信邦智能與英迪芯微并不構(gòu)成常規(guī)的產(chǎn)業(yè)鏈上下游關(guān)系。

前者主營工業(yè)裝備系統(tǒng)集成,服務(wù)對象為整車廠制造部門,核心交付內(nèi)容為焊裝、裝配、動力總成等自動化產(chǎn)線。英迪芯微專注車規(guī)級芯片設(shè)計(jì),其產(chǎn)品最終集成于前裝控制器,由Tier1或整車廠電氣架構(gòu)部門導(dǎo)入。

但在客戶維度,兩家公司之間存在部分可轉(zhuǎn)化的協(xié)同資源。

英迪芯微當(dāng)前主要集中在自主品牌與新勢力車企,其產(chǎn)品已大規(guī)模進(jìn)入比亞迪、理想、小鵬、小米、蔚來、廣汽、長安等體系,在車燈、電機(jī)、觸控等控制類模塊形成平臺化供貨。

但在日系合資品牌、傳統(tǒng)海外OEM中,英迪芯微覆蓋度相對有限,項(xiàng)目驗(yàn)證周期長、導(dǎo)入門檻高、準(zhǔn)入認(rèn)證嚴(yán)苛。

圖源:信邦智能官網(wǎng)

信邦智能在日系車廠體系內(nèi)擁有長期項(xiàng)目積累與制造端客戶關(guān)系,服務(wù)對象包括廣汽豐田、廣汽本田、東風(fēng)日產(chǎn)、廣州本田等,在制造環(huán)節(jié)具備穩(wěn)定交付記錄與一定信任基礎(chǔ)。

這類客戶雖非芯片直接采購方,但其系統(tǒng)性工程管理流程往往影響供應(yīng)鏈上下游認(rèn)可節(jié)奏。借助信邦智能已有的產(chǎn)業(yè)關(guān)系鏈條,英迪芯微在項(xiàng)目驗(yàn)證、體系審核、信任背書方面有望獲得節(jié)奏提速。

此次收購?fù)瓿珊螅⒌闲疚⒃诠緦用娅@得信邦智能平臺支持,可借其客戶通路,在合資車廠等封閉型客戶體系中實(shí)現(xiàn)渠道低成本穿透。

04 IPO收緊后,被收購成為芯片公司的現(xiàn)實(shí)選擇

從芯片公司的常規(guī)路徑來看,在完成量產(chǎn)驗(yàn)證、穩(wěn)定出貨并獲得頭部客戶平臺化認(rèn)可之后,繼續(xù)推進(jìn)獨(dú)立上市是一個(gè)自然選項(xiàng)。尤其在國產(chǎn)汽車芯片加速替代的行業(yè)趨勢下,數(shù)模混合芯片作為國產(chǎn)突破的重要段位,更是具備持續(xù)的市場關(guān)注度。

但英迪芯微最終選擇通過被控股的方式進(jìn)入一家上市公司體系,其更多的考慮可能是資源結(jié)構(gòu)與節(jié)奏效率的權(quán)衡。

在我們此前對2023/2024年A股半導(dǎo)體企業(yè)IPO與并購交易的盤點(diǎn)中觀察到:成功完成IPO的半導(dǎo)體企業(yè)數(shù)量在逐年減少,而并購與收購的交易數(shù)量持續(xù)上升。

這個(gè)趨勢或許也在一定程度上說明,在當(dāng)前審核標(biāo)準(zhǔn)趨嚴(yán)、市場窗口不確定的背景下,IPO的困難程度正在上升,排隊(duì)上市的路徑愈發(fā)曲折。被收購/并購正在成為越來越多芯片公司現(xiàn)實(shí)可行的發(fā)展路徑。

在在審核趨嚴(yán)、窗口不穩(wěn)的背景下,對一家處于放量初期、資源拓展與成本平衡并重的芯片企業(yè)而言,這是一種更具確定性的階段性選擇。

但這是否意味著未來更多芯片公司會在完成產(chǎn)品閉環(huán)后,以“結(jié)構(gòu)協(xié)同”的方式進(jìn)入上市公司體系,借助平臺推動資源放大?目前尚無定論。

在更復(fù)雜的周期波動面前,這類結(jié)構(gòu)協(xié)同可能不只是權(quán)宜之計(jì),也正在成為國產(chǎn)芯片行業(yè)的一種常態(tài)選擇。

本文為嗶哥嗶特資訊原創(chuàng)文章,未經(jīng)允許和授權(quán),不得轉(zhuǎn)載,

審核編輯 黃宇

-

模擬芯片

+關(guān)注

關(guān)注

8文章

656瀏覽量

51676 -

汽車

+關(guān)注

關(guān)注

15文章

3873瀏覽量

39605

發(fā)布評論請先 登錄

花20億收購一家上市公司,“稚暉君”速通科創(chuàng)板

傳又一家MCU企業(yè)被收購

24億元,6家傳感器公司被A股龍頭買走!

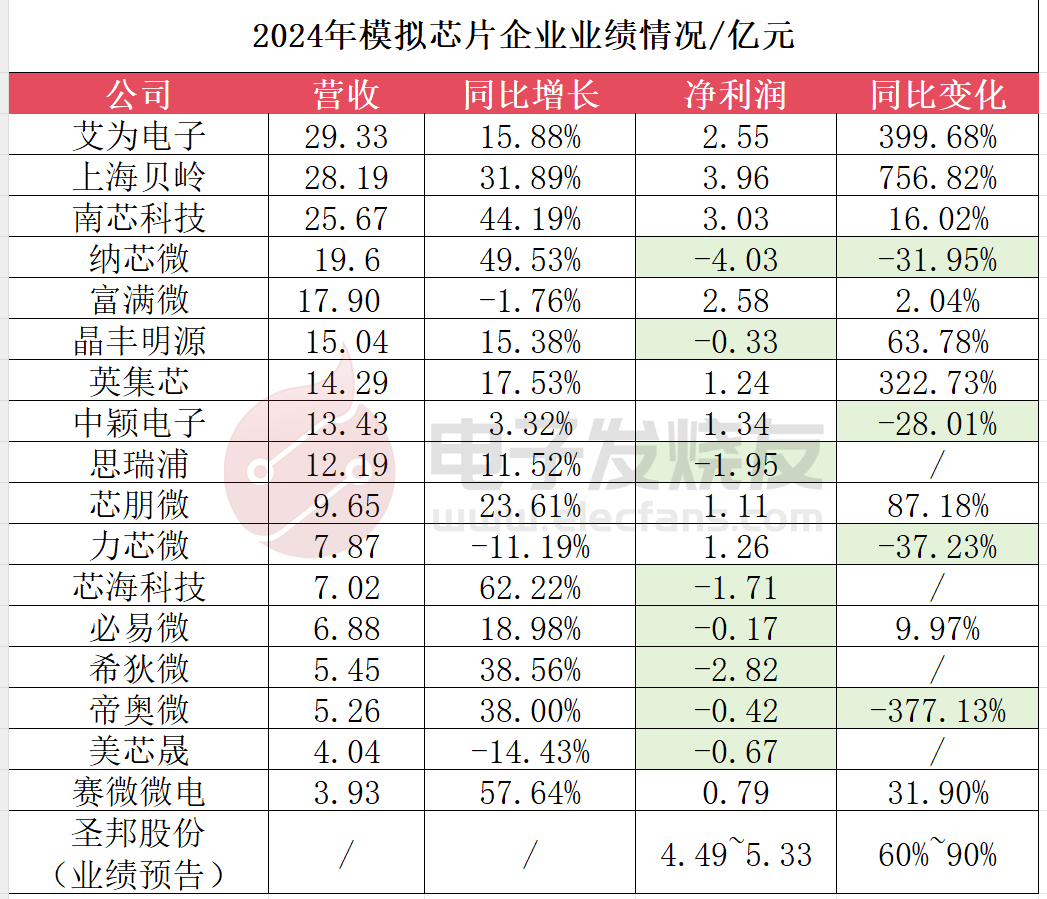

18家模擬企業(yè)2024年狂飆!最高凈利暴增400%、出貨超60億顆

國芯科技車規(guī)級信息安全芯片累計(jì)出貨量突破300萬顆

走進(jìn)企業(yè):出貨量突破50億顆!航順芯片是怎么做到的?

出貨量突破50億顆!航順芯片怎么做到的?

泰芯半導(dǎo)體年出貨超1億顆

突破1億顆!國產(chǎn)存儲芯片大廠江波龍自研SLC NAND Flash出貨量創(chuàng)新高

國產(chǎn)廠商思特威CMOS圖像傳感器芯片單月出貨超1億顆 第三季度凈利潤同比增長14181.63%

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論