") 中國3D引導(dǎo)類相機(jī)市場與競爭分析

中國3D引導(dǎo)類相機(jī)市場與競爭分析

一、3D工業(yè)視覺發(fā)展概述

3D技術(shù)區(qū)別于2D技術(shù)的一個(gè)顯著特征是,除了顯示對象的X和Y值外,還可以提供記錄場景或?qū)ο蟮纳疃戎怠_@為解決復(fù)雜任務(wù)提供了全新的可能,特別是在機(jī)器人、工廠自動化和醫(yī)療領(lǐng)域。

在分析對象的體積、形狀或3D位置時(shí),尤其需要使用3D圖像處理。在檢查對象和圖像的缺陷時(shí),如果2D方面沒有足夠?qū)Ρ榷龋诟叨确矫姹憩F(xiàn)出明顯差異,則可以使用深度信息處理這些任務(wù)。

3D工業(yè)相機(jī)主要應(yīng)用于工業(yè)場景中涉及深度信息獲取的場景,如:缺陷檢測、零部件測量以及機(jī)器人定位引導(dǎo)等,與2D相機(jī)在應(yīng)用方面屬于互補(bǔ)的關(guān)系。在產(chǎn)業(yè)智能化改造進(jìn)程中,深度信息的獲取對于自動化設(shè)備而言帶來了廣闊的想象空間,能夠滿足柔性化程度較高應(yīng)用需求,同時(shí)也對3D視覺企業(yè)帶來技術(shù)方面的挑戰(zhàn),如何在細(xì)分場景應(yīng)用中將方案批量落地成為現(xiàn)階段3D視覺企業(yè)發(fā)展的關(guān)鍵。

相比于2D視覺,3D視覺行業(yè)尚處于發(fā)展初期階段,雖然入局者眾多,但真正實(shí)現(xiàn)批量化應(yīng)用的企業(yè)仍屬少數(shù)。同時(shí),由于工業(yè)場景復(fù)雜化程度較高,且產(chǎn)品落地也對3D視覺廠商在相關(guān)工藝場景的認(rèn)知水平提出較高要求,導(dǎo)致目前國內(nèi)大部分企業(yè)的硬件產(chǎn)品通常需要與解決方案進(jìn)行配套,從而實(shí)現(xiàn)產(chǎn)品的落地以及工藝場景認(rèn)知度的積累。

從下游應(yīng)用看,3D視覺主要應(yīng)用于汽車及汽車零部件、3C、新能源、半導(dǎo)體、機(jī)械加工以及物流等行業(yè)中。2021年,受鋰電池企業(yè)產(chǎn)能擴(kuò)張以及電商物流市場高速發(fā)展的影響,3D視覺行業(yè)市場規(guī)模增速一度達(dá)到100%以上。2023-2024年,全球經(jīng)濟(jì)延續(xù)疲軟態(tài)勢,下游制造業(yè)周期性輪動呈常態(tài)化,2024年,國內(nèi)3C電子行業(yè)開啟復(fù)蘇態(tài)勢,鋰電池與光伏行業(yè)進(jìn)入調(diào)整期,需求收緊明顯,汽車及零部件行業(yè)延續(xù)增長態(tài)勢,其他一般性行業(yè)如物流倉儲、食品、醫(yī)藥等行業(yè)需求均呈不同程度的分化態(tài)勢。

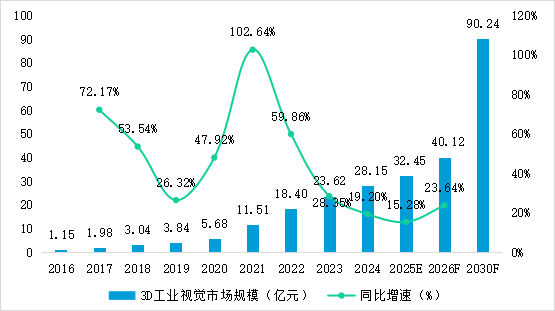

從市場規(guī)模來看,GGII數(shù)據(jù)顯示,2024年中國3D工業(yè)視覺市場規(guī)模28.15億元,同比增長19.20%。從整體來看,雖然市場增速略有下滑,但3D視覺確定性趨勢已愈加增強(qiáng),GGII預(yù)計(jì),2025年3D工業(yè)視覺市場仍將延續(xù)增長態(tài)勢,2030年市場規(guī)模有望超過90億元,2025-2030年年均復(fù)合增長率約22%。

2016-2030年中國3D工業(yè)視覺市場規(guī)模及預(yù)測(單位:億元,%)

數(shù)據(jù)來源:高工機(jī)器人產(chǎn)業(yè)研究所(GGII)

二、3D工業(yè)相機(jī)競爭分析

我國3D工業(yè)相機(jī)市場經(jīng)過多年發(fā)展,已從早期的市場教育階段過渡到產(chǎn)業(yè)化應(yīng)用初期階段,因?yàn)?D視覺的技術(shù)路線較為多樣,不同的技術(shù)路線適配不同的應(yīng)用場景,同時(shí)不同技術(shù)路上的競爭格局亦呈現(xiàn)較大的差異。從成像原理來看,目前主流3D視覺技術(shù)主要包括:雙目立體視覺、激光三角測量法、結(jié)構(gòu)光、飛行時(shí)間法(ToF)、光譜共焦成像法等,不同成像原理對應(yīng)的應(yīng)用場景有一定差異,如:激光三角測量法、光譜共焦成像法主要應(yīng)用于檢測、測量;雙目立體視覺主要應(yīng)用于自主導(dǎo)航、物體識別與定位;飛行時(shí)間法(ToF)主要應(yīng)用于識別、定位、測量;結(jié)構(gòu)光主要應(yīng)用于引導(dǎo)、檢測等。

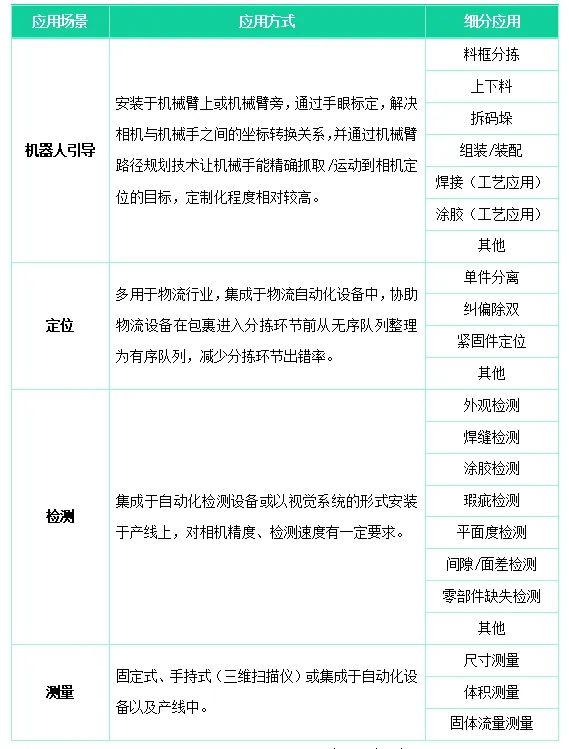

從應(yīng)用場景看,3D視覺主要應(yīng)用于檢測、測量、定位、引導(dǎo)等場景,并在此基礎(chǔ)上延伸出各類應(yīng)用。從本土企業(yè)來看,由于下游行業(yè)應(yīng)用相對分散,單一細(xì)分場景的落地對于工藝?yán)斫庖约把邪l(fā)投入要求較高,使得3D視覺行業(yè)內(nèi)企業(yè)技術(shù)專精度相對較高。

3D工業(yè)視覺主要應(yīng)用場景

數(shù)據(jù)來源:高工機(jī)器人產(chǎn)業(yè)研究所(GGII)

從內(nèi)外資品牌競爭來看,過去很長的一段時(shí)間里,內(nèi)外資品牌應(yīng)用領(lǐng)域有明顯劃分:外資品牌主要應(yīng)用于汽車、3C、鋰電池、半導(dǎo)體晶圓檢測、面板檢測等中高端領(lǐng)域,產(chǎn)品價(jià)格相對本土產(chǎn)品更高,而國產(chǎn)品牌則更多專注于物流、工程機(jī)械、金屬加工、3C電子等中低端領(lǐng)域。但經(jīng)過數(shù)年的發(fā)展,內(nèi)外資的這種“涇渭分明”正在被打破。一方面,3D視覺內(nèi)外資品牌起步差距較小,技術(shù)方面的差距正在快速縮小,外資廠商的“技術(shù)+品牌”附加值策略正面臨失效的風(fēng)險(xiǎn);另一方面,國產(chǎn)頭部廠商已逐漸完成“場景-產(chǎn)品-技術(shù)”能力閉環(huán)的打造,產(chǎn)品綜合競爭力進(jìn)一步凸顯;同時(shí),諸多中小廠商亦通過定制化開發(fā)與深度服務(wù)的能力快速占領(lǐng)新市場,在一定程度上構(gòu)成對外資廠商的擠壓。

三、3D引導(dǎo)類相機(jī)市場與競爭分析

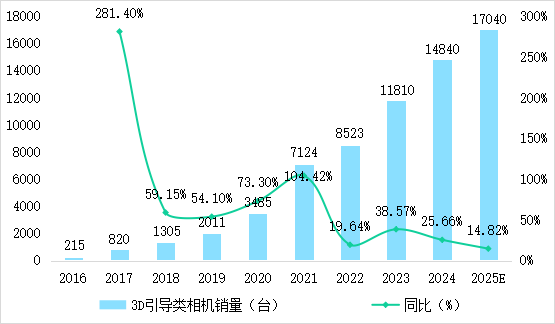

從銷量角度看,GGII調(diào)研數(shù)據(jù)顯示,2024年中國3D工業(yè)相機(jī)銷量約8.17萬臺,同比增長24.05%。其中,3D引導(dǎo)類相機(jī)銷量1.48萬臺,占比18.15%,預(yù)計(jì)2025年中國3D引導(dǎo)類相機(jī)銷量有望突破1.7萬臺。

2016-2025年中國3D引導(dǎo)類相機(jī)市場銷量及預(yù)測(單位:臺,%)

數(shù)據(jù)來源:高工機(jī)器人產(chǎn)業(yè)研究所(GGII)

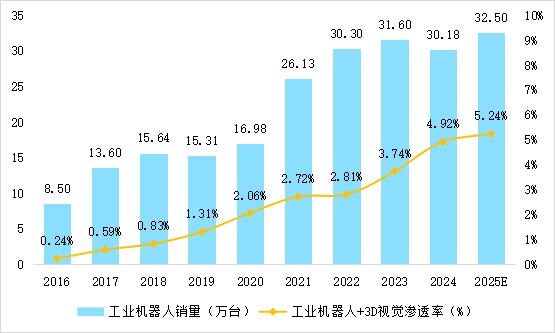

按照工業(yè)機(jī)器人+3D視覺的滲透率來看,2024年中國工業(yè)機(jī)器人中3D視覺引導(dǎo)滲透率僅為4.92%,預(yù)計(jì)2025年滲透率有望提升至5.24%,潛在滲透空間依然巨大,尤其隨著自動化—智能化升級的趨勢日趨凸顯,柔性化制造的需求將大幅增加,對于3D視覺的潛在需求空間依然十分廣闊。GGII經(jīng)過測算,3D視覺在工業(yè)機(jī)器人中的滲透率每提升1個(gè)百分點(diǎn),至少將帶來3000臺3D相機(jī)的增量需求,假定未來工業(yè)機(jī)器人+3D視覺的滲透率達(dá)到20%,期間釋放出來的3D相機(jī)需求預(yù)計(jì)超過70萬臺。

2016-2025年中國工業(yè)機(jī)器人+3D視覺滲透率變化趨勢(單位:%)

數(shù)據(jù)來源:高工機(jī)器人產(chǎn)業(yè)研究所(GGII)

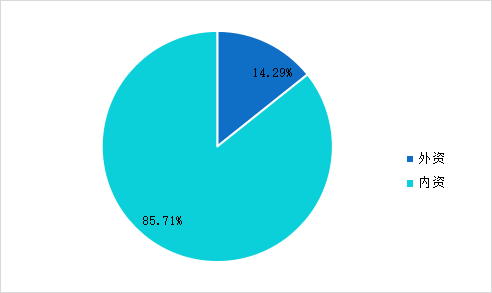

從內(nèi)外資競爭格局來看,GGII調(diào)研數(shù)據(jù)顯示,2024年中國機(jī)器人3D引導(dǎo)類相機(jī)國產(chǎn)品牌份額超過85%,較上一年提升約5個(gè)百分點(diǎn),國產(chǎn)廠商的主導(dǎo)效應(yīng)進(jìn)一步凸顯。

2024年3D引導(dǎo)類相機(jī)內(nèi)外資份額(按銷量)

數(shù)據(jù)來源:高工機(jī)器人產(chǎn)業(yè)研究所(GGII)

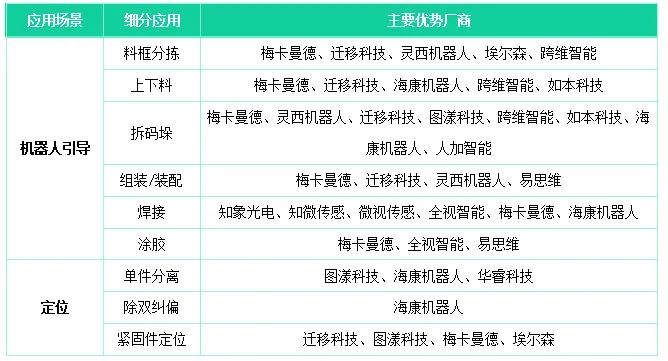

從代表廠商來看,國產(chǎn)3D引導(dǎo)類相機(jī)廠商主要包括梅卡曼德、海康機(jī)器人、圖漾科技、跨維智能、埃爾森、如本科技、靈西機(jī)器人、遷移科技、知象光電、華睿科技等,各家企業(yè)都有自身專注的領(lǐng)域和優(yōu)勢,在部分細(xì)分應(yīng)用場景中逐漸形成了一定的競爭壁壘。

2024年中國3D引導(dǎo)類相機(jī)細(xì)分場景競爭分布

數(shù)據(jù)來源:高工機(jī)器人產(chǎn)業(yè)研究所(GGII)

GGII根據(jù)對2024年度中國市場3D相機(jī)企業(yè)總出貨量統(tǒng)計(jì)及其在各細(xì)分領(lǐng)域、場景出貨量的梳理與調(diào)研,結(jié)合公開數(shù)據(jù)與行業(yè)專家訪談,發(fā)布《2024年度中國視覺3D引導(dǎo)類相機(jī)出貨量排行榜》榜單。

2024年度中國視覺3D引導(dǎo)類相機(jī)出貨量排行榜

梅卡曼德基于研發(fā)方面的持續(xù)投入,軟硬件技術(shù)獲得持續(xù)突破,尤其在算法層面已完成深厚積累,并形成獨(dú)特核心競爭力,是目前落地案例數(shù)量、應(yīng)用領(lǐng)域廣度等方面均處于領(lǐng)先地位的企業(yè)之一。根據(jù)GGII的調(diào)研,梅卡曼德已連續(xù)多年蟬聯(lián)中國市場機(jī)器視覺3D引導(dǎo)類相機(jī)出貨量TOP1。同時(shí),其全球化布局已初顯成效,在日本、韓國等亞太市場的市占率均位列第一。

海康機(jī)器人持續(xù)鞏固自身在2D視覺的領(lǐng)導(dǎo)者地位,同時(shí)在3D視覺領(lǐng)域開始全面發(fā)力,通過硬件創(chuàng)新(高精度3D相機(jī))、算法突破(工業(yè)視覺大模型)及生態(tài)協(xié)同(視控一體),在3D視覺領(lǐng)域逐步構(gòu)建技術(shù)-應(yīng)用-市場的全鏈路優(yōu)勢。

圖漾科技憑借多技術(shù)路線硬件矩陣、高抗干擾能力及低代碼軟件生態(tài),在物流、汽車、工程機(jī)械、消費(fèi)電子、食品飲料、新能源、家電等場景已實(shí)現(xiàn)規(guī)模化落地。

四、結(jié)語

3D視覺,正從喧囂逐漸回歸理性,下游投資放緩、競爭加劇、融資遇冷、應(yīng)用方案難復(fù)制等,曾被寄予厚望明星賽道里,黯然退場的廠商亦曾經(jīng)意氣風(fēng)發(fā)。當(dāng)行業(yè)發(fā)展從爆發(fā)式增長進(jìn)入競爭深水區(qū),頭部集中效應(yīng)進(jìn)一步顯現(xiàn),對于3D視覺廠商而言,還能留在牌桌上算得上是階段性勝利,一方面是市場需求的結(jié)構(gòu)性分化,不同細(xì)分場景的增長表現(xiàn)差異明顯,整體增速有所放緩;另一方面是巨頭企業(yè)的推土機(jī)式擴(kuò)張,3D視覺開始從單要素競爭轉(zhuǎn)向多要素競爭階段,單一的軟硬件能力或許都不足以支撐企業(yè)活下去。

頭部玩家開始圍繞產(chǎn)品性能、適用性和通用性等方面做更多的功課,進(jìn)一步凸顯“產(chǎn)品”的綜合競爭力;諸多中小玩家則更多通過場景定制化和深入行業(yè)工藝來求生存與謀發(fā)展。

客戶需求的非標(biāo)性和精細(xì)化,帶來的是項(xiàng)目的部署交付周期長、成本高,并且難以再復(fù)制。而這,恰恰是過去眾多3D視覺廠商沒有跨過的第一道“檻”,隨著競爭的不斷深入,真正的較量將聚焦在“交付效率”和“批量復(fù)制能力”上,這也將是3D視覺廠商的分岔路口。

-

機(jī)器人

+關(guān)注

關(guān)注

213文章

29615瀏覽量

212183 -

3D視覺

+關(guān)注

關(guān)注

4文章

448瀏覽量

28169 -

3D相機(jī)

+關(guān)注

關(guān)注

0文章

121瀏覽量

8472

原文標(biāo)題:GGII:2024年度中國視覺引導(dǎo)類3D相機(jī)出貨量排行榜

文章出處:【微信號:gaogongrobot,微信公眾號:高工機(jī)器人】歡迎添加關(guān)注!文章轉(zhuǎn)載請注明出處。

發(fā)布評論請先 登錄

遷移科技推出全新3D智能相機(jī)

Techwiz LCD 3D應(yīng)用:衍射效率分析

3D IC背后的驅(qū)動因素有哪些?

Techwiz LCD 3D應(yīng)用:基板未對準(zhǔn)分析

3D打印技術(shù),推動手板打樣從概念到成品的高效轉(zhuǎn)化

中興通訊攜手中國移動推出AI裸眼3D創(chuàng)新產(chǎn)品

技術(shù)指南丨深視智能3D相機(jī)上下對射測厚操作流程

深視智能3D輪廓線掃相機(jī)對射測量紐扣電池厚度#傳感器 #3D相機(jī) #視覺傳感器 #粗糙度輪廓測量

安寶特產(chǎn)品 安寶特3D Analyzer:智能的3D CAD高級分析工具

紫光展銳助力全球首款A(yù)I裸眼3D手機(jī)發(fā)布

3D視覺引導(dǎo)的多SKU紙箱拆解

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論