lens龍頭的迭代——技術變革帶來歷次彎道超車機遇

lens龍頭的迭代——技術變革帶來歷次彎道超車機遇

前言

Lens(鏡頭)行業過去主要由日、韓、臺三個地區廠商主導,與其他電子零組件一樣,Lens行業每一次變革都是下游新興應用出現帶來lens技術路線的變革,每一次也都有后發廠商“冒出”實現彎道超車,從相機時代的日廠尼康、佳能、索尼等到功能機時代的關東辰美,再到智能機時代的塑膠之王——大立光。

2017年iPhone X應用3D sensing,發射端部分對lens的耐熱性有較高的要求,傳統塑料鏡頭面臨一定障礙,lens行業或將面臨變革機遇。當前,大立光、AMS、AAC、Himax等針對3D sensing Tx端發熱量大的原因都準備了自己的方案,后續哪種方案能夠實現性能、成本的雙贏仍需繼續觀察。但毋庸置疑是,智能機時代新的光學機遇已經來臨,下一個彎道超車的機會已經出現。

另外,針對傳統攝像頭領域,Wafer Level加工技術的成熟有望提升玻璃鏡頭、hybrid鏡頭的加工效率、降低成本,后續hybrid鏡頭的滲透也有望加速。

總之,過去塑料鏡頭在手機上一統天下的格局正在迅速改變,lens行業變革已至,中國大陸廠商面臨機遇。

一

lens龍頭的迭代——技術變革帶來歷次彎道超車機遇

Lens行業過去主要由日、韓、臺三個地區廠商主導,進入3D sensing時代后,行業或將迎來變革的機遇。與其他電子零組件一樣,Lens行業每一次變革都是下游新興應用出現帶來lens技術路線的變革,每一次也都有后發廠商“冒出”實現彎道超車。

1)相機與功能機時代,以透光性好的玻璃鏡頭為主,大立光最初也只是給尼康等代工玻璃鏡頭,此時佳能、尼康、卡爾蔡司等主流的相機玻璃鏡頭廠是全球lens的主導者,Kantatsu則依靠諾基亞主供的地位成為塑料鏡頭的王者。此時的***lens廠商在全球不在第一梯隊,大立光與玉晶光尚難分伯仲,規模體量在一個層次之上。

2)iPhone 2007年的推出開啟了智能手機的黃金時代,像素升級、微小化、低成本、傳統相機的份額持續被智能手機擠壓,塑料鏡頭工藝持續改進成為智能手機的首選lens方案,這一時期以關東辰美為代表的日廠過于保守、客戶戰略失誤,導致基本錯失智能手機時代大機遇,而大立光、玉晶光憑借成為iPhone核心lens供應商,成功崛起,大立光也逐漸成為全球lens領域龍頭。

3)近兩年,lens升級逐漸變慢,主流旗艦機的像素都已經達到12M甚至16M以上,再通過像素升級給消費者帶來的邊際體驗改善意義已不明顯,切會大幅增加成本與模組厚度。而3D sensing在iPhone X上的應用給行業帶來了新的變革機遇,iPhone X發射端(Dot Projector)部分不強調成像(VCSEL發射的近紅外光,經過光束整形器Beam Shaper形成橫截面積較大的、均勻的準直光束,這是WLO的核心功能)、但會面臨發熱問題,傳統的純塑料鏡頭當前面臨一定的應用困難,蘋果應用WLO晶圓級的工藝制成wafer lens。接收端部分,接收端也多出紅外攝像頭模塊,但紅外攝像頭lens對通光量、畸變矯正等傳統成像攝像頭所要求的性能容忍度較高,iPhone X一代主要由大立光及玉晶光的plastic lens供應。據臺媒中時電子報報道,后續關東辰美也有望加入供應體系。

資料來源:蘋果官網,海通證券研究所整理

可見,3D sensing尤其是發射端部分對lens的耐熱性有較高的要求,傳統塑料鏡頭面臨一定障礙。一旦3D sensing開始大規模應用,lens行業或將面臨變革機遇。另外,3D sensing有望加速Wafer Level lens技術和工藝的成熟,后續hybrid lens的加工成本有望降低,也給傳統塑膠鏡頭帶來潛在的挑戰。

我們將通過主要廠商當前對于3D sensing發射端光路lens的布局,展望未來光學變革中幾種潛在的主流工藝路線。

二

3D sensing Tx端對鏡頭提出新要求,主要龍頭押注方向有別

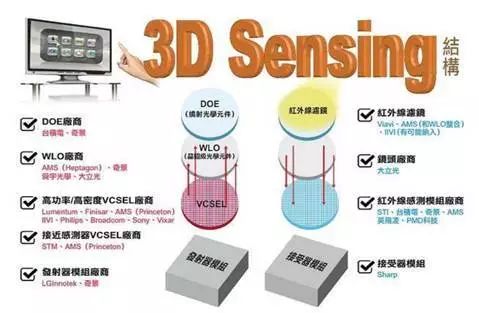

iPhoneX發射組模塊的鏡頭發熱嚴重,使得對于鏡頭的耐熱性要求提高。塑料鏡頭一直為人詬病的正是其易發熱的特點,過去的普通鏡頭尚可接受,但是3D感測發射端需要承受的熱量遠超普通鏡頭,因此蘋果公司采用了晶圓級玻璃鏡頭WLO作為發射端鏡頭,使得大立光只拿到了接收端的鏡頭訂單,而WLO主要由AMS旗下的Heptagon供應。

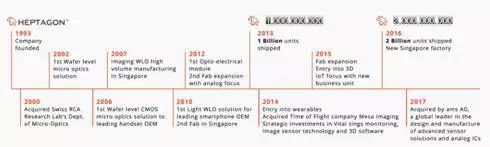

AMS:iPhone主供,Heptagon深厚積累有望保持WLO領導地位

AMS作為2017年iPhone X WLO的主要供應商,在光學尤其是3D sensing領域耕耘深厚,產品線涵蓋VCSEL、sensor(包括色彩、明暗光、距離傳感器)、WLO、DOE甚至到整個模組組裝,能夠實現高度的自制。

AMS的WLO主要由Heptagon供應,Heptagon成立于1993年,在微型lens及封裝領域工藝和量產水平位居全球領先地位,截至2016年,Heptagon為客戶出貨的微型器件產品已經超過20億件。

資料來源:Heptagon,海通證券研究所整理

除了供應iPhone之外,我們從產業鏈了解到,AMS后續有望供應國內頂級手機品牌商,預計后續AMS有望繼續成為WLO乃至整個3D sensing行業重要的供應商。

大立光依托全塑方案

若能解決耐熱問題,全塑料鏡頭或能再居高位。晶圓級鏡頭最大的優勢就是在克服了傳統光學玻璃鏡頭的尺寸和一致性問題的基礎上,還兼具了玻璃鏡頭的耐熱性和高折射率的優點,這使得其在移動端領域嶄露頭角。但是,塑料鏡頭的成本優勢依然存在,若能在一定程度上解決耐熱問題,塑料鏡頭依舊有望在后續競爭中追上晶圓級玻璃鏡頭的腳步。

根據中時電子報的報道,大立光CEO林恩平近日表示,3D感測鏡頭發射端鏡頭的熱度問題,目前透過光學設計多加一片塑膠鏡片有望解決,目前已送樣中。如若能夠被iPhone應用,我們判斷下半年新一代iPhone的3D感測鏡頭,大立光有望以全P(塑膠)設計多拿到一顆鏡頭訂單,大立光后續仍將牢固占據lens行業的龍頭地位。

WLG有望成為WLO之外的重要選擇,瑞聲科技最受益!

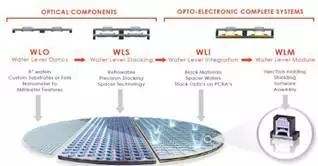

與傳統光學透鏡設計與加工普遍采用的簡單流程和工藝不同,WLO工藝由于是采用半導體工藝和設計思路進行光學器件的制造。WLO工藝在整片玻璃晶元上,用半導體工藝批量復制加工鏡頭,多個鏡頭晶元壓合在一起,然后切割成單顆鏡頭,具有尺寸小、高度低、一致性好等特點,因此整個流程更加復雜,無論是設計流程還是加工環節,都需要更加先進的設計思路和更加精細的加工處理,因此相應加工附加值高。另外,wafer level制成的光學透鏡間的位置精度達到nm級,我們認為WLL工藝制成的鏡片伴隨技術、良率、成本的改善,未來有望成為標準化的光學透鏡組合的最佳選擇。

WLO晶圓級透鏡加工流程

資料來源:華天科技網站,海通證券研究所整理

Heptagon的WLO加工工藝

WLG瑞聲科技早在2010年收購微型光學器件公司Kaleido 32%的股權,當前已經掌握WLG的工藝,并且預計在2018年實現5M/月的量產水平。相比Heptagon的WLO工藝,WLG在wafer切割之前,需要應用專用膠水印刷到玻璃上制成非球面玻璃,而WLO則是應用模造工藝制成非球面。另外,WLG因為是純玻璃材質,耐熱性相對WLO更佳。

與傳統的模造玻璃相比,瑞聲的WLG工藝能在2英寸晶圓上加工出30~40片鏡片,一臺WLG機器一天可以制成4k~5k的鏡片產能,產出效率相比傳統的模造工藝提升了一個量級。我們認為后續WLG有望成為WLO之外的重要選擇。

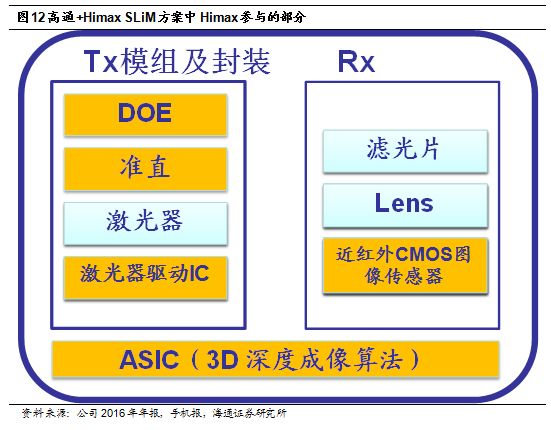

himax已供應蘋果WLO,同時面向安卓陣營提供深度整合3D視覺方案

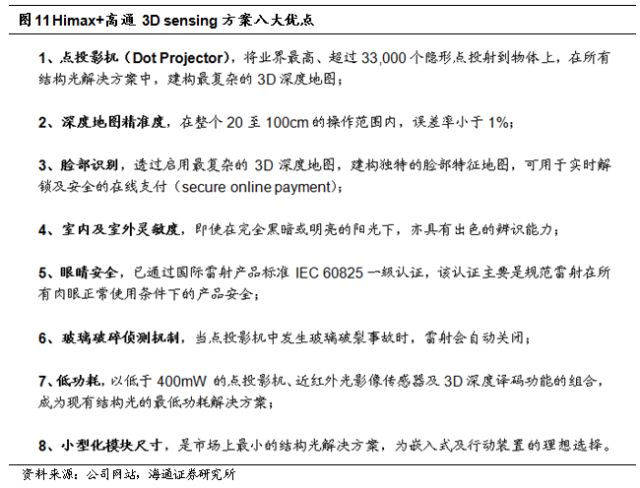

Himax 17H2已經為蘋果供應WLO產品。在安卓陣營,2017年8月30日,Himax和高通宣布合作開發商業化高分辨率,低功耗SLiM 3D深度感測解決方案,有望成為安卓手機廠商的首選。高通+Himax的解決方案中,Himax參與了大部分元器件的設計、自制,包括自制DOE和WLO,設計ASIC、CIS、激光發射器IC,以及整個Tx模組的集成,其中ASIC中嵌入了高通的3D深度圖生成算法。同時,Himax還自主設計了AA設備應用于Tx端組裝。從設備到算法到關鍵的光學組件設計及核心IC,Himax都深度參與。高通和Himax的方案優點出眾,包括Rx端CIS尺寸僅僅是普通手機CIS模組的20%,超過33000個投射光斑、20~100cm范圍內誤差率低于1%,可以說是當前安卓陣營中最高質量的3D sensing SLiM方案。

高通+Himax SLiM方案的Tx端模組預計由Himax自己組裝,而接收端或將是大陸模組廠組裝。Himax之所以有實力提供一整套解決方案、并參與大部分核心器件設計或制造,我們認為主要是基于其在NIR CMOS sensor領域的深厚積淀、WLO/DOE等器件領域的精密制造能力以及對激光發射器模塊的組裝和測試能力。

三

總結

當前,大立光、AMS、AAC、Himax等針對3D sensing Tx端發熱量大的原因都準備了自己的方案,后續哪種方案能夠實現性能、成本的雙贏仍需繼續觀察。但沒有疑問的是,智能機時代新的光學機遇已經來臨,下一個彎道超車的機會已經出現。

另外,針對傳統攝像頭領域,Wafer Level加工技術的成熟有望提升玻璃鏡頭、hybrid鏡頭的加工效率、降低成本,后續hybrid鏡頭的滲透也有望加速。總之,過去塑料鏡頭在手機上一統天下的格局正在迅速改變,lens行業變革已至。

-

智能手機

+關注

關注

66文章

18611瀏覽量

183176 -

iPhone

+關注

關注

28文章

13500瀏覽量

205087 -

攝像頭

+關注

關注

61文章

4959瀏覽量

97787

原文標題:鏡頭行業變革已至

文章出處:【微信號:TechSugar,微信公眾號:TechSugar】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

黑芝麻智能高性能芯片助力汽車輔助駕駛變革

軟件定義汽車將如何變革汽車行業

5G 時代下,TNC 插頭型號的創新變革之路

電力電子產業實現“換道超車”的戰略選擇:國產SiC模塊取代進口IGBT模塊

開源技術推動交通基礎設施迭代升級

擁抱變革,迎接未來:訊維分布式無紙化會議系統的創新實踐!

汽車智能化會帶來哪些新機遇?

ACES變革帶動EEA升級,汽車半導體面臨前所未有的機遇和挑戰

三星退出LED業務:為新入局者與市場變革帶來機遇

信息化時代下的高標準農田灌區:變革與機遇并存

云臺解決方案中的無刷驅動技術,為交通行業帶來了顯著變革

華浩德:重塑自我和技術迭代迎接新的機遇不可或缺

國產半導體新希望:Chiplet技術助力“彎道超車”!

探討數字化背景下PMC的挑戰和機遇

“從無處不在到無人不用”,大模型推動邊緣計算變革的機遇與挑戰

工商網監

工商網監

評論