一天吃透一條產業鏈:具身智能(AI+機器人)

一天吃透一條產業鏈:具身智能(AI+機器人)

01 產業鏈全景圖

02 具身智能簡介

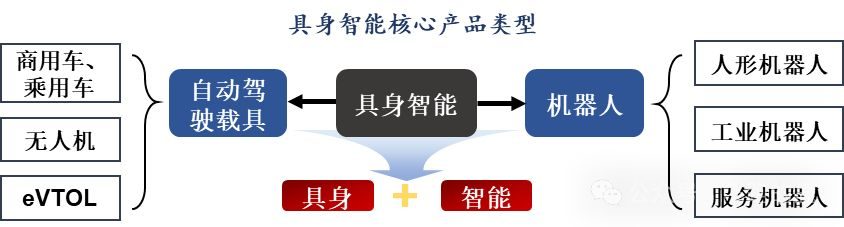

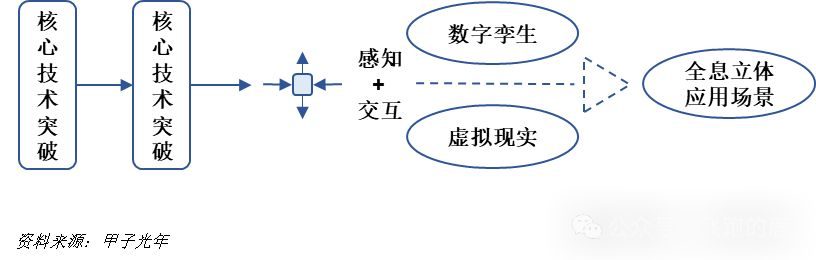

簡單來說,具身智能就是給人工智能賦予一個實體,讓它能夠像人類一樣在現實世界中行動、感知和學習,而不是僅僅局限于虛擬世界。打個比方,你有一個會自己思考的機器人伙伴,它可不只是像手機里的智能助手那樣,只能在屏幕上跟你交流。這個機器人是有實體的,它能像人一樣在房間里自由活動。它配備了各種 “感官”,比如攝像頭就如同它的眼睛,能讓它看清周圍的環境;傳感器就好比它的觸覺,能感知物體的冷熱軟硬;麥克風則是它的耳朵,能聽到外界的聲音。借助這些 “感官”,它可以和現實世界進行互動。

它能夠自主完成一些任務,比如自己去打掃房間。在打掃過程中,要是碰到障礙物,它會自己想辦法繞過去。而且,它還能不斷學習新的技能。第一次打掃時,它可能會花費較長時間,還會出現一些失誤,但隨著經驗的積累,它會越做越好。就像一個剛開始學畫畫的人,一開始畫得可能不太好,但通過不斷練習,繪畫技巧會越來越高超。人形機器人是這類具身智能中最具潛力的一種。

核心要素

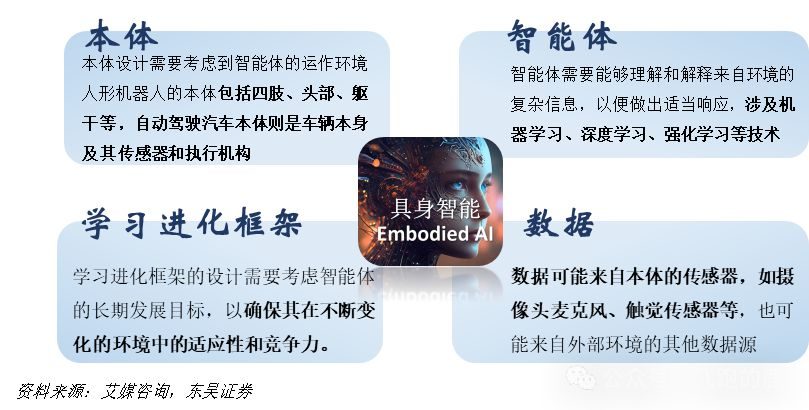

具身智能由本體、智能體、數據以及學習進化框架四大核心要素構成,是人工智能領域的重要分支。

與傳統人工智能不同,具身智能的核心,在于智能體憑借物理身體,與周圍環境展開交互,并在此過程中,完成感知信息、理解場景、做出決策與執行行動等一系列復雜任務 。

03 上游產業鏈:大模型(算力、算法、數據)

上游產業鏈部分核心部分是AI大模型,而AI大模型主要包括算力、算法和數據三大核心要素,具體如下:

03-1 AI 芯片-算力:驅動智能的引擎

AI 大模型拉動算力需求:2025 年全球 AI 算力需求將達 2020 年的 10 倍,智能制造、醫療影像、金融交易等領域的算力激增,推動企業算力消耗占比超 50%,重構產業競爭格局。

AI 芯片市場格局與國產趨勢:英偉達 A100/H100 價格飆漲暴露供應鏈風險,國產芯片加速突圍 —— 華為昇騰 910B 實現全棧可控,寒武紀 MLU370 算力突破 300TOPS,壁仞 BR100 躋身全球 GPU 第一梯隊,國產化的芯片正在逐漸獲得話語權。

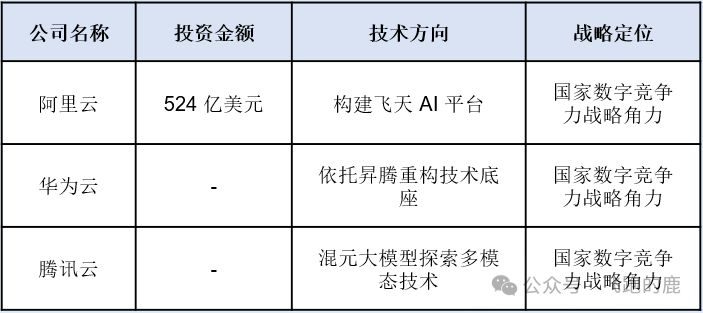

云計算廠商的AI 算力競爭:AWS、Azure、Google Cloud 占據全球 70% AI 云市場,國內亦是跟上了腳步:

03-2 算法:塑造思維的框架

算法是AI 大模型的核心要素,涵蓋深度學習框架與優化策略。

Transformer 影響:Transformer 將序列處理效率提升超 10 倍,讓大模型時代成為現實。

算法優化與算力成本降低:AI 訓練成本高昂,GPT - 4 訓練成本估算超1 億美元。稀疏化、蒸餾、量化等新技術可使訓練成本降低30% - 50%。

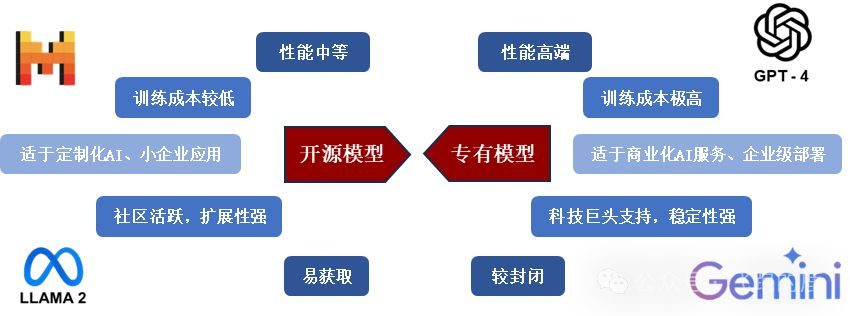

開源與專有模型競爭態勢:

前沿算法發展動態 :2023 年多模態大模型(如GPT - 4V、Gemini)打破文本局限,可處理圖像、音頻、視頻等多種數據類型。

算法的“從技術到應用”:

03-3 數據:訓練模型的燃料

數據是AI大模型的基礎資源,涵蓋高質量數據集與標注信息。

多樣化的數據源提升模型的普適性:多模態數據融合(如 GPT-4 圖文協同、PaLM 2 多模態集成)正在突破單模態局限,使 AI 獲得跨領域認知能力。

前沿算法發展動態 :AI 技術正自我進化出數據治理能力:自監督學習從無標注數據中提煉知識,異常檢測算法凈化污染數據,自動化工具重構數據預處理流程。

不少朋友對于人工智能行業有投資的想法,卻又不知從何下手,其實這時候選擇ETF對整個行業進行跟蹤便是一個不錯的選擇,就像人工智能AI ETF。它持有了寒武紀、科大訊飛、海康威視等股票,均是人工智能的強相關標的。

04 上游產業鏈——硬件

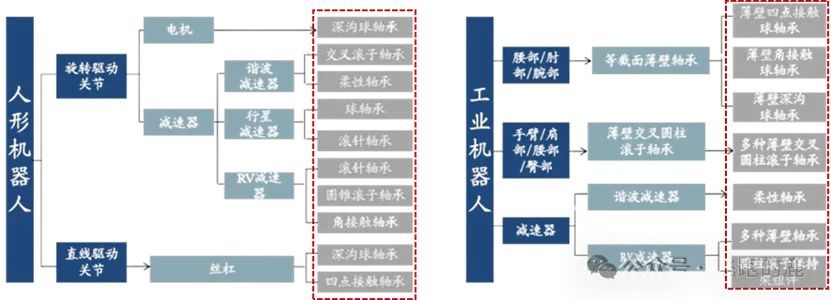

04-1 減速器

減速器作為機器人關節的 "工業心臟",通過納米級精度的齒輪傳動將電機動能轉化為可控扭矩。

中國企業正以綠的諧波柔性減速器打破哈默納科壟斷、秦川機床 RV 減速器實現 40% 國產替代率,在這場持續五百年的機械傳動革命中,軸承作為減速器的 "心臟瓣膜"(如 SKF 磁懸浮軸承摩擦系數 0.0001)決定著傳動效率,而誰掌控這一核心技術,誰就能在人形機器人時代的工業競爭中掌握主動權。

減速器分類如下所示:

減速器是機器人核心部件,其中諧波與 RV 減速器應用最廣,軸承作為其關鍵零件直接影響傳動精度。據人形機器人聯盟數據,單臺人形機器人軸承價值量達 5432-10780 元,其市場長期被日本企業主導,但國產替代進程加速。

軸承作用:用于線性 / 旋轉執行關節及靈巧手空心杯,單組關節價值量 391-775 元。這些機器人關節里的精密零件,就像人類的膝蓋和手肘一樣重要。它們不僅要能承受快速轉動時的巨大力量(比如機器人連續做 360 度旋轉動作),還要能扛住像舉重運動員舉杠鈴那樣的超大負載,是推動人形機器人規模化發展的核心支撐。

中國諧波減速機RV減速機市場規模如下所示:

04-2 傳感器

傳感器負責實現環境感知、狀態監測與運動反饋,是機器人與外界交互的基礎。激光雷達、攝像頭、毫米波雷達、超聲波傳感器及 GPS 的多模態融合是目前的主流方案,可以實現高精度環境感知與導航定位。

在AI 技術和特斯拉 Optimus 人形機器人發展下,全球人形機器人量產與商業化進程加速,推動力傳感器市場規模在 2030 年突破 300 億元。

高工機器人產業研究所預測,2030 年人形機器人力傳感器市場規模將達 328 億元,其中六維力傳感器細分領域占比 42%(138 億元),成為增長核心引擎。

05 中游產業鏈--人形機器人

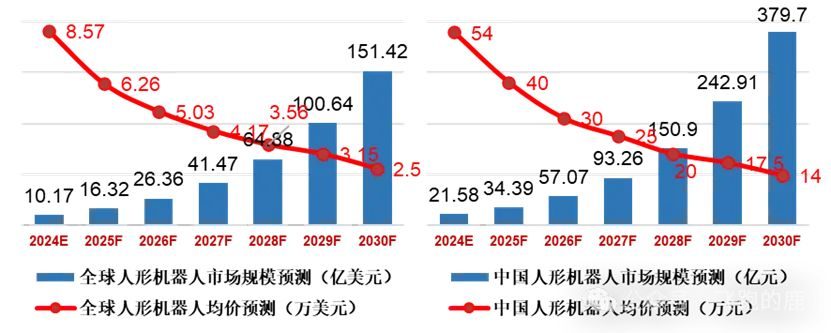

據 GGII 預測,全球的市場規模如下所示,特斯拉 Optimus 等產品迭代將加速技術成熟,推動產業鏈進入高速發展期。

中國人形機器人市場將持續領跑全球增長,具體如下:

05-1 競爭格局

目前人形機器人尚未實現量產,市場主要由三類廠商構成:

具體如下所示:

審核編輯 黃宇

-

機器人

+關注

關注

213文章

29615瀏覽量

212195 -

AI

+關注

關注

88文章

34781瀏覽量

277146

發布評論請先 登錄

具身智能時代來臨,靈途科技助力人形機器人“感知升級”

移遠通信:領航AI大模型時代,驅動具身智能機器人產業未來

工商網監

工商網監

評論