DDR4價格瘋漲!現貨市場狂飆!

DDR4價格瘋漲!現貨市場狂飆!

電子發燒友網報道(文/黃晶晶)前段時間,三星、SK海力士、美光等DRAM大廠已計劃陸續退出部分DDR4市場,將產能轉向DDR5、LPDDR5和HBM。由此引發DDR4供應鏈波動,同時在供給不足的擔憂下,渠道搶貨助推價格上漲。未來隨著大廠的減產,其他內存廠商承接市場需求或將持續影響DDR4的供需走勢。

極速漲價

CFM閃存市場數據顯示,近期渠道資源從高端到底部低端料號價格自上而下全線走高,渠道存儲廠商仍堅定強勢拉漲DDR4 UDIMM報價,部分DDR4顆粒現貨價格甚至已超過DDR5。不過,漲勢如此迅猛的渠道DDR4內存條已令部分渠道客戶望而卻步,市場整體成交乏力;個別品牌廠商近乎瘋狂地將部分PC DDR4產品官價火箭式飆升超五成的漲幅。

根據DRAM專業報價網站DRAMeXchange最新報價顯示,6月13日晚間DDR4現貨價全面暴漲,DDR4 8Gb(1G×8)3200大漲7.8%,均價為3.775美元;DDR4 8Gb(512M×16)3200勁揚7.99%,均價為3.824美元;DDR4 16Gb(1G×16)3200大漲7.9%,均價為8.2美元。

根據Digitimes消息,美光6月DDR4報價大幅跳漲50%,8Gb與16Gb現貨價持續走高。同時,DRAM市場4、5月份指標性產品DDR4 8Gb合約價均環比+10%。另外,三星DDR4 8Gb現貨價已飆升至4.8美元,遠高于近期現貨平均價格約3.3美元。

DDR4產能轉換下的危與機

早在4月,三星已正式發函通知客戶,要求6月初前完成8GB、16GBDDR4模組的最終訂單,最后出貨日期為12月10日。SK 海力士則計劃將DDR4產能占比從2024年的30%壓縮至 20%,大連工廠大規模轉產HBM3E和LPDDR5X,以滿足AI服務器需求。

日前美光執行副總裁兼首席業務官Sumit Sadana公開表示,確認已向PC和數據中心客戶發出DDR4/LPDDR4的停產(EOL)通知,預計將在未來2-3季陸續停止出貨。不過仍將為汽車、工業和網絡通信等長期客戶繼續供應DDR4和LPDDR4內存。同時,DDR4目前的供應緊張狀況可能會持續。

三大廠商紛紛宣布減產、停產,留給了其他DRAM廠商市場機會,臺系南亞科技、華邦電子,大陸廠商兆易創新、北京君正等紛紛積極應對。

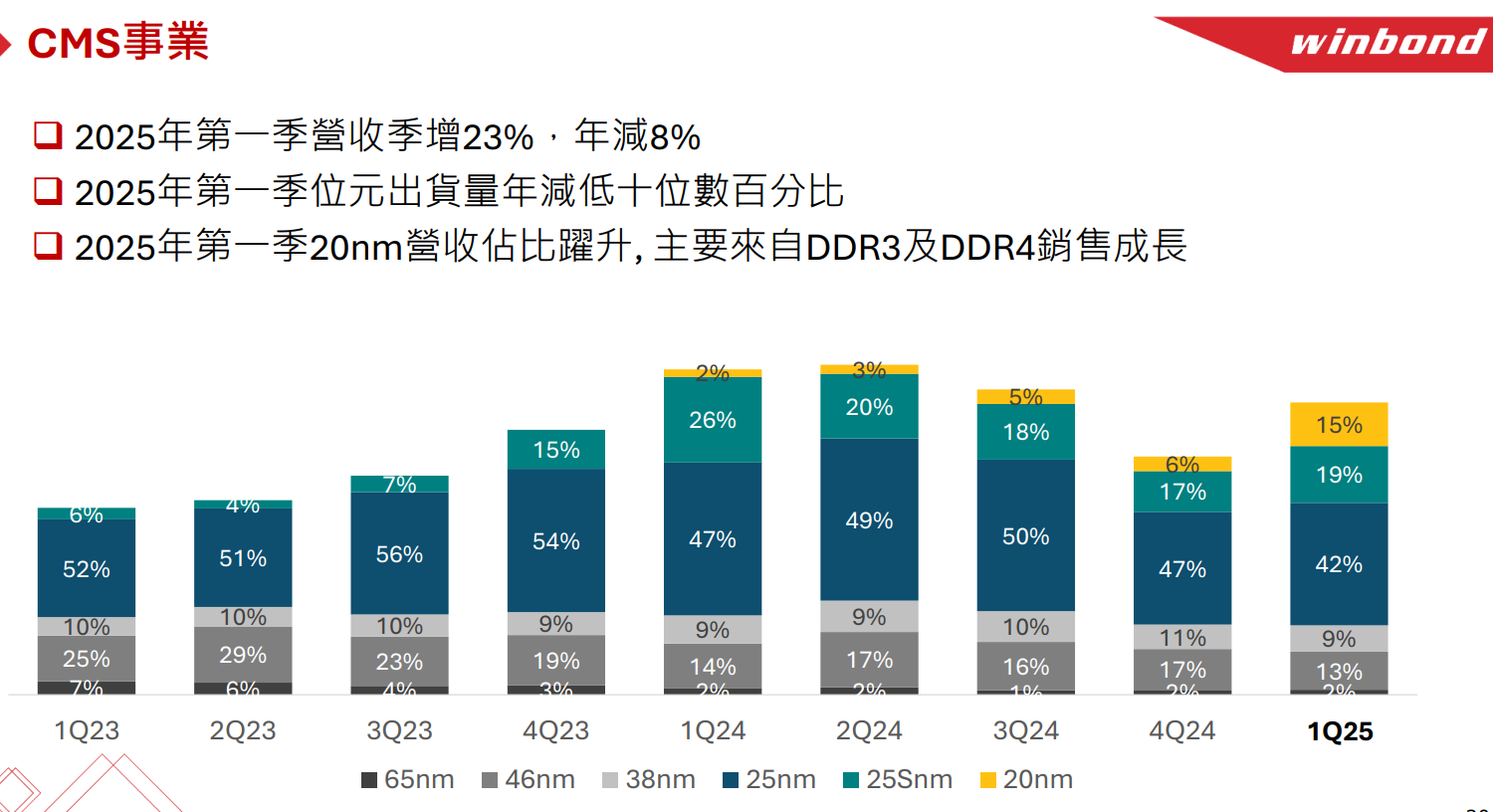

華邦電子2025年第一季的營收狀況顯示,合并營收為新臺幣199.93億元,較2024年同期減少0.6%,營業毛利率為25.6%,歸屬母公司稅后凈損為新臺幣10.91億元。其中客制化存儲器CMS產品線占2025年第一季營收為24%,來自于20納米的營收貢獻持續增加,主要來自DDR3及DDR4銷售成長。

CMS業務板塊受2025Q2需求成長及潛在急單效應,供給過剩狀況有望改善。DDR3及DDR4價格持續回升。以及LPDDR4需求正向,應用領域多元包括電視、智慧家庭、車用、無人機等。

南亞科技表示,由于主要供應商退出DDR4及資源挪移往HBM,加上關稅緩沖期的備貨需求涌現,DRAM市況已經好轉,南亞科技將在第3季前去化所有庫存,加上1B制程良率提升,有利產品組合,下半年營運可望量價齊揚,力求第4季營運轉盈。

前不久,北京君正表示DRAM的新工藝21nm和20nm都有在研,預計今年會推出,后續還會繼續進行更新工藝的產品研發。21nm工藝首先會用來提升DDR3的性能,后續的更新工藝會用在DDR4和LPDDR4上。北京君正預計未來DDR4銷量占比會逐漸提升。

2024年兆易創新營業收入同比增長27.7%至73.6億元,歸母凈利潤同比增長584%至11.03億元。在DRAM產品上,營收及出貨量實現了同比超過翻倍的增長幅度。一季度收入同比增長17.3%至19.09億元,環比增長11.9%;歸母凈利潤同比增長14.6%至2.35億元,環比回落13.2%。公司毛利率為37.44%,同比小幅回落0.7ppt,主要源于利基型DRAM產品較去年同期競爭有所加劇。

兆易創新表示,利基型DRAM方面,受到大廠拋售生命周期尾部利基型產品的影響,一季度利基型DRAM總體上處于競爭相對激烈的局面中,收入同比出現小幅下降。但3月以來,我們已經欣喜地觀察到行業涌現出一些邊際改善的跡象,特別是以DDR4 8Gb、LPDDR4等產品為代表的一些利基型產品,價格已經有所回升,這背后的主要原因是海外大廠更加堅定地向HBM、DDR5等主流產品遷移,進一步淡出利基型市場,同時由于上述利基型產品的下游客戶此前并未充分計入大廠減產/退出的預期,庫存水位較低,因此在供給收縮的背景下價格上揚。

DDR4 4Gb及以下容量的利基型產品,Q1價格總體穩定、近期溫和上漲; 進入Q2,我們認為在市場消化完大廠的尾貨后,在需求保持正常季節性的前提下,價格也有望進入回升的通道。

一季度,掃地機、TV等消費下游需求較好,工業也在溫和復蘇。新產品DDR4 8Gb在TV、工業等客戶端導入情況良好,新產品較快地成長為利基型DRAM部門新的增長支柱。定制化存儲業務在手機旗艦機、AIPC、汽車、機器人等多個端側AI應用場景中有序推進,總體進展也符合內部預期。

2024年利基型DRAM價格一度上漲,是源于行業預期頭部廠商將減產甚至淡出利基型市場,當時確實也存在行業頭部廠商集體提價的行為; 但進入2024年下半年,由于行業頭部廠商需要清掉生命周期尾部產品的庫存,在供給過剩的局面下,利基型DRAM價格再度回落。

2025年一季度末至二季度初,我們觀察到利基型DRAM的部分產品出現了需求回暖和價格上揚的情況,我們認為現階段的漲價與去年是有區別的,因為隨著行業頭部廠商的減產,供給已經有所減少,利基型產品的供需正在走向相對平衡,甚至部分產品已經呈現出需求略多于供給的局面,而這個狀態會在短期持續。

隨著行業頭部廠商減產甚至逐漸退出利基型市場,待其庫存逐漸去化后,利基型市場的供求要達到新的平衡,屆時就會由兆易創新在內的tier-2供應商來提供相關產品,預計未來利基型產品與主流型產品的價格波動關聯性也會有所降低、甚至逐漸脫鉤。

小結:

CFM閃存市場指出因DDR4內存條價格高聳令市場實際成交乏力,僅少數有實際需求的客戶達成小量交易;若未來價格仍持續大幅度上漲走勢,將使得原本銷售不濟的渠道C端客戶更加雪上加霜。展望第三季DDR4合約價格趨勢,TrendForce認為不排除主要供應商在產出逐漸收斂的情況下,預期性的備貨需求將再次推升價格漲幅高于預期。

-

DDR4

+關注

關注

12文章

330瀏覽量

41586

發布評論請先 登錄

工商網監

工商網監

評論