1516億元!中國智能傳感器行業最新數據披露(全面)

1516億元!中國智能傳感器行業最新數據披露(全面)

本文內容整理自前瞻產業研究院近期發布的《2025年中國智能傳感器行業全景圖譜》報告多篇公開內容,相關數據、文字、圖片版權均歸屬前瞻產業研究院。

本文整理內容相比報告全文有簡略,均來自公開已披露資料,如需獲取報告全文,請聯系前瞻產業研究院購買、獲取。

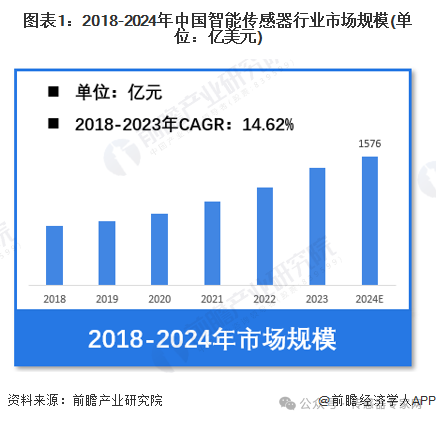

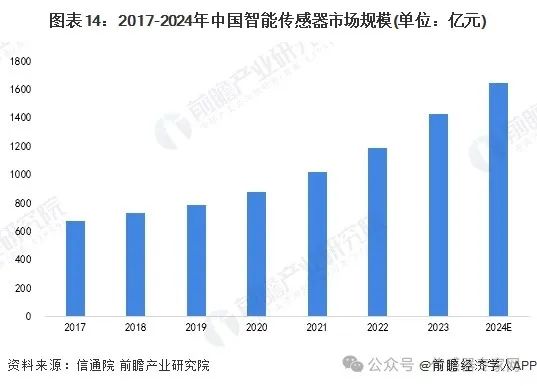

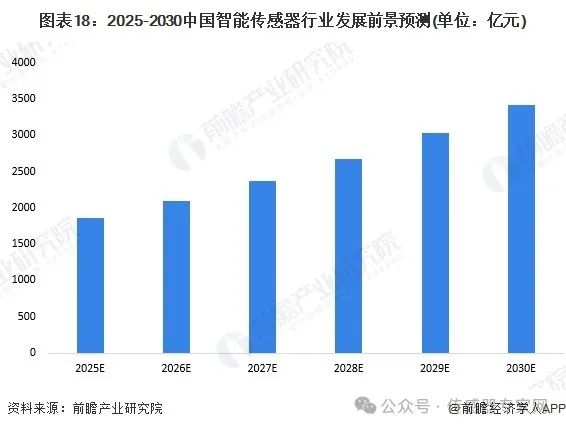

前瞻產業的報告認為,2023年中國智能傳感器行業市場規模達到1435.2億元,五年復合增速達到14.62%。初步估算,2024年中國智能傳感器行業市場規模將達到1576億元,至2030年行業規模有望突破3400億元。

本文智能傳感器產業相關內容和數據較多較新較全,涵蓋以下內容:

一、中國智能傳感器行業最新市場規模情況

2024年中國智能傳感器行業市場規模將達到1576億元

區域市場情況

產業競爭情況

二、2025年中國智能傳感器行業全景圖譜(部分)

行業概況

1、定義

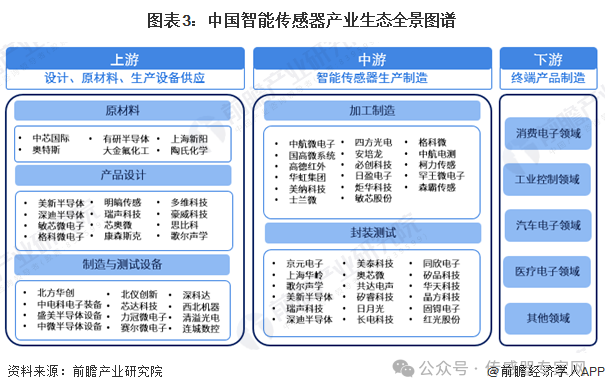

2、產業鏈剖析:產業鏈條長

產業發展歷程:物聯網和智能制造帶動行業快速發展

行業政策背景:鼓勵智能傳感器下游應用發展

行業發展現狀

1、 行業整體具備規模化供應能力

2、 行業整體價格波動幅度較小

3、 直接材料占行業生產成本的主要部分

4、 2024年市場規模突破1600億元

行業競爭格局

1、區域競爭:形成五大區域格局

2、企業競爭:多層次競爭

產業發展前景及趨勢

1、行業發展趨勢分析

2、2030年行業規模有望突破3400億元

智能傳感器產業代表性企業業務完成情況

智能傳感器產業代表性企業最新動向

三、2025年智能傳感器行業上市公司全方位對比(附業務布局匯總、業績對比、業務規劃等)

1、智能傳感器產業上市公司匯總

2、智能傳感器上市公司基本信息對比

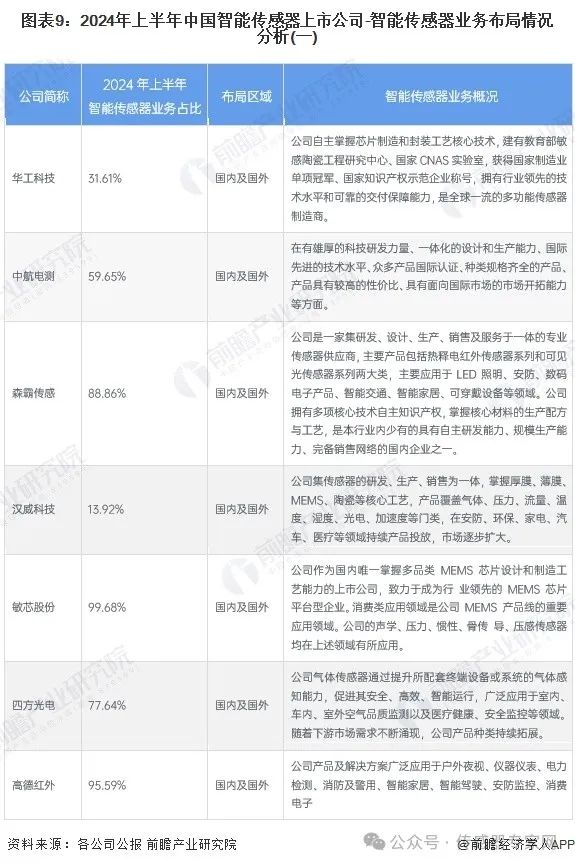

3、智能傳感器行業上市公司業務布局對比

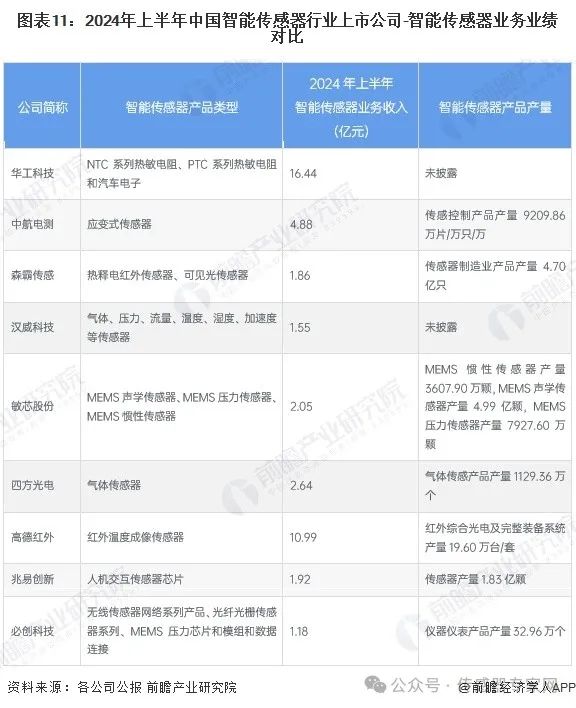

4、智能傳感器行業上市公司智能傳感器業務業績對比

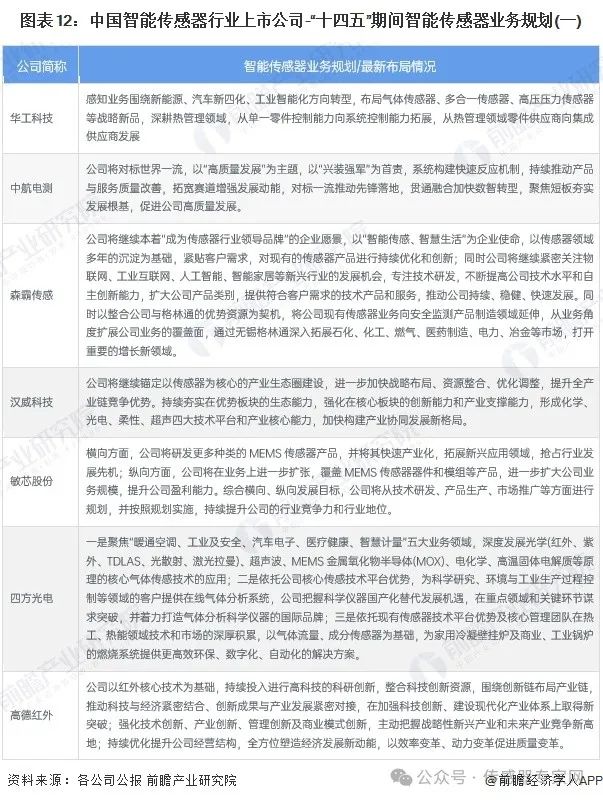

5、行業上市公司業務規劃對比

四、2025年中國智能傳感器行業技術發展現狀

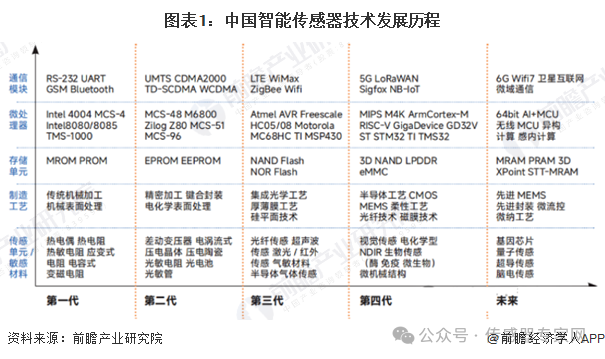

智能傳感器技術發展歷程

智能傳感器生產制造工藝方法

行業整體研發投入規模及力度較大

行業代表性廠商技術進展

智能傳感器行業仍有多項重點技術亟待突破

中國智能傳感器行業最新市場規模情況

2024年中國智能傳感器行業市場規模將達到1576億元

根據國家標準GB/T 33905.3-2017對智能傳感器下的定義:智能傳感器是具有與外部系統雙向通信手段,用于發送測量、狀態信息,接收和處理外部命令的傳感器。從特點上來看,智能傳感器并不只有傳感的功能,而是以微處理器為內核擴展了外圍部件的計算機檢測系統,相比一般傳感器,智能傳感器提高了傳感器的精度、提高了傳感器在場景中的可靠性、提高了傳感器的性能價格比,擁有上述三種特點的一種或多種,即為智能傳感器。2023年中國智能傳感器行業市場規模達到1435.2億元,五年復合增速達到14.62%。初步估算,2024年中國智能傳感器行業市場規模將達到1576億元。

區域市場情況

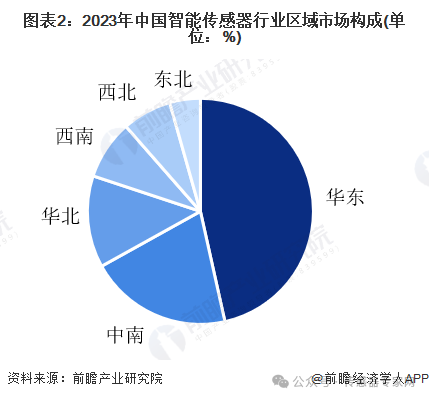

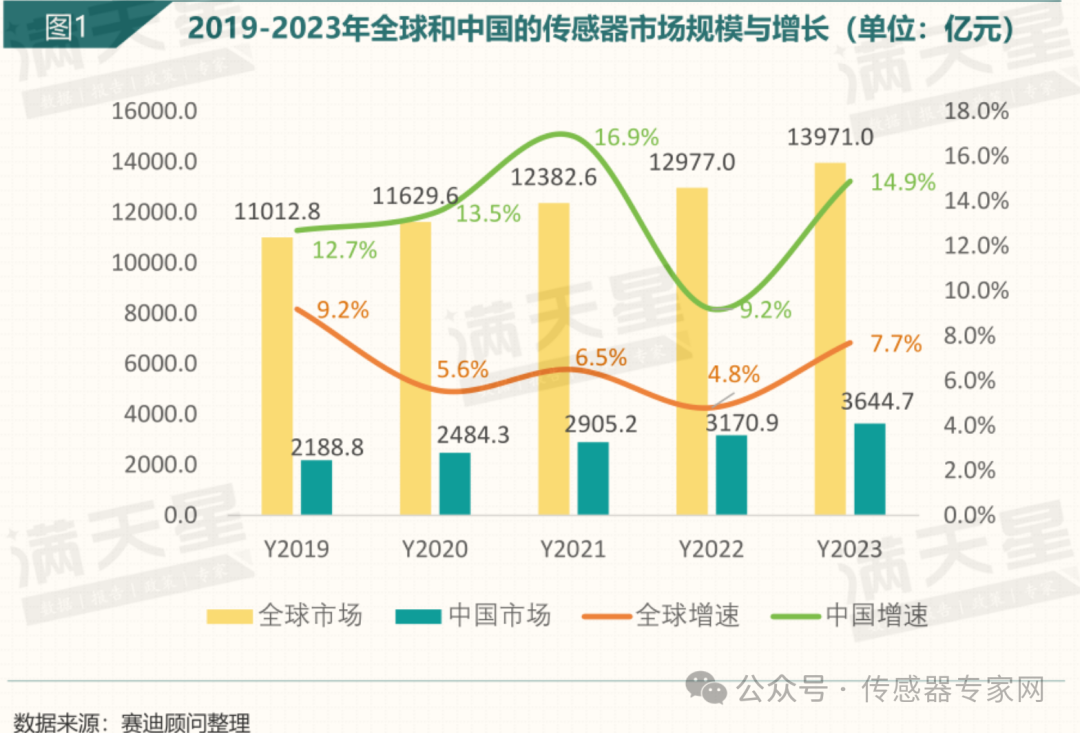

從區域市場來看,當前中國智能傳感器產業呈現地區集聚特征,其中,廣東、江蘇、浙江三省擁有超過40%的市場份額,這些地區工業體系的多元化發展,諸如汽車制造、能源開發、電子科技、裝備制造以及家用電器等行業均處于領先地位。因此分大區來看,當前華東地區占我國智能傳感器行業市場份額比重最大,達到46.7%。

產業競爭情況

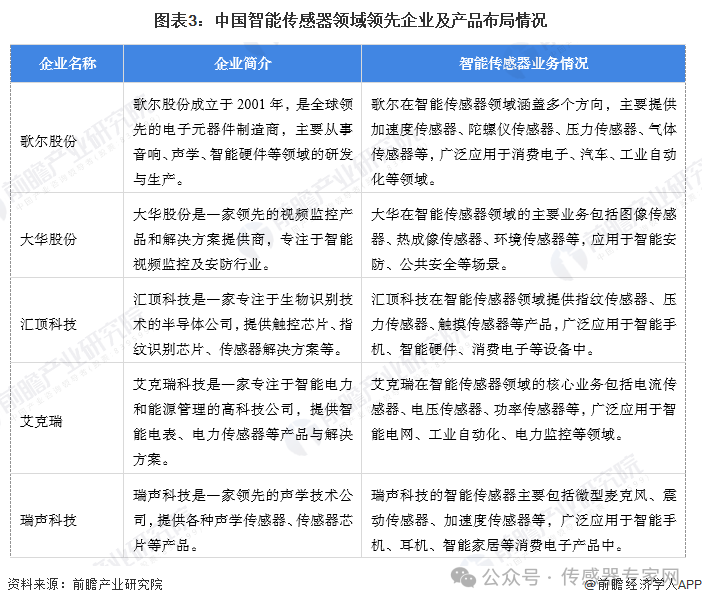

中國智能傳感器行業頭部企業有歌爾股份、匯頂科技等,這些企業專注于MEMS傳感器、光學傳感器、環境傳感器等關鍵領域,廣泛服務于消費電子、汽車、工業和物聯網應用。同時,中科院等科研機構助力行業技術升級,初創企業通過細分市場創新嶄露頭角,但整體來看國內智能傳感器企業與國際巨頭相比仍存在技術差距。

2025年中國智能傳感器行業全景圖譜(部分)

行業概況

1、定義

根據國家標準GB/T 33905.3-2017對智能傳感器下的定義:智能傳感器是具有與外部系統雙向通信手段,用于發送測量、狀態信息,接收和處理外部命令的傳感器。簡言之,智能傳感器是集傳感單元、通信芯片、微處理器、驅動程序、軟件算法等于一體的系統級產品,具有信息采集、信息處理、信息交換、信息存儲等功能。

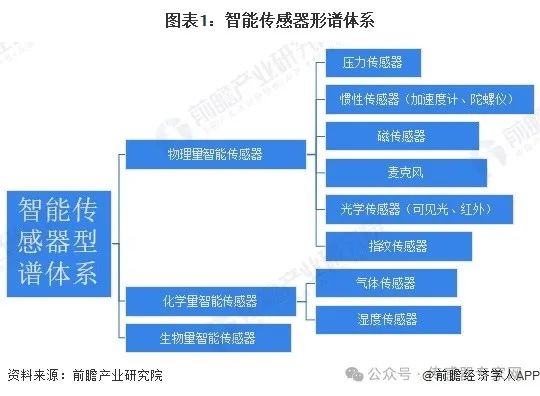

智能傳感器型譜體系總體架構參考GB7665-2005《傳感器通用術語》中分類原則,并結合智能傳感器應用特點進行分類。按照外界輸入的信號變換為電信號采用的效應,可分為物理量智能傳感器、化學量智能傳感器和生物型智能傳感器三大類。第二層級按照“工作原理+應用領域”的分類依據具體展開,可分為壓力傳感器、慣性傳感器、磁傳感器、光學傳感器等。

2、產業鏈剖析:產業鏈條長

智能傳感器在工業4.0時代扮演著十分重要的角色。隨著物聯網在工業領域的應用推廣,智能傳感器在其中的應用越來越廣泛。智能傳感器是物聯網技術的最底層和最前沿,對物聯網產業發展有著十分重要的意義。從產業鏈來看,智能傳感器上游主要為設計、原材料以生產設備供應;中游為智能傳感器器件加工制造與封裝測試;下游是終端產品制造,其中以消費電子、工業控制、汽車電子、醫療電子等應用領域為主。

產業發展歷程:物聯網和智能制造帶動行業快速發展

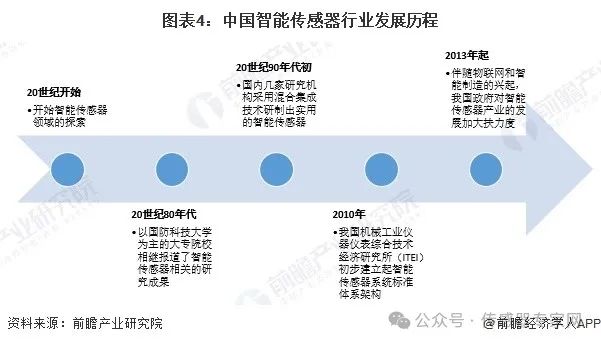

傳感器自誕生以來,大致經歷了結構型、固體型、智能型三個階段,隨著各類技術的進步,前兩類傳感器逐漸無法滿足對數據采集、處理等流程的需求,融合了AI技術的智能傳感器開始受到關注。

20世紀開始,我國開始智能傳感器領域的探索。2013年起,智能傳感器行業扶持政策陸續出臺,例如國家四部委于2013年發布《加快推進傳感器及智能儀器儀表產業發展行動計劃》,重點為使傳感器及智能儀器儀表實現微型化、數字化、模塊化、網絡化;2016年8月,國務院發布《“十三五”國家科技創新規劃》,提出了發展工業傳感器,進行工業傳感器核心器件、傳感器集成應用等方面的技術攻關,提高工業傳感器產業的技術創新能力;2017年,工信部制定了《智能傳感器產業三年行動計劃(2017-2019年)》,明確傳感器產業的發展目標和方向。伴隨物聯網和智能制造的興起,智能傳感器得到了廣泛關注。

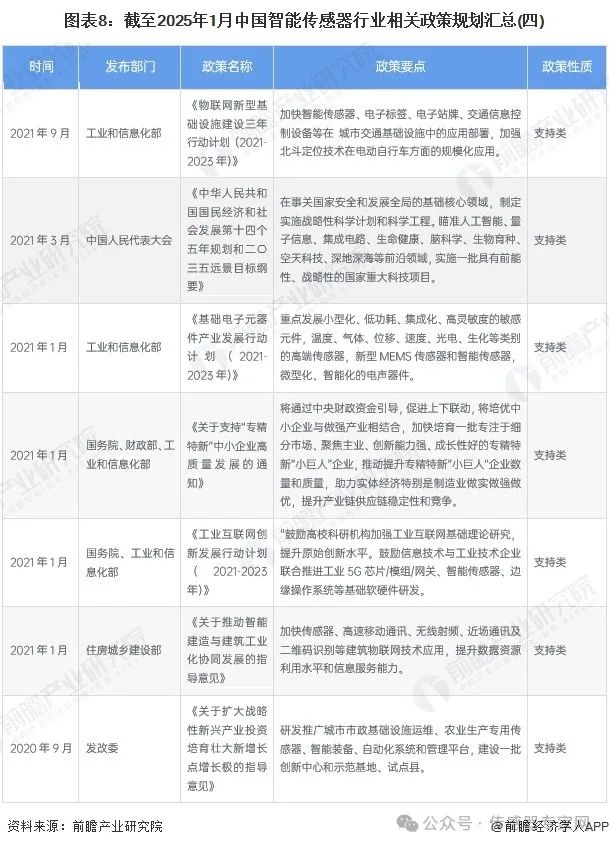

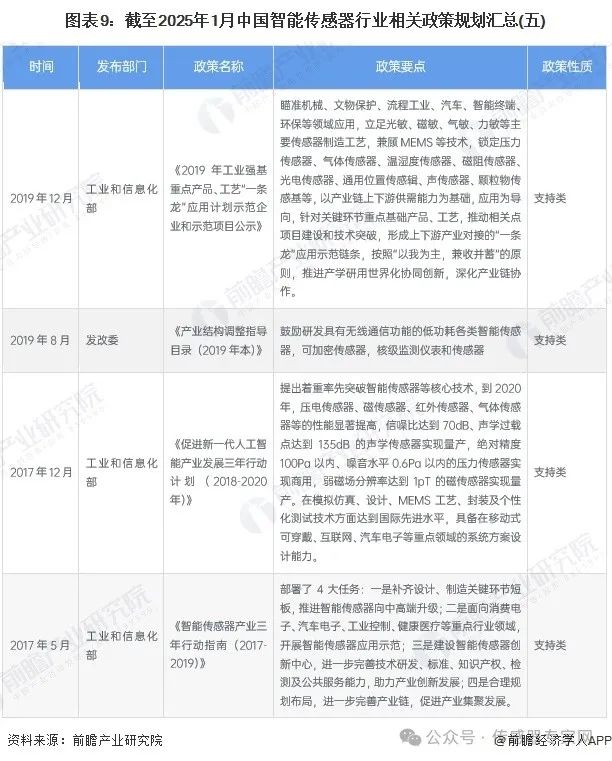

行業政策背景:鼓勵智能傳感器下游應用發展

《中華人民共和國國民經濟和社會發展第十四個五年規劃和二〇三五遠景目標綱要》提出加強微機電系統(MEMS)等特色工藝突破后,先后發布《“十四五”機器人產業發展規劃》、《“十四五”國家信息化規劃》、《“十四五”冷鏈物流發展規劃》以及《“十四五”數字經濟發展規劃》等“十四五”規劃政策支持打造傳感器完整產業鏈,包括上游的重點設備和關鍵材料,鼓勵MEMS等小型化,鼓勵傳感器在下游工業、汽車、消費電子、家居等多個領域的應用。

行業發展現狀

1、 行業整體具備規模化供應能力

當前,我國智能傳感器代表性廠商已實現了規模化供應能力,廠商通常基于行業的需求情況制定生產計劃,從代表性企業披露的產銷情況來看,2023年中國智能傳感器重點廠商的產銷率多處在較高水平,為行業的平穩運行打下了良好的基礎。

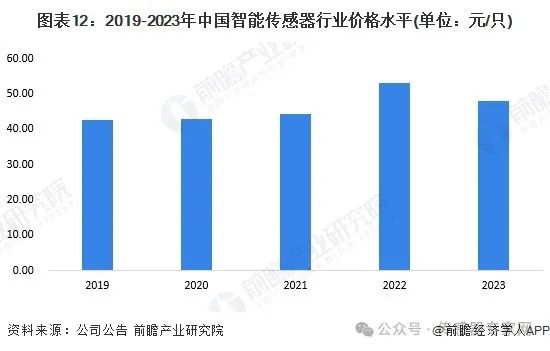

2、 行業整體價格波動幅度較小

以四方光電表示我國智能傳感器行業價格走勢,2019-2023年,四方光電氣體傳感器價格變動幅度較小,價格走勢整體呈上升趨勢,2023年四方光電氣體傳感器價格為48.10元/只,較2019年上升5.37元/只。

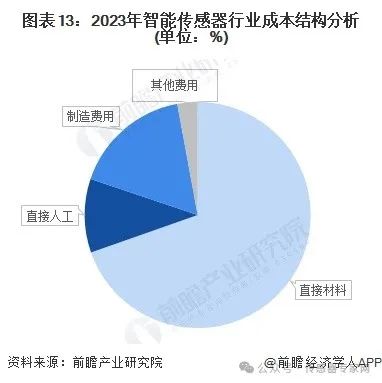

3、 直接材料占行業生產成本的主要部分

通過對智能傳感器行業主要上市企業披露的成本結構進行分析,直接材料、直接人工、制造費用是智能傳感器行業成本的主要組成部分。其中,制造與封裝等直接材料成本占據了69.62%;直接人工成本在10.55%左右。

4、 2024年市場規模突破1600億元

經過二十余年的發展我國智能傳感器產業已進入穩健成長期,成為了一個超過千億人民幣市場規模的巨大產業,根據信通院的數據,2023年中國智能傳感器市場規模達到1429.6億元,初步統計到2024年突破1600億元。

行業競爭格局

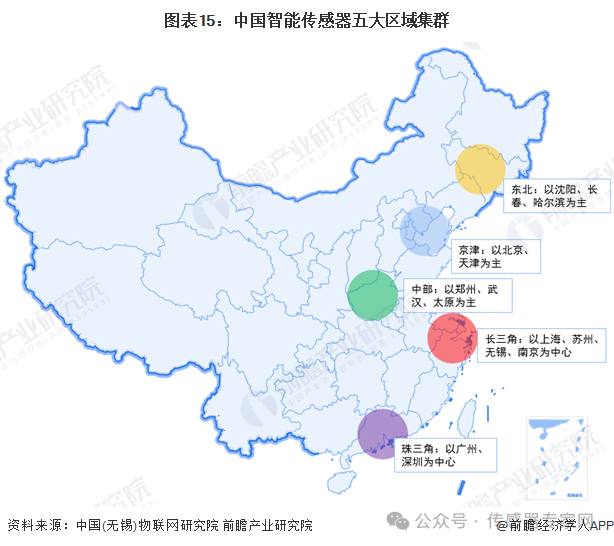

1、區域競爭:形成五大區域格局

根據中國(無錫)物聯網研究院,截至2024年,目前國內已逐漸形成包括長三角、珠三角、京津、中部和東部在內各具特色的智能傳感器五大集聚區。京津地區主要從事前沿新型智能傳感器的研發;珠三角地區依托資本市場和人才優勢,打造了熱敏、磁敏、超聲波等傳感器產業體系;長三角地區依托自身工業基礎和金融環境,打造了國內最大規模的傳感器產業集群;東北地區則主要以MEMS傳感器為主;中部地區以產學研緊密結合的模式,在氣體傳感器等多個細分產品領域發展良好。

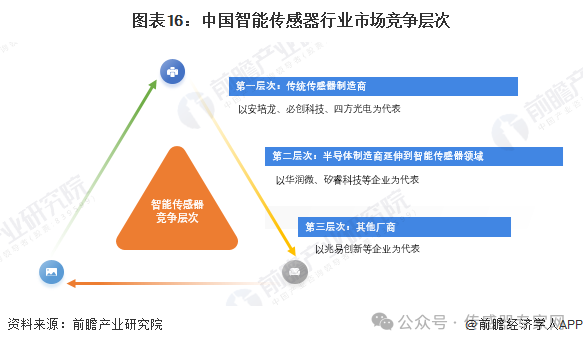

2、企業競爭:多層次競爭

我國智能傳感器的市場競爭層次可分為傳統傳感器制造商、半導體廠商和其他廠商。傳統傳感器制造商致力于傳統傳感器的智能化研發;半導體廠商則基于成熟的半導體工藝,發展智能傳感器技術;其他廠商進行收購等方式進入智能傳感器領域。

產業發展前景及趨勢 1、行業發展趨勢分析

近年來,多項政策的出臺推動了中國智能傳感器的快速發展,企業研發力度加大,未來國內企業市場份額有望持續提高;技術創新趨勢向小型化、微功耗及無源化和高可靠性、寬溫度范圍方向發展;在物聯網、汽車、醫療等領域需求將大幅增長。

2、2030年行業規模有望突破3400億元

“十四五”期間,隨著國內多項政策的陸續出臺,進一步鼓勵智能傳感器產業的發展,智能傳感器作為現實世界與數據世界的橋梁,處于物聯網整個構架體系的核心地位,在各個領域中有著廣闊的前景。結合信通院數據,前瞻初步預測,到2030年,中國智能傳感器行業規模有望突破3400億元。

從具體代表性園區來看,結合《2023中國智能傳感器產業發展與十大高質量園區報告》中中國智能傳感器產業鏈構成、市場產值規模、資源布局等內容,并從產業競爭力、配套競爭力、區域競爭力三個維度及19項指標入手對中國智能傳感器產業園區進行綜合評價,評選出十大園區名單。根據這一評價指標,評選出前三甲為:蘇州工業園區以92.5分居首位,上海張江高新技術產業開發區91.2分,無錫國家高新技術產業開發區87.9分。

智能傳感器產業代表性企業業務完成情況

中國智能傳感器代表性廠商通常具有規模化生產能力,目前廠商均具備了多款產品的研發、生產能力,在技術水平上具有向國際市場開拓的競爭力,并逐步實現了向下游細分行業的應用,2024年上半年智能傳感器產業代表性企業業務完成情況如下:

智能傳感器產業代表性企業最新動向

2023年以來,國內智能傳感器代表性廠商布局動態主要以拓展下游應用為核心的技術研發為主。智能傳感器代表性企業最新動向如下:

2025年智能傳感器行業上市公司全方位對比(附業務布局匯總、業績對比、業務規劃等)

1、智能傳感器產業上市公司匯總

智能傳感器在工業4.0時代扮演著十分重要的角色。隨著物聯網在工業領域的應用推廣,智能傳感器在其中的應用越來越廣泛。智能傳感器是物聯網技術的最底層和最前沿,對物聯網產業發展有著十分重要的意義。目前,我國智能傳感器行業的上市公司較多,產業鏈各環節廠商均形成了一定規模的廠商。

2、智能傳感器上市公司基本信息對比

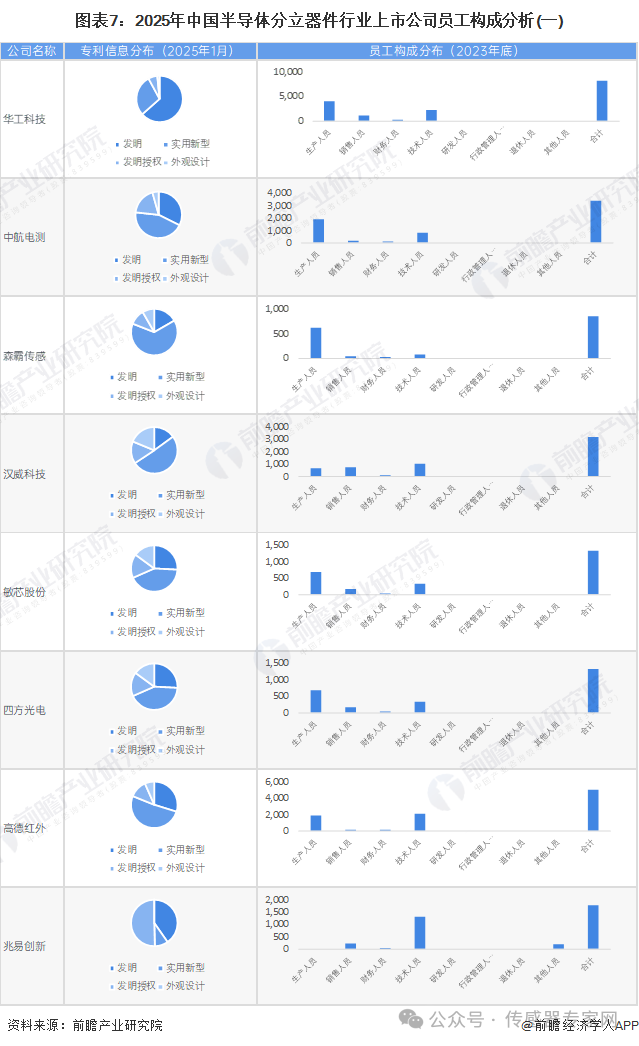

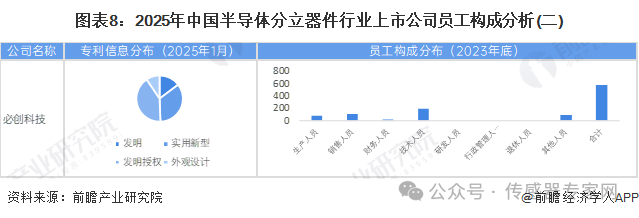

通過已有的公開信息進行分析,我國智能傳感器行業上市公司注冊資本最高的是高德紅外,成立日期最早的是漢威科技,招投標信息最多的是漢威科技,從企業標簽來看,智能傳感器相關上市企業大多為半導體領域的領先廠商及物聯網領域創新的代表性廠商。

根據智能傳感器行業已有的公開信息分析,智能傳感器行業員工總數最多的是華工科技,共有8179名員工,其中包括生產人員3946人。

3、智能傳感器行業上市公司業務布局對比

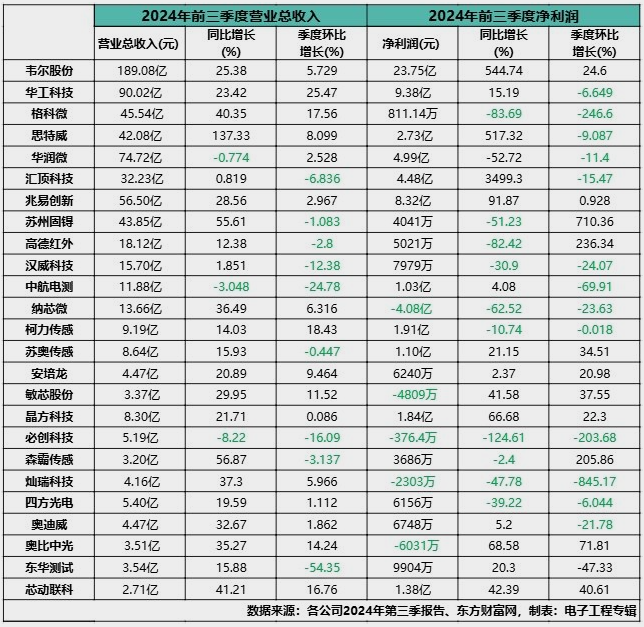

在智能傳感器上市公司中,公司智能傳感器業務在國內外均有布局。從智能傳感器業務產比來看,敏芯股份專注于傳感器業務,2024年上半年業務占比達到99.86%。

4、智能傳感器行業上市公司智能傳感器業務業績對比

2024年上半年,我國智能傳感器行業的上市公司中,傳感器相關業務最高是華工科技,2024年上半年智能傳感器相關營業收入為16.44億元,其次是高德紅外,公司相關業務營業收入為10.99億元。

5、行業上市公司業務規劃對比

“十四五規劃”和“2035遠景目標”確立了堅持創新、發展科技、實現現代化等指導思想和中長期目標,隨著相關產業具體政策的逐步推出以及物聯網、工業智能和新能源等領域的發展,各公司紛紛加大對智能傳感器業務的投入,業務規劃主要為拓展智能傳感器產品的應用領域,具體情況圖下:

四、2025年中國智能傳感器行業技術發展現狀 行業仍有多項重點技術亟待突破

智能傳感器技術發展歷程

中國智能傳感器的發展路徑,可以從通信模塊、微處理器、存儲單元、制造工藝、傳感單元 / 敏感材料五個部分來進行分析。在智能傳感器中,通信模塊的演進,是在不斷兼容更多的通信技術的。從最早的 RS-232 和 UART 協議,到后來使用LTE、Zigbee、Wi-Fi、LoRaWAN 等各類技術,而未來也會繼續兼容各種全新的通信協議,以達成對更多環境下的監測。微處理器和存儲單元的變化總體是在往小型化、高性能發展。制造工藝也在不斷的進步過程中,老的工藝由于散熱、能耗等一系列問題,在市場上的平均份額在逐漸降低。而傳感材料的發展呈開枝散葉的狀態,有越來越多的材料作為傳感單元,組成了許多新式的智能傳感器。隨著 MEMS、低能耗的模擬和數字電路技術、低能耗的無線射頻(RF)技術以及各種微能量技術的發展,智能傳感器逐漸朝著小體積、低成本、低功耗、高集成的微傳感器方向發展,同時也推動了各元器件的快速迭代。

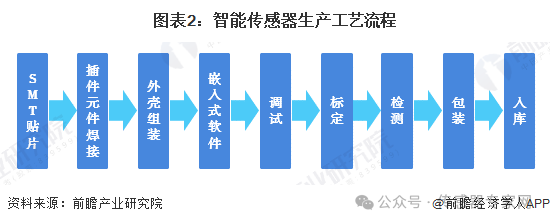

智能傳感器生產制造工藝方法

我國智能傳感器的主要生產工藝流程包括SMT貼片、插件元件焊接、外殼組裝、嵌入式軟件、調試、標定、檢測、包裝、入庫,具體工藝流程如下:

行業整體研發投入規模及力度較大

從行業整體的研發投入情況來看,2018-2022年期間,中國智能傳感器行業研發投入平均規模和研發投入強度呈逐年上升的趨勢,一定程度上體現了廠商對產品研發創新的重視程度。2023年,中國智能傳感器行業平均研發投入規模為3.99億元,研發投入強度為11.5%。2024年截至第3季度,行業平均研發投入規模為2.81億元,研發投入強度為2.81%。總體來看,我國智能傳感器行業研發投入力度較大。

注:1)研發投入強度為研發投入規模占營業收入的比值;2)由于智能傳感器為傳感器產品在技術更新與集成上進行迭代的產品,因此對傳感器行業的研發投入在一定程度上能夠有力推動智能傳感器的行業發展,因此在無權威智能傳感器樣本的情況下,前瞻采用傳感器行業概念股的研發投入情況進行分析,共包括193個樣本,特此說明。

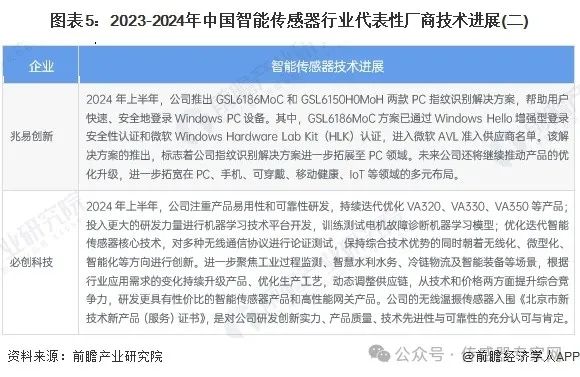

行業代表性廠商技術進展

從我國智能傳感器行業代表性廠商的技術進展情況來看,廠商多聚焦于第三代半導體及功率器件的研發,圍繞重點產品開展工藝優化。2023-2024年中國智能傳感器代表性廠商技術進展情況如下:

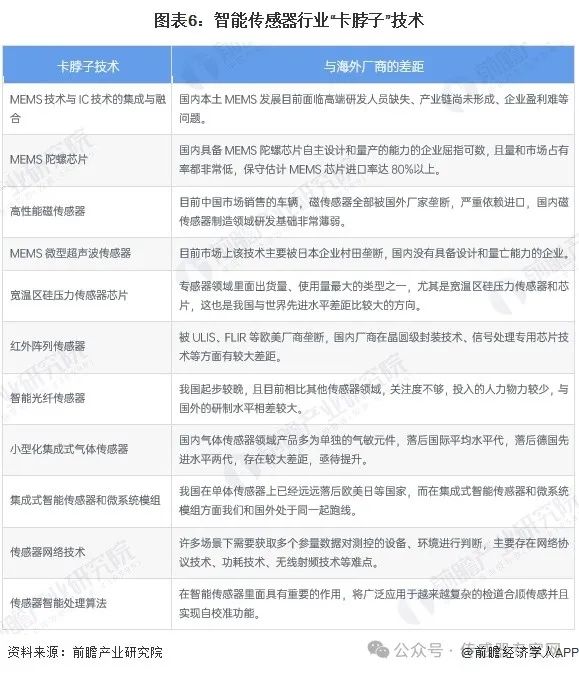

智能傳感器行業仍有多項重點技術亟待突破

盡管我國智能傳感器行業取得了多項重大進展,但依舊有部分尖端技術處于“卡脖子”的發展階段,具體情況如下:

-

MEMS傳感器

+關注

關注

16文章

430瀏覽量

43034 -

智能傳感器

+關注

關注

16文章

608瀏覽量

55770 -

光學傳感器

+關注

關注

8文章

229瀏覽量

61029

發布評論請先 登錄

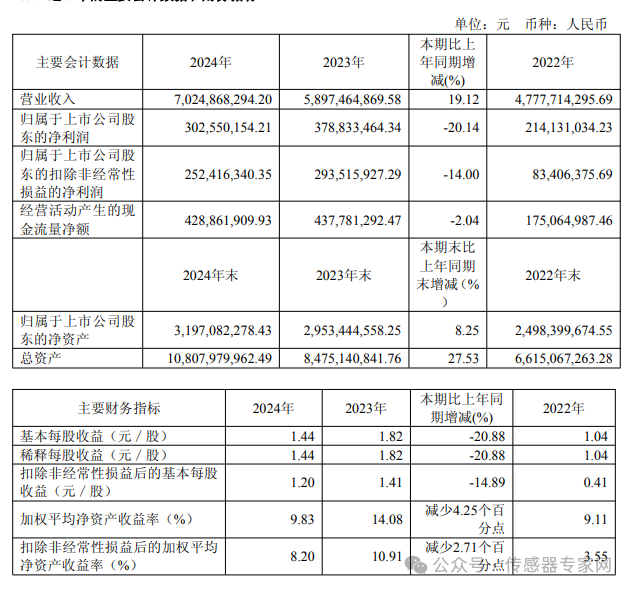

保隆科技:營收70億元增長19.12%,傳感器業務進入高速增長期

上海一家傳感器新勢力獲超億元融資!背靠上市公司、國家風投基金!

曙光存儲斬獲中國移動1.2億元訂單

昨日,杭州3D視覺傳感器公司獲數億元融資!

蘇州靈動佳芯科技這家觸覺傳感器公司拿下億元融資

逆勢增長!明治傳感躋身國產傳感器前三,光電傳感器市占率登頂

國產傳感器市場洗牌加速,深圳這家企業登頂第一!

圖像傳感器廠商元視芯完成A輪數億元融資

成立15年,鑫精誠這家深圳傳感器公司獲億元天使融資(六維力傳感器這條賽道真火)

鑫精誠傳感器完成近億元首輪融資

3644.7億元,中國是全球傳感器“小”國!發展刻不容緩(最新數據)

數據亮了!2024年傳感器行業四大發展趨勢

工商網監

工商網監

評論