") 安科瑞響應“上海市2023年度碳排放配額分配方案”的政策-提供碳計量管理系統(tǒng)平臺

安科瑞響應“上海市2023年度碳排放配額分配方案”的政策-提供碳計量管理系統(tǒng)平臺

點擊藍字 關注我們

前言

日前,上海市生態(tài)環(huán)境局印發(fā)《上海市納入2023年度碳排放配額管理單位名單》和《上海市2023年度碳排放配額分配方案》的通知,2023年度碳排放交易體系配額總量為1.05億噸(含直接發(fā)放配額和儲備配額),378家企業(yè)納入控排名單。

滬環(huán)氣候〔2024〕32號

各有關單位:

根據(jù)《上海市碳排放管理試行辦法》有關規(guī)定,我局擬定了《上海市納入2023年度碳排放配額管理單位名單》和《上海市2023年度碳排放配額分配方案》,作為本市2023年度碳排放配額分配和管理等工作的依據(jù)。

經(jīng)市政府同意,現(xiàn)將《上海市納入2023年度碳排放配額管理單位名單》和《上海市2023年度碳排放配額分配方案》予以印發(fā),請各有關單位做好碳排放管理和交易的相關工作。請各納入配額管理單位按照《上海市碳排放管理試行辦法》的有關規(guī)定,規(guī)范開展自身碳排放監(jiān)測、報告和履約清繳等工作。

上海市生態(tài)環(huán)境局

2024年2月8日

向上滑動閱覽

上海市2023年度碳排放配額分配方案

根據(jù)《上海市碳排放管理試行辦法》有關規(guī)定,為科學合理確定2023年度本市納入碳排放配額管理單位(以下簡稱“納管企業(yè)”,詳見《上海市納入2023年度碳排放配額管理單位名單》)碳排放配額,規(guī)范有序開展配額分配和管理,特制定本方案。

一、配額總量

根據(jù)本市碳排放控制目標和要求,在堅持實行碳排放配額總量控制、促進用能效率提升和能源結構優(yōu)化、平穩(wěn)銜接全國碳交易市場的原則下,按照納管企業(yè)碳排放控制嚴于全市總體要求,確定本市2023年度碳排放交易體系配額總量為1.05億噸(含直接發(fā)放配額和儲備配額)。

二、分配方法

本市采取行業(yè)基準線法、歷史強度法和歷史排放法確定納管企業(yè)2023年度基礎配額。在具備條件的情況下,優(yōu)先采用行業(yè)基準線法和歷史強度法等基于排放效率的分配方法。

(一)行業(yè)基準線法

對本市發(fā)電、電網(wǎng)、供熱等電力熱力行業(yè)及數(shù)據(jù)中心企業(yè),采用行業(yè)基準線法。

1.發(fā)電企業(yè)(純發(fā)電及熱電比小于100%)

根據(jù)不同類型發(fā)電機組單位綜合供電量碳排放基準、年度綜合供電量,確定企業(yè)年度基礎配額。計算公式為:

企業(yè)年度基礎配額=單位綜合供電量碳排放基準×年度綜合供電量

2.電網(wǎng)企業(yè)

根據(jù)單位供電量線損率基準、年度供電量以及本市電力排放因子,確定企業(yè)年度基礎配額。計算公式為:

企業(yè)年度基礎配額=單位供電量線損率基準×年度供電量×本市電力排放因子

3.供熱企業(yè)(純供熱及熱電比大于100%(含))

根據(jù)不同類型供熱設備單位綜合供熱量碳排放基準和年度綜合供熱量,確定企業(yè)年度基礎配額。計算公式為:

企業(yè)年度基礎配額=單位綜合供熱量碳排放基準×年度綜合供熱量

4.數(shù)據(jù)中心企業(yè)

根據(jù)單位IT設備耗電量碳排放基準和年度IT設備耗電量,確定企業(yè)年度基礎配額。計算公式為:

企業(yè)年度基礎配額=單位IT設備耗電量碳排放基準×年度IT設備耗電量

發(fā)電、電網(wǎng)、供熱及數(shù)據(jù)中心企業(yè)各參數(shù)選取方法詳見附件1。

(二)歷史強度法

對主要產(chǎn)品可以歸為3類(及以下)、產(chǎn)品產(chǎn)量與碳排放量相關性高且計量完善的工業(yè)企業(yè),航空、港口、水運、自來水生產(chǎn)行業(yè)企業(yè),采用歷史強度法。

1.工業(yè)企業(yè)

根據(jù)企業(yè)各類產(chǎn)品的歷史碳排放強度基數(shù)和年度產(chǎn)品產(chǎn)量,確定企業(yè)年度基礎配額。計算公式為:

企業(yè)年度基礎配額=∑(歷史碳排放強度基數(shù)n×年度產(chǎn)品產(chǎn)量n)

n為產(chǎn)品類別。

歷史碳排放強度基數(shù),一般取企業(yè)各類產(chǎn)品2020-2022年碳排放強度(單位產(chǎn)量碳排放)的加權平均值。當三年內碳排放強度持續(xù)上升或持續(xù)下降,且累計變化超過30%,取2022年碳排放強度數(shù)據(jù)。不滿足上述條件,但年度間碳排放強度變化超過20%,取其變化后各年碳排放強度的加權平均值。

年度產(chǎn)品產(chǎn)量,為經(jīng)第三方核查機構核查且經(jīng)有關部門審定確認的企業(yè)2023年度各產(chǎn)品產(chǎn)量。

滿足一定條件下,企業(yè)年度基礎配額可根據(jù)原材料投入的歷史碳排放強度基數(shù)和年度原材料投入量來確定。

2.航空企業(yè)

根據(jù)企業(yè)歷史碳排放強度基數(shù)和年度業(yè)務量,確定企業(yè)年度基礎配額。計算公式為:

企業(yè)年度基礎配額=歷史碳排放強度基數(shù)×年度業(yè)務量

歷史碳排放強度基數(shù),取企業(yè)2017-2019年單位業(yè)務量碳排放的加權平均值。

年度業(yè)務量,為經(jīng)第三方核查機構核查且經(jīng)有關部門審定確認的企業(yè)2023年度業(yè)務量數(shù)據(jù)。

3.港口及水運企業(yè)

根據(jù)企業(yè)歷史碳排放強度基數(shù)和年度業(yè)務量,確定企業(yè)年度基礎配額。計算公式為:

企業(yè)年度基礎配額=歷史碳排放強度基數(shù)×年度業(yè)務量

歷史碳排放強度基數(shù),取企業(yè)2020-2022年單位業(yè)務量碳排放的加權平均值。

年度業(yè)務量,為經(jīng)第三方核查機構核查且經(jīng)有關部門審定確認的企業(yè)2023年度業(yè)務量數(shù)據(jù)。

4.自來水生產(chǎn)企業(yè)

根據(jù)企業(yè)歷史碳排放強度基數(shù)和年度供水量,確定企業(yè)年度基礎配額。計算公式為:

企業(yè)年度基礎配額=歷史碳排放強度基數(shù)×年度供水量

歷史碳排放強度基數(shù),取企業(yè)2022年單位供水量碳排放數(shù)據(jù)。

年度供水量,為經(jīng)第三方核查機構核查且經(jīng)有關部門審定確認的企業(yè)2023年度供水量數(shù)據(jù)。

(三)歷史排放法

對商場、賓館、商務辦公等建筑,機場,以及產(chǎn)品復雜、近幾年邊界變化大、難以采用行業(yè)基準線法或歷史強度法的工業(yè)企業(yè),采用歷史排放法。計算公式為:

企業(yè)年度基礎配額=歷史排放基數(shù)

歷史排放基數(shù),一般取企業(yè)2020-2022年碳排放量的平均值。當三年內企業(yè)碳排放量持續(xù)上升或持續(xù)下降,2022年碳排放量在100萬噸及以上且累計變化超過30%、2022年碳排放量在100萬噸以下且累計變化超過40%,取2022年碳排放量數(shù)據(jù)。不滿足上述條件,但年度間碳排放量變化超過20%,取其變化后各年碳排放量的算數(shù)平均值。

三、配額發(fā)放

(一)直接發(fā)放配額

市生態(tài)環(huán)境局依照上述方法,根據(jù)企業(yè)年度基礎配額和直接發(fā)放配額比例,確定其2023年度的碳排放直接發(fā)放配額數(shù)量,通過本市配額登記注冊系統(tǒng)免費向納管企業(yè)發(fā)放。直接發(fā)放配額比例根據(jù)企業(yè)2022年因含碳能源(天然氣除外)消耗導致的直接排放占其總排放量的比例及企業(yè)減污降碳協(xié)同工作情況確定,詳見附件2。

直接發(fā)放配額=企業(yè)年度基礎配額×直接發(fā)放配額比例

納管企業(yè)配額發(fā)放,先按2022年度審定排放量的80%確定預分配配額,待年度清繳期前,根據(jù)本方案規(guī)定的配額分配方法確定最終核定配額,對預分配配額和最終核定配額的差額部分予以收回或補足。企業(yè)產(chǎn)品產(chǎn)量、業(yè)務量等生產(chǎn)經(jīng)營數(shù)據(jù)的確定口徑和方式,以各企業(yè)《配額信息表》為準。

(二)有償發(fā)放配額

2023年度有償發(fā)放配額采用不定期競價發(fā)放的形式。市生態(tài)環(huán)境局將根據(jù)碳市場運行情況,對2023年度配額總量中的部分儲備配額組織開展有償競買,具體事宜另行通知。

四、配額清繳與抵銷機制

納管企業(yè)應通過配額登記注冊系統(tǒng)提交與其經(jīng)市生態(tài)環(huán)境局審定的2023年度碳排放量相當?shù)呐漕~,履行清繳義務。配額不足的,應通過本市碳交易平臺購買補足;配額有結余的,可以在后續(xù)年度使用,也可以用于配額交易。

納管企業(yè)可使用符合要求的國家核證自愿減排量(CCER)或上海市碳普惠減排量(SHCER)進行配額清繳,每噸CCER或SHCER相當于1噸碳排放配額。CCER所屬的自愿減排項目應是非水電類項目,且其所有核證減排量均應產(chǎn)生于2013年1月1日后。CCER和SHCER使用的總比例不得超過企業(yè)經(jīng)市生態(tài)環(huán)境局審定的2023年度碳排放量的5%。

五、有關情況處理

納入年度配額履約管理的單位,應及時開通上海市碳排放配額賬戶和上海市碳排放交易賬戶。

采用歷史排放法分配的企業(yè),若有2022-2023年投產(chǎn)運行且年碳排放量達到2萬噸及以上的新建固定資產(chǎn)投資項目,該企業(yè)須清繳的配額量不包含該部分碳排放量。

納管企業(yè)于本方案公布前已解散、關停或遷出本市的,市生態(tài)環(huán)境局不再對其進行碳排放配額管理。

納管企業(yè)因暫停生產(chǎn)、生產(chǎn)產(chǎn)品類型調整等情形導致生產(chǎn)經(jīng)營發(fā)生重大變化、核算邊界無法確定的,市生態(tài)環(huán)境局暫不對其發(fā)放2023年度配額,對于已發(fā)放2023年度配額的,予以收回。上述企業(yè)必須按規(guī)定報送碳排放報告、監(jiān)測計劃等,待核算邊界和排放狀況穩(wěn)定后再對其開展配額分配

。

對于實現(xiàn)減污降碳協(xié)同增效較好的企業(yè),且在2023-2024年未受到生態(tài)環(huán)境行政處罰、未涉嫌違反生態(tài)環(huán)境違法行為(處于審查、立案期間)的,在上述確定的直接發(fā)放配額比例基礎上另外增加0.3或0.5個百分點,具體如下:

大氣領域,1.對于基于排放效率分配的企業(yè),年度重污染天氣重點行業(yè)績效分級為A級且2023年度各類產(chǎn)品碳排放強度低于2021年度的,直接發(fā)放配額比例提高0.5個百分點;年度重污染天氣重點行業(yè)績效分級為B級且2023年度各類產(chǎn)品碳排放強度低于2021年度的,直接發(fā)放配額比例提高0.3個百分點。2.對于基于歷史排放法分配的企業(yè),年度重污染天氣重點行業(yè)績效分級為A級且2023年度碳排放量低于2021年度的,直接發(fā)放配額比例提高0.5個百分點;年度重污染天氣重點行業(yè)績效分級為B級且2023年度碳排放量低于2021年度的,直接發(fā)放配額比例提高0.3個百分點。

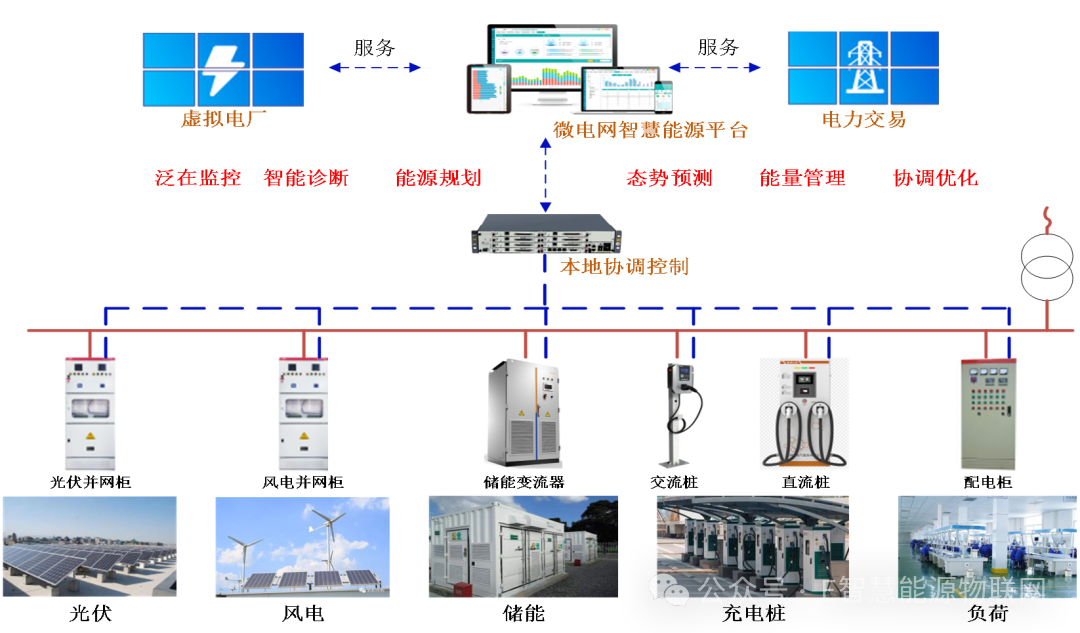

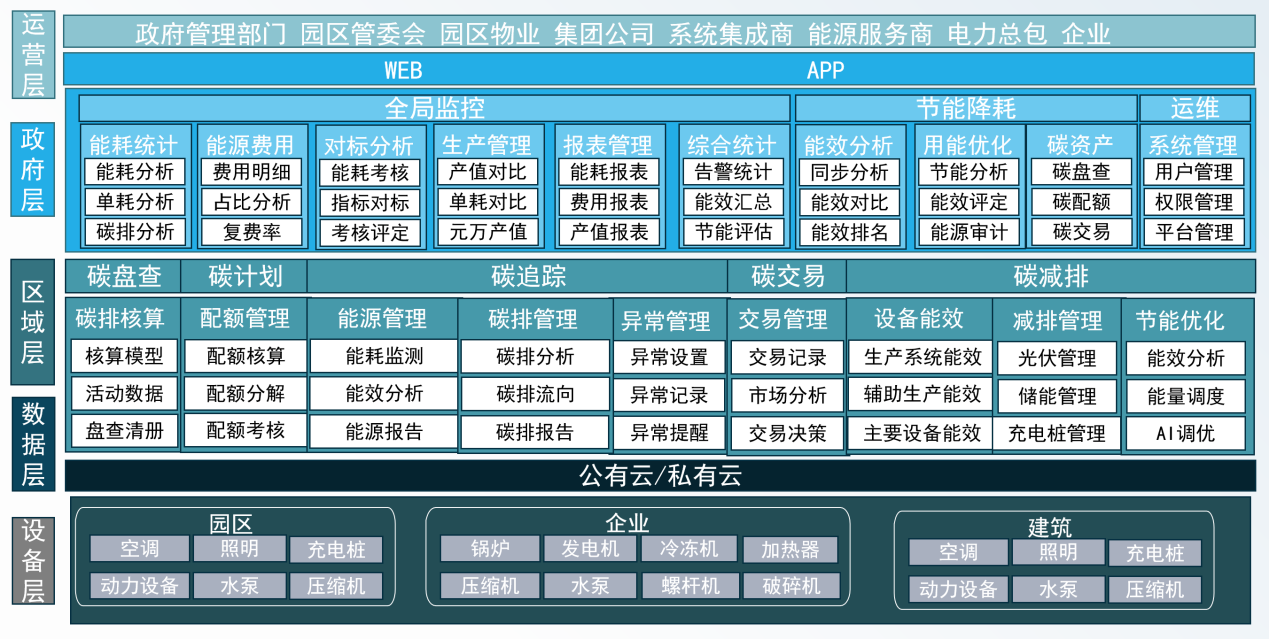

安科瑞EMS3.0微電網(wǎng)智慧能源平臺

Acrel

能源管理

能源管理是對能源的生產(chǎn)、分配、轉換和消耗的全過程進行科學的計劃、組織、檢查、控制和監(jiān)督工作的總稱。要不斷完善能源規(guī)劃、能源法規(guī)、能源控制系統(tǒng),加強能源設備管理,即使對各類電器進行技術更新,提高能源利用率。

市場政策

雙碳目標:重視能源消耗側,節(jié)能減碳

電力市場改革:電價改革,峰谷價差擴大,容改需&兩部制

行業(yè)發(fā)展:光伏建設,儲能設備成本下降,新能源充電樁建設

需求:降低用能成本、增加能源收益,提高用能管理效率

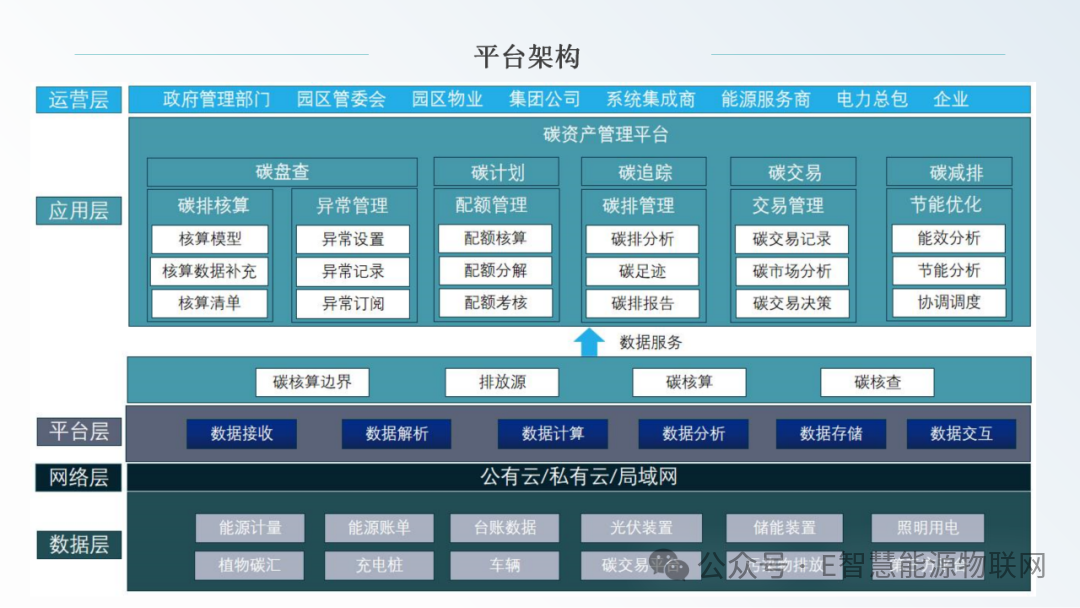

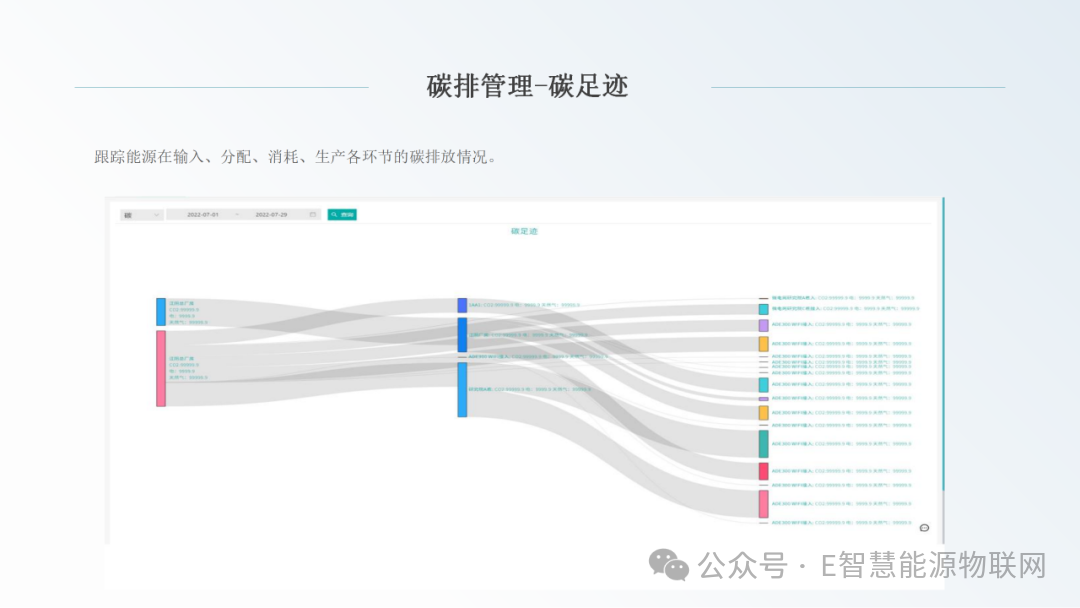

架構

不念過去

END

不畏將來

審核編輯 黃宇

-

管理系統(tǒng)

+關注

關注

1文章

2733瀏覽量

36741 -

安科瑞

+關注

關注

0文章

989瀏覽量

3024

發(fā)布評論請先 登錄

零碳產(chǎn)業(yè)集群崛起:電碳表如何催化綠色技術產(chǎn)業(yè)化?

安科瑞能源企業(yè)碳資產(chǎn)管理平臺-助力碳交易碳核算

安科瑞電碳表:碳排放無憂,節(jié)能暢行

從“碳模糊”到“碳透明”——數(shù)字化能碳管理如何重塑工業(yè)綠色未來

解鎖安科瑞電碳表,碳排放記錄無憂,節(jié)能之路暢行

能碳管理平臺:數(shù)字化時代的能源與碳排放管理解決方案

安科瑞 “電碳表”—— 碳排放的清晰記錄儀,節(jié)能好幫手

安科瑞電碳計量表及平臺:精準監(jiān)測碳排放的得力助手

安科瑞AEM系列電碳計量表及平臺如何致力于雙碳減排服務

安科瑞碳電表,致力企業(yè)雙碳減排服務

安科瑞碳資產(chǎn)管理平臺助力“碳達峰,碳中和”早日實現(xiàn)

安科瑞推出碳排放計量電表,創(chuàng)新技術助力環(huán)保未來

安科瑞推出碳電表,監(jiān)測企業(yè)用能,反映企業(yè)電力使用中的碳排放情況

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論