") CPU,巔峰之戰(zhàn)!

CPU,巔峰之戰(zhàn)!

任何認(rèn)為英特爾很容易被擊敗的人,只要看看我們每個(gè)季度看到的 Mercury Research 市場(chǎng)份額統(tǒng)計(jì)數(shù)據(jù)的歷史趨勢(shì)就行了。2024 年第三季度的數(shù)據(jù)剛剛公布,我們將其與 Gartner 的出貨量和收入歷史趨勢(shì)結(jié)合起來,讓您了解數(shù)據(jù)中心 X86 CPU 到底發(fā)生了什么。

為了收集這些數(shù)據(jù),我們得到了富國(guó)銀行股票研究部的 Aaron Rakers 的幫助,他密切關(guān)注半導(dǎo)體領(lǐng)域,并且像我們一樣喜歡構(gòu)建詳盡而復(fù)雜的電子表格、圖表和表格。

而且,重要的是,Mercury Research 有關(guān) X86 服務(wù)器 CPU 出貨量及其產(chǎn)生的收入流的數(shù)據(jù)顯示了一個(gè)重要統(tǒng)計(jì)數(shù)據(jù):無論 AMD 的增長(zhǎng)幅度有多大,全球數(shù)據(jù)中心供應(yīng)的四分之三的 X86 CPU 仍然使用英特爾的產(chǎn)品。

AMD 在服務(wù)器 CPU 收入流方面的表現(xiàn)一直高于這一份額,這也很有趣。我們認(rèn)為,這是因?yàn)椤癕ilan”和“Genoa”兩代 Epyc 處理器比同時(shí)發(fā)布的 Xeon 處理器核心更多,吞吐量更高,性價(jià)比更高,盡管超大規(guī)模用戶和云在購(gòu)買計(jì)算引擎時(shí)可以獲得大幅折扣,但平均售價(jià)更高。隨著企業(yè)越來越多地采用 AMD 服務(wù)器 CPU,AMD 及其 OEM 合作伙伴的收入和利潤(rùn)也在上升,因?yàn)檫@些客戶無法獲得超大規(guī)模用戶和云構(gòu)建者那樣的大幅折扣。

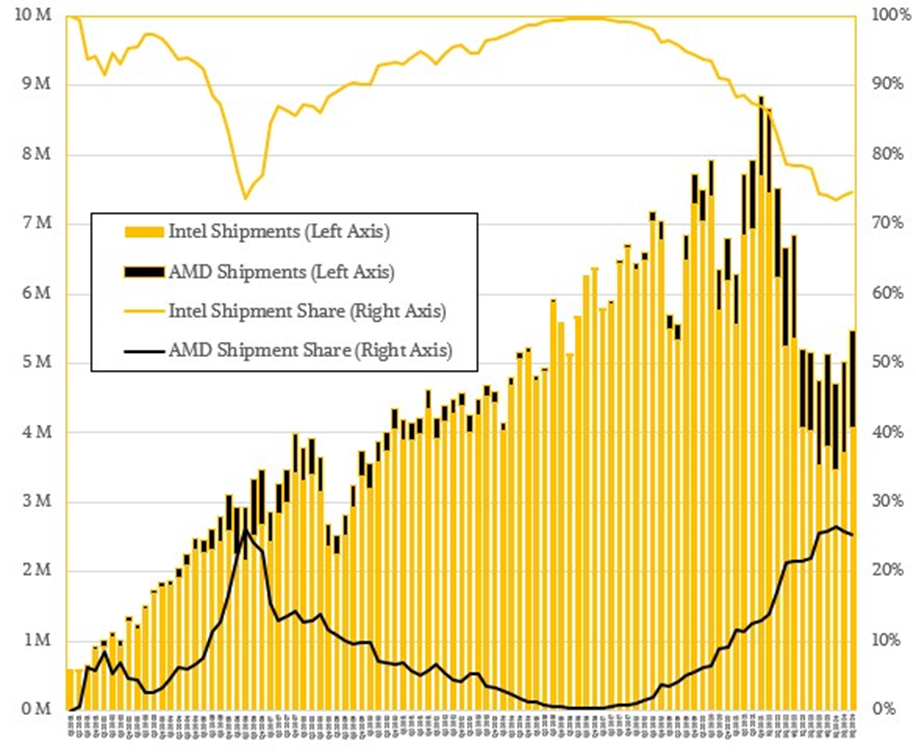

以下是 Mercury Research 提供的 AMD 和英特爾 X86 服務(wù)器 CPU 出貨量最新明細(xì):

第三季度,英特爾 X86 服務(wù)器 CPU 出貨量為 409 萬顆,同比增長(zhǎng) 15.3%,環(huán)比增長(zhǎng) 9.8%,而該公司在 2023 年第三季度出貨的芯片數(shù)量為 355 萬顆。從上圖可以看出,英特爾和 AMD 市場(chǎng)份額的曼德布洛特分形線圖與 2001 年第一季度至 2024 年第三季度 X86 服務(wù)器 CPU 出貨量總計(jì)的條形圖疊加在一起,英特爾似乎在 2023 年第三季度觸底,并在 2024 年第一季度再次觸底,當(dāng)時(shí)售出了 346 萬顆 CPU。顯然,“Granite Rapids”和“Sierra Forest”Xeon 6 處理器比其前代“Sapphire Rapids”更受歡迎——至少?gòu)脑缙跀?shù)據(jù)來看是這樣。當(dāng)我們看到 2024 年第四季度和 2025 年第一季度的數(shù)據(jù)時(shí),我們就會(huì)知道更多確切的信息。

就出貨量而言,AMD 今年第三季度的增長(zhǎng)速度實(shí)際上低于英特爾,但保持了良好的速度。根據(jù) Mercury Research 的數(shù)據(jù),AMD 在 2024 年第三季度售出了 139 萬臺(tái) Epyc 處理器,較 2023 年第三季度的 122 萬臺(tái)同比增長(zhǎng) 14.4%,較 2024 年第二季度環(huán)比增長(zhǎng) 7.1%。在此期間,X86 服務(wù)器 CPU 總銷量增長(zhǎng) 15.1%,達(dá)到 548 萬臺(tái),環(huán)比增長(zhǎng) 9.1%。

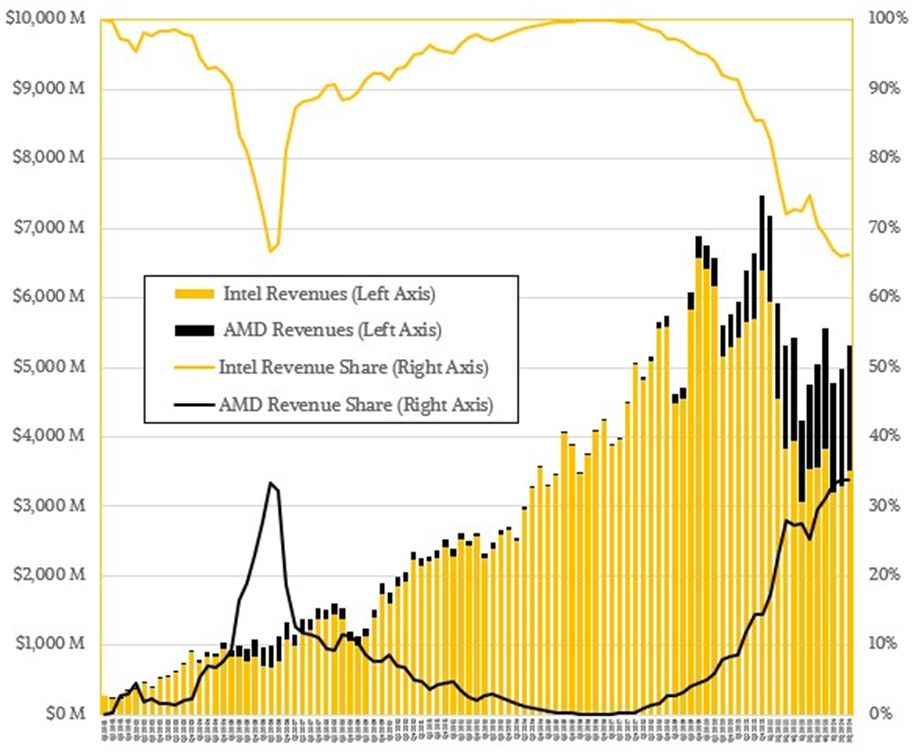

現(xiàn)在,當(dāng)你開始談?wù)摻疱X時(shí),英特爾的表現(xiàn)并不那么好,我們對(duì)英特爾 2024 年第三季度的財(cái)務(wù)分析和 AMD 的財(cái)務(wù)分析非常清楚地表明了這一點(diǎn)。讓我們來看看這些 X86 服務(wù)器 CPU 隨時(shí)間變化的收入流:

第三季度,英特爾至強(qiáng)服務(wù)器 CPU 收入似乎下降了 1.4%至 35.1 億美元,但環(huán)比增長(zhǎng)了 6.9%,與 X86 服務(wù)器 CPU 整體的環(huán)比收入增長(zhǎng)速度一致。AMD 的比較容易,因?yàn)橐荒昵八氖袌?chǎng)份額較低,其 Epyc CPU 收入同比增長(zhǎng) 20.7%,至 18 億美元,但環(huán)比增長(zhǎng)也只有 6.9%。根據(jù)富國(guó)銀行匯編的數(shù)據(jù),X86 服務(wù)器整體收入增長(zhǎng)了 5.1%,至 53.1 億美元。

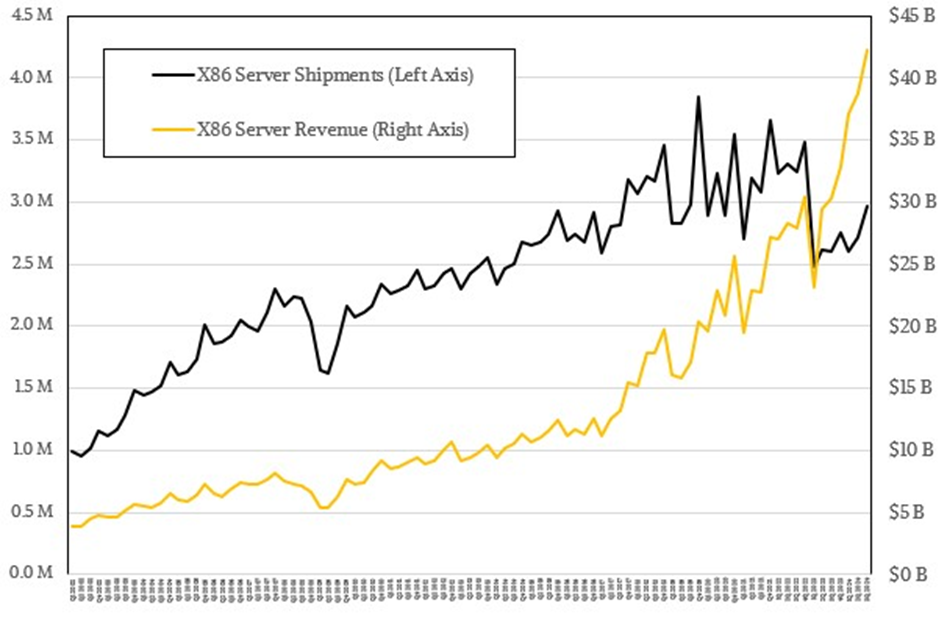

一旦我們了解了 AMD 和英特爾在 X86 服務(wù)器 CPU 中的相對(duì)地位,我們接下來想知道的是使用這些服務(wù)器芯片的盒子的收入如何。(這里的數(shù)據(jù)顯然有些滯后,因?yàn)榈谌径蠕N售的 CPU 不一定會(huì)在第三季度銷售的服務(wù)器中出現(xiàn)。)幸運(yùn)的是,富國(guó)銀行可以訪問到 2024 年第二季度的 Gartner 服務(wù)器出貨量和收入數(shù)據(jù)。2024 年第三季度的數(shù)據(jù)尚未公布,因?yàn)榇蠖鄶?shù)服務(wù)器 OEM 和 ODM 尚未公布截至 9 月的季度財(cái)務(wù)業(yè)績(jī)。

只是因?yàn)槲覀兊炔患傲耍晕覀兏鶕?jù)歷史趨勢(shì)和機(jī)械設(shè)備平均售價(jià)的上漲,在下圖中估算了 2024 年第三季度的出貨量和收入,因?yàn)樵絹碓蕉嗟?AI 服務(wù)器由 ODM 和 OEM 銷售,有時(shí)也由芯片制造商自己銷售。(尤其是 Nvidia 及其 DGX 系列。)

如果我們假設(shè) 2024 年第二季度服務(wù)器的平均銷售價(jià)格保持不變,那么我們認(rèn)為 2024 年第二季度服務(wù)器的消耗量為 387 億美元,而 Gartner 表示售出了 272 萬臺(tái)機(jī)器。(我們不確定為什么 Gartner 的第二季度收入數(shù)據(jù)沒有出現(xiàn)在富國(guó)銀行的數(shù)據(jù)集中,但我們填補(bǔ)了這個(gè)漏洞。)如果你假設(shè) ASP 保持不變,并且整體服務(wù)器出貨量將與上面的 Mercury Research X86 服務(wù)器出貨量相匹配,那么 2024 年第三季度約有 300 萬臺(tái)服務(wù)器出貨,推動(dòng)全球總銷售額達(dá)到 422 億美元。

這意味著 X86 服務(wù)器出貨量同比增長(zhǎng) 13.9%,X86 服務(wù)器收入同比增長(zhǎng) 39.4%。這張圖表顯然忽略了全球超大規(guī)模企業(yè)、云構(gòu)建商和 HPC 中心部署的越來越多的基于 Arm 的服務(wù)器,以及 IBM 相對(duì)昂貴的 Power 和 z 大型機(jī)系統(tǒng)的少量穩(wěn)定狀態(tài)。

上圖顯示了 Gartner 從 2002 年第 1 季度到 2024 年第 3 季度的數(shù)據(jù),其中包括我們?yōu)樘钛a(bǔ)空白而做出的估算。

這是這些數(shù)據(jù)的一大亮點(diǎn)。您可以看到,隨著時(shí)間的推移,普通 CPU 占普通服務(wù)器成本的比例是多少。如果您算一下,就會(huì)發(fā)現(xiàn)在 2002 年,CPU 約占系統(tǒng)成本的 10.5%,而到 2004 年和 2005 年 AMD 憑借比英特爾更多的內(nèi)核和更好的設(shè)計(jì)在市場(chǎng)上占據(jù)強(qiáng)勢(shì)地位時(shí),這一比例上升到服務(wù)器整體價(jià)格的 15% 以上。隨著超大規(guī)模和云構(gòu)建商的工作負(fù)載不斷增長(zhǎng),高容量服務(wù)器 CPU 的銷售幫助將服務(wù)器的 CPU 份額提升到 20% 出頭的水平,而到 AMD Opteron 在經(jīng)濟(jì)大衰退之后幾乎從市場(chǎng)上消失時(shí),由于缺乏競(jìng)爭(zhēng)以及需要在機(jī)箱中塞入更多計(jì)算資源,這一份額遠(yuǎn)遠(yuǎn)超過了系統(tǒng)成本的 30%。

如果你想知道為什么超大規(guī)模企業(yè)和云構(gòu)建者想要自己的 Arm 服務(wù)器 CPU,這就是答案。在缺乏競(jìng)爭(zhēng)的情況下,英特爾的 CPU 價(jià)格非常高。2010 年代的財(cái)務(wù)狀況也證明了這一點(diǎn)。

到 2010 年代末和 2020 年代初,AMD 重返市場(chǎng),Arm 服務(wù)器芯片是一個(gè)可行的選擇,客戶不愿意為 CPU 支付高額費(fèi)用,因?yàn)樵谠S多服務(wù)器中,他們需要在 GPU 加速器和高級(jí)網(wǎng)絡(luò)上花費(fèi)巨資來構(gòu)建 AI 集群。因此,X86 CPU 在 X86 服務(wù)器成本中的份額在 2022 年初暴跌至系統(tǒng)成本的 20% 以下,并在 2024 年再次下降至約 12%。

Gartner 的數(shù)據(jù)還表明了其他一些情況。GenAI 熱潮之后的服務(wù)器出貨量衰退比 2008 年和 2009 年大衰退之后的服務(wù)器出貨量下降要嚴(yán)重得多。在大衰退期間,四個(gè)季度的出貨量下降兩位數(shù),五個(gè)季度的收入下降,其中四個(gè)季度的收入下降兩位數(shù)。(收入下降比出貨量下降早一個(gè)季度。)如果出貨量水平在 2008 年末和 2009 年初保持在 220 萬臺(tái)不變,那么將多售出約 165 萬臺(tái)服務(wù)器。這將使市場(chǎng)上的 X86 服務(wù)器損失約 50 億美元。您可以在上圖中看到這個(gè)漏洞。

由于超大規(guī)模企業(yè)和云構(gòu)建者是數(shù)量龐大且反復(fù)無常的服務(wù)器買家,他們往往是各代 CPU 的先行者,因此我們實(shí)際上在過去十年中多次看到 X86 服務(wù)器出貨量衰退(即至少連續(xù)兩個(gè)季度下降)。具體來說,從 2016 年第三季度到 2017 年第一季度,服務(wù)器出貨量連續(xù)三個(gè)季度下降,從 2019 年第一季度到 2019 年第三季度,又出現(xiàn)了一次下滑。從 2020 年第三季度到 2021 年第二季度,服務(wù)器出貨量出現(xiàn)了四個(gè)季度的衰退。從 2022 年第四季度到 2023 年第四季度,服務(wù)器出貨量出現(xiàn)了五個(gè)季度的衰退,這與 GenAI 的繁榮完全吻合。

在早期的服務(wù)器出貨量衰退中,通常會(huì)出現(xiàn)一個(gè)季度的收入下降,但不會(huì)真正出現(xiàn)連續(xù)兩個(gè)季度下降的衰退。盡管如此,收入還是會(huì)變?nèi)酢5?GenAI 熱潮中卻并非如此,隨著 AI 服務(wù)器中的 GPU、內(nèi)存、閃存和網(wǎng)絡(luò)內(nèi)容的快速增長(zhǎng),平均售價(jià)不斷增長(zhǎng)。

無論如何,如果你假設(shè)平均每個(gè)季度應(yīng)該有 320 萬臺(tái)服務(wù)器被轉(zhuǎn)移,那么出貨量衰退加上過去兩個(gè)季度低于平均水平的出貨量可能使市場(chǎng)上減少了 450 萬到 600 萬臺(tái)服務(wù)器,以幫助支付 AI 服務(wù)器的費(fèi)用。這可能相當(dāng)于 45 億到 60 億美元的通用機(jī)器未售出。這比大衰退期間的服務(wù)器數(shù)量要多得多,而且很可能損失的收入也更多。

好消息是,潛在的 X86 服務(wù)器出貨量衰退似乎在 2024 年第二季度結(jié)束,這應(yīng)該有助于英特爾(急需它)和 AMD(也需要它)的盈利能力。AMD 贏得了如此多的市場(chǎng)份額,而英特爾則贏得了盡管代工廠失敗導(dǎo)致其產(chǎn)品缺乏競(jìng)爭(zhēng)力,但仍留在了游戲中。

我們期待看到 2024 年第四季度會(huì)發(fā)生什么,以及英特爾是否能夠扭轉(zhuǎn)上圖中的一些困難趨勢(shì)。我們?nèi)匀徽J(rèn)為,在 X86 服務(wù)器 CPU 領(lǐng)域,英特爾和 AMD 之間長(zhǎng)期存在 60-40 或 50-50 的差距的可能性很高。

最后一件事。服務(wù)器衰退已經(jīng)結(jié)束,但服務(wù)器出貨量何時(shí)能恢復(fù)到 GenAI 熱潮開始之前的水平仍有待觀察。由于如此多的內(nèi)核塞進(jìn)一個(gè)盒子里,而且每個(gè)內(nèi)核都有價(jià)格競(jìng)爭(zhēng),也許這確實(shí)需要很長(zhǎng)時(shí)間。這對(duì)客戶來說又是一件好事。

參考鏈接

https://www.nextplatform.com/2024/11/12/the-server-recession-ends-and-both-intel-and-amd-won/

-

英特爾

+關(guān)注

關(guān)注

61文章

10169瀏覽量

173958 -

cpu

+關(guān)注

關(guān)注

68文章

11038瀏覽量

216035 -

服務(wù)器

+關(guān)注

關(guān)注

13文章

9699瀏覽量

87306

發(fā)布評(píng)論請(qǐng)先 登錄

CPU怎么降頻 bios中如何把cpu調(diào)低頻率

真我手機(jī)攜手決勝巔峰中國(guó)賽區(qū)達(dá)成戰(zhàn)略合作

芯旺微電子榮獲2024汽車工業(yè)巔峰獎(jiǎng)最佳品質(zhì)創(chuàng)新技術(shù)

如何限制容器可以使用的CPU資源

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評(píng)論