") 業(yè)界翹盼的半導(dǎo)體行業(yè)“春天”,即將到來(lái)?存儲(chǔ)行業(yè)周期底部漸明

業(yè)界翹盼的半導(dǎo)體行業(yè)“春天”,即將到來(lái)?存儲(chǔ)行業(yè)周期底部漸明

存儲(chǔ)芯片市場(chǎng)具有強(qiáng)周期屬性

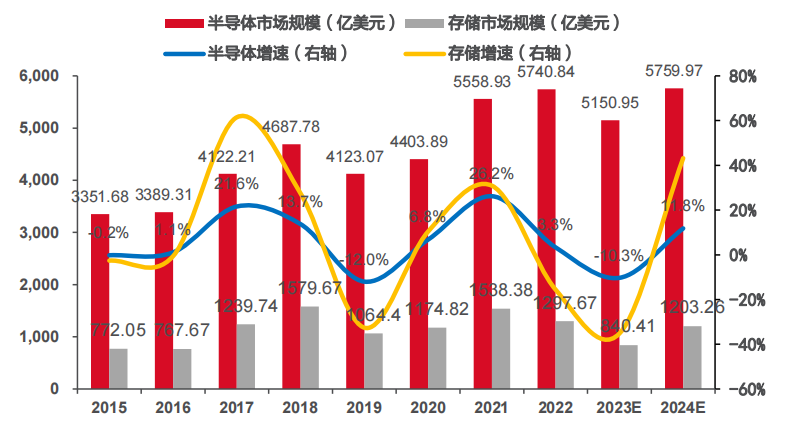

(1)存儲(chǔ)芯片是半導(dǎo)體標(biāo)準(zhǔn)化程度最高的市場(chǎng),周期性表現(xiàn)顯著、市場(chǎng)彈性較強(qiáng)。半導(dǎo)體產(chǎn)業(yè)中,存儲(chǔ)芯片的市場(chǎng)規(guī)模僅次于邏輯芯片,行業(yè)景氣度受供需關(guān)系影響較大,呈現(xiàn)出較強(qiáng)的周期性,被視為半導(dǎo)體產(chǎn)業(yè)周期的風(fēng)向標(biāo)。

根據(jù) WSTS 統(tǒng)計(jì),2015-2022 年,全球存儲(chǔ)芯片市場(chǎng)規(guī)模呈周期性波動(dòng),2018 年全球存儲(chǔ)芯片市場(chǎng)規(guī)模為 1580 億美元,2019 年受貿(mào)易摩擦和價(jià)格下降影響,全球存儲(chǔ)芯片市場(chǎng)下降 32.6%至 1064 億美元,2021年存儲(chǔ)芯片市場(chǎng)達(dá)到短期峰值,隨后兩年市場(chǎng)景氣持續(xù)下行,WSTS 預(yù)測(cè) 2023、2024 年存儲(chǔ)芯片市場(chǎng)規(guī)模分別為 840.41、1203.26 億美元。

根據(jù)歷史數(shù)據(jù)表現(xiàn)來(lái)看,半導(dǎo)體和存儲(chǔ)市場(chǎng)周期性趨同,但存儲(chǔ)行業(yè)整體波動(dòng)性較大,彈性較強(qiáng)。

2015-2024 年全球存儲(chǔ)芯片行業(yè)市場(chǎng)規(guī)模及增速(億美元,%)

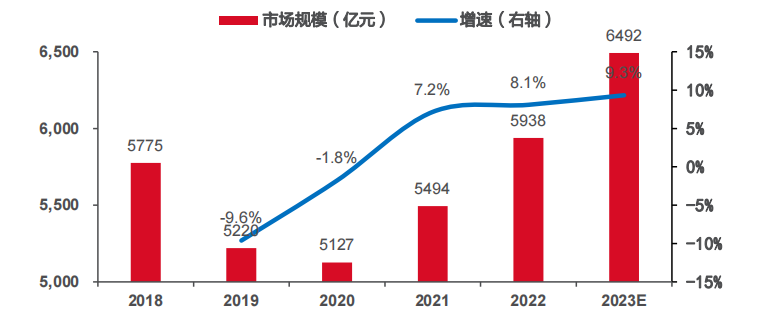

國(guó)內(nèi)存儲(chǔ)芯片市場(chǎng)近年來(lái)持續(xù)擴(kuò)大。隨著人工智能、物聯(lián)網(wǎng)和云計(jì)算技術(shù)的推進(jìn),國(guó)內(nèi)電子制造水平不斷提升,對(duì)存儲(chǔ)芯片的需求逐步攀升。

國(guó)內(nèi)存儲(chǔ)芯片制造商積極投入存儲(chǔ)芯片研發(fā)和制造領(lǐng)域,努力實(shí)現(xiàn)技術(shù)自主創(chuàng)新,提升本土產(chǎn)業(yè)競(jìng)爭(zhēng)力,降低進(jìn)口依賴。根據(jù)中商產(chǎn)業(yè)研究院數(shù)據(jù)顯示,2018-2022 年,中國(guó)存儲(chǔ)芯片行業(yè)市場(chǎng)規(guī)模總體呈現(xiàn)上漲態(tài)勢(shì),2019 年受全球存儲(chǔ)器行業(yè)的影響,市場(chǎng)規(guī)模有所下降,2022 年國(guó)內(nèi)存儲(chǔ)芯片行業(yè)市場(chǎng)規(guī)模約為 5938 億元,預(yù)測(cè) 2023 年將達(dá)到 6492 億元。隨著國(guó)內(nèi)消費(fèi)電子市場(chǎng)高速發(fā)展,未來(lái)存儲(chǔ)芯片的需求空間也會(huì)越來(lái)越廣闊。

2018-2023 年我國(guó)存儲(chǔ)芯片行業(yè)市場(chǎng)規(guī)模及增速(億元,%)

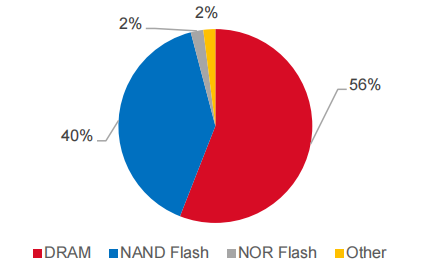

(3)從全球存儲(chǔ)市場(chǎng)結(jié)構(gòu)來(lái)看,DRAM 和 NAND Flash 占據(jù)絕對(duì)主導(dǎo)地位。根據(jù)Yole Group 調(diào)查機(jī)構(gòu)的數(shù)據(jù)顯示,2021 年存儲(chǔ)芯片整體市場(chǎng)規(guī)模達(dá)到了 1665 億美元。其中DRAM 占比為 56.3%,NAND 占比為 40%,剩下的 NOR、(NV)SRAM/FRAM、EEPROM、新型非易失存儲(chǔ)等占比 3.7%。

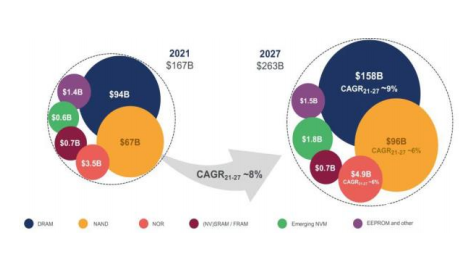

同時(shí),Yole 預(yù)測(cè)在 2021-2027 年,存儲(chǔ)市場(chǎng)平均每年將會(huì)有 8%的增長(zhǎng),到 2027 年市場(chǎng)規(guī)模將達(dá)到 2630 億美元,其中 DRAM 和 NAND依然占據(jù)絕對(duì)地位,預(yù)計(jì)在 2027 年 DRAM 達(dá)到 60%,NAND 市場(chǎng)稍微有所下降到 36%,其他存儲(chǔ)器占剩余 4%的市場(chǎng)份額。

2021 年全球存儲(chǔ)市場(chǎng)結(jié)構(gòu)(%)

2021-2027 年存儲(chǔ)市場(chǎng)預(yù)測(cè)

(4)分季度來(lái)看,2022 年成為拐點(diǎn),存儲(chǔ)市場(chǎng)規(guī)模增長(zhǎng)步入尾聲。三年疫情期間,存儲(chǔ)市場(chǎng)需求上升,市場(chǎng)規(guī)模增長(zhǎng)較快,據(jù) CFM 閃存市場(chǎng)預(yù)計(jì),2021 年 Q3 DRAM 市場(chǎng)規(guī)模增長(zhǎng) 9%至 264 億美元,NAND Flash 市場(chǎng)規(guī)模增長(zhǎng) 15%達(dá)到 186 億美元,之后DRAM/NAND 市場(chǎng)規(guī)模開(kāi)始下降。

到 2022 年 Q4 存儲(chǔ)市場(chǎng)規(guī)模已經(jīng)回到 2019 年 Q1、Q2的周期底部水平,在淡季效應(yīng)下 2023 年一季度環(huán)比續(xù)跌,二季度或?yàn)?2023 年最低點(diǎn),預(yù)計(jì)從 2023 年下半年起,存儲(chǔ)市場(chǎng)規(guī)模將逐季增長(zhǎng),在需求改善的前提下有望回到之前的增長(zhǎng)速度和市場(chǎng)規(guī)模。

消費(fèi)類終端設(shè)備搭載存儲(chǔ)容量持續(xù)增長(zhǎng)

(1)存儲(chǔ)下游應(yīng)用空間廣泛,主要以消費(fèi)電子和服務(wù)器為主。存儲(chǔ)器產(chǎn)業(yè)鏈下游涵蓋智能手機(jī)、平板電腦、計(jì)算機(jī)、網(wǎng)絡(luò)通信設(shè)備、汽車電子等行業(yè)以及個(gè)人移動(dòng)存儲(chǔ)等領(lǐng)域,不同應(yīng)用場(chǎng)景對(duì)存儲(chǔ)器的參數(shù)要求復(fù)雜多樣,涉及容量、讀寫(xiě)速度、功耗、尺寸、穩(wěn)定性、兼容性等多項(xiàng)內(nèi)容,由此也形成了不同的產(chǎn)品形態(tài)。

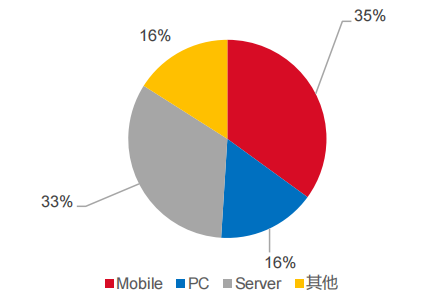

DRAM 中,LPDDR 主要與嵌入式存儲(chǔ)配合應(yīng)用于智能手機(jī)、平板等消費(fèi)電子產(chǎn)品,近年來(lái)亦應(yīng)用于功耗限制嚴(yán)格的個(gè)人電腦產(chǎn)品,DDR 主要應(yīng)用于服務(wù)器、個(gè)人電腦等,DRAM 市場(chǎng)需求主要以手機(jī)、PC 和服務(wù)器為主,2021 年占比分別為 35%/16%/33%。

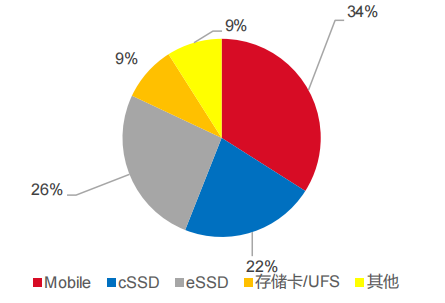

NAND Flash 包括嵌入式存儲(chǔ)(用于電子移動(dòng)終端低功耗場(chǎng)景)、固態(tài)硬盤(pán)(大容量存儲(chǔ)場(chǎng)景)和移動(dòng)存儲(chǔ)(便攜式存儲(chǔ)場(chǎng)景)等,其中嵌入式存儲(chǔ)市場(chǎng)主要受智能手機(jī)、平板等消費(fèi)電子行業(yè)驅(qū)動(dòng),固態(tài)硬盤(pán)下游市場(chǎng)包括服務(wù)器、個(gè)人電腦,移動(dòng)存儲(chǔ)廣泛應(yīng)用于各類消費(fèi)者領(lǐng)域,2021 年,應(yīng)用于 mobile 端的嵌入式存儲(chǔ)產(chǎn)品、應(yīng)用于 PC 端的 cSSD 和應(yīng)用于服務(wù)器端的 eSSD 產(chǎn)品分別占比 34%、22%和 26%。

2021 年 DRAM 應(yīng)用分布情況(%)

2021 年 NAND Flash 應(yīng)用分布情況(%)

(2)作為存儲(chǔ)芯片下游重要的細(xì)分市場(chǎng),智能手機(jī)景氣度成為存儲(chǔ)市場(chǎng)發(fā)展的核心驅(qū)動(dòng)力之一。隨著移動(dòng)通信技術(shù)的發(fā)展和移動(dòng)互聯(lián)網(wǎng)的普及,手機(jī) ROM 和 RAM 分別成為嵌入式 NAND Flash 和 DRAM 的核心市場(chǎng)。

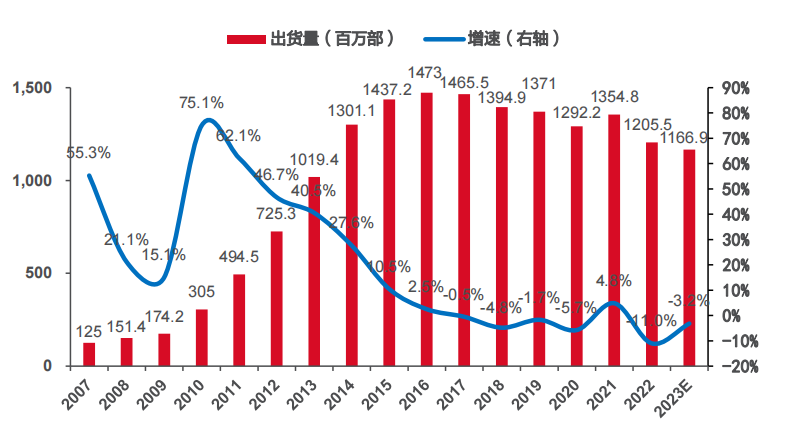

得益于 3G/4G 通信網(wǎng)絡(luò)的建設(shè),全球智能手機(jī)市場(chǎng)出貨量從 2010 年的 3.05 億臺(tái)迅速遞增至 2016 年的 14.73 億臺(tái),2017 年開(kāi)始智能手機(jī)市場(chǎng)趨向飽和,主要是 4G 智能手機(jī)增量市場(chǎng)觸及天花板,智能手機(jī)整體出貨量主要受存量市場(chǎng)手機(jī)單位存儲(chǔ)容量增長(zhǎng)驅(qū)動(dòng)。

2019 年是 5G 商用化元年,隨著 5G 逐漸普及,新一輪的換機(jī)周期開(kāi)啟,智能手機(jī)終端新需求進(jìn)一步打開(kāi)。

2010-2023 年全球智能手機(jī)出貨量(百萬(wàn)部,%)

(3)存儲(chǔ)芯片價(jià)格下跌,助推終端廠商容量配置升級(jí)。智能手機(jī)對(duì)于存儲(chǔ)芯片需求不只取決于手機(jī)出貨量,同時(shí)取決于單臺(tái)手機(jī)的存儲(chǔ)容量。

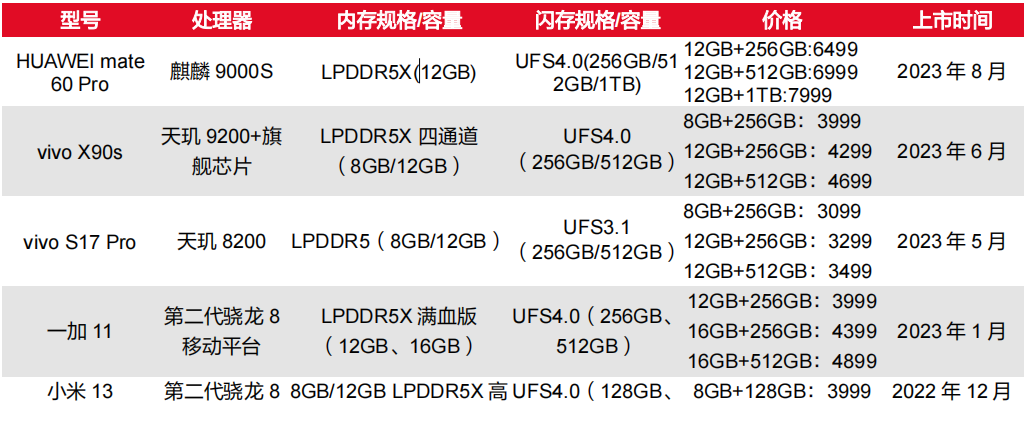

目前主流智能手機(jī)的存儲(chǔ)容量為256GB 至 512GB,緩存容量為 8GB 至 12GB,隨著 5G 手機(jī)滲透率的逐步提升,智能手機(jī)的性能進(jìn)一步升級(jí),單臺(tái)智能手機(jī)的 RAM 模塊(LPDDR)和 ROM 模塊(嵌入式NAND Flash)均在經(jīng)歷持續(xù)、大幅地提升。

RAM 擴(kuò)容是 CPU 提升處理速率的必要條件,功能更為強(qiáng)大的移動(dòng)終端將允許手機(jī)搭載功能更為復(fù)雜、占據(jù)存儲(chǔ)容量更大的軟件程序,且消費(fèi)者通過(guò)移動(dòng)終端欣賞更高畫(huà)質(zhì)、音質(zhì)內(nèi)容物的消費(fèi)習(xí)慣亦會(huì)進(jìn)一步持續(xù)推動(dòng)智能手機(jī) ROM 擴(kuò)容。

2023 年智能手機(jī)在生產(chǎn)數(shù)量上增長(zhǎng)平緩,平均搭載容量增加為移動(dòng)端NAND 需求增長(zhǎng)的主要驅(qū)動(dòng)力,集邦咨詢預(yù)計(jì)隨著 UFS 價(jià)格回調(diào),2023 年 Q4 256GB 占比有望突破 30%。

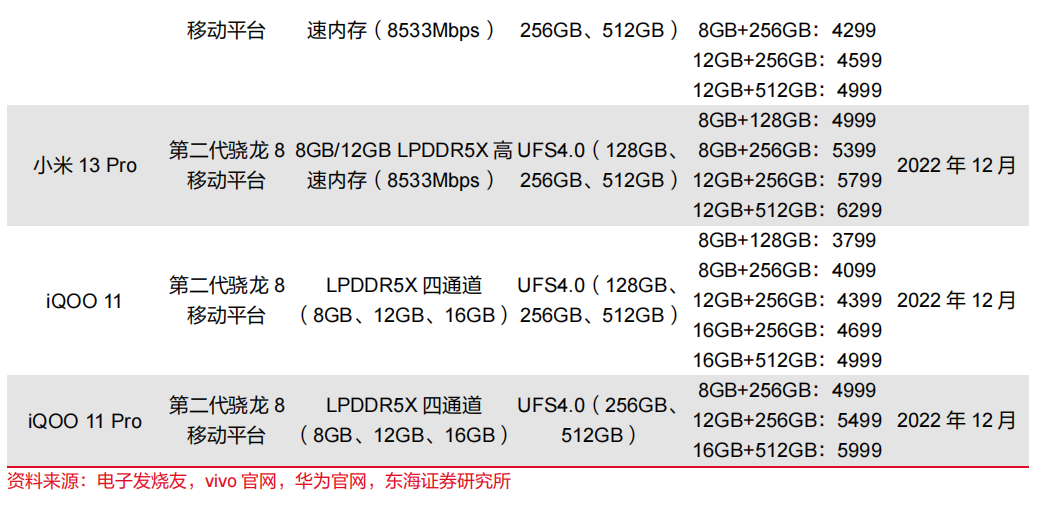

2023 年旗艦智能手機(jī)存儲(chǔ)規(guī)格

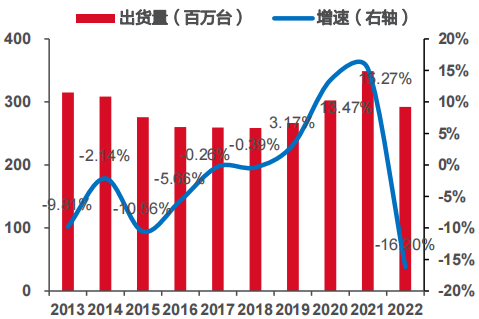

(4)PC 市場(chǎng)需求有所回落,單臺(tái)設(shè)備存儲(chǔ)容量持續(xù)增加。三年疫情帶來(lái)工作、生活方式的轉(zhuǎn)變,而平板、筆記本電腦等也因遠(yuǎn)程辦公、在線教育場(chǎng)景需求,出貨量大幅增長(zhǎng),2020 年、2021 年出貨量同比增長(zhǎng) 13.47%和 15.27%,但疫情并非長(zhǎng)期性事件,PC 需求量持續(xù)高速增長(zhǎng)存在較大不確定性,2022 年開(kāi)始需求已經(jīng)回落。

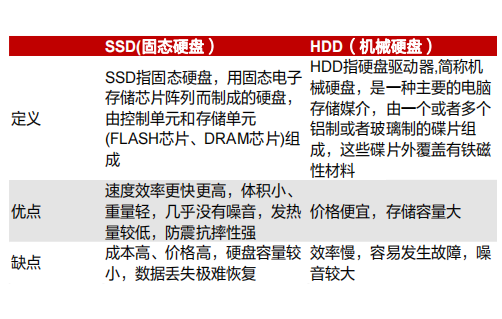

由于 SSD 的制造成本較高,PC 端數(shù)據(jù)存儲(chǔ)過(guò)去主要使用機(jī)械硬盤(pán)(HDD),近年來(lái),隨著 NAND Flash 單位存儲(chǔ)經(jīng)濟(jì)效益持續(xù)凸顯,同時(shí)筆記本電腦,特別是輕薄筆記本電腦對(duì)存儲(chǔ)物理空間限制嚴(yán)格,SSD 對(duì) HDD 的替代效應(yīng)顯著。

同時(shí),PC 與其他消費(fèi)電子產(chǎn)品相同,正在經(jīng)歷性能和數(shù)據(jù)存儲(chǔ)需求的持續(xù)增長(zhǎng),隨著消費(fèi)者處理數(shù)據(jù)的需求不斷增加,單臺(tái)設(shè)備的存儲(chǔ)容量需求亦持續(xù)增加。

2017-2022 年全球 PC 出貨量(百萬(wàn)臺(tái),%)

SSD 與 HDD 優(yōu)劣勢(shì)

AI&汽車電子驅(qū)動(dòng)下游景氣復(fù)蘇

(1)數(shù)據(jù)規(guī)模持續(xù)增長(zhǎng),給存儲(chǔ)行業(yè)帶來(lái)較大的成長(zhǎng)空間。傳統(tǒng)存儲(chǔ)面對(duì)的應(yīng)用主要是數(shù)據(jù)庫(kù)、文件和流媒體等傳統(tǒng)應(yīng)用,在新興技術(shù)驅(qū)動(dòng)下,存儲(chǔ)主要面對(duì)的是云計(jì)算、大數(shù)據(jù)和人工智能等大規(guī)模數(shù)據(jù)應(yīng)用場(chǎng)景。

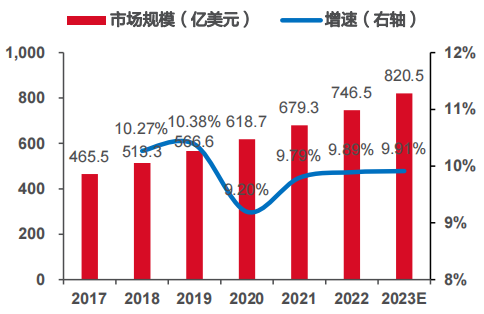

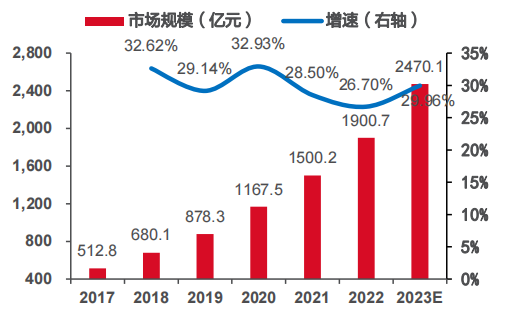

據(jù) IDC 預(yù)測(cè),2025 年,全球數(shù)據(jù)量將達(dá)到175ZB,5 年年均復(fù)合增長(zhǎng)率 31.8%,而數(shù)據(jù)中心存儲(chǔ)量占比將超過(guò) 70%。從全球市場(chǎng)來(lái)看,2017-2022 年全球數(shù)據(jù)中心市場(chǎng)保持平穩(wěn)增長(zhǎng)趨勢(shì),市場(chǎng)規(guī)模從 465.5 億美元增長(zhǎng)至679.3 億美元,五年內(nèi)的年均復(fù)合增長(zhǎng)率為 9.91%,預(yù)計(jì) 2023 年全球數(shù)據(jù)中心市場(chǎng)規(guī)模將進(jìn)一步增至 820.5 億美元。

隨著我國(guó)各行業(yè)數(shù)字化轉(zhuǎn)型的深入推進(jìn),我國(guó)數(shù)據(jù)中心市場(chǎng)規(guī)模也將保持持續(xù)增長(zhǎng)態(tài)勢(shì),預(yù)計(jì) 2023 年市場(chǎng)規(guī)模將達(dá)到 2470.1 億元。

一方面互聯(lián)網(wǎng)巨頭紛紛自建數(shù)據(jù)中心,同時(shí)傳統(tǒng)企業(yè)上云進(jìn)程加快,兩者共同帶動(dòng)服務(wù)器數(shù)據(jù)存儲(chǔ)市場(chǎng)規(guī)模快速增長(zhǎng)。在數(shù)據(jù)中心作為新型基礎(chǔ)設(shè)施加快建設(shè)的背景下,服務(wù)器數(shù)據(jù)存儲(chǔ)的市場(chǎng)規(guī)模將繼續(xù)快速增長(zhǎng),存儲(chǔ)板塊的需求也將大幅增加。

全球數(shù)據(jù)中心市場(chǎng)規(guī)模及增速(億美元,%)

中國(guó)數(shù)據(jù)中心市場(chǎng)規(guī)模及增速(億元,%)

(2)“東數(shù)西算”工程全面實(shí)施,服務(wù)器存儲(chǔ)市場(chǎng)有望進(jìn)一步打開(kāi)。2021 年 5 月,國(guó)家發(fā)展改革委、中央網(wǎng)信辦、工業(yè)和信息化部、國(guó)家能源局聯(lián)合印發(fā)《全國(guó)一體化大數(shù)據(jù)中心協(xié)同創(chuàng)新體系算力樞紐實(shí)施方案》,2022 年 2 月,京津冀、長(zhǎng)三角、粵港澳大灣區(qū)、成渝、內(nèi)蒙古、貴州、甘肅、寧夏 8 地啟動(dòng)了建設(shè)國(guó)家算力樞紐節(jié)點(diǎn),并規(guī)劃了 10 個(gè)國(guó)家數(shù)據(jù)中心集群,依托 8 大算力樞紐和 10 大集群,更好引導(dǎo)數(shù)據(jù)中心集約化、規(guī)模化、綠色化發(fā)展,促進(jìn)東西部數(shù)據(jù)流通、價(jià)值傳遞,帶動(dòng)數(shù)據(jù)中心相關(guān)產(chǎn)業(yè)由東向西有效轉(zhuǎn)移。

國(guó)家東數(shù)西算戰(zhàn)略不斷取得進(jìn)展,預(yù)計(jì)到 2025 年,韶關(guān)數(shù)據(jù)中心集群將建成 50 萬(wàn)架標(biāo)準(zhǔn)機(jī)架、500 萬(wàn)臺(tái)服務(wù)器規(guī)模,投資超 500 億元。東數(shù)西算戰(zhàn)略聚焦于算力和數(shù)據(jù)存儲(chǔ),工程的實(shí)施有望進(jìn)一步拉動(dòng)服務(wù)器數(shù)據(jù)存儲(chǔ)的總體市場(chǎng)規(guī)模,國(guó)產(chǎn)企業(yè)級(jí) SSD 廠商有望打開(kāi)增量空間。

(3)生成式 AI 市場(chǎng)迅速擴(kuò)張,提高了對(duì) AI 服務(wù)器內(nèi)存的需求。隨著人工智能產(chǎn)業(yè)加速發(fā)展,全球主要國(guó)家和地區(qū)紛紛加快 AI 基礎(chǔ)設(shè)施布局, AI 服務(wù)器通常由 CPU 搭載GPU、FPGA、ASIC 等加速芯片組成,以滿足高吞吐量互聯(lián)的需求,是人工智能基礎(chǔ)設(shè)施的核心。

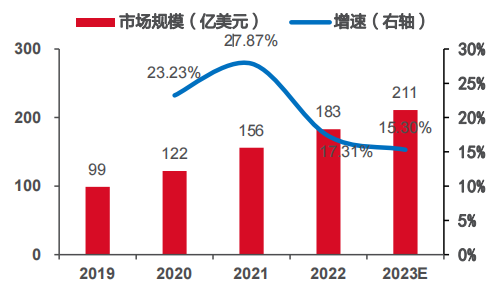

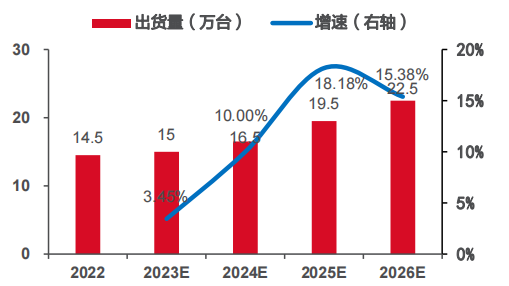

2022 年全球 AI 服務(wù)器市場(chǎng)規(guī)模約為 183 億美元,預(yù)計(jì) 2023 年全球 AI 服務(wù)器市場(chǎng)規(guī)模增長(zhǎng) 15.30%,將達(dá) 211 億美元。2022 年全球 AI 服務(wù)器出貨量約占整體服務(wù)器比重近 1%,約為 14.5 萬(wàn)臺(tái),預(yù)計(jì) 2023 年出貨量將達(dá) 15 萬(wàn)臺(tái),到 2026 年將增長(zhǎng)至 22.5 萬(wàn)臺(tái)。

AI 大模型等人工智能技術(shù)發(fā)展,引發(fā)了對(duì)服務(wù)器算力需求的進(jìn)一步增長(zhǎng),智能算力需求爆發(fā)式增長(zhǎng)意味著需要搭載更大的存儲(chǔ)容量以提升處理速度,同時(shí)帶動(dòng)存儲(chǔ)芯片需求成長(zhǎng)。

全球 AI 服務(wù)器市場(chǎng)規(guī)模及增速(億美元,%)

全球 AI 服務(wù)器出貨量及增速(萬(wàn)臺(tái),%)

(4)汽車存儲(chǔ)市場(chǎng)發(fā)展迅速,主要以智能座艙和 ADAS&AD 為主。根據(jù) Yole 報(bào)告,2021 年,汽車存儲(chǔ)器市場(chǎng)規(guī)模達(dá)到 43 億美元,占全球存儲(chǔ)器市場(chǎng)收入的 2.6%,占汽車半導(dǎo)體的 10%。汽車存儲(chǔ)器 2021 到 2027 年的年均復(fù)合增長(zhǎng)率為 20%,超過(guò)同期存儲(chǔ)器市場(chǎng)和汽車半導(dǎo)體市場(chǎng)的增速。

汽車存儲(chǔ)市場(chǎng)由 NAND 和 DRAM 主導(dǎo),合計(jì)份額為 80%,其中 DRAM 為 41%,NAND 為 39%,NOR Flash 在汽車領(lǐng)域表現(xiàn)的占有率較高,市場(chǎng)份額為 15%。具有信息娛樂(lè)單元、儀表盤(pán)和連接性的駕駛艙是目前主要的汽車存儲(chǔ)用戶,2021 年占比達(dá)到 71%,ADAS&AD 緊跟其后,成為第二大車載內(nèi)存用戶,2021 年占收入的 24%,動(dòng)力總成、底盤(pán)和安全以及車身和舒適性等其他領(lǐng)域合計(jì)占需求的 5%。

預(yù)計(jì)到2027 年,智能座艙仍將是存儲(chǔ)領(lǐng)域主要消費(fèi)者,但 ADAS&AD 的收入份額將增至 36%,技術(shù)方面,DRAM 和 NAND 將占汽車內(nèi)存收入的 90%左右。

(5)自動(dòng)駕駛等級(jí)越高,對(duì)車載存儲(chǔ)容量、密度和帶寬的需求也大幅提升。車載市場(chǎng)目前主要的存儲(chǔ)應(yīng)用包括 DRAM(DDR、LPDDR)和 NAND(eMMC 和 UFS 等),其中低功耗的 LPDDR 和 NAND 將是主要增長(zhǎng)點(diǎn)。

高等級(jí)自動(dòng)駕駛汽車對(duì)于車載存儲(chǔ)容量、密度和帶寬的需求更高,將需要采用更高帶寬的存儲(chǔ)器如 LPDDR5、GDDR6 等,以簡(jiǎn)化系統(tǒng)設(shè)計(jì)。

以 NAND Flash 為例,主要用于 ADAS 系統(tǒng)、IVI 系統(tǒng)、汽車中控等,作用在于存儲(chǔ)連續(xù)數(shù)據(jù),隨著自動(dòng)駕駛等級(jí)提升,ADAS 系統(tǒng)對(duì) NAND 容量需求增長(zhǎng)顯著,L1/L2 級(jí)ADAS 一般只需主流 8-64GB 的 eMMC,L3 級(jí)則提升至 128/256GB,L5 級(jí)最高可能超過(guò)2TB,可能進(jìn)一步采用 PCIe SSD。

智能座艙和 ADAS/AD 系統(tǒng) NAND 需求

預(yù)計(jì)2023年下半年市場(chǎng)加速筑底,有望迎來(lái)上行周期,且隨著人工智能、物聯(lián)網(wǎng)、大數(shù)據(jù)等領(lǐng)域的發(fā)展,行業(yè)需求將得到持續(xù)擴(kuò)張。

-

人工智能

+關(guān)注

關(guān)注

1804文章

48645瀏覽量

246115 -

存儲(chǔ)芯片

+關(guān)注

關(guān)注

11文章

929瀏覽量

43914 -

半導(dǎo)體行業(yè)

+關(guān)注

關(guān)注

9文章

403瀏覽量

40994

原文標(biāo)題:業(yè)界翹盼的半導(dǎo)體行業(yè)“春天”,即將到來(lái)?存儲(chǔ)行業(yè)周期底部漸明

文章出處:【微信號(hào):閃德半導(dǎo)體,微信公眾號(hào):閃德半導(dǎo)體】歡迎添加關(guān)注!文章轉(zhuǎn)載請(qǐng)注明出處。

發(fā)布評(píng)論請(qǐng)先 登錄

東軟載波榮登Wind ESG半導(dǎo)體行業(yè)榜首

半導(dǎo)體行業(yè)資訊 | 中國(guó)半導(dǎo)體行業(yè)最新消息#MDD#MDD辰達(dá)半導(dǎo)體 #國(guó)產(chǎn)芯片 #半導(dǎo)體

砥礪創(chuàng)新 芯耀未來(lái)——武漢芯源半導(dǎo)體榮膺21ic電子網(wǎng)2024年度“創(chuàng)新驅(qū)動(dòng)獎(jiǎng)”

半導(dǎo)體行業(yè)MES系統(tǒng)解決方案

半導(dǎo)體行業(yè):機(jī)遇無(wú)限,前景可期

2025年,半導(dǎo)體行業(yè)三大技術(shù)熱點(diǎn)

半導(dǎo)體行業(yè)工藝知識(shí)

半導(dǎo)體迎來(lái)觸底反彈,半導(dǎo)體時(shí)代即將綻放光彩

孫正義:人工超級(jí)智能即將到來(lái),將需投入數(shù)千億美元

半導(dǎo)體行業(yè)諧波監(jiān)測(cè)與治理系統(tǒng)解決方案

廣明源172nm準(zhǔn)分子燈在半導(dǎo)體行業(yè)的應(yīng)用

如何減少半導(dǎo)體行業(yè)溫室氣體排放

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評(píng)論