半導體資本支出暴跌,有公司直接腰斬

半導體資本支出暴跌,有公司直接腰斬

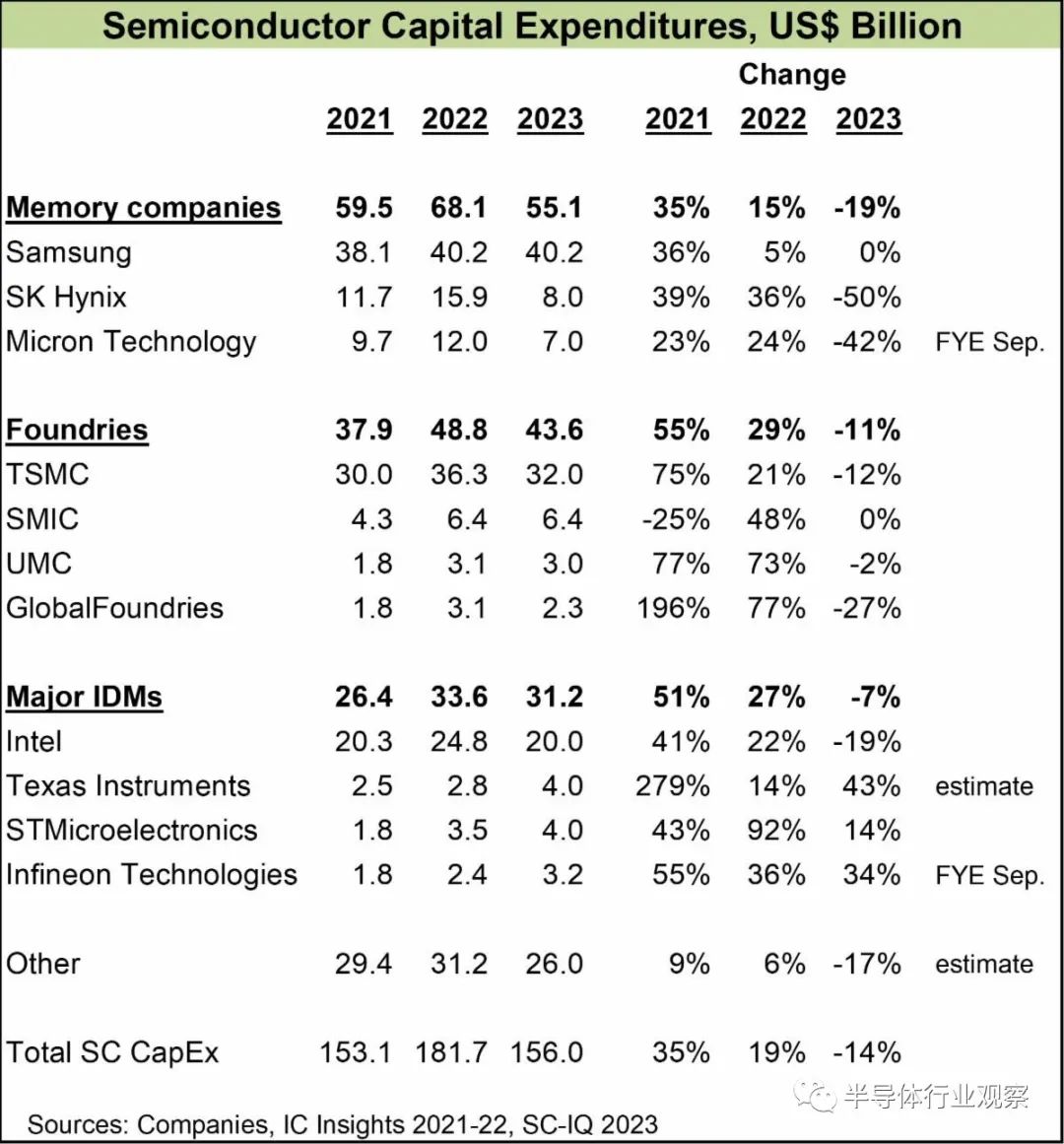

根據 IC Insights 的數據,2021 年半導體資本支出 (CapEx) 增長 35%,2022 年增長 15%。根據公司聲明,我們預測2023 年半導體資本支出將下降 14%。削減幅度最大的是存儲公司,降幅為 19%。其中,SK 海力士的資本支出將下降 50%,直接腰斬。美光科技的資本支出將下降 42%。三星在 2022 年僅將資本支出增加了 5%,到 2023 年將保持大致相同的水平。

代工廠將在 2023 年將資本支出減少 11%,其中以臺積電為首,削減了 12%。在主要集成設備制造商(IDM)中,英特爾計劃削減 19%。德州儀器、意法半導體和英飛凌科技將逆勢而上,在 2023 年增加資本支出。

大幅削減資本支出的公司通常與 PC 和智能手機市場相關,而這兩個市場在 2023 年將陷入低迷。IDC 6 月份的預測是 2023 年 PC 出貨量將下降 14%,智能手機將下降 3.2%。個人電腦的衰退很大程度上影響了英特爾和內存公司。智能手機的疲軟主要影響臺積電(蘋果和高通是其最大的兩個客戶)以及內存公司。2023 年增加資本支出的 IDM(TI、ST 和 Infineon)與汽車和工業市場的聯系更加緊密,而這些市場仍然健康。到 2023 年,三大支出方(三星、臺積電和英特爾)將占半導體資本支出總額的 60% 左右。

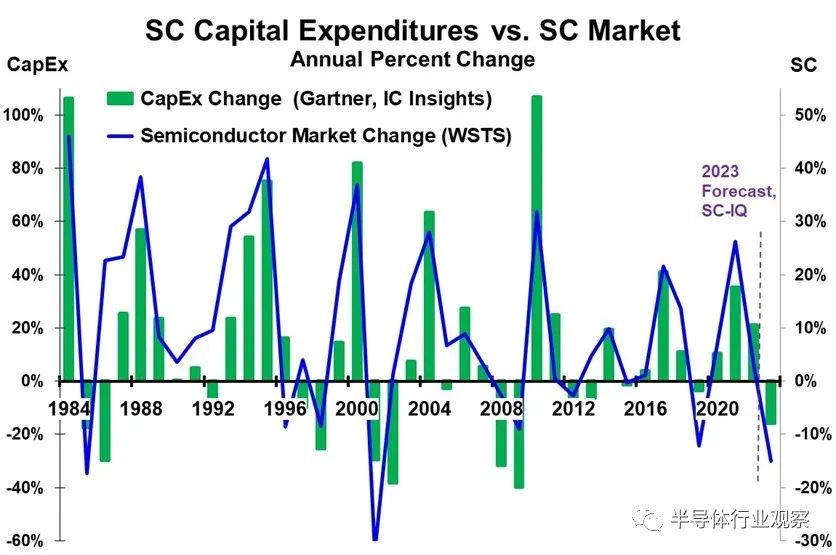

半導體資本支出的高增長年份往往是半導體市場每個周期的峰值增長年份。下圖顯示了半導體資本支出的年度變化(左側刻度上的綠色條)和半導體市場的年度變化(右側刻度上的藍色線)。自 1984 年以來,半導體市場增長的每個顯著峰值(20% 或更高)都與資本支出增長的顯著峰值相匹配。幾乎在所有情況下,半導體市場在峰值后一年內的顯著放緩或下降都會導致峰值后一兩年內資本支出下降。1988 年的峰值是個例外,第二年資本支出并沒有下降,而是在峰值后兩年持平。

這種模式加劇了半導體市場的波動。在繁榮的年份,公司會大力增加資本支出以增加產量。當繁榮崩潰時,公司會削減資本支出。這種模式常常導致繁榮時期之后的產能過剩。這種產能過剩可能導致價格下跌,并進一步加劇市場低迷。更合乎邏輯的方法是根據長期產能需求每年穩步增加資本支出。然而,這種方法可能很難說服股東。繁榮年份的強勁資本支出增長通常會得到股東的支持。但在疲軟年份持續的資本支出增長則不會。

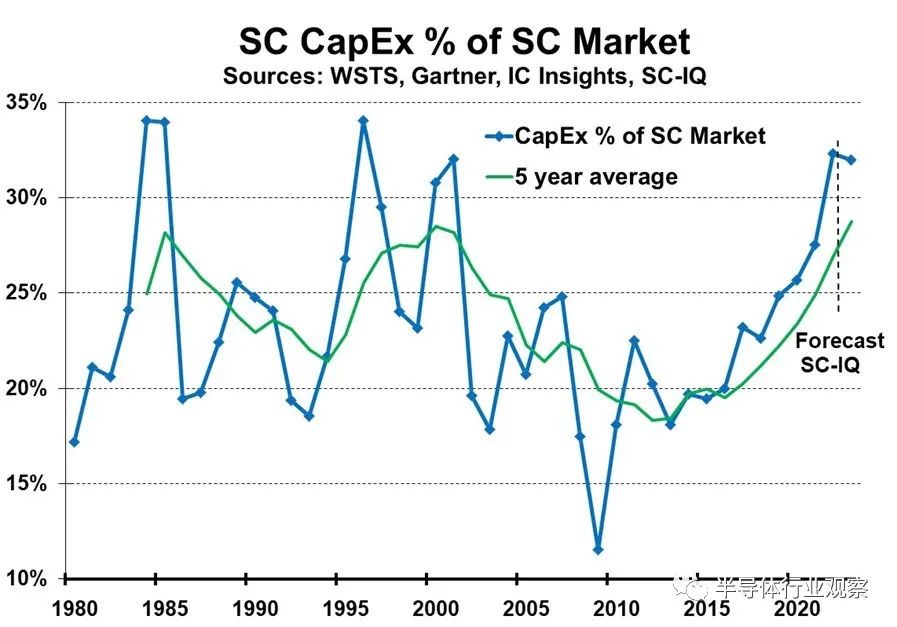

自 1980 年以來,半導體資本支出占半導體市場的平均比例為 23%。然而,該百分比占比每年集中在 12% 到 34% 不等,五年平均從 18% 到 29% 不等。5年平均值顯示出周期性趨勢。第一個 5 年平均峰值出現在 1985 年,達到 28%。1985 年半導體市場下降了 17%,是當時有史以來最大的跌幅。五年平均比率隨后連續九年下降。平均水平最終在 2000 年回到了 29% 的峰值。2001 年,市場經歷了有史以來最大的跌幅,達到 32%。

此后,五年平均值連續十二年下降,至 2012 年降至 18%。此后平均值一直在上升,到 2022 年達到 27%。根據我們對2023 年的預測,平均值將在 2023 年增至 29% 。2023年將是半導體市場的又一個重大低迷年。我們的半導體情報預測是下降 15%。其他預測低至 20% 的下降。這是否會成為資本支出相對于市場再次下降的開始?歷史表明這將是可能的結果。半導體行業的嚴重衰退往往會嚇到公司放緩資本支出。

資本支出決策背后的因素很復雜。由于晶圓廠目前需要兩到三年的時間才能建成,因此公司必須預測未來幾年的產能需求。代工廠約占總資本支出的 30%。代工廠必須根據對客戶未來幾年產能需求的估計來規劃其晶圓廠。新建一座大型晶圓廠的成本高達 100 億美元甚至更多,這使其成為一個冒險的提議。然而,根據過去的趨勢,未來幾年該行業的資本支出可能會低于半導體市場。

-

智能手機

+關注

關注

66文章

18624瀏覽量

183831 -

半導體

+關注

關注

335文章

28918瀏覽量

237932 -

臺積電

+關注

關注

44文章

5755瀏覽量

169807

原文標題:半導體資本支出暴跌,有公司直接腰斬

文章出處:【微信號:芯長征科技,微信公眾號:芯長征科技】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

現代集成電路半導體器件

功率半導體器件——理論及應用

2026年全球半導體市場或將暴跌34%

北京市最值得去的十家半導體芯片公司

Meta資本支出激增,全力布局AI

珠海泰芯半導體榮獲方廣資本“最佳成長獎”

中微半導體被美移出黑名單

半導體企業回應美國出口管制 多家A股公司談實體清單影響

國資“耐心資本”投向半導體產業

工商網監

工商網監

評論